Pinjaman Bank Syariah BSI 2025 Non KUR

Bank Syariah Tabel Pinjaman Bsi 2025 Non KUR – Bank Syariah Indonesia (BSI) menawarkan berbagai produk pinjaman non-KUR untuk memenuhi kebutuhan finansial nasabah. Pada tahun 2025, diperkirakan produk-produk ini akan tetap menjadi pilihan menarik bagi individu dan bisnis yang mencari pembiayaan sesuai prinsip syariah. Artikel ini akan membahas lebih dalam mengenai profil nasabah ideal, jenis-jenis pinjaman, dan perbandingan suku bunga dengan bank syariah lainnya.

Produk pinjaman non-KUR BSI dirancang untuk memberikan fleksibilitas dan kemudahan akses bagi nasabah yang memenuhi kriteria tertentu. Dengan berbagai pilihan produk, BSI berupaya mengakomodasi beragam kebutuhan pembiayaan, mulai dari kebutuhan konsumtif hingga pengembangan usaha.

Profil Nasabah Ideal Pinjaman Non KUR BSI

Nasabah ideal untuk pinjaman non-KUR BSI umumnya adalah individu atau badan usaha yang memiliki riwayat keuangan yang baik, penghasilan tetap atau usaha yang stabil, dan memenuhi persyaratan administrasi yang ditetapkan oleh bank. Mereka juga memahami dan berkomitmen terhadap prinsip-prinsip syariah dalam bertransaksi keuangan.

Jenis-Jenis Pinjaman Non KUR BSI

BSI menawarkan beragam produk pinjaman non-KUR, dirancang untuk mengakomodasi berbagai kebutuhan. Berikut beberapa contohnya:

- Pinjaman untuk kebutuhan konsumtif, seperti pembiayaan rumah, kendaraan, pendidikan, atau keperluan lainnya.

- Pinjaman untuk modal usaha, yang dapat digunakan untuk mengembangkan bisnis yang sudah berjalan atau memulai usaha baru.

- Pinjaman multiguna, yang dapat digunakan untuk berbagai keperluan sesuai kebutuhan nasabah.

Perlu dicatat bahwa jenis dan detail produk pinjaman dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke BSI untuk informasi terkini.

Perbandingan Suku Bunga Pinjaman Non KUR BSI dengan Bank Syariah Lain

Suku bunga pinjaman non-KUR BSI kompetitif dan bervariasi tergantung jenis pinjaman, jangka waktu, dan profil risiko nasabah. Perbandingan suku bunga dengan bank syariah lain perlu dilakukan secara langsung dengan membandingkan penawaran dari masing-masing bank, karena suku bunga dapat berubah-ubah.

Mencari informasi mengenai Bank Syariah Tabel Pinjaman BSI 2025 Non KUR? Perlu diingat, meskipun kita fokus pada pinjaman non-KUR, memahami tren suku bunga di sektor lain tetap penting. Sebagai contoh, perhatikan informasi terkini mengenai Suku Bunga KUR 2025 yang dapat memberikan gambaran umum kondisi pasar keuangan. Dengan memahami fluktuasi suku bunga KUR, kita bisa lebih mudah membandingkan dan menganalisis keunggulan serta keterjangkauan produk pinjaman non-KUR Bank Syariah BSI di tahun 2025.

Semoga informasi ini membantu Anda dalam merencanakan kebutuhan finansial.

Faktor-faktor seperti profil risiko nasabah, besaran pinjaman, dan jangka waktu pinjaman turut mempengaruhi suku bunga yang diterapkan. Sehingga, perbandingan yang akurat hanya dapat dilakukan dengan membandingkan penawaran yang spesifik untuk setiap nasabah.

Persyaratan Umum Pengajuan Pinjaman Non KUR BSI

Persyaratan pengajuan pinjaman non-KUR BSI bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum terdapat beberapa persyaratan yang perlu dipenuhi, antara lain:

- Memenuhi kriteria usia minimal dan maksimal yang telah ditetapkan.

- Menyerahkan dokumen identitas diri yang sah, seperti KTP, Kartu Keluarga, dan NPWP.

- Menyerahkan bukti penghasilan atau laporan keuangan usaha (untuk pinjaman usaha).

- Menyerahkan dokumen pendukung lainnya yang dibutuhkan, seperti sertifikat tanah atau BPKB kendaraan (jika diperlukan).

- Memiliki rekening di BSI (atau membuka rekening baru).

Informasi lebih detail mengenai persyaratan dapat diperoleh langsung dari cabang BSI terdekat atau melalui website resmi BSI.

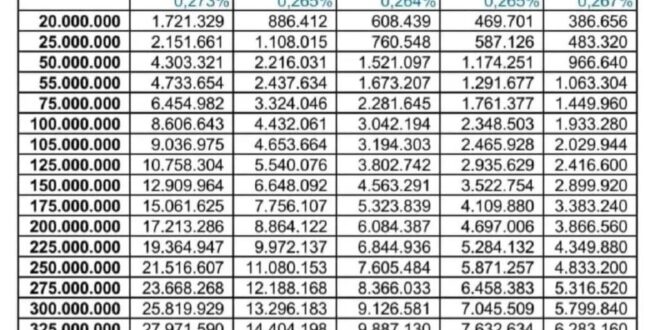

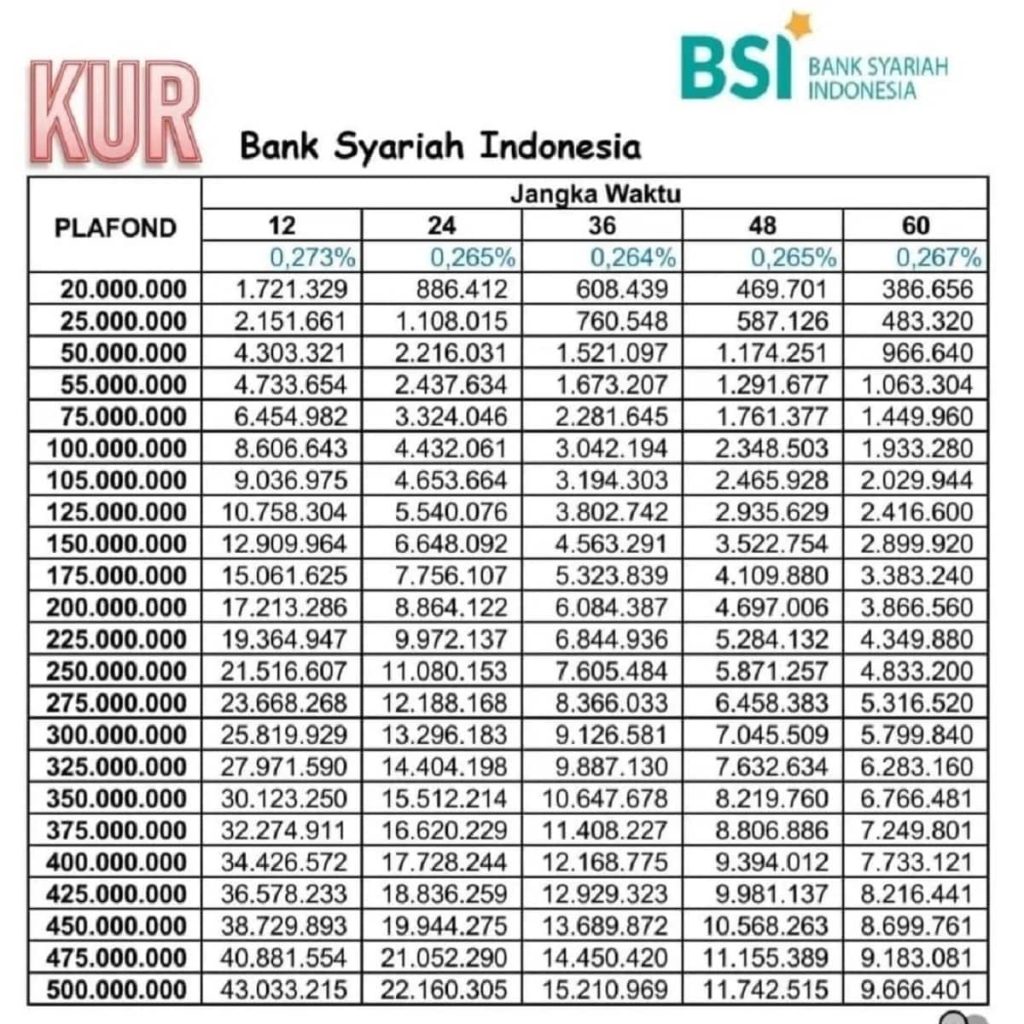

Tabel Perbandingan Pinjaman Non KUR BSI 2025

Memilih produk pembiayaan yang tepat di Bank Syariah Indonesia (BSI) sangat penting untuk memastikan kesesuaian dengan kebutuhan dan kemampuan finansial Anda. Berikut perbandingan beberapa jenis pinjaman non KUR BSI yang dapat menjadi pertimbangan di tahun 2025. Perlu diingat bahwa informasi berikut bersifat umum dan bisa berubah sewaktu-waktu, sehingga disarankan untuk selalu mengkonfirmasi langsung ke BSI untuk informasi terkini.

Perbandingan Jenis Pinjaman Non KUR BSI

Tabel berikut membandingkan tiga jenis pinjaman non KUR BSI yang umum digunakan, yaitu Pembiayaan Griya, Pembiayaan Multiguna, dan Pembiayaan Modal Kerja. Perbedaannya terletak pada tujuan penggunaan dana, jangka waktu, dan persyaratannya.

Membandingkan skema pembiayaan Bank Syariah Indonesia (BSI) Non KUR dengan produk lain tentu penting. Meskipun fokus kita pada Tabel Pinjaman BSI 2025 Non KUR, melihat referensi lain seperti Tabel KUR Mandiri 2025 bisa memberikan gambaran perbandingan suku bunga dan plafon kredit. Informasi ini membantu dalam mengevaluasi keunggulan dan kekurangan masing-masing produk, sehingga Anda bisa memilih skema pembiayaan yang paling sesuai dengan kebutuhan di Bank Syariah Tabel Pinjaman BSI 2025 Non KUR.

| Jenis Pinjaman | Plafon | Jangka Waktu | Suku Bunga (estimasi)* | Persyaratan |

|---|---|---|---|---|

| Pembiayaan Griya | Rp 50 juta – Rp 5 miliar | 1-20 tahun | Variabel, mulai dari 9% per tahun* | Agunan berupa properti, slip gaji, dan dokumen pendukung lainnya |

| Pembiayaan Multiguna | Rp 5 juta – Rp 500 juta | 1-5 tahun | Variabel, mulai dari 10% per tahun* | Dokumen identitas, slip gaji, dan agunan (bisa berupa BPKB, sertifikat tanah, dll.) |

| Pembiayaan Modal Kerja | Rp 5 juta – Rp 2 miliar | 1-3 tahun | Variabel, mulai dari 12% per tahun* | Agunan (bisa berupa barang dagang, aset usaha, dll.), laporan keuangan, dan dokumen pendukung usaha |

*Suku bunga dapat berubah sewaktu-waktu sesuai kebijakan BSI.

Visualisasi Suku Bunga

Diagram batang berikut ini menampilkan perbandingan suku bunga estimasi dari ketiga jenis pinjaman tersebut. Perlu diingat bahwa ini hanya estimasi dan suku bunga sebenarnya dapat bervariasi tergantung pada beberapa faktor, termasuk profil risiko peminjam dan kondisi pasar.

(Deskripsi Diagram Batang: Diagram batang akan menunjukkan tiga batang yang mewakili masing-masing jenis pinjaman. Tinggi batang akan merepresentasikan tingkat suku bunga. Misalnya, batang Pembiayaan Griya akan lebih rendah dibandingkan Pembiayaan Modal Kerja, menunjukkan suku bunga yang lebih rendah untuk Pembiayaan Griya. Sumbu X akan menunjukkan jenis pinjaman, sementara sumbu Y akan menunjukkan persentase suku bunga.)

Simulasi Cicilan

Berikut simulasi cicilan untuk masing-masing jenis pinjaman dengan asumsi tertentu. Perhitungan ini menggunakan metode anuitas dan hanya sebagai contoh, angka sebenarnya dapat berbeda.

Mencari informasi mengenai Bank Syariah Tabel Pinjaman BSI 2025 Non KUR? Tentu saja, memahami skema pembiayaan di perbankan sangat penting. Sebagai perbandingan, Anda mungkin tertarik melihat plafon pinjaman di bank konvensional, misalnya dengan mengecek informasi mengenai Plafon BRI Non KUR 2025. Perbandingan ini dapat membantu Anda mempertimbangkan berbagai pilihan pembiayaan yang sesuai dengan kebutuhan.

Kembali ke topik utama, informasi detail mengenai Bank Syariah Tabel Pinjaman BSI 2025 Non KUR bisa Anda cari di situs resmi BSI atau hubungi cabang terdekat.

Contoh 1: Pembiayaan Griya

Plafon: Rp 200 juta

Jangka Waktu: 10 tahun

Suku Bunga: 9% per tahun

Estimasi Cicilan Bulanan: Rp 2.500.000 (Angka ini hanya perkiraan dan bisa berbeda)

Membutuhkan informasi mengenai Bank Syariah Tabel Pinjaman BSI 2025 Non KUR? Meskipun berbeda produk, memahami skema pembiayaan lain bisa membantu perencanaan keuangan Anda. Sebagai contoh, memahami proses pengajuan Cara KUR BRI 2025 dapat memberikan gambaran umum tentang proses pengajuan kredit di perbankan. Dengan membandingkan kedua skema tersebut, Anda dapat lebih bijak dalam memilih produk pembiayaan yang sesuai dengan kebutuhan dan kemampuan Anda terkait Bank Syariah Tabel Pinjaman BSI 2025 Non KUR.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Contoh 2: Pembiayaan Multiguna

Plafon: Rp 50 juta

Jangka Waktu: 3 tahun

Suku Bunga: 10% per tahun

Estimasi Cicilan Bulanan: Rp 1.700.000 (Angka ini hanya perkiraan dan bisa berbeda)

Contoh 3: Pembiayaan Modal Kerja

Plafon: Rp 100 juta

Jangka Waktu: 2 tahun

Suku Bunga: 12% per tahun

Estimasi Cicilan Bulanan: Rp 4.700.000 (Angka ini hanya perkiraan dan bisa berbeda)

Kelebihan dan Kekurangan Masing-Masing Pinjaman

Setiap jenis pinjaman memiliki kelebihan dan kekurangan yang perlu dipertimbangkan.

- Pembiayaan Griya: Kelebihannya adalah jangka waktu panjang dan plafon besar, cocok untuk pembelian rumah. Kekurangannya adalah persyaratan yang lebih ketat dan proses pengajuan yang lebih lama.

- Pembiayaan Multiguna: Kelebihannya adalah fleksibilitas penggunaan dana dan proses pengajuan yang relatif cepat. Kekurangannya adalah plafon yang lebih kecil dibandingkan Pembiayaan Griya.

- Pembiayaan Modal Kerja: Kelebihannya adalah ditujukan untuk pengembangan usaha. Kekurangannya adalah persyaratan yang cukup ketat, terutama terkait dengan laporan keuangan dan agunan.

Informasi Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memahami dengan detail suku bunga, biaya administrasi, denda keterlambatan, dan persyaratan lainnya. Hitung kemampuan finansial Anda agar tidak terbebani dengan cicilan. Bandingkan berbagai penawaran dari BSI dan lembaga keuangan lainnya sebelum memutuskan.

Proses Pengajuan Pinjaman Non KUR BSI

Mengajukan pinjaman non KUR di Bank Syariah Indonesia (BSI) memerlukan pemahaman yang baik akan prosedur dan persyaratannya. Proses ini dirancang untuk memastikan transparansi dan kemudahan bagi nasabah. Berikut uraian detail langkah-langkah pengajuan pinjaman non KUR BSI.

Mencari informasi mengenai Bank Syariah Tabel Pinjaman BSI 2025 Non KUR? Perlu diingat bahwa produk perbankan syariah memiliki karakteristik berbeda dengan produk konvensional. Sebagai perbandingan, Anda bisa melihat skema pembiayaan lain seperti KUR BRI September 2025 , yang menawarkan akses kredit UMKM. Namun, jika fokus Anda tetap pada pembiayaan syariah tanpa skema KUR, maka eksplorasi lebih lanjut mengenai tabel pinjaman BSI 2025 Non KUR sangatlah penting untuk memastikan produk yang sesuai dengan kebutuhan Anda.

Pastikan untuk membandingkan berbagai opsi sebelum memutuskan.

Langkah-langkah Pengajuan Pinjaman Non KUR BSI

Proses pengajuan pinjaman non KUR BSI terbagi dalam beberapa tahap yang sistematis. Ketelitian dalam setiap tahap akan meningkatkan peluang persetujuan pengajuan Anda.

- Konsultasi dan Perencanaan: Sebelum mengajukan, konsultasikan kebutuhan pinjaman Anda dengan petugas BSI. Tentukan jenis pinjaman, jumlah, dan jangka waktu yang sesuai dengan kemampuan finansial Anda.

- Pengumpulan Dokumen: Siapkan seluruh dokumen yang dibutuhkan. Daftar lengkap dokumen akan dijelaskan pada sub-bab berikutnya.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan sesuai dengan dokumen pendukung.

- Pengajuan dan Verifikasi: Ajukan permohonan pinjaman Anda ke cabang BSI terdekat. Petugas akan memverifikasi kelengkapan dokumen dan informasi yang Anda berikan.

- Analisa dan Persetujuan: BSI akan menganalisa kelayakan pinjaman Anda berdasarkan data dan dokumen yang telah diajukan. Proses ini membutuhkan waktu beberapa hari hingga beberapa minggu.

- Penandatanganan Perjanjian: Setelah disetujui, Anda akan diminta menandatangani perjanjian pinjaman yang memuat seluruh ketentuan dan kewajiban.

- Pencairan Dana: Setelah perjanjian ditandatangani, dana pinjaman akan dicairkan ke rekening Anda.

Alur Diagram Proses Pengajuan Pinjaman

Berikut ilustrasi alur diagram proses pengajuan pinjaman, meskipun tidak digambarkan secara visual, namun urutannya dapat dibayangkan sebagai sebuah alur linier.

- Konsultasi & Perencanaan

- Pengumpulan Dokumen

- Pengisian Formulir Permohonan

- Pengajuan & Verifikasi

- Analisa & Persetujuan

- Penandatanganan Perjanjian

- Pencairan Dana

Dokumen yang Diperlukan

Dokumen yang dibutuhkan untuk pengajuan pinjaman non KUR BSI dapat bervariasi tergantung jenis dan jumlah pinjaman yang diajukan. Namun, umumnya meliputi dokumen-dokumen berikut:

- KTP

- Kartu Keluarga

- Surat Keterangan Kerja/Usaha

- Slip Gaji/Laporan Keuangan

- Bukti Kepemilikan Aset (jika diperlukan)

- Dokumen pendukung lainnya (sesuai persyaratan)

Contoh Format Surat Permohonan Pinjaman, Bank Syariah Tabel Pinjaman Bsi 2025 Non KUR

Berikut contoh format surat permohonan pinjaman yang dapat Anda sesuaikan dengan kebutuhan:

[Nama Pemohon] [Alamat Pemohon] [Nomor Telepon]

Kepada Yth.

Bagian Pembiayaan

Bank Syariah Indonesia

[Alamat Bank]

Perihal: Permohonan Pinjaman

Dengan hormat,

Yang bertanda tangan di bawah ini, saya [Nama Pemohon], dengan alamat [Alamat Pemohon], mengajukan permohonan pinjaman kepada Bank Syariah Indonesia sebesar [Jumlah Pinjaman] dengan jangka waktu [Jangka Waktu]. Pinjaman ini akan digunakan untuk [Tujuan Pinjaman]. Saya telah melampirkan dokumen-dokumen yang diperlukan sebagai persyaratan pengajuan pinjaman ini.

Demikian permohonan ini saya sampaikan. Atas perhatian dan bantuannya, saya ucapkan terima kasih.

Hormat saya,

[Nama Pemohon]

[Tanda Tangan]

Tips dan Trik Agar Pengajuan Pinjaman Disetujui

Persiapkan dokumen dengan lengkap dan akurat. Pastikan riwayat kredit Anda baik. Ajukan jumlah pinjaman yang sesuai dengan kemampuan finansial Anda. Jelaskan dengan jelas tujuan penggunaan pinjaman dan rencana pembayaran Anda. Berkomunikasi dengan baik dengan petugas BSI.

Keunggulan dan Kelemahan Pinjaman Non KUR BSI

Pinjaman Non KUR Bank Syariah Indonesia (BSI) menawarkan alternatif pembiayaan bagi masyarakat yang membutuhkan dana tunai dengan prinsip syariah. Namun, seperti produk keuangan lainnya, pinjaman ini memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Berikut analisis komprehensifnya.

Keunggulan Pinjaman Non KUR BSI

Dibandingkan dengan produk sejenis di bank lain, khususnya bank konvensional, pinjaman Non KUR BSI menawarkan beberapa keunggulan yang menarik bagi nasabah yang taat beribadah dan menginginkan transparansi dalam transaksi keuangan. Keunggulan ini berakar pada prinsip syariah yang dianut BSI.

- Sesuai Prinsip Syariah: Transparansi dan keadilan menjadi landasan utama. Tidak ada unsur riba (bunga), gharar (ketidakpastian), dan maisir (judi).

- Fleksibel dan Beragam: BSI menawarkan berbagai jenis produk pinjaman Non KUR yang disesuaikan dengan kebutuhan nasabah, mulai dari pembiayaan konsumtif hingga produktif, sehingga memberikan pilihan yang lebih luas.

- Jaringan yang Luas: Dengan jaringan kantor cabang yang tersebar di berbagai wilayah Indonesia, aksesibilitas untuk mengajukan dan mengelola pinjaman menjadi lebih mudah.

- Layanan Ramah Nasabah: BSI umumnya dikenal dengan layanan pelanggan yang responsif dan membantu nasabah dalam memahami mekanisme pinjaman.

Kelemahan Pinjaman Non KUR BSI

Meskipun memiliki banyak keunggulan, pinjaman Non KUR BSI juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Perlu diingat bahwa beberapa poin ini bersifat relatif dan dapat bervariasi tergantung jenis pinjaman dan kebijakan BSI.

- Persyaratan yang Ketat: Proses pengajuan pinjaman mungkin lebih ketat dibandingkan dengan beberapa bank konvensional, termasuk persyaratan administrasi dan verifikasi data yang lebih rinci.

- Agunan yang Diperlukan: Beberapa jenis pinjaman Non KUR BSI mungkin mensyaratkan agunan (jaminan) yang cukup besar, hal ini untuk meminimalisir risiko bagi bank.

- Proses Persetujuan yang Lebih Lama: Proses persetujuan pinjaman di BSI mungkin memakan waktu lebih lama dibandingkan dengan bank konvensional, karena adanya proses verifikasi yang lebih kompleks.

- Suku Bunga Efektif yang Mungkin Lebih Tinggi (pada beberapa produk): Meskipun tidak menggunakan bunga, beberapa skema pembiayaan syariah mungkin menghasilkan total biaya yang lebih tinggi dibandingkan dengan pinjaman konvensional dengan bunga rendah, tergantung pada mekanisme pembiayaan yang digunakan.

Perbandingan dengan Pinjaman Konvensional dan Kompetitor

Perbandingan antara pinjaman Non KUR BSI dengan produk pinjaman konvensional dari bank lain dan kompetitor bank syariah lainnya perlu dilakukan secara individual, karena setiap bank memiliki kebijakan dan produk yang berbeda. Namun, secara umum, keunggulan BSI terletak pada kepatuhannya terhadap prinsip syariah, sementara kelemahannya bisa terletak pada proses dan persyaratan yang lebih ketat.

| Aspek | Pinjaman Non KUR BSI | Pinjaman Konvensional Bank Lain |

|---|---|---|

| Prinsip | Syariah | Konvensional (berbasis bunga) |

| Proses Persetujuan | Mungkin lebih lama | Mungkin lebih cepat |

| Persyaratan | Mungkin lebih ketat | Mungkin lebih longgar |

| Transparansi Biaya | Lebih transparan | Potensi biaya tersembunyi |

Kepatuhan terhadap Prinsip Syariah

BSI memastikan kepatuhan terhadap prinsip syariah dalam produk pinjamannya melalui beberapa mekanisme. Proses pengawasan internal yang ketat dilakukan untuk memastikan semua transaksi dan produk sesuai dengan fatwa Dewan Syariah Nasional (DSN) – Majelis Ulama Indonesia (MUI). Selain itu, BSI juga melibatkan dewan pengawas syariah independen untuk melakukan audit dan memastikan seluruh operasional sesuai dengan prinsip syariah.

Persyaratan dan Proses Pinjaman Non KUR BSI: Bank Syariah Tabel Pinjaman Bsi 2025 Non KUR

Memilih produk pinjaman yang tepat sangat penting. Pemahaman yang baik mengenai persyaratan, proses, dan konsekuensi terkait pinjaman non KUR BSI akan membantu Anda dalam pengambilan keputusan yang bijak. Berikut penjelasan detail mengenai beberapa pertanyaan umum seputar pinjaman non KUR BSI.

Persyaratan Utama Pinjaman Non KUR BSI

Persyaratan pengajuan pinjaman non KUR BSI bervariasi tergantung jenis produk pinjaman yang dipilih. Umumnya, persyaratan meliputi identitas diri (KTP, KK), bukti penghasilan (slip gaji, Surat Keterangan Penghasilan/SKP, laporan keuangan usaha), dan agunan (jika diperlukan). Beberapa produk mungkin memerlukan dokumen tambahan seperti surat kepemilikan aset atau jaminan lainnya. Untuk informasi lengkap dan terbaru, sebaiknya Anda mengunjungi cabang BSI terdekat atau mengakses website resmi BSI.

Estimasi Waktu Proses Pengajuan Pinjaman Non KUR BSI

Lama proses pengajuan pinjaman non KUR BSI bergantung pada kelengkapan dokumen yang diajukan dan kompleksitas verifikasi data. Secara umum, proses ini bisa memakan waktu antara beberapa hari hingga beberapa minggu. Faktor-faktor yang mempengaruhi lamanya proses antara lain kelengkapan dokumen, proses verifikasi data nasabah, dan antrean pengajuan. Proses yang lebih cepat biasanya terjadi jika dokumen lengkap dan data nasabah mudah diverifikasi.

Cara Menghitung Cicilan Pinjaman Non KUR BSI

Perhitungan cicilan pinjaman menggunakan metode anuitas, dimana setiap cicilan terdiri dari pembayaran pokok dan bunga. Rumus umum perhitungan cicilan adalah:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

dimana:

- M = Besar cicilan bulanan

- P = Jumlah pinjaman (pokok)

- r = Suku bunga tahunan (dalam desimal)

- n = Jumlah cicilan per tahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Contoh: Pinjaman Rp 100.000.000, suku bunga 12% per tahun, jangka waktu 5 tahun (60 bulan). Maka perhitungannya adalah:

M = [100.000.000 x (0.12/12)] / [1 – (1 + 0.12/12)^-60] ≈ Rp 2.224.444

Catatan: Ini hanyalah contoh perhitungan sederhana. Besar cicilan sebenarnya dapat bervariasi tergantung kebijakan BSI dan jenis produk pinjaman yang dipilih. Untuk perhitungan yang akurat, konsultasikan dengan petugas BSI.

Sanksi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di BSI. Besarnya denda bervariasi dan biasanya dihitung berdasarkan jumlah hari keterlambatan dan besarnya cicilan yang tertunggak. Selain denda, keterlambatan berulang dapat berdampak pada reputasi kredit nasabah dan dapat mempersulit pengajuan pinjaman di masa mendatang. Dalam kasus yang ekstrim, BSI dapat mengambil tindakan hukum untuk penagihan.

Prosedur Pengurangan atau Penambahan Plafon Pinjaman

Pengajuan pengurangan atau penambahan plafon pinjaman memerlukan pengajuan permohonan resmi kepada BSI. Persyaratannya mirip dengan pengajuan pinjaman baru, termasuk verifikasi data dan kemampuan keuangan nasabah. Prosesnya dapat memakan waktu beberapa waktu tergantung pada kebijakan BSI dan kondisi keuangan nasabah. Hubungi cabang BSI terdekat untuk informasi lebih detail dan persyaratan yang berlaku.