Memahami Bantuan 2-4 Juta Tahun 2025

Bantuan 2 4 Juta 2025 – Mendapatkan suntikan dana sebesar 2-4 juta rupiah tentu sangat membantu, terutama di tahun 2025. Berbagai skema bantuan keuangan pemerintah dan lembaga swasta mungkin tersedia, namun perlu diteliti dengan cermat. Artikel ini akan memberikan gambaran umum mengenai potensi sumber bantuan tersebut, persyaratan, dan proses pengajuannya. Ingatlah bahwa informasi ini bersifat umum dan detail spesifik mungkin bervariasi tergantung program dan kebijakan yang berlaku.

Duh, penasaran banget ya sama Bantuan 2,4 Juta di tahun 2025? Program bantuan ini pastinya bikin hati berbunga-bunga! Eh, ngomongin bantuan, kamu udah cek info tentang Bantuan 400 Ribu Kapan Cair 2025 belum? Soalnya, sambil nunggu kabar gembira Bantuan 2,4 Juta, mungkin ada rezeki nomplok lain nih! Semoga aja dua-duanya cair, ya, biar makin cuan di tahun 2025! Balik lagi ke Bantuan 2,4 Juta, semoga infonya segera rilis biar kita semua nggak penasaran lagi!

Sumber Bantuan Keuangan

Potensi sumber bantuan finansial sebesar 2-4 juta rupiah pada tahun 2025 bisa berasal dari beragam program pemerintah, seperti bantuan UMKM, program keluarga harapan, atau bantuan khusus bencana alam. Lembaga swasta seperti yayasan filantropi juga mungkin menawarkan program bantuan serupa, meskipun dengan kriteria dan persyaratan yang berbeda. Informasi terkini mengenai program-program ini sebaiknya selalu dipantau melalui situs web resmi pemerintah dan lembaga terkait.

Lembaga dan Program Pemerintah yang Berpotensi

Beberapa kementerian dan lembaga pemerintah, seperti Kementerian Koperasi dan UKM, Kementerian Sosial, dan lembaga daerah, mungkin memiliki program bantuan yang sesuai dengan kisaran dana tersebut. Program-program ini seringkali terfokus pada pemberdayaan masyarakat, peningkatan ekonomi, atau bantuan sosial. Penting untuk menelusuri situs web resmi masing-masing lembaga untuk mendapatkan informasi detail mengenai program dan persyaratan yang berlaku. Contohnya, program bantuan modal usaha mikro dari Kementerian Koperasi dan UKM mungkin masuk dalam kategori ini, namun persyaratan dan besaran bantuan bisa berbeda setiap tahunnya.

Eh, ngomongin Bantuan 2,4 Juta tahun 2025, bikin penasaran banget kan? Kira-kira siapa aja ya yang beruntung dapet? Nah, selain itu, jangan lupa juga intip informasi soal bantuan kesehatan, lho! Soalnya, program pemerintah juga memperhatikan kesehatan masyarakat lewat Bantuan KIS BPJS 2025 , yang pastinya berguna banget. Jadi, sambil nunggu kabar gembira Bantuan 2,4 Juta, mendingan kita cek juga program KIS ini, siapa tahu ada manfaatnya buat kita atau keluarga! Semoga tahun 2025 penuh berkah dan bantuan-bantuannya lancar jaya, ya!

Persyaratan Umum untuk Mendapatkan Bantuan

Persyaratan umum untuk mendapatkan bantuan keuangan biasanya mencakup kriteria ekonomi, seperti tingkat pendapatan rumah tangga atau kepemilikan aset. Dokumen pendukung yang dibutuhkan biasanya berupa Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Keterangan Tidak Mampu (SKTM) jika diperlukan, dan bukti kepemilikan usaha (jika berlaku). Beberapa program mungkin juga memerlukan bukti domisili atau persyaratan khusus lainnya. Perlu diingat bahwa persyaratan ini dapat bervariasi antar program, jadi selalu periksa informasi terbaru dari sumber resmi.

Proses Aplikasi dan Dokumen yang Dibutuhkan

Proses pengajuan bantuan biasanya melibatkan pengisian formulir aplikasi, pengumpulan dokumen pendukung, dan penyerahannya ke lembaga atau instansi terkait. Beberapa program mungkin menggunakan sistem online, sementara yang lain masih menggunakan metode konvensional. Proses verifikasi data dan pencairan dana akan memakan waktu tertentu, yang bervariasi tergantung program dan jumlah pemohon. Untuk memastikan kelancaran proses, pastikan semua dokumen yang dibutuhkan telah disiapkan dengan lengkap dan akurat.

Perbandingan Program Bantuan Keuangan

| Program | Lembaga | Besaran Bantuan | Persyaratan Utama |

|---|---|---|---|

| Bantuan Modal Usaha Mikro | Kementerian Koperasi dan UKM | Beragam, bisa mencapai 2-4 juta | Memiliki usaha mikro, memenuhi kriteria ekonomi tertentu |

| Program Keluarga Harapan (PKH) | Kementerian Sosial | Beragam, tergantung kategori penerima | Memenuhi kriteria kemiskinan, memiliki anak usia sekolah |

| Bantuan Bencana Alam | Pemerintah Daerah | Beragam, tergantung skala bencana | Terdampak bencana alam, terdaftar sebagai warga setempat |

Tabel di atas hanya contoh ilustrasi dan bukan representasi lengkap dari semua program bantuan yang tersedia. Besaran bantuan dan persyaratan yang tercantum bisa berubah sewaktu-waktu.

Duh, penasaran banget ya sama Bantuan 2,4 Juta 2025 itu! Kira-kira kapan cairnya? Eh, ngomong-ngomong, ada kabar gembira nih, ternyata pemerintah juga siap siaga menghadapi dampak Elnino! Pengen tau kapan bantuan Elnino cair tahun 2025? Langsung aja cek informasinya di Bantuan Elnino Kapan Cair 2025 supaya kamu nggak ketinggalan kabar terbaru. Semoga bantuan Elnino ini bisa membantu meringankan beban, ya, sehingga kita bisa lebih fokus lagi nunggu kabar baik dari Bantuan 2,4 Juta 2025!

Kriteria Penerima Bantuan

Penerima bantuan keuangan senilai 2-4 juta rupiah tahun 2025, seperti halnya program bantuan lainnya, memiliki kriteria penerimaan yang cukup ketat. Kriteria ini bervariasi tergantung sumber pendanaan, tujuan bantuan, dan kebijakan pemerintah atau lembaga yang memberikannya. Pemahaman yang jelas mengenai kriteria ini krusial bagi calon penerima agar dapat mempersiapkan diri dan mengajukan permohonan dengan tepat.

Duh, penasaran banget kan sama Bantuan 2-4 Juta 2025? Uang segitu bisa buat apa aja ya! Eh, tapi sambil nunggu kabar gembira itu, ada kabar lain nih yang nggak kalah seru! Bingung kapan cairnya bantuan bulan Juli 2025? Langsung aja cek di sini Bantuan Bulan Juli 2025 Kapan Cair biar nggak penasaran. Semoga infonya bermanfaat dan bisa bantu kamu mempersiapkan diri, ya, sebelum akhirnya kabar baik Bantuan 2-4 Juta 2025 datang!

Secara umum, kriteria ini dirancang untuk memastikan bantuan tersebut tepat sasaran, mencapai individu atau kelompok yang benar-benar membutuhkannya. Faktor-faktor seperti pendapatan, usia, dan domisili sering menjadi pertimbangan utama. Namun, kriteria khusus juga bisa diterapkan bergantung pada jenis bantuan yang ditawarkan.

Kriteria Penerima Bantuan Berdasarkan Sumber

Berikut perbandingan kriteria umum penerima bantuan dari berbagai sumber. Perlu diingat bahwa ini adalah gambaran umum, dan kriteria spesifik dapat berbeda-beda bergantung pada program dan kebijakan masing-masing lembaga.

| Sumber Bantuan | Kriteria Pendapatan | Kriteria Usia | Kriteria Domisili |

|---|---|---|---|

| Program Keluarga Harapan (PKH) | Dibawah garis kemiskinan, terdaftar dalam Data Terpadu Kesejahteraan Sosial (DTKS) | Tidak ada batasan usia khusus, tetapi umumnya untuk kepala keluarga dan anggota keluarga yang membutuhkan | Terdaftar dalam DTKS di wilayah tertentu |

| Bantuan Pemerintah Daerah (Pemda) | Bervariasi tergantung kebijakan Pemda, umumnya untuk masyarakat berpenghasilan rendah | Bervariasi tergantung program, bisa untuk lansia, anak yatim, dll. | Warga daerah setempat |

| Bantuan Lembaga Swadaya Masyarakat (LSM) | Bervariasi tergantung fokus LSM, biasanya untuk kelompok rentan | Bervariasi tergantung program, bisa untuk anak-anak, perempuan, dll. | Bervariasi tergantung cakupan program LSM |

Kriteria Khusus untuk Program Bantuan Tertentu

Selain kriteria umum, program bantuan tertentu seringkali menerapkan kriteria khusus. Misalnya:

- Bantuan Pendidikan: Kriteria dapat mencakup prestasi akademik, kebutuhan ekonomi keluarga, dan status sebagai siswa/mahasiswa aktif di institusi pendidikan terdaftar.

- Bantuan Usaha Mikro: Kriteria dapat mencakup kepemilikan usaha mikro, potensi usaha, dan rencana pengembangan usaha yang realistis. Bukti legalitas usaha juga seringkali dibutuhkan.

- Bantuan Bencana Alam: Kriteria umumnya mencakup status sebagai korban bencana, kerusakan harta benda, dan lokasi domisili di daerah terdampak bencana. Proses verifikasi data seringkali dilakukan untuk menghindari penyalahgunaan bantuan.

Pengaruh Faktor Geografis terhadap Akses Bantuan

Akses terhadap bantuan keuangan seringkali dipengaruhi oleh faktor geografis. Wilayah terpencil atau yang sulit dijangkau dapat mengalami kendala dalam akses informasi dan proses distribusi bantuan. Infrastruktur yang kurang memadai juga dapat menjadi hambatan. Hal ini dapat menyebabkan ketimpangan distribusi bantuan, di mana masyarakat di daerah terpencil memiliki akses yang lebih terbatas dibandingkan dengan masyarakat di daerah perkotaan.

Contoh Kasus Penerima Bantuan

Bu Ani, seorang janda berusia 60 tahun yang tinggal di desa terpencil, menerima bantuan dari program PKH karena terdaftar dalam DTKS dengan pendapatan di bawah garis kemiskinan. Beliau memenuhi kriteria usia lanjut dan kondisi ekonomi lemah. Sementara itu, Pak Budi, seorang pemilik usaha mikro di kota, menerima bantuan modal usaha dari pemerintah daerah setelah memenuhi kriteria kepemilikan usaha mikro dan rencana bisnis yang layak.

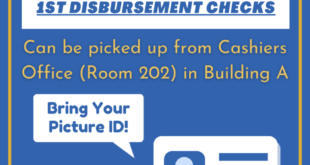

Proses Pengajuan dan Pencairan Bantuan

Menerima bantuan keuangan sebesar 2 hingga 4 juta rupiah pada tahun 2025 memerlukan pemahaman yang mendalam tentang proses pengajuan dan pencairannya. Proses ini, meskipun terkesan rumit, dapat disederhanakan dengan langkah-langkah yang sistematis dan persiapan yang matang. Keberhasilan pengajuan sangat bergantung pada ketelitian dan kelengkapan dokumen yang Anda siapkan.

Langkah-langkah Pengajuan Bantuan Secara Online dan Offline

Baik pengajuan online maupun offline, prosesnya memiliki persyaratan dasar yang sama, meskipun metode pengiriman dokumen berbeda. Perbedaan utama terletak pada kemudahan akses dan kecepatan proses. Berikut uraian detailnya:

- Pencarian Informasi: Mulailah dengan mencari informasi terpercaya mengenai program bantuan yang sesuai dengan kebutuhan Anda. Periksa situs web resmi lembaga penyelenggara bantuan, baca persyaratan, dan pahami kriteria penerima manfaat.

- Pengumpulan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang telah ditetapkan. Dokumen ini biasanya termasuk KTP, KK, bukti penghasilan, dan dokumen pendukung lainnya. Pastikan semua dokumen lengkap dan dalam kondisi baik.

- Pengisian Formulir Permohonan: Isi formulir permohonan dengan teliti dan akurat. Periksa kembali setiap detail sebelum mengirimkan formulir untuk menghindari kesalahan yang dapat menyebabkan penolakan permohonan.

- Pengajuan Online: Jika pengajuan dilakukan secara online, ikuti petunjuk yang diberikan pada situs web. Unggah semua dokumen yang dibutuhkan dalam format yang sesuai dan pastikan koneksi internet Anda stabil.

- Pengajuan Offline: Jika pengajuan dilakukan secara offline, serahkan formulir permohonan dan dokumen pendukung secara langsung ke kantor atau instansi yang berwenang. Pastikan Anda mendapatkan tanda terima sebagai bukti pengajuan.

- Verifikasi dan Persetujuan: Setelah pengajuan, pihak terkait akan memverifikasi data dan dokumen Anda. Proses ini mungkin memakan waktu beberapa hari hingga beberapa minggu. Anda dapat menghubungi pihak terkait untuk menanyakan status permohonan Anda.

- Pencairan Dana: Setelah permohonan disetujui, dana bantuan akan dicairkan melalui mekanisme yang telah ditentukan, misalnya transfer bank atau metode lain yang telah diinformasikan.

Potensi Kendala dan Solusinya, Bantuan 2 4 Juta 2025

Selama proses pengajuan, beberapa kendala mungkin muncul. Memahami kendala ini dan solusi yang tepat akan meningkatkan peluang keberhasilan pengajuan Anda.

| Kendala | Solusi |

|---|---|

| Dokumen tidak lengkap atau tidak sesuai persyaratan | Pastikan semua dokumen lengkap dan sesuai dengan persyaratan yang telah ditetapkan sebelum mengajukan permohonan. |

| Kesalahan dalam pengisian formulir | Periksa kembali setiap detail dalam formulir sebelum mengirimkan. Jika memungkinkan, minta orang lain untuk memeriksa formulir Anda. |

| Koneksi internet yang buruk (untuk pengajuan online) | Pastikan koneksi internet Anda stabil sebelum memulai proses pengajuan online. |

| Proses verifikasi yang lama | Bersabar dan pantau status permohonan Anda secara berkala. Hubungi pihak terkait jika diperlukan. |

Tips dan Saran untuk Meningkatkan Peluang Keberhasilan

Siapkan semua dokumen dengan lengkap dan teliti. Pahami persyaratan dengan baik dan pastikan Anda memenuhi semua kriteria. Ajukan permohonan jauh sebelum tenggat waktu. Tetap tenang dan sabar selama proses verifikasi. Jika ada kendala, jangan ragu untuk menghubungi pihak terkait untuk meminta klarifikasi.

Perbedaan Proses Pencairan Dana Antar Sumber Bantuan

Metode pencairan dana bisa bervariasi tergantung sumber bantuan. Beberapa program mungkin mentransfer dana langsung ke rekening bank penerima, sementara yang lain mungkin menggunakan metode pembayaran lain seperti cek atau transfer melalui lembaga tertentu. Selalu periksa informasi resmi dari sumber bantuan terkait untuk mengetahui metode pencairan yang berlaku.

Sumber Informasi dan Kontak: Bantuan 2 4 Juta 2025

Mencari informasi akurat tentang program bantuan keuangan senilai 2-4 juta rupiah di tahun 2025? Mendapatkan informasi yang tepat dan terpercaya sangat penting untuk memastikan aplikasi Anda sukses. Berikut ini beberapa sumber resmi dan panduan praktis untuk membantu Anda dalam proses pencarian informasi.

Daftar lembaga pemerintah dan swasta, beserta detail kontaknya, akan memberikan Anda akses langsung ke informasi terkini. Selain itu, kami juga menyediakan informasi kontak penting yang telah diverifikasi untuk memastikan Anda terhubung dengan sumber yang tepat dan handal.

Lembaga Pemerintah dan Swasta yang Memberikan Informasi

Berikut daftar beberapa lembaga yang mungkin menyediakan informasi terkait program bantuan keuangan. Harap dicatat bahwa ketersediaan program dan persyaratannya dapat berubah, jadi selalu periksa situs web resmi untuk informasi terbaru.

- Kementerian Sosial Republik Indonesia (Kemensos): Nomor Telepon: (Contoh: 021-XXXXXXX), Website: (Contoh: www.kemensos.go.id). Kemensos sering kali menjadi pusat informasi utama untuk program bantuan sosial.

- Pemerintah Daerah (Provinsi/Kabupaten/Kota): Kontak dan website bervariasi tergantung daerah. Cari informasi melalui website resmi pemerintah daerah setempat.

- Lembaga Keuangan Mikro (LKM): Beberapa LKM menawarkan program pinjaman mikro dengan bunga rendah. Cari informasi melalui situs web atau cabang LKM terdekat.

- Organisasi Non-Pemerintah (NGO): Beberapa NGO juga menyediakan program bantuan keuangan. Cari informasi melalui situs web atau kantor NGO yang relevan.

Informasi Kontak Penting

Nomor Telepon Layanan Bantuan: (Contoh: 0800-XXXXXXX)

Alamat Email Resmi: (Contoh: [email protected])

Pastikan untuk menghubungi nomor telepon dan alamat email yang terverifikasi untuk menghindari informasi yang salah atau penipuan.

Cara Mendapatkan Informasi Terkini

Untuk memastikan informasi yang Anda dapatkan selalu up-to-date, pantau secara berkala situs web resmi lembaga pemerintah terkait, berlangganan buletin elektronik mereka, dan ikuti akun media sosial resmi. Mengikuti perkembangan berita dan pengumuman resmi juga sangat penting.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan terkait program bantuan keuangan ini dan jawabannya. Informasi ini bersifat umum dan mungkin berbeda tergantung program spesifik yang Anda cari.

| Pertanyaan | Jawaban |

|---|---|

| Siapa yang berhak mendapatkan bantuan? | Syarat dan ketentuan keikutsertaan bervariasi tergantung program. Periksa persyaratan di website resmi penyelenggara. |

| Bagaimana cara mendaftar? | Proses pendaftaran biasanya melibatkan pengajuan aplikasi online atau offline, sesuai dengan petunjuk dari penyelenggara program. |

| Kapan bantuan akan disalurkan? | Jadwal penyaluran bantuan bervariasi dan akan diinformasikan melalui website resmi penyelenggara. |

| Apa saja dokumen yang dibutuhkan? | Dokumen yang dibutuhkan bervariasi, umumnya termasuk KTP, KK, dan dokumen pendukung lainnya. Periksa persyaratan di website resmi. |

Potensi Penipuan dan Pencegahannya

Program bantuan keuangan, seperti Bantuan 2-4 Juta 2025, meskipun bertujuan mulia, rentan terhadap eksploitasi oleh pihak-pihak yang tidak bertanggung jawab. Memahami modus operandi penipuan dan langkah-langkah pencegahannya sangat krusial untuk melindungi diri dari kerugian finansial dan emosional. Kehati-hatian dan kewaspadaan adalah kunci utama dalam mengakses program ini dengan aman.

Modus Operandi Penipuan Bantuan Keuangan

Penipuan terkait bantuan keuangan seringkali memanfaatkan situasi darurat atau kebutuhan mendesak penerima manfaat. Modus operandi yang umum meliputi permintaan biaya administrasi di muka, penawaran bantuan yang terlalu bagus untuk menjadi kenyataan (scam too good to be true), penggunaan identitas palsu, dan penipuan online melalui email atau pesan singkat yang tampak resmi. Para penipu biasanya memainkan psikologi korban dengan menciptakan rasa urgensi dan kepercayaan untuk memperdaya mereka.

Contoh Kasus Penipuan dan Dampaknya

Sebuah contoh kasus yang sering terjadi adalah penipuan melalui pesan singkat (SMS) yang mengklaim sebagai petugas pemerintah. Pesan tersebut biasanya berisi tautan yang mengarahkan ke situs web palsu yang meminta informasi pribadi dan data rekening bank. Korban yang tertipu akan kehilangan sejumlah uang, bahkan data pribadinya dapat disalahgunakan untuk kejahatan lainnya. Dampaknya dapat sangat merugikan, baik secara finansial maupun psikologis, menimbulkan stres dan rasa tidak percaya terhadap lembaga pemerintah.

Panduan Mengenali dan Menghindari Penipuan

- Verifikasi informasi melalui saluran resmi. Jangan pernah percaya informasi yang diterima melalui SMS atau email yang tidak diverifikasi.

- Waspadai permintaan biaya di muka. Program bantuan keuangan yang sah tidak akan meminta biaya administrasi sebelum bantuan diberikan.

- Jangan pernah membagikan informasi pribadi atau data rekening bank melalui saluran yang tidak aman.

- Periksa alamat website dan email pengirim. Pastikan alamat tersebut resmi dan terverifikasi.

- Laporkan setiap kecurigaan penipuan kepada pihak berwenang.

Langkah-Langkah Jika Menjadi Korban Penipuan

- Segera blokir akses ke rekening bank Anda.

- Laporkan kejadian tersebut ke pihak kepolisian dan lembaga terkait.

- Kumpulkan bukti-bukti yang mendukung laporan Anda, seperti pesan singkat, email, atau tangkapan layar.

- Hubungi bank Anda untuk memblokir transaksi yang mencurigakan.

- Cari bantuan hukum jika diperlukan.

Waspadalah terhadap penipuan! Jangan pernah memberikan informasi pribadi atau keuangan Anda kepada siapa pun yang belum Anda verifikasi identitasnya melalui saluran resmi. Jika ada yang tampak terlalu bagus untuk menjadi kenyataan, kemungkinan besar itu adalah penipuan.

Alternatif Pendanaan Lainnya

Mendapatkan bantuan dana sebesar 2-4 juta rupiah tentu sangat membantu, namun jika jumlah tersebut tidak mencukupi kebutuhan, exploring alternatif pendanaan lainnya menjadi langkah bijak. Pilihan pendanaan alternatif beragam, masing-masing dengan kelebihan dan kekurangan tersendiri yang perlu dipertimbangkan secara matang sebelum memutuskan.

Memilih sumber dana tambahan memerlukan perencanaan yang cermat. Memahami implikasi jangka panjang dari setiap pilihan sangat krusial untuk menghindari masalah keuangan di kemudian hari. Berikut ini beberapa alternatif pendanaan yang bisa dipertimbangkan, lengkap dengan perbandingannya.

Pinjaman Bank dan Lembaga Keuangan

Pinjaman dari bank atau lembaga keuangan menawarkan akses ke dana yang lebih besar dibandingkan bantuan pemerintah. Namun, perlu diingat bahwa pinjaman ini disertai bunga dan jangka waktu pengembalian yang perlu dipertimbangkan dengan cermat. Beberapa bank menawarkan program pinjaman khusus usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga yang relatif lebih rendah dan persyaratan yang lebih fleksibel.

- Bank konvensional: Menawarkan berbagai jenis pinjaman dengan suku bunga yang bervariasi, tergantung jenis pinjaman dan profil peminjam. Persyaratannya umumnya lebih ketat dibandingkan lembaga keuangan lainnya.

- Lembaga keuangan mikro: Berfokus pada peminjaman kepada usaha mikro dan kecil, seringkali dengan persyaratan yang lebih mudah dipenuhi dan proses yang lebih cepat. Namun, suku bunga mungkin lebih tinggi daripada bank konvensional.

- Pinjaman online (peer-to-peer lending): Platform online yang menghubungkan peminjam dengan investor individu. Suku bunga dan persyaratan bervariasi tergantung pada platform dan profil kredit peminjam.

Investasi

Investasi merupakan alternatif pendanaan jangka panjang yang berpotensi menghasilkan keuntungan yang signifikan. Namun, investasi juga mengandung risiko kerugian. Jenis investasi yang dipilih harus disesuaikan dengan profil risiko dan tujuan keuangan masing-masing individu.

- Saham: Membeli sebagian kepemilikan perusahaan. Potensi keuntungan tinggi, tetapi juga berisiko tinggi.

- Obligasi: Meminjamkan uang kepada perusahaan atau pemerintah dengan imbalan bunga. Risiko lebih rendah dibandingkan saham, tetapi potensi keuntungan juga lebih rendah.

- Reksadana: Investasi kolektif yang dikelola oleh manajer investasi. Memungkinkan diversifikasi portofolio dengan risiko yang lebih terkontrol.

Bantuan dari Kerabat atau Teman

Meminjam uang dari kerabat atau teman merupakan pilihan yang relatif mudah dan tanpa bunga. Namun, hal ini perlu dikomunikasikan dengan jelas dan transparan untuk menghindari kesalahpahaman atau merusak hubungan.

Tabel Perbandingan Alternatif Pendanaan

| Alternatif Pendanaan | Suku Bunga | Jangka Waktu | Persyaratan |

|---|---|---|---|

| Pinjaman Bank | Variabel, tergantung bank dan jenis pinjaman | Variabel, mulai dari beberapa bulan hingga beberapa tahun | Agunan, slip gaji, laporan keuangan |

| Lembaga Keuangan Mikro | Relatif tinggi | Relatif pendek | Agunan (terkadang), bukti usaha |

| Pinjaman Online | Variabel, tergantung platform dan profil kredit | Variabel | Skor kredit, informasi pribadi |

| Bantuan Kerabat | 0% | Disepakati bersama | Kepercayaan dan kesepakatan lisan/tertulis |

Memilih alternatif pendanaan yang tepat bergantung pada kebutuhan, kemampuan finansial, dan profil risiko masing-masing individu. Pertimbangkan dengan cermat semua aspek sebelum membuat keputusan. Jangan ragu untuk berkonsultasi dengan profesional keuangan jika diperlukan.