Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman Bank BNI 2025

Berapa Bunga Pinjaman Bank BNI 2025 – Suku bunga pinjaman, khususnya di Bank BNI, bukanlah angka statis yang ditetapkan secara sepihak. Berbagai faktor, baik internal maupun eksternal, turut berperan dalam menentukan besaran suku bunga yang akan dibebankan kepada debitur pada tahun 2025. Memahami faktor-faktor ini penting bagi calon peminjam untuk dapat memperkirakan dan merencanakan keuangan dengan lebih baik.

Mencari tahu berapa bunga pinjaman Bank BNI di tahun 2025? Tentu saja, suku bunga akan bergantung pada beberapa faktor, termasuk jenis pinjaman dan profil kredit Anda. Sebelum mengajukan, ada baiknya Anda memahami Persyaratan Pinjaman BNI 2025 terlebih dahulu agar proses pengajuan berjalan lancar. Dengan memenuhi persyaratan tersebut, Anda dapat memperkirakan lebih akurat berapa bunga pinjaman Bank BNI 2025 yang akan Anda terima, dan mempersiapkan diri untuk proses selanjutnya.

Informasi detail mengenai suku bunga terbaik bisa didapatkan langsung dari pihak BNI.

Faktor Makroekonomi yang Mempengaruhi Suku Bunga Pinjaman

Kondisi perekonomian secara keseluruhan memiliki dampak signifikan terhadap suku bunga. Beberapa faktor makro ekonomi utama yang perlu diperhatikan meliputi inflasi, kebijakan moneter Bank Indonesia, dan kondisi ekonomi global. Perubahan pada faktor-faktor ini akan berdampak pada tingkat suku bunga yang ditawarkan oleh Bank BNI.

Mencari tahu berapa bunga pinjaman Bank BNI di tahun 2025? Tentu saja, suku bunga tersebut akan memengaruhi besarnya angsuran bulanan yang harus Anda bayarkan. Untuk menghitungnya secara akurat, Anda bisa melihat simulasi perhitungan angsuran di situs ini: Angsuran Pinjaman BNI 2025. Informasi detail mengenai angsuran tersebut akan sangat membantu Anda dalam memperkirakan total biaya pinjaman dan merencanakan keuangan.

Jadi, mengetahui besaran angsuran akan memudahkan Anda dalam memahami keseluruhan biaya, termasuk bunga pinjaman Bank BNI di tahun 2025.

Pengaruh Inflasi dan Kebijakan Moneter Bank Indonesia

Inflasi yang tinggi biasanya mendorong Bank Indonesia untuk menaikkan suku bunga acuan. Hal ini dilakukan untuk mengurangi daya beli masyarakat dan mengendalikan laju inflasi. Kenaikan suku bunga acuan ini kemudian akan berdampak pada kenaikan suku bunga pinjaman yang ditawarkan oleh Bank BNI dan bank-bank lainnya. Sebaliknya, jika inflasi rendah dan terkendali, suku bunga acuan cenderung diturunkan, yang berpotensi menurunkan suku bunga pinjaman.

Pertanyaan mengenai berapa bunga pinjaman Bank BNI di tahun 2025 memang menarik. Besarannya tentu bergantung pada beberapa faktor, seperti jenis pinjaman dan profil peminjam. Untuk informasi lebih detail mengenai pilihan dan skema pembiayaan, Anda bisa mengunjungi laman Dana Pinjaman BNI 2025 yang menyediakan informasi komprehensif. Setelah mengeksplorasi berbagai opsi di sana, Anda akan memiliki gambaran yang lebih jelas untuk memperkirakan besaran bunga pinjaman BNI yang mungkin Anda terima di tahun 2025.

Jadi, segera cek untuk perencanaan keuangan yang lebih baik!

Pengaruh Suku Bunga Acuan Bank Indonesia

Suku bunga acuan Bank Indonesia (BI7DRR) berperan sebagai patokan bagi suku bunga di pasar keuangan. Ketika Bank Indonesia menaikkan suku bunga acuan, bank-bank komersial, termasuk Bank BNI, cenderung menaikkan suku bunga pinjaman mereka untuk menjaga profitabilitas. Sebaliknya, penurunan suku bunga acuan akan diikuti oleh penurunan suku bunga pinjaman.

Pengaruh Profil Risiko Peminjam (Credit Scoring)

Profil risiko peminjam, yang dinilai melalui credit scoring, merupakan faktor penentu utama suku bunga individual. Peminjam dengan riwayat kredit yang baik dan memiliki kemampuan pembayaran yang kuat akan mendapatkan suku bunga yang lebih rendah. Sebaliknya, peminjam dengan riwayat kredit buruk atau kemampuan pembayaran yang diragukan akan dikenakan suku bunga yang lebih tinggi untuk mengkompensasi risiko kredit yang lebih besar.

Pengaruh Kondisi Ekonomi Global

Kondisi ekonomi global juga turut mempengaruhi suku bunga pinjaman di Indonesia, termasuk di Bank BNI. Misalnya, resesi global dapat menyebabkan penurunan permintaan kredit, sehingga bank mungkin menurunkan suku bunga untuk menarik peminjam. Sebaliknya, pertumbuhan ekonomi global yang kuat dapat mendorong kenaikan suku bunga karena meningkatnya permintaan kredit dan inflasi impor.

Tabel Perbandingan Pengaruh Faktor Makroekonomi terhadap Suku Bunga Pinjaman

| Faktor | Pengaruh |

|---|---|

| Inflasi Tinggi | Suku bunga pinjaman cenderung naik |

| Inflasi Rendah | Suku bunga pinjaman cenderung turun |

| Kenaikan Suku Bunga Acuan BI | Suku bunga pinjaman cenderung naik |

| Penurunan Suku Bunga Acuan BI | Suku bunga pinjaman cenderung turun |

| Resesi Global | Suku bunga pinjaman mungkin turun |

| Pertumbuhan Ekonomi Global Kuat | Suku bunga pinjaman mungkin naik |

Jenis Pinjaman dan Suku Bunganya di Bank BNI 2025 (Proyeksi): Berapa Bunga Pinjaman Bank BNI 2025

Memprediksi suku bunga pinjaman di masa depan selalu menantang, karena dipengaruhi oleh berbagai faktor ekonomi makro seperti inflasi, kebijakan moneter Bank Indonesia, dan kondisi perekonomian global. Proyeksi suku bunga di bawah ini didasarkan pada tren terkini dan asumsi pertumbuhan ekonomi yang stabil. Perlu diingat bahwa angka-angka ini bersifat estimasi dan dapat berubah sewaktu-waktu.

Berikut ini adalah proyeksi jenis pinjaman dan suku bunganya di Bank BNI pada tahun 2025, yang dibandingkan dengan kompetitornya. Perbandingan ini bertujuan untuk memberikan gambaran umum dan tidak mencerminkan seluruh produk dan penawaran dari setiap bank.

Mencari tahu berapa bunga pinjaman Bank BNI di tahun 2025? Tentu saja, suku bunga pinjaman akan bergantung pada beberapa faktor, seperti jenis pinjaman dan profil kredit Anda. Untuk gambaran lebih luas mengenai rencana dan strategi BNI dalam hal pembiayaan, Anda bisa melihat informasi lebih lanjut di Pinjaman BNI 2025 Visi. Memahami visi mereka dapat memberikan konteks yang lebih baik dalam memperkirakan potensi suku bunga di masa mendatang.

Jadi, mengetahui visi BNI akan membantu Anda mempersiapkan diri dalam merencanakan kebutuhan pinjaman di tahun 2025 dan mempertimbangkan berapa bunga pinjaman Bank BNI yang mungkin berlaku.

Jenis-Jenis Pinjaman dan Proyeksi Suku Bunga

Bank BNI menawarkan berbagai jenis pinjaman untuk memenuhi kebutuhan nasabah. Berikut beberapa jenis pinjaman umum beserta proyeksi suku bunganya di tahun 2025. Perlu diingat bahwa suku bunga yang sebenarnya dapat bervariasi tergantung pada profil risiko nasabah, nilai pinjaman, dan jangka waktu pinjaman.

| Jenis Pinjaman | Jangka Waktu | Proyeksi Suku Bunga (2025) | Kompetitor (Rata-rata Proyeksi 2025) |

|---|---|---|---|

| Kredit Pemilikan Rumah (KPR) | 10-20 tahun | 8,5% – 10,5% | 9% – 11% |

| Kredit Kendaraan Bermotor (KKB) | 1-5 tahun | 9% – 12% | 10% – 13% |

| Kredit Modal Kerja (KMK) | 1-3 tahun | 10% – 14% | 11% – 15% |

| Kredit Konsumsi | 1-5 tahun | 11% – 15% | 12% – 16% |

Perbandingan Suku Bunga dengan Kompetitor

Tabel di atas juga menunjukkan perbandingan proyeksi suku bunga Bank BNI dengan rata-rata proyeksi suku bunga kompetitor di tahun 2025. Perbedaan suku bunga antar bank dapat dipengaruhi oleh strategi bisnis masing-masing bank, profil risiko nasabah, dan kondisi pasar. Nasabah disarankan untuk membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengambil pinjaman.

Pengaruh Jangka Waktu Pinjaman terhadap Suku Bunga

Secara umum, suku bunga pinjaman akan meningkat seiring dengan semakin panjangnya jangka waktu pinjaman. Hal ini dikarenakan bank menanggung risiko yang lebih besar ketika meminjamkan uang dalam jangka waktu yang lebih lama. Misalnya, suku bunga KPR dengan jangka waktu 20 tahun cenderung lebih tinggi daripada KPR dengan jangka waktu 10 tahun, karena risiko inflasi dan perubahan kondisi ekonomi selama periode yang lebih panjang.

Namun, perlu diperhatikan bahwa kebijakan dan strategi masing-masing bank juga mempengaruhi besaran kenaikan suku bunga berdasarkan jangka waktu. Beberapa bank mungkin menawarkan suku bunga yang lebih kompetitif untuk jangka waktu tertentu sebagai strategi pemasaran.

Tips Memilih Pinjaman di Bank BNI dengan Suku Bunga Terjangkau 2025

Memilih pinjaman di Bank BNI, atau bank manapun, membutuhkan perencanaan dan kehati-hatian. Suku bunga yang kompetitif merupakan kunci untuk mendapatkan pinjaman yang terjangkau. Berikut beberapa tips praktis yang dapat membantu Anda mendapatkan suku bunga terbaik dan menghindari jebakan finansial.

Negosiasi Suku Bunga dengan Pihak Bank BNI

Jangan ragu untuk bernegosiasi. Suku bunga yang tertera di brosur atau website bank seringkali masih dapat dinegosiasikan, terutama jika Anda memiliki profil kredit yang baik, riwayat pembayaran lancar, dan memiliki aset yang cukup sebagai jaminan. Jelaskan kebutuhan Anda dan bandingkan penawaran dari beberapa bank jika memungkinkan. Kemampuan Anda dalam bernegosiasi dapat berdampak signifikan pada total biaya pinjaman Anda.

Poin Penting Sebelum Memutuskan Mengambil Pinjaman, Berapa Bunga Pinjaman Bank BNI 2025

Sebelum menandatangani perjanjian pinjaman, perhatikan beberapa hal penting berikut:

- Jumlah Pinjaman dan Tenor: Pastikan jumlah pinjaman sesuai dengan kebutuhan dan kemampuan Anda untuk membayar cicilan bulanan. Tenor yang terlalu panjang akan meningkatkan total biaya pinjaman, sementara tenor yang terlalu pendek dapat memberatkan pembayaran bulanan.

- Suku Bunga dan Biaya Administrasi: Pahami dengan jelas suku bunga yang dikenakan, baik suku bunga tetap maupun suku bunga variabel. Perhatikan juga biaya administrasi, biaya provisi, dan biaya-biaya lain yang mungkin berlaku. Bandingkan dengan penawaran dari bank lain.

- Asuransi Pinjaman: Beberapa bank menawarkan asuransi pinjaman yang dapat melindungi Anda dari risiko tertentu, seperti kematian atau kecelakaan. Pertimbangkan kebutuhan dan manfaat asuransi tersebut sebelum memutuskan untuk mengikutinya.

- Kondisi Khusus: Perhatikan syarat dan ketentuan khusus yang mungkin berlaku, seperti denda keterlambatan pembayaran, kebijakan pencairan dana, dan proses pelunasan pinjaman.

Pentingnya Membaca Syarat dan Ketentuan Pinjaman

Sebelum menandatangani kontrak, bacalah seluruh syarat dan ketentuan pinjaman dengan teliti. Pahami setiap poin dengan seksama, jangan ragu untuk bertanya kepada petugas bank jika ada hal yang kurang jelas. Ketidakpahaman terhadap syarat dan ketentuan dapat berakibat fatal di kemudian hari.

“Bijaklah dalam mengelola keuangan, agar tidak terbebani hutang.”

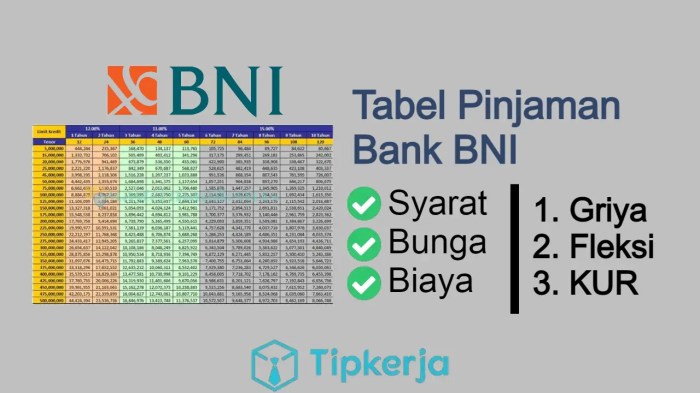

Suku Bunga Pinjaman Bank BNI 2025

Mempersiapkan diri untuk mengajukan pinjaman di Bank BNI pada tahun 2025? Memahami suku bunga dan biaya-biaya terkait sangat penting untuk merencanakan keuangan Anda dengan baik. Berikut informasi umum mengenai suku bunga pinjaman Bank BNI di tahun 2025 (perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke Bank BNI untuk informasi terkini).

Sifat Suku Bunga Pinjaman Bank BNI

Suku bunga pinjaman Bank BNI umumnya bersifat fluktuatif, tergantung pada beberapa faktor seperti suku bunga acuan Bank Indonesia (BI Rate), kondisi ekonomi makro, dan profil risiko debitur. Meskipun Bank BNI mungkin menawarkan suku bunga tetap untuk jangka waktu tertentu, kemungkinan besar suku bunga akan disesuaikan secara berkala. Fleksibelitas suku bunga ini memungkinkan Bank BNI untuk menyesuaikan penawarannya dengan kondisi pasar yang selalu berubah.

Cara Menghitung Total Biaya Pinjaman

Menghitung total biaya pinjaman melibatkan perhitungan bunga dan biaya-biaya tambahan. Perhitungan bunga biasanya menggunakan metode bunga efektif atau bunga majemuk. Berikut contoh perhitungan sederhana (tanpa memperhitungkan biaya tambahan):

Misalnya, Anda meminjam Rp 100.000.000 dengan suku bunga tetap 10% per tahun selama 1 tahun. Total bunga yang harus dibayarkan adalah Rp 10.000.000 (Rp 100.000.000 x 10%). Total yang harus dikembalikan adalah Rp 110.000.000.

Perhitungan yang lebih kompleks, terutama untuk pinjaman jangka panjang dengan bunga majemuk, sebaiknya dilakukan dengan menggunakan kalkulator pinjaman online atau konsultasi langsung dengan petugas Bank BNI.

Biaya-Biaya Tambahan Pinjaman

Selain bunga, terdapat beberapa biaya tambahan yang perlu diperhatikan saat mengajukan pinjaman di Bank BNI. Biaya-biaya ini dapat bervariasi tergantung jenis pinjaman dan kebijakan Bank.

- Biaya administrasi

- Biaya provisi

- Asuransi Jiwa/Kredit

- Biaya appraisal (penilaian jaminan)

- Biaya materai

Penting untuk menanyakan rincian biaya-biaya ini kepada petugas Bank BNI sebelum menandatangani perjanjian pinjaman.

Program Promosi Suku Bunga

Bank BNI terkadang menawarkan program promosi atau diskon suku bunga pada periode-periode tertentu, misalnya pada saat hari-hari besar nasional atau untuk jenis pinjaman tertentu. Informasi mengenai program promosi ini biasanya dapat diakses melalui website resmi Bank BNI, aplikasi mobile banking, atau dengan menghubungi cabang Bank BNI terdekat.

Cara Mengajukan Pinjaman di Bank BNI

Proses pengajuan pinjaman di Bank BNI umumnya meliputi beberapa langkah:

- Kumpulkan dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji, dan bukti kepemilikan aset (jika diperlukan).

- Ajukan permohonan pinjaman secara langsung ke cabang Bank BNI terdekat atau melalui aplikasi mobile banking.

- Bank BNI akan melakukan verifikasi dan analisa terhadap kelayakan pinjaman Anda.

- Setelah disetujui, Anda akan menandatangani perjanjian kredit.

- Dana pinjaman akan ditransfer ke rekening Anda.

Selalu pastikan untuk memahami seluruh isi perjanjian kredit sebelum menandatanganinya.