Bunga KUR 2025

Bunga KUR Tahun 2025 – Kredit Usaha Rakyat (KUR) merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Besaran bunga KUR setiap tahunnya selalu menjadi perhatian utama para pelaku UMKM. Artikel ini akan membahas proyeksi bunga KUR pada tahun 2025, faktor-faktor yang mempengaruhinya, serta perbandingannya dengan tahun-tahun sebelumnya.

Skema Bunga KUR 2025

Diperkirakan skema bunga KUR 2025 akan tetap mengikuti tren penurunan suku bunga yang telah dilakukan pemerintah dalam beberapa tahun terakhir. Meskipun angka pastinya belum diumumkan secara resmi, diprediksi bunga KUR 2025 akan berada pada kisaran yang kompetitif dan lebih rendah dibandingkan tahun sebelumnya, guna mendorong peningkatan aksesibilitas kredit bagi UMKM. Pemerintah cenderung akan menetapkan suku bunga yang disesuaikan dengan kondisi ekonomi makro dan tingkat inflasi yang berlaku.

Faktor-faktor yang Memengaruhi Besaran Bunga KUR 2025

Beberapa faktor kunci yang akan mempengaruhi besaran bunga KUR 2025 antara lain kondisi perekonomian nasional, tingkat inflasi, suku bunga acuan Bank Indonesia (BI Rate), serta kebijakan pemerintah terkait program KUR. Penurunan BI Rate, misalnya, berpotensi menurunkan bunga KUR. Sebaliknya, peningkatan inflasi dapat menyebabkan kenaikan suku bunga KUR untuk mengimbangi risiko.

Bunga KUR Tahun 2025 diperkirakan akan tetap kompetitif, sejalan dengan kebijakan pemerintah untuk mendorong perekonomian. Salah satu pilihan menarik bagi pelaku UMKM adalah KUR BNI 2025, yang menawarkan kemudahan akses pembiayaan. Informasi lebih lanjut mengenai opsi menarik KUR BNI 2025 tanpa jaminan bisa Anda temukan di sini: KUR BNI 2025 Tanpa Jaminan. Dengan begitu, Anda bisa mempertimbangkan berbagai pilihan sesuai kebutuhan dan kemampuan, sebelum menentukan skema pembiayaan yang tepat untuk usaha Anda, dan tentunya memperhitungkan besaran bunga KUR Tahun 2025 yang berlaku.

- Kondisi perekonomian nasional

- Tingkat inflasi

- Suku bunga acuan Bank Indonesia (BI Rate)

- Kebijakan pemerintah terkait program KUR

Perbandingan Suku Bunga KUR 2024 dan Proyeksi 2025

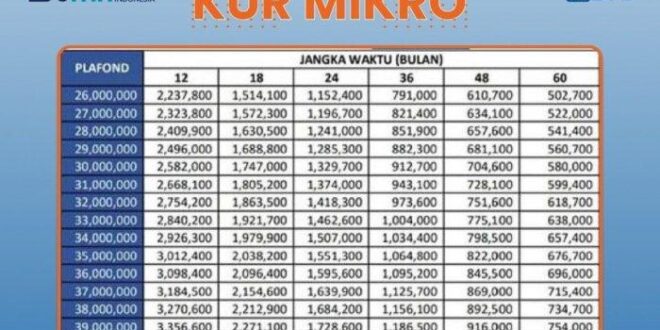

Berikut tabel perbandingan suku bunga KUR untuk beberapa sektor usaha pada tahun 2024 dan proyeksi 2025. Data ini merupakan proyeksi dan dapat berbeda dengan angka resmi yang dikeluarkan pemerintah nantinya. Angka-angka ini didasarkan pada tren penurunan bunga KUR beberapa tahun terakhir dan asumsi kondisi ekonomi makro tertentu.

| Sektor Usaha | Suku Bunga KUR 2024 (%) | Proyeksi Suku Bunga KUR 2025 (%) |

|---|---|---|

| Perdagangan | 6 | 5,5 |

| Pertanian | 6 | 5,5 |

| Perikanan | 6 | 5,5 |

| Peternakan | 6 | 5,5 |

| Pariwisata | 7 | 6,5 |

Potensi Perubahan Kebijakan Pemerintah yang Mempengaruhi Suku Bunga KUR 2025

Pemerintah dapat saja melakukan penyesuaian kebijakan terkait program KUR, misalnya dengan memberikan subsidi bunga tambahan atau memperluas cakupan penerima KUR. Hal ini dapat berdampak pada penurunan atau bahkan peningkatan suku bunga KUR 2025. Contohnya, jika pemerintah ingin mendorong pertumbuhan sektor tertentu, mereka bisa memberikan subsidi bunga yang lebih besar untuk sektor tersebut, sehingga suku bunganya menjadi lebih rendah.

Bunga KUR Tahun 2025 memang menjadi pertimbangan penting bagi para pelaku UMKM. Besarnya bunga akan sangat mempengaruhi besaran cicilan bulanan yang harus dibayarkan. Untuk mengetahui proyeksi cicilan Anda, silahkan cek informasi terbaru mengenai Cicilan KUR BRI 2025 Terbaru yang dapat membantu Anda merencanakan pengeluaran. Dengan memahami simulasi cicilan, Anda dapat memperkirakan dampak bunga KUR Tahun 2025 terhadap keuangan usaha Anda dan mempersiapkan strategi pengelolaan yang lebih baik.

Informasi akurat mengenai bunga KUR sangat krusial untuk perencanaan keuangan yang efektif.

Faktor-faktor yang Mempengaruhi Bunga KUR 2025

Besarnya bunga Kredit Usaha Rakyat (KUR) tahun 2025 ditentukan oleh beberapa faktor yang saling berkaitan dan memengaruhi satu sama lain. Pemahaman terhadap faktor-faktor ini penting bagi para pelaku UMKM untuk dapat memperkirakan biaya pinjaman dan merencanakan keuangan dengan lebih baik.

Pengaruh Suku Bunga Acuan Bank Indonesia (BI Rate) terhadap Bunga KUR 2025

BI Rate merupakan suku bunga acuan yang ditetapkan oleh Bank Indonesia. BI Rate berperan sebagai patokan bagi suku bunga di pasar keuangan Indonesia, termasuk suku bunga KUR. Ketika BI Rate naik, bank-bank cenderung menaikkan suku bunga kredit mereka, termasuk bunga KUR, untuk menjaga profitabilitas. Sebaliknya, penurunan BI Rate umumnya diikuti dengan penurunan suku bunga KUR. Hubungan ini tidak selalu linier dan langsung, karena lembaga keuangan juga mempertimbangkan faktor lain dalam menentukan bunga KUR.

Dampak Inflasi terhadap Penentuan Bunga KUR 2025

Tingkat inflasi yang tinggi dapat mendorong bank untuk menaikkan suku bunga KUR. Inflasi yang tinggi menunjukkan meningkatnya harga barang dan jasa, yang berdampak pada peningkatan biaya operasional bank. Untuk mengimbangi peningkatan biaya dan mempertahankan daya beli, bank akan cenderung menyesuaikan suku bunga kredit, termasuk KUR, ke atas. Sebaliknya, inflasi yang rendah atau terkendali dapat memberikan ruang bagi penurunan suku bunga KUR.

Kondisi Perekonomian Makro dan Kebijakan Bunga KUR 2025

Kondisi perekonomian makro secara keseluruhan, seperti pertumbuhan ekonomi, tingkat pengangguran, dan stabilitas nilai tukar rupiah, juga memengaruhi kebijakan bunga KUR. Pemerintah, melalui Kementerian Koperasi dan UKM, seringkali memberikan subsidi atau insentif untuk menekan suku bunga KUR agar tetap terjangkau bagi UMKM, terutama di saat perekonomian sedang lesu. Sebaliknya, dalam kondisi perekonomian yang kuat dan stabil, penyesuaian bunga KUR dapat lebih fleksibel.

Hubungan BI Rate, Inflasi, dan Bunga KUR

Berikut ilustrasi hubungan antara BI Rate, inflasi, dan bunga KUR. Perlu diingat bahwa ini merupakan gambaran umum dan tidak selalu mencerminkan hubungan yang tepat secara matematis. Faktor-faktor lain juga turut berperan.

Bunga KUR Tahun 2025 diperkirakan akan tetap kompetitif, sejalan dengan kebijakan pemerintah untuk mendorong perekonomian UMKM. Untuk mengetahui lebih detail besaran pinjaman yang sesuai dengan kebutuhan Anda, silahkan cek List Pinjaman KUR BRI 2025 untuk gambaran lengkapnya. Informasi tersebut akan membantu Anda memperkirakan besaran cicilan dan merencanakan penggunaan dana KUR secara efektif. Dengan begitu, Anda dapat memperhitungkan secara matang dampak bunga KUR Tahun 2025 terhadap keuangan usaha Anda.

| BI Rate | Inflasi | Bunga KUR (Ilustrasi) |

|---|---|---|

| Naik | Tinggi | Meningkat signifikan |

| Naik | Rendah | Meningkat moderat |

| Stabil | Tinggi | Meningkat moderat |

| Turun | Rendah | Menurun |

Peran Lembaga Keuangan dalam Menentukan Besaran Bunga KUR 2025, Bunga KUR Tahun 2025

Bank-bank dan lembaga keuangan lainnya yang menyalurkan KUR memiliki peran penting dalam menentukan besaran bunga yang diterapkan. Mereka mempertimbangkan berbagai faktor, termasuk BI Rate, inflasi, profil risiko debitur, biaya operasional, dan target profitabilitas. Selain itu, kebijakan pemerintah dan regulasi terkait KUR juga mempengaruhi keputusan mereka dalam menetapkan besaran bunga.

Proyeksi Bunga KUR 2025 di Berbagai Sektor

Memprediksi suku bunga KUR 2025 membutuhkan kehati-hatian, karena dipengaruhi oleh berbagai faktor ekonomi makro seperti inflasi, suku bunga acuan Bank Indonesia, dan kondisi perekonomian secara global. Proyeksi berikut ini merupakan gambaran umum dan bersifat estimasi, berdasarkan tren dan kebijakan pemerintah terkini. Perlu diingat bahwa angka-angka ini dapat berubah sesuai dengan perkembangan situasi ekonomi.

Proyeksi Bunga KUR 2025 Sektor Pertanian

Sektor pertanian, sebagai sektor vital bagi perekonomian Indonesia, diharapkan tetap mendapatkan dukungan pemerintah melalui program KUR. Mengingat pentingnya ketahanan pangan, proyeksi bunga KUR untuk sektor ini diprediksi relatif rendah, berkisar antara 6% hingga 8% per tahun. Angka ini mempertimbangkan potensi risiko yang lebih tinggi di sektor pertanian, seperti kegagalan panen akibat cuaca ekstrem dan fluktuasi harga komoditas. Sebagai contoh, petani yang membudidayakan padi di daerah rawan banjir mungkin akan mendapatkan akses KUR dengan bunga di ujung atas kisaran tersebut, sementara petani di daerah dengan kondisi lebih stabil dapat memperoleh bunga yang lebih rendah.

Proyeksi Bunga KUR 2025 Sektor Perikanan

Sektor perikanan juga memegang peranan penting dalam perekonomian, khususnya bagi daerah pesisir. Proyeksi bunga KUR untuk sektor ini diperkirakan berada di kisaran 7% hingga 9% per tahun. Kisaran ini memperhitungkan faktor risiko seperti cuaca buruk, fluktuasi harga hasil laut, dan perawatan kapal/alat tangkap yang cukup tinggi. Misalnya, nelayan skala kecil yang menggunakan perahu tradisional mungkin akan mendapatkan bunga di ujung atas kisaran, sedangkan nelayan dengan kapal yang lebih modern dan teknologi penangkapan yang lebih baik mungkin mendapatkan bunga yang lebih rendah.

Bunga KUR Tahun 2025 memang menjadi perhatian banyak pelaku usaha, mengingat suku bunganya berpengaruh signifikan terhadap angsuran bulanan. Untuk perencanaan yang lebih matang, Anda bisa melihat detail simulasi angsuran dengan mengunjungi Tabel KUR BRI 50 Juta 2025 yang menyediakan informasi rinci. Dengan demikian, Anda dapat memperkirakan besaran bunga yang akan dibayarkan dan menyesuaikannya dengan kemampuan finansial usaha Anda.

Pemahaman yang baik tentang Bunga KUR Tahun 2025 sangat penting sebelum mengajukan pinjaman.

Proyeksi Bunga KUR 2025 Sektor Perdagangan

Sektor perdagangan memiliki karakteristik yang lebih beragam, tergantung skala usaha dan jenis komoditas yang diperdagangkan. Proyeksi bunga KUR untuk sektor ini diprediksi berada di antara 8% hingga 10% per tahun. Kisaran ini mencerminkan tingkat risiko yang relatif lebih rendah dibandingkan sektor pertanian dan perikanan, namun tetap mempertimbangkan persaingan pasar dan fluktuasi permintaan. Sebagai ilustrasi, pedagang grosir barang kebutuhan pokok mungkin akan mendapatkan bunga di ujung bawah kisaran, sedangkan pedagang barang mewah atau impor mungkin akan mendapatkan bunga yang lebih tinggi.

Proyeksi Bunga KUR 2025 Sektor Jasa

Sektor jasa sangat luas dan mencakup berbagai jenis usaha, dari UMKM skala kecil hingga usaha menengah. Proyeksi bunga KUR untuk sektor ini diperkirakan berkisar antara 9% hingga 11% per tahun. Kisaran ini mempertimbangkan variasi risiko yang cukup besar di antara berbagai jenis usaha jasa. Sebagai contoh, usaha jasa kuliner kecil mungkin akan mendapatkan bunga di ujung atas kisaran, sementara usaha jasa konsultan atau teknologi informasi yang memiliki prospek pertumbuhan tinggi mungkin akan mendapatkan bunga yang lebih rendah.

Bunga KUR Tahun 2025 diperkirakan akan tetap kompetitif, sejalan dengan kebijakan pemerintah untuk mendorong perekonomian UMKM. Untuk mengetahui simulasi angsuran dan perencanaan keuangan yang lebih akurat, Anda bisa mengunjungi laman BRI Angsuran KUR 2025 untuk melihat rinciannya. Informasi tersebut akan sangat membantu Anda dalam mempersiapkan diri menghadapi besaran bunga KUR Tahun 2025 dan merencanakan pengeluaran sehingga bisnis Anda tetap berjalan lancar.

Dengan demikian, perencanaan yang matang akan memaksimalkan manfaat KUR.

Perbandingan Proyeksi Bunga KUR 2025 Antar Sektor Usaha

Perbedaan proyeksi bunga KUR antar sektor usaha terutama didasarkan pada tingkat risiko dan potensi keuntungan masing-masing sektor. Sektor pertanian dan perikanan, dengan risiko yang lebih tinggi akibat faktor alam dan fluktuasi harga, umumnya mendapatkan proyeksi bunga yang lebih rendah sebagai bentuk dukungan pemerintah. Sebaliknya, sektor perdagangan dan jasa, dengan risiko yang relatif lebih rendah, memiliki proyeksi bunga yang sedikit lebih tinggi. Namun, perlu diingat bahwa ini hanyalah proyeksi umum, dan bunga aktual yang diberikan akan bergantung pada berbagai faktor, termasuk kemampuan debitur dalam memenuhi kewajiban, jaminan yang diberikan, dan evaluasi risiko kredit oleh lembaga penyalur KUR.

Tips Memilih KUR dengan Bunga Terjangkau di 2025

Memilih Kredit Usaha Rakyat (KUR) dengan bunga terjangkau di tahun 2025 membutuhkan perencanaan dan perbandingan yang cermat. Banyak bank menawarkan KUR dengan berbagai skema dan suku bunga, sehingga penting untuk memahami faktor-faktor kunci sebelum memutuskan.

Membandingkan Penawaran KUR dari Berbagai Bank

Langkah pertama dalam memilih KUR yang tepat adalah membandingkan penawaran dari berbagai bank. Jangan hanya terpaku pada satu bank, eksplorasi beberapa pilihan untuk menemukan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Kumpulkan informasi suku bunga, jangka waktu pinjaman, dan biaya administrasi dari beberapa bank.

- Buat tabel perbandingan untuk memudahkan melihat perbedaan antar penawaran KUR.

- Perhatikan syarat dan ketentuan yang berlaku di setiap bank, termasuk persyaratan agunan dan dokumen yang dibutuhkan.

- Bandingkan simulasi angsuran bulanan dari masing-masing bank untuk memperkirakan beban keuangan Anda.

Kriteria Penting dalam Memilih KUR Bunga Rendah

Beberapa kriteria penting perlu diperhatikan untuk mendapatkan KUR dengan bunga rendah. Prioritaskan faktor-faktor ini untuk memaksimalkan keuntungan dan meminimalisir beban finansial.

- Suku Bunga: Tentu saja, suku bunga adalah faktor utama. Carilah bank yang menawarkan suku bunga terendah yang kompetitif.

- Jangka Waktu Pinjaman: Pilih jangka waktu yang sesuai dengan kemampuan pembayaran Anda. Jangka waktu yang lebih panjang akan menghasilkan angsuran lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Biaya Administrasi: Perhatikan biaya-biaya tambahan seperti biaya administrasi, provisi, dan asuransi. Biaya-biaya ini dapat mempengaruhi total biaya pinjaman Anda.

- Reputasi Bank: Pilih bank yang memiliki reputasi baik dan pelayanan yang memuaskan. Hal ini penting untuk memastikan proses pengajuan dan pencairan KUR berjalan lancar.

Pertanyaan yang Perlu Diajukan kepada Petugas Bank

Sebelum mengajukan KUR, ajukan pertanyaan-pertanyaan penting kepada petugas bank untuk memastikan Anda memahami seluruh detail dan persyaratan.

- Berapa suku bunga KUR yang ditawarkan dan apakah ada kemungkinan negosiasi?

- Apa saja syarat dan ketentuan yang harus dipenuhi untuk mendapatkan KUR?

- Berapa besar biaya administrasi dan biaya-biaya lain yang harus dibayarkan?

- Bagaimana proses pengajuan dan pencairan KUR?

- Apa saja pilihan jangka waktu pinjaman yang tersedia?

- Bagaimana mekanisme pembayaran angsuran?

- Apa yang terjadi jika saya mengalami keterlambatan pembayaran?

Tips Negosiasi Suku Bunga KUR

Mencoba bernegosiasi suku bunga dengan pihak bank bisa menjadi langkah strategis untuk mendapatkan KUR dengan bunga yang lebih terjangkau.

Siapkan proposal bisnis yang kuat dan detail. Tunjukkan riwayat keuangan usaha Anda yang baik. Jika Anda memiliki aset yang cukup, tawarkan sebagai jaminan untuk meningkatkan daya tawar Anda. Jangan ragu untuk membandingkan penawaran dari beberapa bank sebagai bahan negosiasi. Bersikap sopan dan profesional selama proses negosiasi.

Sumber Informasi Terpercaya tentang Suku Bunga KUR 2025

Untuk informasi terbaru dan terpercaya mengenai suku bunga KUR 2025, Anda dapat mengunjungi situs web resmi Kementerian Koperasi dan UKM, situs web resmi bank-bank yang menawarkan KUR, dan lembaga-lembaga keuangan terpercaya lainnya.

Dampak Bunga KUR 2025 terhadap UMKM

Bunga KUR (Kredit Usaha Rakyat) merupakan faktor penentu keberhasilan UMKM (Usaha Mikro, Kecil, dan Menengah) dalam mengakses modal usaha. Perubahan suku bunga KUR setiap tahunnya, termasuk proyeksi untuk tahun 2025, akan berdampak signifikan terhadap perkembangan UMKM di Indonesia. Analisis dampak ini penting untuk merumuskan kebijakan yang tepat guna mendukung pertumbuhan ekonomi nasional melalui sektor UMKM.

Dampak Positif Bunga KUR 2025 terhadap Perkembangan UMKM

Rendahnya suku bunga KUR 2025 berpotensi memberikan dampak positif yang signifikan bagi UMKM. Akses modal yang lebih terjangkau mendorong peningkatan investasi, perluasan usaha, dan peningkatan produktivitas. Hal ini pada akhirnya berkontribusi pada pertumbuhan ekonomi dan penyerapan tenaga kerja.

- Meningkatnya daya saing UMKM di pasar lokal maupun internasional.

- Peningkatan pendapatan dan kesejahteraan pelaku UMKM.

- Ekspansi usaha dan penciptaan lapangan kerja baru.

- Adopsi teknologi dan inovasi yang lebih mudah diakses.

Potensi Dampak Negatif Bunga KUR 2025 terhadap UMKM

Meskipun menawarkan banyak manfaat, peningkatan suku bunga KUR 2025, walau kecil sekalipun, dapat menimbulkan beberapa tantangan bagi UMKM. UMKM dengan kondisi keuangan yang kurang stabil berpotensi mengalami kesulitan dalam membayar cicilan, bahkan berujung pada kegagalan usaha.

- Meningkatnya risiko gagal bayar bagi UMKM dengan pengelolaan keuangan yang lemah.

- Terbatasnya akses modal bagi UMKM yang belum memenuhi persyaratan ketat.

- Penurunan daya beli konsumen akibat harga produk yang mungkin meningkat.

- Perlambatan pertumbuhan ekonomi jika banyak UMKM mengalami kesulitan.

Analisis SWOT Dampak Bunga KUR 2025 terhadap UMKM

Analisis SWOT (Strengths, Weaknesses, Opportunities, Threats) memberikan gambaran komprehensif mengenai dampak bunga KUR 2025. Dengan memahami faktor internal dan eksternal, kebijakan yang tepat dapat dirumuskan untuk memaksimalkan potensi positif dan meminimalisir dampak negatif.

| Faktor | Keterangan |

|---|---|

| Strengths (Kekuatan) | Aksesibilitas KUR yang luas, kemudahan prosedur pengajuan, dan dukungan pemerintah. |

| Weaknesses (Kelemahan) | Keterbatasan literasi keuangan UMKM, pengelolaan keuangan yang kurang baik, dan akses informasi yang terbatas. |

| Opportunities (Peluang) | Pertumbuhan ekonomi yang positif, peningkatan daya beli masyarakat, dan perkembangan teknologi digital. |

| Threats (Ancaman) | Fluktuasi ekonomi global, persaingan bisnis yang ketat, dan potensi peningkatan suku bunga. |

Contoh Kasus Pengaruh Bunga KUR terhadap Keberhasilan UMKM

Sebuah usaha kuliner kecil di daerah Jawa Tengah berhasil berkembang pesat setelah mendapatkan pinjaman KUR dengan bunga rendah. Modal tersebut digunakan untuk membeli peralatan baru dan meningkatkan kapasitas produksi. Dengan peningkatan penjualan dan manajemen keuangan yang baik, usaha tersebut mampu melunasi pinjaman tepat waktu dan bahkan membuka cabang baru.

Sebaliknya, usaha konveksi kecil di daerah lain mengalami kesulitan setelah suku bunga KUR naik. Kenaikan cicilan membuat mereka kesulitan memenuhi kewajiban keuangan dan akhirnya terpaksa mengurangi jumlah karyawan bahkan hampir gulung tikar. Contoh ini menunjukkan betapa pentingnya pengelolaan keuangan yang baik dan antisipasi terhadap perubahan suku bunga.

Rekomendasi Kebijakan untuk Meminimalisir Dampak Negatif Bunga KUR 2025 terhadap UMKM

Pemerintah perlu merumuskan kebijakan yang komprehensif untuk mengurangi dampak negatif dan memaksimalkan dampak positif bunga KUR 2025. Beberapa rekomendasi kebijakan yang dapat dipertimbangkan antara lain:

- Peningkatan literasi keuangan bagi pelaku UMKM.

- Penyediaan program pendampingan dan pelatihan manajemen usaha.

- Pengembangan akses pembiayaan alternatif selain KUR.

- Kebijakan insentif bagi UMKM yang mampu membayar cicilan tepat waktu.

- Pemantauan dan evaluasi yang ketat terhadap program KUR.

Pertanyaan Umum Seputar Bunga KUR 2025: Bunga KUR Tahun 2025

Program Kredit Usaha Rakyat (KUR) merupakan solusi pendanaan yang sangat membantu Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Memahami detail bunga KUR 2025 dan persyaratannya sangat penting bagi para pelaku UMKM agar dapat memanfaatkan program ini secara efektif. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait bunga KUR 2025.

Persyaratan Mendapatkan KUR Tahun 2025

Persyaratan untuk mendapatkan KUR di tahun 2025 diperkirakan akan serupa dengan tahun-tahun sebelumnya, dengan penyesuaian minimal. Calon debitur KUR biasanya perlu memenuhi beberapa kriteria, seperti memiliki usaha produktif yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), memiliki Kartu Keluarga (KK), dan melengkapi dokumen pendukung lainnya sesuai dengan jenis KUR yang diajukan. Beberapa bank juga mungkin memiliki persyaratan tambahan, seperti minimal omzet usaha atau jenis usaha tertentu. Untuk informasi paling akurat dan terbaru, sebaiknya calon debitur menghubungi langsung bank penyalur KUR terdekat.

Cara Menghitung Cicilan KUR dengan Bunga Tertentu

Menghitung cicilan KUR melibatkan beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Rumus perhitungannya agak kompleks dan biasanya sudah terintegrasi dalam sistem perhitungan bank. Namun, secara umum, besarnya cicilan bulanan dapat diestimasi dengan mempertimbangkan bunga efektif tahunan yang ditetapkan. Semakin tinggi bunga dan semakin panjang jangka waktu pinjaman, maka semakin besar pula cicilan bulanannya. Informasi detail mengenai perhitungan cicilan biasanya dapat diperoleh dari simulasi kredit yang disediakan oleh bank penyalur KUR.

Program Pemerintah untuk Mendapatkan KUR Bunga Rendah

Pemerintah Indonesia secara konsisten memberikan subsidi bunga untuk KUR guna meringankan beban UMKM. Besaran subsidi bunga ini dapat bervariasi setiap tahunnya dan biasanya diumumkan di awal tahun. Dengan adanya subsidi ini, pelaku UMKM dapat memperoleh akses pembiayaan dengan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional lainnya. Informasi mengenai besaran subsidi bunga KUR dapat diakses melalui situs resmi Kementerian Koperasi dan UKM atau website bank penyalur KUR.

Langkah Mengatasi Kesulitan Membayar Cicilan KUR

Jika mengalami kesulitan dalam membayar cicilan KUR, segera hubungi pihak bank penyalur. Jangan menunda komunikasi, karena tindakan cepat dapat membantu mencegah masalah yang lebih besar. Bank biasanya memiliki beberapa solusi, seperti restrukturisasi kredit, perpanjangan jangka waktu pinjaman, atau penjadwalan ulang pembayaran. Komunikasi yang terbuka dan proaktif dengan bank adalah kunci untuk menemukan solusi yang terbaik.

Sumber Informasi Lengkap dan Terbaru Mengenai KUR 2025

Informasi lengkap dan terbaru mengenai KUR 2025 dapat diperoleh dari beberapa sumber terpercaya. Situs resmi Kementerian Koperasi dan UKM, website resmi bank-bank penyalur KUR, dan kantor cabang bank terdekat merupakan sumber informasi yang direkomendasikan. Selain itu, konsultasi langsung dengan petugas bank dapat memberikan penjelasan yang lebih detail dan sesuai dengan kebutuhan masing-masing pelaku UMKM.