Bunga Pinjaman BRI 2025

Bunga Pinjaman Bank BRI 2025 – Memprediksi suku bunga pinjaman di masa mendatang selalu menantang, karena dipengaruhi oleh berbagai faktor ekonomi makro dan mikro. Namun, dengan menganalisis tren terkini dan proyeksi ekonomi Indonesia, kita dapat memberikan gambaran umum mengenai potensi suku bunga pinjaman Bank BRI di tahun 2025. Perlu diingat bahwa angka-angka yang disajikan di sini bersifat proyeksi dan dapat berubah sesuai dengan kondisi pasar dan kebijakan Bank Indonesia.

Membahas Bunga Pinjaman Bank BRI 2025, tentu kita perlu mempertimbangkan berbagai faktor, termasuk kemampuan finansial. Setelah merencanakan pengeluaran, mungkin Anda ingin memanjakan diri dengan gadget terbaru. Nah, untuk melengkapi Samsung Galaxy Z Fold5 Anda, cek dulu Aksesoris Kompatibel Samsung Galaxy Z Fold5? agar pengeluaran tetap terkontrol. Kembali ke pembahasan Bunga Pinjaman Bank BRI 2025, perencanaan yang matang akan membantu Anda mendapatkan suku bunga terbaik dan mengelola keuangan dengan bijak.

Faktor-faktor yang Memengaruhi Suku Bunga Pinjaman BRI

Beberapa faktor utama yang memengaruhi perubahan suku bunga pinjaman BRI antara lain kebijakan moneter Bank Indonesia (BI Rate), inflasi, kondisi perekonomian makro Indonesia, tingkat likuiditas perbankan, dan tingkat risiko kredit masing-masing peminjam. Kenaikan BI Rate misalnya, cenderung diikuti oleh kenaikan suku bunga pinjaman perbankan, termasuk BRI. Begitu pula dengan meningkatnya inflasi yang dapat mendorong bank untuk menaikkan suku bunga guna menjaga profitabilitas.

Jenis Pinjaman BRI dan Kisaran Bunga di Tahun 2025

Bank BRI menawarkan berbagai jenis pinjaman, masing-masing dengan karakteristik dan suku bunga yang berbeda. Proyeksi suku bunga ini didasarkan pada tren terkini dan asumsi kondisi ekonomi yang stabil. Perlu diingat bahwa suku bunga aktual dapat bervariasi tergantung pada profil kredit peminjam dan kebijakan internal BRI.

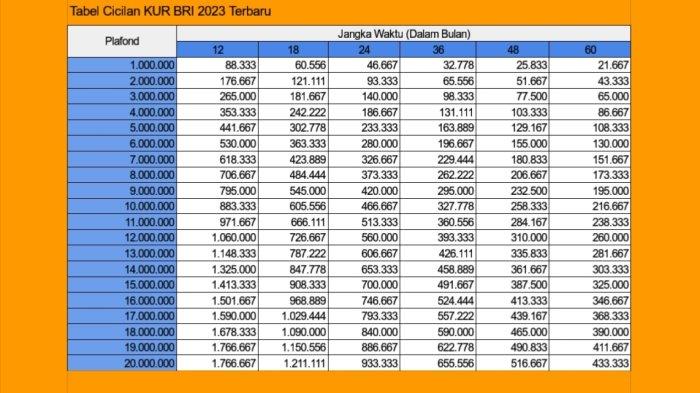

- Kredit Usaha Rakyat (KUR): Diperkirakan berkisar antara 6% hingga 9% per tahun. Besarnya suku bunga dipengaruhi oleh jenis usaha, plafon pinjaman, dan masa tenor.

- Kredit Pemilikan Rumah (KPR): Diperkirakan berkisar antara 9% hingga 12% per tahun, tergantung pada nilai properti, lokasi, dan masa tenor.

- Kredit Kendaraan Bermotor (KKB): Diperkirakan berkisar antara 10% hingga 13% per tahun, dengan variasi suku bunga berdasarkan jenis kendaraan dan masa tenor.

- Kredit Multiguna: Diperkirakan berkisar antara 11% hingga 14% per tahun, tergantung pada jumlah pinjaman dan masa tenor.

Perbandingan Bunga Pinjaman BRI dengan Bank Lain di Tahun 2025

Tabel berikut ini memberikan perbandingan proyeksi suku bunga pinjaman BRI dengan beberapa bank lain di Indonesia pada tahun 2025. Data ini merupakan estimasi dan dapat berbeda dengan suku bunga yang berlaku sebenarnya. Selalu konfirmasi langsung ke bank terkait untuk informasi terkini.

| Nama Bank | Jenis Pinjaman | Suku Bunga (%) | Tenor (Bulan) |

|---|---|---|---|

| BRI | KPR | 10-12 | 120-360 |

| BCA | KPR | 9.5-11.5 | 120-360 |

| Mandiri | KPR | 10-12.5 | 120-360 |

Simulasi Perhitungan Cicilan Pinjaman BRI di Tahun 2025

Berikut contoh simulasi perhitungan cicilan pinjaman BRI di tahun 2025. Perhitungan ini menggunakan metode anuitas dan hanya sebagai ilustrasi. Suku bunga dan biaya administrasi yang sebenarnya dapat berbeda.

Contoh 1: Pinjaman KPR Rp 500.000.000, Suku Bunga 10%, Tenor 10 tahun (120 bulan)

Mempersiapkan diri untuk mengajukan pinjaman di Bank BRI tahun 2025? Pastikan Anda telah mempertimbangkan segala aspek, termasuk bunga yang berlaku. Setelah urusan finansial teratasi, mungkin Anda ingin mempertimbangkan membeli perangkat pendukung pekerjaan, misalnya Hp Samsung Terbaik Untuk Edit Video jika Anda berencana membuat konten video untuk usaha sampingan. Dengan begitu, pengembalian pinjaman Bank BRI 2025 bisa lebih mudah dijalankan berkat tambahan penghasilan tersebut.

Jadi, perencanaan yang matang sangat penting, baik untuk urusan finansial maupun perangkat pendukung.

Cicilan per bulan diperkirakan sekitar Rp 6.100.000. Angka ini dapat bervariasi tergantung pada kebijakan BRI dan biaya-biaya tambahan lainnya.

Contoh 2: Pinjaman KUR Rp 100.000.000, Suku Bunga 7%, Tenor 5 tahun (60 bulan)

Memperkirakan bunga pinjaman Bank BRI di tahun 2025 memang perlu perencanaan matang, mengingat fluktuasi ekonomi yang dinamis. Namun, sebelum mengajukan pinjaman, pastikan perangkat Anda berfungsi optimal. Jika Samsung Galaxy S25 Anda tiba-tiba hang, segera atasi dengan mengunjungi panduan lengkapnya di Cara Mengatasi Samsung Galaxy S25 Hang agar proses pengajuan pinjaman berjalan lancar. Dengan perangkat yang prima, Anda dapat fokus menghitung simulasi bunga pinjaman Bank BRI 2025 dan merencanakan keuangan dengan lebih efektif.

Cicilan per bulan diperkirakan sekitar Rp 2.000.000. Angka ini dapat bervariasi tergantung pada kebijakan BRI dan biaya-biaya tambahan lainnya.

Faktor-Faktor yang Mempengaruhi Bunga Pinjaman BRI 2025

Bunga pinjaman merupakan komponen penting dalam perencanaan keuangan, baik bagi perbankan maupun nasabah. Prediksi bunga pinjaman Bank BRI di tahun 2025 dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Pemahaman terhadap faktor-faktor ini penting untuk mengantisipasi potensi perubahan dan merencanakan strategi keuangan yang tepat.

Mempersiapkan diri untuk merencanakan keuangan di tahun 2025? Informasi mengenai Bunga Pinjaman Bank BRI 2025 tentu penting untuk dipertimbangkan. Namun, sebelumnya, jika Anda berencana membeli perangkat baru untuk hiburan, simak dulu panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap agar bisa menentukan pilihan yang tepat. Setelah menentukan kebutuhan gadget, Anda dapat kembali fokus menghitung kebutuhan dana dan menyesuaikannya dengan proyeksi Bunga Pinjaman Bank BRI 2025 untuk perencanaan yang lebih matang.

Pengaruh Kebijakan Moneter Bank Indonesia, Bunga Pinjaman Bank BRI 2025

Kebijakan moneter Bank Indonesia (BI) memiliki peran krusial dalam menentukan arah suku bunga di Indonesia. Kebijakan BI, seperti suku bunga acuan (BI7DRR), operasi pasar terbuka, dan kebijakan makroprudensial lainnya, secara langsung maupun tidak langsung mempengaruhi suku bunga yang ditawarkan oleh bank-bank, termasuk BRI. Jika BI menaikkan suku bunga acuan untuk mengendalikan inflasi, maka cenderung akan diikuti oleh kenaikan suku bunga pinjaman bank. Sebaliknya, penurunan suku bunga acuan dapat mendorong penurunan suku bunga pinjaman.

Dampak Inflasi terhadap Penyesuaian Suku Bunga Pinjaman BRI

Inflasi, atau kenaikan harga barang dan jasa secara umum, merupakan faktor utama yang diperhatikan oleh BI dalam menentukan kebijakan moneter. Tingkat inflasi yang tinggi memaksa BI untuk menaikkan suku bunga acuan guna mengurangi daya beli masyarakat dan menekan laju inflasi. Kenaikan suku bunga acuan ini kemudian akan berdampak pada kenaikan suku bunga pinjaman BRI, untuk melindungi nilai riil dari dana yang dipinjamkan.

Peran Suku Bunga Acuan Bank Indonesia

Suku bunga acuan BI (BI7DRR) berfungsi sebagai patokan bagi bank-bank dalam menentukan suku bunga pinjaman mereka. Meskipun bank memiliki kebebasan dalam menentukan suku bunga, BI7DRR menjadi acuan utama dan mempengaruhi biaya dana yang harus dikeluarkan oleh bank. Kenaikan BI7DRR umumnya akan berdampak pada kenaikan biaya dana bank, sehingga bank cenderung menaikkan suku bunga pinjaman untuk menjaga profitabilitas. Sebaliknya, penurunan BI7DRR dapat memberikan ruang bagi bank untuk menurunkan suku bunga pinjaman.

Faktor-Faktor Makroekonomi Lainnya

Selain kebijakan moneter dan inflasi, beberapa faktor makroekonomi lainnya juga dapat mempengaruhi suku bunga pinjaman BRI. Faktor-faktor ini meliputi:

- Kondisi perekonomian global: Perkembangan ekonomi global, seperti pertumbuhan ekonomi negara-negara utama, fluktuasi nilai tukar mata uang, dan harga komoditas internasional, dapat mempengaruhi kondisi ekonomi domestik dan berdampak pada suku bunga.

- Kondisi likuiditas perbankan: Tingkat likuiditas perbankan, atau jumlah dana yang tersedia di perbankan, juga mempengaruhi suku bunga. Jika likuiditas rendah, bank cenderung menaikkan suku bunga untuk menarik dana.

- Risiko kredit: Tingkat risiko kredit yang tinggi, misalnya karena meningkatnya kredit macet, dapat mendorong bank untuk menaikkan suku bunga pinjaman untuk mengkompensasi risiko tersebut.

- Permintaan dan penawaran kredit: Interaksi antara permintaan dan penawaran kredit juga menentukan suku bunga. Jika permintaan kredit tinggi sementara penawaran terbatas, suku bunga cenderung naik.

Potensi Kenaikan atau Penurunan Bunga Pinjaman BRI di Tahun 2025

Memprediksi dengan pasti kenaikan atau penurunan bunga pinjaman BRI di tahun 2025 sulit dilakukan. Namun, dengan mempertimbangkan faktor-faktor di atas, kita dapat membuat analisis singkat. Jika inflasi tetap terkendali dan BI mempertahankan kebijakan moneter yang akomodatif, maka potensi penurunan suku bunga ada. Sebaliknya, jika inflasi meningkat tajam atau terjadi gejolak ekonomi global yang signifikan, maka potensi kenaikan suku bunga lebih besar. Sebagai contoh, krisis ekonomi global tahun 2008 menyebabkan banyak bank, termasuk BRI, menaikkan suku bunga pinjaman untuk mengurangi risiko kerugian. Situasi ekonomi global dan domestik yang stabil dan terkendali akan mendukung penurunan suku bunga, sedangkan sebaliknya akan menyebabkan kenaikan.

Perbandingan Bunga Pinjaman BRI 2025 dengan Tahun Sebelumnya

Memahami tren suku bunga pinjaman BRI dari tahun ke tahun sangat penting bagi calon debitur. Perubahan suku bunga ini dipengaruhi oleh berbagai faktor ekonomi makro, kebijakan moneter Bank Indonesia, dan kondisi internal BRI sendiri. Berikut perbandingan suku bunga pinjaman BRI tahun 2025 dengan tahun-tahun sebelumnya, disertai analisis faktor-faktor yang mempengaruhinya.

Tren Perubahan Suku Bunga Pinjaman BRI

Grafik tren suku bunga pinjaman BRI akan menunjukkan fluktuasi suku bunga dari tahun ke tahun. Secara umum, grafik akan menampilkan garis yang bergerak naik turun, mencerminkan dinamika pasar keuangan. Misalnya, tahun 2024 mungkin menunjukkan tren kenaikan suku bunga yang dipengaruhi oleh inflasi yang tinggi. Sedangkan tahun 2025, dengan asumsi inflasi terkendali dan kebijakan moneter yang mendukung, grafik mungkin menunjukkan tren penurunan atau stabilisasi suku bunga. Visualisasi ini akan memperjelas bagaimana suku bunga pinjaman BRI berubah seiring waktu.

Faktor-faktor yang Mempengaruhi Perbedaan Suku Bunga

Beberapa faktor utama yang memengaruhi perbedaan suku bunga pinjaman BRI antar tahun meliputi kebijakan moneter Bank Indonesia (BI Rate), tingkat inflasi, tingkat risiko kredit, dan kondisi perekonomian secara umum. Kenaikan BI Rate misalnya, akan berdampak pada kenaikan suku bunga pinjaman BRI. Begitu pula dengan inflasi yang tinggi, yang biasanya diikuti oleh kenaikan suku bunga untuk mengendalikan daya beli.

- Kebijakan Moneter Bank Indonesia (BI Rate): BI Rate yang tinggi cenderung diikuti oleh kenaikan suku bunga pinjaman bank, termasuk BRI.

- Tingkat Inflasi: Inflasi yang tinggi menyebabkan daya beli masyarakat menurun, sehingga bank cenderung menaikkan suku bunga untuk menjaga profitabilitas.

- Tingkat Risiko Kredit: Semakin tinggi risiko kredit (kemungkinan debitur gagal bayar), maka semakin tinggi pula suku bunga yang dibebankan.

- Kondisi Perekonomian Umum: Kondisi perekonomian yang membaik cenderung diikuti oleh penurunan suku bunga, sementara kondisi yang kurang baik akan mendorong kenaikan suku bunga.

Perbandingan Detail Suku Bunga Pinjaman BRI 2025 dengan Tahun Sebelumnya

Sebagai contoh ilustrasi, andaikan suku bunga pinjaman KPR BRI di tahun 2024 rata-rata 10%, maka di tahun 2025, dengan asumsi inflasi terkendali dan kebijakan moneter yang akomodatif, suku bunga tersebut mungkin turun menjadi 9,5%. Perbedaan ini sebesar 0,5% mencerminkan dampak dari kebijakan moneter dan kondisi ekonomi makro. Perbandingan yang lebih detail dapat disajikan dalam tabel yang menampilkan suku bunga berbagai jenis pinjaman BRI (KPR, KUR, dll) untuk tahun 2023, 2024, dan 2025. Perbedaan antar tahun akan dijelaskan secara rinci, mencantumkan faktor-faktor penyebab perubahan tersebut.

Ilustrasi Grafik Perbedaan Suku Bunga Pinjaman BRI Antar Tahun

Grafik yang akan ditampilkan adalah grafik garis (line chart). Sumbu X akan merepresentasikan tahun (2023, 2024, 2025), sedangkan sumbu Y akan menunjukkan tingkat suku bunga (dalam persen). Setiap titik data pada grafik akan mewakili rata-rata suku bunga pinjaman BRI untuk jenis pinjaman tertentu (misalnya, KPR) pada tahun tersebut. Garis yang menghubungkan titik-titik data akan menunjukkan tren perubahan suku bunga dari waktu ke waktu. Perbedaan visual antara tahun-tahun tersebut akan dengan jelas menunjukkan tren kenaikan atau penurunan suku bunga. Keterangan tambahan pada grafik akan menjelaskan faktor-faktor utama yang memengaruhi perubahan tersebut.

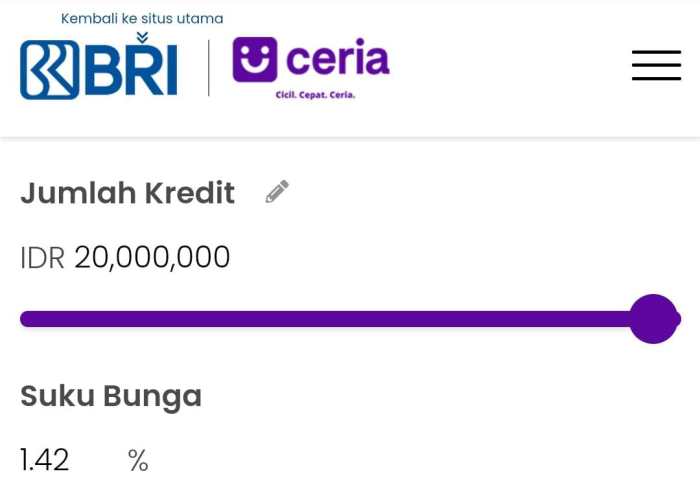

Prosedur Pengajuan Pinjaman BRI di Tahun 2025: Bunga Pinjaman Bank BRI 2025

Mengajukan pinjaman di Bank BRI di tahun 2025 dapat dilakukan secara online maupun offline. Prosesnya relatif mudah, namun memahami persyaratan dan dokumen yang dibutuhkan akan mempercepat dan meningkatkan peluang persetujuan pengajuan Anda. Berikut uraian lengkapnya.

Pengajuan Pinjaman BRI Secara Online dan Offline

BRI menawarkan fleksibilitas dalam pengajuan pinjaman. Pengajuan online menawarkan kemudahan akses dan kecepatan proses, sementara pengajuan offline memungkinkan interaksi langsung dengan petugas bank untuk konsultasi lebih detail. Proses online umumnya melibatkan pengisian formulir digital dan unggah dokumen melalui aplikasi BRImo atau website resmi BRI. Proses offline membutuhkan kunjungan langsung ke kantor cabang BRI terdekat dengan membawa seluruh dokumen persyaratan.

Persyaratan Pengajuan Pinjaman BRI

Persyaratan pengajuan pinjaman BRI bervariasi tergantung jenis pinjaman yang diajukan (misalnya, Kredit Usaha Rakyat (KUR), Kredit Pemilikan Rumah (KPR), Kredit Multiguna). Namun, secara umum, persyaratan meliputi usia minimal, penghasilan tetap, dan riwayat kredit yang baik. Persyaratan detail dapat dilihat di website resmi BRI atau langsung di kantor cabang.

- Usia minimal (bervariasi tergantung jenis pinjaman)

- Penghasilan tetap (bukti slip gaji atau surat keterangan penghasilan)

- Riwayat kredit yang baik (bagi yang pernah mengajukan pinjaman di lembaga keuangan lainnya)

- Memenuhi persyaratan khusus yang ditetapkan untuk masing-masing jenis pinjaman.

Dokumen yang Diperlukan untuk Pengajuan Pinjaman

Dokumen yang dibutuhkan juga bervariasi tergantung jenis pinjaman. Namun, beberapa dokumen umum yang biasanya dibutuhkan antara lain KTP, Kartu Keluarga, dan bukti penghasilan. Pastikan untuk menyiapkan dokumen-dokumen tersebut dalam keadaan lengkap dan valid.

- KTP (Kartu Tanda Penduduk)

- Kartu Keluarga

- Slip gaji (untuk karyawan)

- Surat keterangan penghasilan (untuk wiraswasta)

- NPWP (Nomor Pokok Wajib Pajak)

- Dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan (misalnya, sertifikat tanah untuk KPR).

Alur Pengajuan Pinjaman BRI

1. Persiapkan seluruh dokumen persyaratan.

2. Ajukan pinjaman melalui kanal yang dipilih (online atau offline).

3. Tunggu verifikasi dan proses persetujuan dari pihak BRI.

4. Jika disetujui, akan ada pencairan dana sesuai dengan ketentuan yang berlaku.

5. Pastikan untuk memahami dan memenuhi kewajiban pembayaran cicilan pinjaman.

Tips Meningkatkan Peluang Persetujuan Pinjaman BRI

Untuk meningkatkan peluang pengajuan pinjaman disetujui, pastikan Anda memenuhi semua persyaratan, menyiapkan dokumen lengkap dan valid, dan memiliki riwayat kredit yang baik. Memiliki penghasilan yang stabil dan konsisten juga akan meningkatkan kepercayaan pihak bank. Konsultasi dengan petugas bank untuk mendapatkan informasi lebih detail mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda juga sangat disarankan.

Pertanyaan Umum Seputar Bunga Pinjaman BRI 2025

Memilih pinjaman di BRI memerlukan pemahaman yang baik tentang bunga dan cicilan. Artikel ini akan menjawab beberapa pertanyaan umum terkait bunga pinjaman BRI di tahun 2025 dan sekitarnya, membantu Anda dalam proses pengambilan keputusan yang lebih terinformasi.

Cara Menghitung Cicilan Pinjaman BRI

Menghitung cicilan pinjaman BRI dapat dilakukan dengan beberapa metode, salah satunya menggunakan rumus anuitas. Rumus ini memperhitungkan besarnya pinjaman pokok, suku bunga, dan jangka waktu pinjaman. Rumus tersebut cukup kompleks untuk dihitung manual, namun banyak kalkulator online dan aplikasi yang dapat membantu Anda.

Rumus Anuitas: Cicilan = [P x (r(1+r)^n)] / [(1+r)^n – 1] , dimana P = Pokok Pinjaman, r = Suku Bunga per bulan (bunga tahunan dibagi 12), dan n = Jumlah bulan pinjaman.

Contoh: Misalkan Anda meminjam Rp 100.000.000 dengan suku bunga 12% per tahun (1% per bulan) selama 60 bulan (5 tahun). Maka cicilan bulanannya adalah: [100.000.000 x (0.01(1+0.01)^60)] / [(1+0.01)^60 – 1] ≈ Rp 2.224.445

Perlu diingat, ini hanyalah perhitungan sederhana. Biaya-biaya administrasi dan asuransi dapat mempengaruhi jumlah cicilan akhir. Sebaiknya konsultasikan dengan petugas BRI untuk mendapatkan perhitungan yang akurat.

Jenis-Jenis Pinjaman yang Ditawarkan BRI

BRI menawarkan berbagai jenis pinjaman untuk memenuhi kebutuhan nasabah. Berikut beberapa jenis pinjaman yang umum ditawarkan:

- Kredit Usaha Rakyat (KUR): Pinjaman modal kerja dan investasi untuk usaha mikro, kecil, dan menengah (UMKM).

- Kredit Pemilikan Rumah (KPR): Pinjaman untuk membeli rumah atau properti.

- Kredit Kendaraan Bermotor (KKB): Pinjaman untuk membeli kendaraan bermotor.

- Kredit Multiguna: Pinjaman dengan berbagai keperluan, seperti renovasi rumah, pendidikan, atau kebutuhan konsumtif lainnya.

- BRIguna: Kredit multiguna dengan proses yang relatif cepat dan mudah.

Setiap jenis pinjaman memiliki persyaratan dan suku bunga yang berbeda. Anda perlu memilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Sifat Bunga Pinjaman BRI

Suku bunga pinjaman BRI umumnya bersifat fluktuatif, artinya dapat berubah sesuai dengan kondisi ekonomi dan kebijakan Bank Indonesia.

Beberapa faktor yang mempengaruhi perubahan suku bunga antara lain:

- Kebijakan moneter Bank Indonesia: Kenaikan suku bunga acuan Bank Indonesia biasanya diikuti oleh kenaikan suku bunga pinjaman bank.

- Kondisi ekonomi makro: Inflasi, pertumbuhan ekonomi, dan stabilitas nilai tukar rupiah juga berpengaruh terhadap suku bunga.

- Profil risiko debitur: Nasabah dengan profil risiko yang lebih tinggi cenderung dikenakan suku bunga yang lebih tinggi.

- Jenis dan jangka waktu pinjaman: Jenis dan jangka waktu pinjaman juga dapat mempengaruhi besarnya suku bunga yang diterapkan.

Cara Mengetahui Suku Bunga Pinjaman BRI Terbaru

Untuk mengetahui suku bunga pinjaman BRI terbaru, Anda dapat melakukan beberapa hal berikut:

- Kunjungi website resmi BRI: Website BRI biasanya memuat informasi terbaru mengenai suku bunga pinjaman.

- Hubungi call center BRI: Anda dapat menghubungi call center BRI untuk menanyakan informasi suku bunga terkini.

- Kunjungi cabang BRI terdekat: Petugas BRI di cabang terdekat dapat memberikan informasi yang lebih detail dan spesifik mengenai suku bunga.

Langkah Jika Pengajuan Pinjaman BRI Ditolak

Penolakan pengajuan pinjaman dapat disebabkan oleh beberapa faktor, seperti riwayat kredit yang buruk, pendapatan yang tidak mencukupi, atau dokumen yang tidak lengkap. Berikut beberapa langkah yang dapat Anda lakukan:

- Tanyakan alasan penolakan: Bertanya kepada BRI akan membantu Anda memahami penyebab penolakan dan memperbaiki kekurangan.

- Perbaiki riwayat kredit: Jika riwayat kredit Anda buruk, perbaiki dengan melunasi tagihan tepat waktu.

- Tingkatkan pendapatan: Jika pendapatan Anda tidak mencukupi, cari cara untuk meningkatkannya.

- Siapkan dokumen yang lengkap: Pastikan dokumen yang Anda ajukan lengkap dan sesuai dengan persyaratan.

- Coba ajukan kembali setelah beberapa waktu: Setelah memperbaiki kekurangan, Anda dapat mencoba mengajukan pinjaman kembali setelah beberapa waktu.