Cara Kerja Kartu Kredit di Tahun 2025: Cara Kerja Kartu Kredit 2025

Cara Kerja Kartu Kredit 2025 – Di era digital yang semakin maju, pemahaman mendalam tentang mekanisme kartu kredit bukan sekadar pengetahuan finansial, melainkan kunci untuk mengelola keuangan secara bijak dan bertanggung jawab. Tahun 2025 menandai era baru dalam teknologi finansial, membawa perubahan signifikan pada cara kita bertransaksi. Artikel ini akan mengupas tuntas cara kerja kartu kredit di tahun 2025, memberikan pemahaman yang komprehensif dan membantu Anda mengelola keuangan dengan lebih efektif dan aman.

Memahami cara kerja kartu kredit di tahun 2025 memerlukan pemahaman yang komprehensif mengenai manajemen keuangan pribadi. Penggunaan kartu kredit yang bijak sangat bergantung pada kemampuan seseorang untuk mengelola pendapatan dan pengeluarannya secara efektif. Kemampuan ini, seperti yang dibahas dalam artikel Mendapat Pekerjaan Dan Penghidupan Yang Layak 2025 , merupakan faktor kunci dalam mencapai stabilitas finansial.

Dengan penghasilan yang stabil dan terencana, penggunaan kartu kredit untuk transaksi sehari-hari dapat dikelola dengan lebih baik, meminimalisir risiko penumpukan hutang dan bunga yang tinggi. Oleh karena itu, pemahaman akan cara kerja kartu kredit 2025 harus diiringi dengan strategi pengelolaan keuangan yang solid.

Mekanisme Transaksi Kartu Kredit

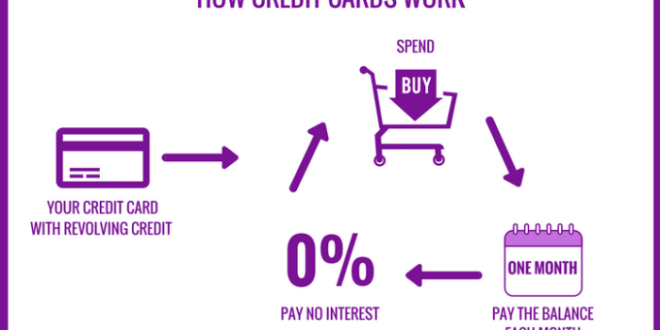

Proses transaksi kartu kredit di tahun 2025 telah mengalami penyederhanaan dan peningkatan keamanan berkat integrasi teknologi terkini. Secara umum, transaksi dimulai ketika Anda menggunakan kartu kredit untuk berbelanja. Merchant akan memproses transaksi melalui mesin Electronic Data Capture (EDC) atau platform online. Berikut alur prosesnya:

- Permintaan Otorisasi: Merchant mengirimkan permintaan otorisasi transaksi ke jaringan kartu kredit (Visa, Mastercard, JCB, dll.).

- Verifikasi: Jaringan kartu kredit memverifikasi ketersediaan saldo dan limit kredit Anda melalui bank penerbit kartu.

- Otorisasi: Jika verifikasi berhasil, jaringan kartu kredit akan memberikan otorisasi transaksi kepada merchant.

- Pemrosesan Transaksi: Merchant menerima konfirmasi otorisasi dan memproses transaksi. Data transaksi kemudian dikirim ke bank penerbit.

- Penagihan: Bank penerbit akan menagih biaya transaksi kepada Anda pada tanggal jatuh tempo yang telah ditentukan.

Diagram alur: [Deskripsi Diagram Alur: Kotak 1: Pengguna melakukan transaksi; Kotak 2: Merchant mengirimkan permintaan otorisasi; Kotak 3: Jaringan kartu kredit memverifikasi; Kotak 4: Otorisasi diberikan/ditolak; Kotak 5: Transaksi diproses; Kotak 6: Penagihan ke pengguna]. Proses ini umumnya berlangsung dalam hitungan detik, memastikan transaksi yang cepat dan efisien.

Perbandingan Kartu Kredit Visa, Mastercard, dan JCB

Ketiga jaringan kartu kredit ini menawarkan berbagai fitur, biaya, dan benefit yang berbeda. Memilih kartu yang tepat bergantung pada kebutuhan dan gaya hidup Anda.

Mekanisme kartu kredit di tahun 2025 akan semakin terintegrasi dengan sistem digital. Proses transaksi yang cepat dan aman menjadi prioritas utama. Pemahaman mendalam tentang teknologi finansial dibutuhkan, termasuk oleh para profesional di bidang ini, seperti yang dijelaskan dalam artikel tentang Jenis Jenis Pekerjaan 2025 , yang menunjukan kebutuhan akan ahli teknologi informasi dan keamanan siber. Dengan demikian, penggunaan kartu kredit di masa depan akan semakin bergantung pada inovasi teknologi dan keahlian profesional yang mampu menjamin keamanan dan efisiensi sistem pembayaran.

Kemajuan teknologi ini juga akan berdampak pada sistem verifikasi dan pencegahan penipuan yang semakin canggih.

| Fitur | Visa | Mastercard | JCB |

|---|---|---|---|

| Penerimaan Global | Sangat Luas | Sangat Luas | Terutama di Asia |

| Biaya Tahunan | Variatif, tergantung jenis kartu | Variatif, tergantung jenis kartu | Variatif, tergantung jenis kartu |

| Program Reward | Beragam program poin, cashback, dan miles | Beragam program poin, cashback, dan miles | Program poin dan cashback yang terfokus di Asia |

| Asuransi Perjalanan | Tersedia pada beberapa kartu premium | Tersedia pada beberapa kartu premium | Tersedia pada beberapa kartu premium |

Catatan: Tabel ini merupakan gambaran umum. Biaya dan benefit yang ditawarkan dapat bervariasi tergantung pada bank penerbit dan jenis kartu kredit.

Perbedaan Kartu Kredit Reguler, Premium, dan Ko-Branded

Pemilihan jenis kartu kredit sangat penting untuk menyesuaikan dengan kebutuhan dan kemampuan finansial Anda. Masing-masing jenis kartu menawarkan fitur dan benefit yang berbeda.

Mekanisme transaksi kartu kredit di tahun 2025 akan semakin terintegrasi dengan sistem digital. Proses verifikasi dan otorisasi transaksi akan berlangsung lebih cepat dan efisien berkat kemajuan teknologi. Pengelolaan data transaksi, termasuk pencegahan penipuan, akan melibatkan peran administrasi yang signifikan, seperti yang dibahas dalam artikel Kerja Admin Adalah 2025 , yang menjelaskan bagaimana peran administrasi akan berevolusi.

Oleh karena itu, pemahaman mendalam tentang sistem keamanan data dan proses verifikasi menjadi krusial dalam memastikan keamanan transaksi kartu kredit di masa depan. Keberhasilan sistem ini bergantung pada efisiensi pengelolaan data transaksi yang terintegrasi dan aman.

- Kartu Kredit Reguler: Menawarkan fitur dasar seperti akses ke jaringan pembayaran global dan fasilitas cicilan. Biaya tahunan umumnya lebih rendah.

- Kartu Kredit Premium: Menawarkan benefit tambahan seperti asuransi perjalanan, akses ke lounge bandara, dan program reward yang lebih eksklusif. Biaya tahunan umumnya lebih tinggi.

- Kartu Kredit Ko-Branded: Dikembangkan melalui kerjasama antara bank penerbit dan perusahaan lain (misalnya, maskapai penerbangan atau toko ritel). Menawarkan program reward yang spesifik dan disesuaikan dengan mitra kerjasama.

Inovasi Teknologi Terbaru pada Kartu Kredit Tahun 2025

Teknologi terus berkembang untuk meningkatkan keamanan dan kenyamanan transaksi kartu kredit. Berikut tiga inovasi yang telah diterapkan:

- Biometrik: Penggunaan sidik jari, pengenalan wajah, atau pemindaian iris mata untuk verifikasi identitas dan otorisasi transaksi. Meningkatkan keamanan dan mengurangi risiko pencurian identitas.

- Tokenisasi: Penggantian nomor kartu kredit asli dengan nomor virtual yang unik untuk setiap transaksi. Meminimalisir risiko pencurian data kartu kredit jika terjadi kebocoran data merchant.

- Integrasi Dompet Digital: Kartu kredit terintegrasi dengan aplikasi dompet digital, memungkinkan pembayaran tanpa kontak dan transaksi yang lebih cepat dan mudah.

Dampak Regulasi Terbaru terhadap Penggunaan Kartu Kredit di Indonesia Tahun 2025

Regulasi terbaru di Indonesia tahun 2025 fokus pada peningkatan transparansi biaya, perlindungan konsumen, dan pencegahan penyalahgunaan kartu kredit. Hal ini berdampak pada penurunan suku bunga, peningkatan pengawasan terhadap praktik-praktik yang merugikan konsumen, dan peningkatan kesadaran masyarakat dalam menggunakan kartu kredit secara bijak. Contohnya, peraturan yang lebih ketat terkait biaya keterlambatan pembayaran dan kewajiban bank untuk memberikan informasi yang jelas dan transparan kepada konsumen.

Biaya dan Bunga Kartu Kredit

Memahami biaya dan bunga kartu kredit adalah kunci untuk mengelola keuangan Anda dengan bijak. Ketidakpahaman mengenai hal ini dapat berujung pada stres finansial yang tidak perlu. Mari kita telusuri bersama aspek-aspek penting ini dengan pendekatan yang tenang dan terstruktur, sehingga Anda dapat membuat keputusan finansial yang lebih sehat.

Mekanisme kartu kredit pada tahun 2025 diperkirakan akan semakin terintegrasi dengan sistem digital. Pemahaman mendalam tentang sistem pembayaran ini krusial, terutama bagi calon pekerja yang siap memasuki dunia profesional. Bagi mereka yang berminat berkarier di Kabupaten Malang, misalnya, memahami pengelolaan keuangan pribadi menjadi sangat penting, seperti yang dibahas di situs Siap Kerja Kabupaten Malang 2025.

Kemampuan mengelola keuangan, termasuk penggunaan kartu kredit secara bijak, akan sangat bermanfaat dalam membangun karier yang sukses. Oleh karena itu, pemahaman yang komprehensif tentang Cara Kerja Kartu Kredit 2025 merupakan bekal penting untuk masa depan finansial yang stabil.

Jenis-jenis Biaya Kartu Kredit

Berbagai biaya terkait penggunaan kartu kredit dapat memengaruhi pengeluaran Anda. Penting untuk memahami rinciannya agar Anda dapat mengantisipasi dan mengelola biaya-biaya tersebut secara efektif. Berikut beberapa jenis biaya yang umum ditemukan:

- Biaya tahunan: Biaya tetap yang dibebankan setiap tahunnya atas kepemilikan kartu kredit.

- Biaya keterlambatan pembayaran: Denda yang dikenakan jika Anda gagal membayar tagihan minimum tepat waktu.

- Biaya transaksi: Biaya tambahan yang mungkin dikenakan untuk transaksi tertentu, seperti penarikan tunai atau transaksi di luar negeri.

- Biaya lain-lain: Beberapa bank mungkin mengenakan biaya tambahan untuk layanan tertentu, seperti penggantian kartu atau pembuatan salinan laporan transaksi.

Perhitungan Bunga Kartu Kredit

Bunga kartu kredit dihitung berdasarkan saldo tagihan yang belum terbayar setelah masa tenggang (grace period). Memahami mekanisme perhitungan ini sangat penting untuk menghindari beban bunga yang besar. Periode penagihan biasanya satu bulan, dan grace period umumnya sekitar 20-25 hari sejak tanggal transaksi.

Mekanisme kartu kredit di tahun 2025 didasarkan pada sistem digital yang terintegrasi. Pemahaman mengenai pengelolaan keuangan menjadi krusial, terutama dalam hal pengeluaran. Bagi mahasiswa atau individu yang ingin menambah penghasilan, mengetahui seluk beluk Apa Itu Kerja Part Time 2025 sangatlah penting. Dengan penghasilan tambahan dari pekerjaan paruh waktu, penggunaan kartu kredit dapat lebih terkontrol dan risiko pengeluaran berlebih dapat diminimalisir.

Oleh karena itu, pemahaman akan cara kerja kartu kredit dan pengelolaan keuangan pribadi menjadi kunci dalam memanfaatkan fasilitas keuangan modern ini secara bijak.

Contoh: Misalkan Anda memiliki saldo Rp 5.000.000,- dengan suku bunga 2% per bulan. Jika Anda tidak membayar tagihan dalam grace period, bunga yang akan dibebankan pada bulan berikutnya adalah Rp 100.000,- (Rp 5.000.000,- x 2%). Bayangkan jika Anda terus menunda pembayaran, bunga majemuk akan semakin membesar, mengakibatkan beban finansial yang signifikan.

Perbandingan Suku Bunga Kartu Kredit Beberapa Bank (2025)

Suku bunga kartu kredit bervariasi antar bank. Berikut perbandingan ilustrasi, perlu diingat bahwa angka ini dapat berubah sewaktu-waktu dan perlu dikonfirmasi langsung ke bank terkait:

| Bank | Suku Bunga (%) | Biaya Tahunan | Biaya Keterlambatan |

|---|---|---|---|

| Bank A | 2,25% | Rp 150.000 | Rp 50.000 |

| Bank B | 2,5% | Rp 100.000 | Rp 75.000 |

| Bank C | 2% | Rp 200.000 | Rp 25.000 |

| Bank D | 2,75% | Rp 0 | Rp 100.000 |

Dampak Bunga Majemuk dan Cara Menguranginya

Bunga majemuk adalah bunga yang dihitung dari saldo pokok ditambah bunga yang telah terakumulasi sebelumnya. Ini seperti bola salju yang terus membesar. Semakin lama Anda menunda pembayaran, semakin besar beban bunga yang harus Anda tanggung. Bayangkan Anda menunggak pembayaran Rp 1 juta selama 6 bulan dengan bunga 2% per bulan. Jumlah bunga yang harus Anda bayarkan tidak hanya Rp 120.000 (6 bulan x 2% x Rp 1 juta), tetapi jauh lebih besar karena bunga dari bulan sebelumnya juga ikut dihitung.

Mekanisme kerja kartu kredit pada tahun 2025 didasarkan pada sistem digital yang terintegrasi. Transaksi dilakukan secara real-time, mengharuskan pemahaman yang mendalam tentang pengelolaan keuangan pribadi. Kepercayaan dari lembaga keuangan sangat penting, serupa dengan pentingnya referensi yang kuat saat melamar pekerjaan, seperti yang dijelaskan dalam panduan Surat Referensi Kerja 2025.

Oleh karena itu, penggunaan kartu kredit yang bijak di tahun 2025 memerlukan perencanaan keuangan yang matang dan disiplin diri untuk menghindari masalah keuangan di masa mendatang. Pemahaman tentang sistem pembayaran digital ini sangat krusial untuk memanfaatkan fasilitas kartu kredit secara optimal.

Untuk mengurangi dampak bunga majemuk, bayarkan tagihan kartu kredit Anda secara penuh dan tepat waktu setiap bulan. Jika Anda tidak mampu membayar lunas, minimal bayarkan tagihan minimum agar tidak dikenakan denda keterlambatan dan bunga semakin membengkak.

Mekanisme kartu kredit pada tahun 2025, diprediksi akan semakin terintegrasi dengan teknologi digital. Sistem pembayaran non-tunai ini memungkinkan transaksi cepat dan efisien. Bagi yang tertarik berkarier di sektor keuangan, banyak peluang tersedia, misalnya melalui informasi lowongan kerja di Lowongan Kerja Manado 2021 2025 , yang dapat menjadi batu loncatan untuk memahami industri ini lebih dalam.

Pemahaman mendalam tentang sistem kerja kartu kredit, termasuk aspek keamanan dan regulasi, sangat krusial bagi calon profesional di bidang ini. Oleh karena itu, mempelajari seluk-beluk cara kerja kartu kredit 2025 menjadi sangat penting.

Saran Praktis Mengelola Pengeluaran Kartu Kredit

Menggunakan kartu kredit dengan bijak memerlukan perencanaan dan disiplin. Berikut beberapa saran praktis yang dapat Anda terapkan:

- Buat anggaran bulanan yang realistis dan patuhi anggaran tersebut.

- Pantau pengeluaran kartu kredit Anda secara rutin.

- Bayar tagihan kartu kredit Anda tepat waktu setiap bulan.

- Hindari penggunaan kartu kredit untuk kebutuhan yang tidak mendesak.

- Pertimbangkan untuk menggunakan aplikasi pengelola keuangan untuk melacak pengeluaran.

Keamanan dan Proteksi Kartu Kredit

Keamanan finansial Anda sangat bergantung pada bagaimana Anda mengelola kartu kredit. Kehilangan kendali atas kartu kredit dapat menimbulkan stres dan kecemasan yang signifikan. Oleh karena itu, memahami mekanisme keamanan dan langkah-langkah pencegahan menjadi kunci untuk menjaga ketenangan pikiran dan melindungi aset Anda. Mari kita bahas berbagai aspek penting dalam menjaga keamanan kartu kredit Anda.

Metode Keamanan Transaksi Kartu Kredit

Teknologi terus berkembang untuk meningkatkan keamanan transaksi kartu kredit. Salah satu kemajuan signifikan adalah penggunaan teknologi chip pada kartu kredit. Chip ini menyimpan informasi yang dienkripsi, sehingga lebih sulit bagi penipu untuk menyalin data kartu. Selain itu, verifikasi dua faktor (two-factor authentication/2FA) menambahkan lapisan keamanan ekstra dengan meminta kode verifikasi tambahan, misalnya melalui SMS atau aplikasi autentikasi, selain PIN atau password Anda. Metode ini membuat transaksi lebih aman, bahkan jika informasi kartu kredit Anda jatuh ke tangan yang salah.

Jenis-jenis Penipuan Kartu Kredit dan Pencegahannya

Penipuan kartu kredit dapat terjadi dalam berbagai bentuk, mulai dari pencurian informasi kartu hingga penggunaan kartu tanpa izin. Beberapa jenis penipuan yang umum meliputi skimming (penyalinan informasi kartu dari mesin ATM atau EDC yang telah dimodifikasi), phishing (penipuan melalui email atau pesan teks yang meminta informasi pribadi), dan pencurian identitas. Pencegahannya melibatkan kewaspadaan yang tinggi. Selalu lindungi PIN Anda, jangan pernah memberikan informasi kartu kredit melalui email atau tautan mencurigakan, dan selalu periksa riwayat transaksi secara berkala untuk mendeteksi aktivitas yang tidak sah. Perhatikan juga lingkungan sekitar saat bertransaksi menggunakan kartu kredit.

Langkah-Langkah Jika Kartu Kredit Hilang atau Dicuri

Kehilangan atau pencurian kartu kredit merupakan situasi yang membutuhkan tindakan cepat dan tepat. Langkah pertama yang harus dilakukan adalah segera menghubungi bank penerbit kartu kredit Anda untuk memblokir kartu tersebut. Kemudian, laporkan kejadian tersebut kepada pihak berwajib untuk proses investigasi lebih lanjut. Setelah itu, pantau riwayat transaksi Anda secara rutin dan laporkan jika ada transaksi yang mencurigakan. Jangan ragu untuk meminta bantuan dan dukungan dari pihak bank untuk menyelesaikan masalah ini. Kecepatan reaksi Anda akan meminimalkan kerugian finansial.

Peran dan Fungsi Lembaga Penyelesaian Sengketa Kartu Kredit

Lembaga penyelesaian sengketa kartu kredit berperan penting dalam melindungi hak-hak konsumen. Jika terjadi sengketa antara pemegang kartu dan bank penerbit, lembaga ini dapat membantu dalam proses mediasi dan penyelesaian masalah. Mereka akan menyelidiki kasus tersebut secara objektif dan memberikan rekomendasi solusi yang adil bagi kedua belah pihak. Keberadaan lembaga ini memberikan rasa aman bagi konsumen dalam menggunakan kartu kredit.

Selalu jaga kerahasiaan informasi kartu kredit Anda. Jangan pernah menuliskan nomor kartu kredit Anda di tempat yang mudah diakses oleh orang lain, dan selalu hapus riwayat transaksi online Anda setelah selesai berbelanja. Kehati-hatian adalah kunci utama keamanan finansial Anda.

Manfaat dan Risiko Penggunaan Kartu Kredit

Kartu kredit, alat transaksi modern yang menawarkan kemudahan, juga menyimpan potensi risiko finansial jika tidak dikelola dengan bijak. Memahami manfaat dan risiko ini, serta bagaimana mengelola kartu kredit secara bertanggung jawab, sangat penting untuk menjaga kesehatan keuangan Anda. Bayangkan kartu kredit sebagai alat yang ampuh: dapat menjadi sumber kemudahan dan keuntungan, tetapi juga dapat menjadi beban jika tidak digunakan dengan tepat. Mari kita telusuri lebih dalam.

Manfaat Penggunaan Kartu Kredit

Kartu kredit menawarkan berbagai keuntungan yang dapat meningkatkan kenyamanan dan bahkan mengoptimalkan pengeluaran Anda. Namun, penting untuk selalu ingat bahwa manfaat ini hanya optimal jika diimbangi dengan pengelolaan keuangan yang baik.

- Kemudahan bertransaksi: Bayar belanjaan di mana saja, baik online maupun offline, tanpa perlu membawa uang tunai dalam jumlah besar.

- Program reward: Banyak bank menawarkan poin reward, cashback, atau miles yang dapat ditukarkan dengan berbagai hadiah atau diskon, memberikan nilai tambah pada setiap transaksi.

- Proteksi pembelian: Beberapa kartu kredit menawarkan proteksi pembelian, memberikan jaminan pengembalian dana atau penggantian barang jika terjadi kerusakan atau kehilangan barang yang dibeli dengan kartu kredit tersebut.

- Riwayat transaksi tercatat: Memudahkan dalam melacak pengeluaran dan merencanakan anggaran keuangan.

- Membangun skor kredit: Penggunaan kartu kredit yang bertanggung jawab dapat membantu membangun skor kredit yang baik, berguna untuk mengajukan pinjaman di masa depan.

Risiko Penggunaan Kartu Kredit

Meskipun menawarkan berbagai manfaat, kartu kredit juga menyimpan potensi risiko yang dapat berdampak negatif pada keuangan Anda jika tidak diwaspadai dan dikelola dengan baik. Penting untuk memahami potensi ini agar Anda dapat menggunakan kartu kredit secara bijaksana.

- Utang yang menumpuk: Penggunaan kartu kredit yang berlebihan tanpa kemampuan membayar tagihan tepat waktu dapat menyebabkan penumpukan utang dengan bunga yang tinggi.

- Biaya yang tinggi: Terlambat membayar tagihan akan dikenakan denda dan bunga yang tinggi, meningkatkan jumlah tagihan yang harus dibayarkan.

- Gaya hidup konsumtif: Kemudahan bertransaksi dengan kartu kredit dapat memicu gaya hidup konsumtif, mengeluarkan uang melebihi kemampuan finansial.

- Penyalahgunaan data: Risiko pencurian identitas dan penyalahgunaan data pribadi jika kartu kredit jatuh ke tangan yang salah.

Perbandingan dengan Metode Pembayaran Lainnya

Membandingkan kartu kredit dengan metode pembayaran lain seperti uang tunai dan transfer bank membantu dalam memahami posisi kartu kredit dalam pengelolaan keuangan.

| Metode Pembayaran | Keuntungan | Kerugian | Cocok untuk |

|---|---|---|---|

| Uang Tunai | Aman, tidak ada biaya tambahan | Tidak praktis untuk transaksi besar, risiko kehilangan | Transaksi kecil, sehari-hari |

| Transfer Bank | Aman, jejak transaksi jelas | Tidak fleksibel untuk transaksi spontan | Transaksi besar, pembayaran tagihan |

| Kartu Kredit | Kemudahan transaksi, program reward, proteksi pembelian | Risiko utang, biaya tinggi jika tidak dikelola dengan baik | Transaksi yang terencana, dengan kemampuan membayar tepat waktu |

Tips Menggunakan Kartu Kredit Secara Bijak

Menggunakan kartu kredit secara bijak membutuhkan perencanaan dan kedisiplinan. Berikut beberapa tips untuk membantu Anda mengelola kartu kredit dengan efektif dan bertanggung jawab.

- Buatlah anggaran bulanan dan pastikan Anda hanya menggunakan kartu kredit untuk pengeluaran yang terencana dalam anggaran tersebut.

- Bayar tagihan kartu kredit tepat waktu setiap bulan untuk menghindari bunga dan denda.

- Pantau secara rutin transaksi dan saldo kartu kredit Anda.

- Pilih kartu kredit yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Hindari menggunakan kartu kredit untuk kebutuhan yang tidak penting atau impulsif.

- Jika mengalami kesulitan keuangan, segera hubungi bank untuk mencari solusi.

Tips Menghindari Jebakan Utang Kartu Kredit

Mencegah lebih baik daripada mengobati. Berikut beberapa strategi untuk menghindari jebakan utang kartu kredit.

| Strategi | Penjelasan | Contoh Penerapan | Dampak Positif |

|---|---|---|---|

| Buat Anggaran Detail | Tentukan alokasi pengeluaran secara rinci, termasuk untuk kartu kredit. | Tuliskan semua pengeluaran yang direncanakan dan bandingkan dengan pendapatan. | Mencegah pengeluaran berlebih dan meningkatkan kesadaran finansial. |

| Bayar Lebih dari Minimum | Bayar lebih dari jumlah minimum yang diwajibkan setiap bulan. | Jika minimum pembayaran Rp 500.000, bayar Rp 750.000 atau lebih. | Meminimalisir bunga dan mempercepat pelunasan utang. |

| Gunakan Aplikasi Keuangan | Manfaatkan aplikasi untuk melacak pengeluaran dan mengatur anggaran. | Gunakan aplikasi seperti budgeting apps untuk memantau transaksi kartu kredit. | Meningkatkan transparansi keuangan dan memudahkan pengelolaan. |

| Cari Alternatif Pembayaran | Pertimbangkan metode pembayaran lain jika memungkinkan, seperti transfer bank atau uang tunai. | Gunakan transfer bank untuk transaksi besar dan rutin. | Mengurangi ketergantungan pada kartu kredit dan meminimalisir risiko utang. |

Pemahaman Mendalam Kartu Kredit 2025

Memiliki kartu kredit di era modern seperti sekarang ini bukan sekadar alat transaksi, melainkan juga sebuah instrumen keuangan yang perlu dipahami dengan bijak. Pengelolaan kartu kredit yang baik akan memberikan kemudahan dan manfaat finansial, sementara pengelolaan yang buruk dapat menimbulkan stres dan masalah keuangan. Mari kita telusuri beberapa pertanyaan umum seputar kartu kredit untuk membantu Anda mengelola keuangan dengan lebih tenang dan terkendali.

Limit Kartu Kredit dan Cara Meningkatkannya, Cara Kerja Kartu Kredit 2025

Limit kartu kredit adalah jumlah maksimum pengeluaran yang diizinkan oleh penerbit kartu dalam satu siklus penagihan. Besarnya limit ditentukan oleh beberapa faktor, termasuk riwayat kredit Anda, penghasilan, dan skor kredit. Untuk meningkatkan limit, Anda perlu menunjukkan riwayat pembayaran yang konsisten dan tepat waktu. Memiliki skor kredit yang baik juga sangat penting. Selain itu, beberapa bank mungkin menawarkan peningkatan limit secara otomatis setelah Anda menggunakan kartu kredit selama periode tertentu dengan catatan pembayaran yang baik. Anda juga bisa mengajukan peningkatan limit secara langsung kepada bank penerbit kartu kredit Anda dengan menyertakan dokumen pendukung seperti slip gaji atau bukti penghasilan lainnya. Namun, ingatlah bahwa peningkatan limit tidak selalu dijamin dan tergantung pada kebijakan bank.

Melacak Transaksi Kartu Kredit

Melacak transaksi kartu kredit sangat penting untuk mengontrol pengeluaran dan mencegah penipuan. Mayoritas bank penerbit kartu kredit menyediakan akses online atau aplikasi mobile yang memungkinkan Anda untuk memantau transaksi secara real-time. Anda dapat melihat detail transaksi, termasuk tanggal, tempat, dan jumlah transaksi. Beberapa bank juga menyediakan fitur notifikasi transaksi, yang akan mengirimkan pemberitahuan setiap kali Anda melakukan transaksi. Manfaatkan fitur-fitur ini secara maksimal untuk selalu mengetahui kondisi keuangan Anda.

Mengajukan Kartu Kredit

Mengajukan kartu kredit melibatkan proses aplikasi yang umumnya dilakukan secara online atau melalui kantor cabang bank. Anda akan diminta untuk mengisi formulir aplikasi yang mencantumkan informasi pribadi, keuangan, dan pekerjaan Anda. Bank akan melakukan verifikasi data dan mengevaluasi kelayakan Anda berdasarkan riwayat kredit dan kemampuan membayar. Memiliki skor kredit yang baik akan meningkatkan peluang Anda untuk disetujui. Pertimbangkan kebutuhan dan profil keuangan Anda sebelum memilih jenis kartu kredit yang sesuai. Pahami dengan baik suku bunga, biaya tahunan, dan fitur-fitur yang ditawarkan sebelum memutuskan untuk mengajukan permohonan.

Penanganan Kesalahan Penagihan Kartu Kredit

Jika Anda menemukan kesalahan dalam tagihan kartu kredit, segera hubungi bank penerbit. Dokumentasikan semua bukti transaksi dan bandingkan dengan tagihan yang Anda terima. Sampaikan keluhan Anda secara detail dan berikan bukti yang mendukung klaim Anda. Bank biasanya akan menyelidiki laporan Anda dan melakukan koreksi jika kesalahan memang ditemukan. Jangan abaikan kesalahan penagihan karena dapat berdampak pada riwayat kredit Anda. Simpan semua dokumentasi terkait sebagai bukti komunikasi dan proses penyelesaian masalah.

Menutup Kartu Kredit

Menutup kartu kredit dapat dilakukan dengan menghubungi bank penerbit melalui telepon atau mengunjungi kantor cabang. Pastikan Anda telah melunasi seluruh saldo tagihan sebelum menutup kartu. Setelah kartu ditutup, pastikan Anda menyimpan salinan pernyataan penutupan sebagai bukti. Menutup kartu kredit dapat berdampak pada skor kredit Anda, terutama jika Anda memiliki riwayat kredit yang singkat. Pertimbangkan dampaknya sebelum memutuskan untuk menutup kartu kredit Anda.