Memahami Bunga KUR BRI 2025

Cara Menghitung Bunga KUR BRI 2025 – Kredit Usaha Rakyat (KUR) BRI merupakan program pembiayaan pemerintah yang disalurkan melalui Bank BRI untuk membantu para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Program ini bertujuan untuk meningkatkan aksesibilitas permodalan bagi UMKM agar dapat mengembangkan usahanya dan berkontribusi pada perekonomian nasional. KUR BRI menawarkan berbagai jenis pinjaman dengan suku bunga yang kompetitif, sehingga menjadi pilihan menarik bagi para pengusaha.

Tujuan utama program KUR BRI adalah untuk mendorong pertumbuhan ekonomi melalui peningkatan kapasitas dan daya saing UMKM. Dengan akses permodalan yang mudah dan terjangkau, UMKM diharapkan dapat mengembangkan bisnisnya, menciptakan lapangan kerja, dan meningkatkan pendapatan masyarakat.

Perbandingan Suku Bunga KUR BRI 2024 dan Proyeksi 2025

Berikut perbandingan suku bunga KUR BRI tahun 2024 dan proyeksi untuk tahun 2025. Perlu diingat bahwa proyeksi ini bersifat estimasi dan dapat berubah tergantung kebijakan pemerintah dan kondisi ekonomi. Data aktual sebaiknya dikonfirmasi langsung ke pihak BRI.

| Jenis KUR | Suku Bunga 2024 (%) | Proyeksi Suku Bunga 2025 (%) | Syarat |

|---|---|---|---|

| KUR Mikro | 6 | 6 – 7 | Memenuhi persyaratan umum BRI dan memiliki usaha yang layak |

| KUR Kecil | 7 | 7 – 8 | Memenuhi persyaratan umum BRI, memiliki usaha yang layak dan memiliki bukti legalitas usaha |

| KUR TKI | 6 | 6 – 7 | Memenuhi persyaratan umum BRI, memiliki usaha yang layak dan bukti bekerja sebagai TKI |

Ilustrasi Perhitungan Bunga KUR BRI, Cara Menghitung Bunga KUR BRI 2025

Misalnya, seorang pengusaha meminjam KUR Mikro sebesar Rp 50.000.000 dengan suku bunga 6% per tahun dan jangka waktu pinjaman 3 tahun. Perhitungan bunga sederhana yang dapat digunakan adalah:

Total Bunga = (Nominal Pinjaman x Suku Bunga x Jangka Waktu) / 12 bulan

Dalam contoh ini:

Total Bunga = (Rp 50.000.000 x 6% x 3 tahun) / 12 bulan = Rp 7.500.000

Total yang harus dibayarkan adalah Rp 50.000.000 + Rp 7.500.000 = Rp 57.500.000. Angka ini dibagi menjadi 36 cicilan bulanan.

Perlu dicatat bahwa perhitungan ini merupakan perhitungan bunga sederhana. Perhitungan bunga sebenarnya yang diterapkan oleh BRI mungkin berbeda dan dapat mencakup biaya-biaya administrasi lainnya.

Faktor-faktor yang Mempengaruhi Besaran Suku Bunga KUR BRI

Besaran suku bunga KUR BRI dipengaruhi oleh beberapa faktor, antara lain kebijakan pemerintah, kondisi perekonomian makro, tingkat inflasi, dan risiko kredit. Kebijakan pemerintah terkait suku bunga acuan Bank Indonesia (BI Rate) sangat berpengaruh terhadap suku bunga KUR. Kondisi ekonomi makro yang stabil dan inflasi yang terkendali cenderung menghasilkan suku bunga yang lebih rendah. Semakin tinggi risiko kredit yang ditanggung oleh BRI, semakin tinggi pula suku bunga yang akan diterapkan.

Metode Perhitungan Bunga KUR BRI 2025: Cara Menghitung Bunga KUR BRI 2025

Memahami metode perhitungan bunga Kredit Usaha Rakyat (KUR) BRI sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan tepat. Perhitungan bunga ini memengaruhi total angsuran yang harus dibayarkan selama masa pinjaman. Berikut penjelasan detail mengenai metode perhitungan bunga KUR BRI 2025, yang perlu dipahami sebelum mengajukan pinjaman.

Metode Perhitungan Bunga KUR BRI

Bank BRI umumnya menggunakan metode bunga flat atau efektif untuk menghitung bunga KUR. Metode flat menghitung bunga berdasarkan total pinjaman dikalikan suku bunga dan jangka waktu pinjaman. Sementara metode efektif menghitung bunga berdasarkan saldo pinjaman yang tersisa setiap bulannya. Perbedaan ini akan berdampak pada total bunga yang dibayarkan. Perlu diketahui bahwa kebijakan bunga dan metode perhitungan dapat berubah sewaktu-waktu sesuai kebijakan BRI. Untuk informasi terkini, selalu cek langsung di website resmi BRI atau cabang terdekat.

Langkah-Langkah Perhitungan Bunga KUR Mikro dengan Contoh Numerik

Sebagai ilustrasi, mari kita hitung bunga KUR Mikro dengan metode flat. Misalkan, seorang debitur meminjam Rp 10.000.000 dengan suku bunga 6% per tahun dan jangka waktu pinjaman 1 tahun (12 bulan).

- Hitung bunga per tahun: Rp 10.000.000 x 6% = Rp 600.000

- Hitung angsuran bulanan (pokok + bunga): (Rp 10.000.000 + Rp 600.000) / 12 bulan = Rp 883.333

Perlu diingat bahwa ini hanyalah contoh sederhana. Besarnya bunga dan angsuran sebenarnya dapat bervariasi tergantung pada jenis KUR, besar pinjaman, jangka waktu, dan kebijakan BRI yang berlaku.

Perhitungan Bunga KUR Kecil dan Menengah

Perhitungan bunga KUR Kecil dan Menengah pada dasarnya mengikuti prinsip yang sama dengan KUR Mikro, namun dengan besaran suku bunga dan plafon pinjaman yang berbeda. Suku bunga untuk KUR Kecil dan Menengah umumnya lebih rendah dibandingkan KUR Mikro, tetapi plafon pinjaman jauh lebih besar. Untuk perhitungan yang akurat, sebaiknya konsultasikan langsung dengan petugas BRI.

| Jenis KUR | Contoh Plafon | Contoh Suku Bunga (Perkiraan) |

|---|---|---|

| Mikro | Rp 50.000.000 | 6% |

| Kecil | Rp 500.000.000 | 5% |

| Menengah | Rp 5.000.000.000 | 4% |

Angka-angka di atas merupakan contoh ilustrasi dan dapat berbeda dengan kondisi riil di lapangan.

Perbandingan Metode Perhitungan Bunga KUR BRI dengan Lembaga Keuangan Lain

Metode perhitungan bunga di berbagai lembaga keuangan dapat berbeda. Beberapa lembaga mungkin menggunakan metode anuitas, di mana angsuran tetap setiap bulannya dan proporsi bunga dan pokok pinjaman berubah setiap bulan. Perbandingan yang akurat memerlukan analisis detail dari masing-masing lembaga dan produk pinjamannya. Untuk perbandingan yang komprehensif, sebaiknya lakukan riset mandiri dengan mengunjungi website lembaga keuangan terkait.

Diagram Alir Perhitungan Bunga KUR BRI (Metode Flat)

Berikut ilustrasi diagram alir perhitungan bunga KUR BRI dengan metode flat:

- Tentukan jumlah pinjaman pokok.

- Tentukan suku bunga tahunan.

- Tentukan jangka waktu pinjaman (dalam tahun).

- Hitung total bunga: Jumlah pinjaman pokok x suku bunga tahunan x jangka waktu pinjaman.

- Hitung total angsuran: (Jumlah pinjaman pokok + total bunga) / jumlah bulan.

- Hasilnya adalah angsuran bulanan yang harus dibayarkan.

Diagram alir di atas merupakan penyederhanaan. Perhitungan aktual mungkin melibatkan faktor-faktor lain yang tidak tercakup dalam contoh ini.

Faktor-faktor yang Mempengaruhi Besarnya Bunga KUR BRI

Besarnya suku bunga KUR BRI 2025 tidak ditentukan secara tunggal, melainkan dipengaruhi oleh berbagai faktor internal dan eksternal yang saling berkaitan. Memahami faktor-faktor ini penting bagi calon debitur untuk memperkirakan biaya pinjaman dan merencanakan keuangan dengan lebih baik.

Faktor Internal yang Mempengaruhi Suku Bunga KUR BRI

Kebijakan internal BRI sendiri memainkan peran signifikan dalam menentukan suku bunga KUR. Beberapa faktor internal yang perlu dipertimbangkan meliputi strategi bisnis BRI, tingkat risiko kredit yang dinilai, biaya operasional, dan target profitabilitas. Sebagai contoh, jika BRI ingin meningkatkan pangsa pasar KUR, mereka mungkin menetapkan suku bunga yang lebih kompetitif. Sebaliknya, jika penilaian risiko kredit suatu debitur tinggi, maka suku bunga yang diterapkan pun akan lebih tinggi untuk mengimbangi risiko tersebut.

Faktor Eksternal yang Mempengaruhi Suku Bunga KUR BRI

Selain faktor internal, kondisi ekonomi makro dan kebijakan pemerintah juga berpengaruh besar terhadap suku bunga KUR BRI. Faktor eksternal ini bersifat dinamis dan sulit diprediksi sepenuhnya.

Tabel Ringkasan Faktor-Faktor yang Mempengaruhi Suku Bunga KUR BRI

| Faktor | Jenis Faktor | Dampak terhadap Suku Bunga |

|---|---|---|

| Kebijakan Internal BRI (misal, strategi bisnis, penilaian risiko) | Internal | Mempengaruhi penentuan tingkat suku bunga dasar. Risiko kredit tinggi berpotensi meningkatkan suku bunga. |

| Kebijakan Pemerintah (misal, suku bunga acuan BI) | Eksternal | Suku bunga acuan BI yang rendah cenderung menurunkan suku bunga KUR. |

| Kondisi Ekonomi Makro (misal, inflasi, pertumbuhan ekonomi) | Eksternal | Inflasi tinggi cenderung meningkatkan suku bunga untuk mengimbangi penurunan daya beli. Pertumbuhan ekonomi yang kuat dapat menurunkan suku bunga. |

| Kondisi Pasar Keuangan | Eksternal | Kondisi likuiditas pasar keuangan berpengaruh terhadap biaya dana BRI, yang pada akhirnya mempengaruhi suku bunga KUR. |

Pengaruh Perubahan Suku Bunga Acuan Bank Indonesia

Suku bunga acuan Bank Indonesia (BI Rate) merupakan salah satu penentu utama suku bunga di Indonesia. Ketika BI Rate turun, hal ini biasanya diikuti oleh penurunan suku bunga di perbankan, termasuk suku bunga KUR BRI. Sebaliknya, kenaikan BI Rate cenderung diikuti oleh kenaikan suku bunga KUR BRI. Namun, perlu diingat bahwa hubungan ini tidak selalu linier dan dipengaruhi oleh faktor-faktor lain.

Dampak Inflasi terhadap Suku Bunga KUR BRI

Inflasi yang tinggi menunjukkan peningkatan harga barang dan jasa secara umum. Untuk mengimbangi penurunan daya beli akibat inflasi, bank cenderung menaikkan suku bunga pinjaman, termasuk suku bunga KUR BRI. Hal ini bertujuan untuk melindungi nilai riil pinjaman dan menjaga profitabilitas bank. Sebagai contoh, jika inflasi meningkat tajam, BRI mungkin akan menaikkan suku bunga KUR untuk mengkompensasi penurunan nilai uang.

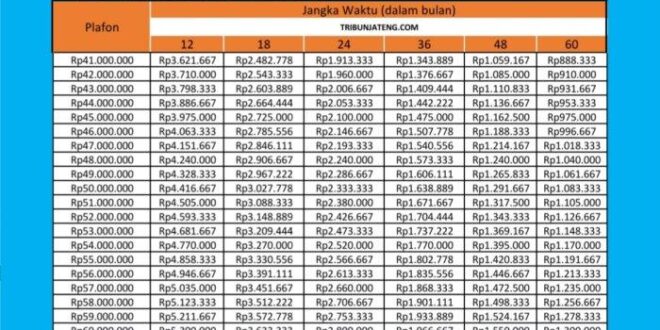

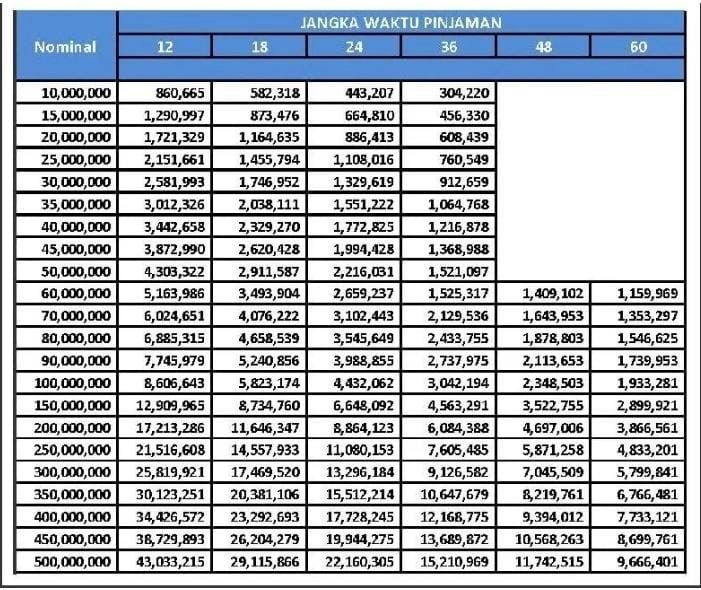

Simulasi Perhitungan Bunga KUR BRI 2025

Memahami perhitungan bunga KUR BRI 2025 sangat penting sebelum mengajukan pinjaman. Simulasi perhitungan dapat membantu Anda merencanakan keuangan dengan lebih baik dan memilih skema pinjaman yang sesuai dengan kemampuan Anda. Berikut beberapa skenario simulasi untuk membantu Anda memahami mekanisme perhitungan bunga KUR BRI.

Simulasi Perhitungan Bunga Berbagai Skenario Pinjaman

Simulasi ini mempertimbangkan beberapa faktor, termasuk nominal pinjaman, jangka waktu, dan jenis KUR. Angka-angka yang digunakan merupakan ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Sangat disarankan untuk selalu mengkonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan yang paling akurat.

| Skenario | Jenis KUR | Nominal Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Total Bunga (Rp) | Total Angsuran (Rp) |

|---|---|---|---|---|---|---|

| 1 | KUR Mikro | 50.000.000 | 12 | 6 | 3.000.000 | 4.500.000 |

| 2 | KUR Mikro | 50.000.000 | 24 | 6 | 6.000.000 | 2.500.000 |

| 3 | KUR Kecil | 100.000.000 | 24 | 7 | 14.000.000 | 5.000.000 |

| 4 | KUR Kecil | 100.000.000 | 36 | 7 | 21.000.000 | 3.500.000 |

Penjelasan Skenario: Skenario 1 dan 2 menunjukkan pengaruh jangka waktu terhadap total bunga pada pinjaman KUR Mikro dengan nominal sama. Jangka waktu yang lebih panjang (24 bulan) mengakibatkan total bunga yang lebih besar. Skenario 3 dan 4 menunjukkan hal serupa pada pinjaman KUR Kecil. Perbedaan suku bunga antara KUR Mikro dan KUR Kecil juga memengaruhi total bunga yang harus dibayarkan. Angka-angka dalam tabel merupakan perhitungan ilustrasi dan dapat berbeda dengan angka sebenarnya. Pastikan untuk berkonsultasi dengan BRI untuk mendapatkan informasi yang akurat dan terbaru.

Perbandingan Biaya Total Pinjaman Berbagai Skenario

Tabel berikut membandingkan biaya total pinjaman (nominal pinjaman + total bunga) untuk setiap skenario di atas. Ini membantu Anda melihat gambaran keseluruhan biaya yang harus Anda tanggung untuk setiap pilihan pinjaman.

| Skenario | Total Biaya Pinjaman (Rp) |

|---|---|

| 1 | 53.000.000 |

| 2 | 56.000.000 |

| 3 | 114.000.000 |

| 4 | 121.000.000 |

Pengaruh Jangka Waktu Pinjaman terhadap Total Bunga

Grafik berikut (yang diilustrasikan secara deskriptif karena tidak memungkinkan untuk membuat grafik dalam format HTML plaintext) akan menunjukkan hubungan antara jangka waktu pinjaman dan total bunga yang harus dibayarkan. Secara umum, semakin panjang jangka waktu pinjaman, semakin besar total bunga yang harus dibayarkan. Namun, angsuran bulanan akan menjadi lebih kecil. Ini merupakan trade-off yang perlu dipertimbangkan sesuai dengan kemampuan finansial Anda.

Sebagai ilustrasi, bayangkan sebuah grafik garis. Sumbu X mewakili jangka waktu pinjaman (dalam bulan), dan sumbu Y mewakili total bunga (dalam Rupiah). Garis grafik akan menunjukkan tren peningkatan total bunga seiring bertambahnya jangka waktu pinjaman. Kemiringan garis akan bervariasi tergantung pada suku bunga yang diterapkan.

Pertanyaan Umum Seputar Bunga KUR BRI 2025

Memahami perhitungan bunga KUR BRI 2025 sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan baik. Berikut beberapa pertanyaan umum yang sering diajukan terkait bunga KUR BRI dan penjelasannya.

Perhitungan Bunga KUR BRI dengan Jangka Waktu Fleksibel

KUR BRI menawarkan fleksibilitas jangka waktu pinjaman. Perhitungan bunga akan disesuaikan dengan durasi pinjaman yang dipilih. Semakin panjang jangka waktu pinjaman, total bunga yang dibayarkan akan semakin besar, meskipun angsuran bulanan akan lebih rendah. Sebaliknya, jangka waktu pinjaman yang lebih pendek akan menghasilkan total bunga yang lebih kecil, tetapi angsuran bulanan akan lebih tinggi. Bank BRI akan memberikan rincian perhitungan bunga dan total biaya yang harus dibayarkan sebelum penandatanganan perjanjian kredit.

Stabilitas Suku Bunga KUR BRI Selama Masa Pinjaman

Suku bunga KUR BRI umumnya bersifat tetap selama masa pinjaman. Artinya, suku bunga yang disepakati pada awal perjanjian kredit tidak akan berubah hingga pinjaman lunas. Namun, perlu diingat bahwa kebijakan suku bunga dapat berubah sewaktu-waktu sesuai dengan kebijakan pemerintah dan kondisi ekonomi. Oleh karena itu, penting untuk memastikan suku bunga yang berlaku saat pengajuan pinjaman dan menanyakan kemungkinan perubahan suku bunga kepada pihak BRI sebelum menandatangani perjanjian.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR BRI

Keterlambatan pembayaran cicilan KUR BRI akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besarnya denda bervariasi dan akan diinformasikan secara detail pada saat penandatanganan perjanjian kredit. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit debitur dan dapat mempersulit akses pembiayaan di masa mendatang. Disarankan untuk selalu membayar cicilan tepat waktu untuk menghindari konsekuensi yang merugikan.

Cara Mengetahui Suku Bunga KUR BRI Terbaru

Suku bunga KUR BRI terbaru dapat diketahui melalui beberapa cara. Informasi ini dapat diakses melalui situs resmi BRI, aplikasi BRImo, atau dengan mengunjungi kantor cabang BRI terdekat. Petugas BRI akan memberikan informasi terkini mengenai suku bunga yang berlaku saat itu. Selain itu, informasi tersebut juga dapat diperoleh melalui berbagai media informasi terpercaya seperti portal berita ekonomi.

Biaya Tambahan Selain Bunga pada KUR BRI

Selain bunga, mungkin terdapat biaya administrasi atau biaya-biaya lain yang terkait dengan proses pengajuan dan pencairan KUR BRI. Besarnya biaya-biaya ini relatif kecil dan akan diinformasikan secara transparan kepada debitur sebelum penandatanganan perjanjian kredit. Penting untuk membaca dan memahami semua biaya yang tercantum dalam perjanjian kredit sebelum menandatanganinya agar tidak terjadi kesalahpahaman di kemudian hari. Biasanya, informasi rinci tentang biaya-biaya tersebut dapat diakses melalui simulasi kredit online yang disediakan oleh BRI.