Cicilan KUR Bjb 2025

Program Kredit Usaha Rakyat (KUR) Bank BJB tahun 2025 menawarkan solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Jawa Barat dan sekitarnya. Program ini dirancang untuk mendorong pertumbuhan ekonomi dan pemberdayaan UMKM melalui akses kredit yang mudah dan terjangkau. Berikut ini penjelasan lebih lanjut mengenai cicilan KUR BJB 2025.

Persyaratan Umum Pengajuan KUR BJB 2025

Pengajuan KUR BJB 2025 memiliki beberapa persyaratan umum yang perlu dipenuhi oleh calon debitur. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan debitur dalam mengembalikan pinjaman. Secara umum, persyaratan tersebut meliputi kepemilikan usaha yang legal, memiliki agunan (tergantung jenis KUR), dan memenuhi kriteria pendapatan dan kemampuan membayar cicilan.

- Memiliki usaha yang sudah berjalan minimal 6 bulan.

- Memiliki Kartu Identitas (KTP).

- Memiliki Surat Izin Usaha atau dokumen pendukung lainnya.

- Memenuhi persyaratan agunan yang ditentukan (jika diperlukan).

- Memiliki riwayat keuangan yang baik.

Jenis-jenis KUR BJB 2025

Bank BJB menawarkan beberapa jenis KUR untuk memenuhi kebutuhan berbagai jenis usaha. Setiap jenis KUR memiliki karakteristik dan persyaratan yang berbeda, disesuaikan dengan skala dan jenis usaha yang dibiayai. Penting untuk memahami perbedaan ini sebelum mengajukan permohonan.

Mencari informasi mengenai cicilan KUR Bjb 2025? Perencanaan keuangan yang matang tentu diperlukan sebelum mengajukan pinjaman. Sebagai perbandingan, Anda bisa melihat Tabel Dana KUR BRI 2025 Terbaru untuk gambaran besaran dana dan skema cicilan. Dengan membandingkan beberapa sumber informasi, Anda dapat memilih program KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan cicilan KUR Bjb 2025.

Semoga perencanaan keuangan Anda lancar!

- KUR Mikro: Diperuntukkan bagi usaha mikro dengan plafon pinjaman yang lebih kecil dan persyaratan yang lebih sederhana.

- KUR Kecil: Diberikan kepada usaha kecil dengan plafon pinjaman yang lebih besar dan mungkin memerlukan agunan tambahan.

- KUR Khusus (jika ada): Bank BJB mungkin juga menawarkan KUR khusus dengan skema dan persyaratan tertentu, misalnya untuk sektor pertanian atau pariwisata. Informasi ini sebaiknya dikonfirmasi langsung ke Bank BJB.

Besaran Suku Bunga KUR BJB 2025

Suku bunga KUR BJB 2025 ditentukan oleh pemerintah dan biasanya bersifat kompetitif. Besaran suku bunga dapat bervariasi tergantung pada jenis KUR, plafon pinjaman, dan kebijakan Bank BJB. Informasi terkini mengenai suku bunga sebaiknya diperoleh langsung dari Bank BJB atau website resmi mereka. Sebagai gambaran, suku bunga KUR biasanya berada di kisaran angka yang ditetapkan pemerintah.

Mencari informasi mengenai cicilan KUR Bjb 2025? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat Syarat Pinjaman KUR BRI 2025 untuk memahami lebih luas skema kredit usaha rakyat. Memahami persyaratan dari berbagai bank akan membantu Anda memilih program KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial usaha Anda sebelum memutuskan untuk mengajukan cicilan KUR Bjb 2025.

| Jenis KUR | Estimasi Suku Bunga (%)* |

|---|---|

| KUR Mikro | 6 – 7 |

| KUR Kecil | 6 – 7 |

*Angka ini merupakan estimasi dan dapat berubah sewaktu-waktu. Silakan konfirmasi ke Bank BJB untuk informasi terbaru.

Mempersiapkan rencana keuangan untuk cicilan KUR Bjb 2025? Perencanaan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat informasi mengenai suku bunga dan simulasi angsuran di berbagai bank. Misalnya, untuk gambaran suku bunga dan tenor, cek Tabel KUR Bank Kalbar 2025 yang mungkin bisa membantu Anda dalam membandingkan dengan skema cicilan KUR Bjb 2025.

Dengan perbandingan ini, Anda dapat membuat keputusan yang lebih tepat dan terinformasi terkait pilihan pembiayaan yang sesuai dengan kebutuhan bisnis Anda. Semoga perencanaan keuangan Anda untuk cicilan KUR Bjb 2025 berjalan lancar.

Perbandingan KUR BJB 2025 dengan Program KUR Bank Lain

Perbandingan KUR BJB 2025 dengan program KUR bank lain perlu mempertimbangkan beberapa faktor, termasuk suku bunga, plafon pinjaman, persyaratan, dan layanan yang diberikan. Setiap bank memiliki kebijakan dan strategi yang berbeda. Untuk perbandingan yang akurat, disarankan untuk melakukan riset dan membandingkan langsung penawaran dari beberapa bank.

Sebagai contoh, beberapa bank mungkin menawarkan plafon pinjaman yang lebih tinggi atau persyaratan yang lebih fleksibel. Namun, suku bunga juga dapat bervariasi. Membandingkan beberapa pilihan akan membantu calon debitur memilih program KUR yang paling sesuai dengan kebutuhan dan kemampuannya.

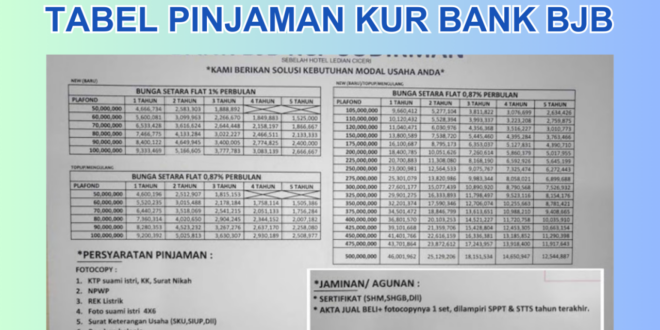

Besaran Cicilan KUR Bjb 2025

Memilih pinjaman KUR Bjb tentu membutuhkan perencanaan matang, termasuk memahami besaran cicilan yang harus dibayarkan setiap bulannya. Besarnya cicilan ini dipengaruhi oleh beberapa faktor, seperti jumlah pinjaman, jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Berikut ini simulasi perhitungan dan perbandingan cicilan KUR Bjb 2025 untuk membantu Anda dalam merencanakan keuangan.

Mempersiapkan rencana keuangan untuk cicilan KUR Bjb 2025? Perencanaan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat informasi mengenai suku bunga dan simulasi angsuran di berbagai bank. Misalnya, untuk gambaran suku bunga dan tenor, cek Tabel KUR Bank Kalbar 2025 yang mungkin bisa membantu Anda dalam membandingkan dengan skema cicilan KUR Bjb 2025.

Dengan perbandingan ini, Anda dapat membuat keputusan yang lebih tepat dan terinformasi terkait pilihan pembiayaan yang sesuai dengan kebutuhan bisnis Anda. Semoga perencanaan keuangan Anda untuk cicilan KUR Bjb 2025 berjalan lancar.

Simulasi Perhitungan Cicilan KUR Bjb 2025

Simulasi berikut ini merupakan gambaran umum dan dapat berbeda dengan angka riil yang diberikan oleh pihak Bjb. Suku bunga dan biaya administrasi yang berlaku dapat berubah sewaktu-waktu. Untuk informasi terkini, selalu cek langsung ke website resmi Bjb atau cabang terdekat.

| Nominal Pinjaman | Tenor (Bulan) | Angsuran Per Bulan (Estimasi) |

|---|---|---|

| Rp 50.000.000 | 12 | Rp 4.300.000 |

| Rp 50.000.000 | 24 | Rp 2.250.000 |

| Rp 50.000.000 | 36 | Rp 1.575.000 |

| Rp 100.000.000 | 12 | Rp 8.600.000 |

| Rp 100.000.000 | 24 | Rp 4.500.000 |

| Rp 100.000.000 | 36 | Rp 3.150.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan angka aktual.

Faktor-faktor yang Mempengaruhi Besaran Cicilan KUR Bjb 2025

Beberapa faktor kunci menentukan besarnya cicilan bulanan KUR Bjb. Memahami faktor-faktor ini penting untuk perencanaan keuangan yang efektif.

- Jumlah Pinjaman: Semakin besar jumlah pinjaman, semakin besar pula cicilan bulanan yang harus dibayarkan.

- Tenor Pinjaman: Jangka waktu pinjaman (tenor) memengaruhi besarnya cicilan. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga yang ditetapkan oleh Bjb akan berpengaruh langsung pada besarnya cicilan. Suku bunga yang lebih tinggi akan menghasilkan cicilan bulanan yang lebih besar.

- Biaya Administrasi: Biaya administrasi yang dikenakan oleh bank juga akan memengaruhi total biaya pinjaman dan dapat sedikit meningkatkan besaran cicilan.

Ilustrasi Perbedaan Cicilan Berdasarkan Jangka Waktu Pinjaman

Misalnya, jika kita meminjam Rp 50.000.000, ilustrasi perbedaan cicilan berdasarkan jangka waktu pinjaman (dengan asumsi suku bunga tetap) dapat digambarkan sebagai berikut: Pinjaman dengan tenor 12 bulan akan memiliki cicilan bulanan yang jauh lebih tinggi dibandingkan dengan tenor 24 atau 36 bulan. Meskipun cicilan bulanan lebih rendah pada tenor yang lebih panjang, total bunga yang dibayarkan akan lebih besar. Grafik (yang tidak ditampilkan di sini) akan menunjukkan kurva menurun yang menunjukkan semakin panjang tenor, semakin rendah cicilan bulanan, namun total pembayaran akan lebih tinggi.

Perbandingan Simulasi Cicilan KUR Bjb 2025 dengan Bank Lain

Perbandingan simulasi cicilan KUR Bjb 2025 dengan bank lain membutuhkan data aktual suku bunga dan biaya administrasi dari masing-masing bank pada periode yang sama. Karena data ini bersifat dinamis dan berubah-ubah, perbandingan yang akurat hanya bisa dilakukan dengan mengecek langsung informasi terbaru dari setiap bank yang bersangkutan. Secara umum, suku bunga dan biaya administrasi antar bank dapat berbeda, sehingga mengakibatkan perbedaan besaran cicilan.

Prosedur Pengajuan KUR Bjb 2025

Mengajukan Kredit Usaha Rakyat (KUR) Bank BJB tahun 2025 membutuhkan pemahaman yang baik terhadap prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam penyaluran dana KUR kepada para pelaku usaha. Berikut uraian detail langkah-langkahnya.

Langkah-langkah Pengajuan KUR Bjb 2025

Proses pengajuan KUR BJB 2025 terdiri dari beberapa tahap yang harus dipenuhi dengan lengkap dan benar. Ketepatan dalam melengkapi persyaratan akan mempercepat proses persetujuan.

Mencari informasi mengenai cicilan KUR Bjb 2025? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda mungkin tertarik untuk mengetahui kebijakan pencairan KUR di bank lain, misalnya Berapa Kali Bisa Pinjam KUR BRI 2025 , untuk membantu Anda menentukan strategi terbaik. Dengan memahami jumlah maksimal pinjaman dan jangka waktu cicilan di BRI, Anda bisa lebih bijak dalam merencanakan penggunaan KUR Bjb dan menyesuaikannya dengan kebutuhan usaha Anda.

Semoga informasi ini membantu perencanaan keuangan Anda terkait cicilan KUR Bjb 2025.

- Pengumpulan Dokumen Persyaratan: Siapkan seluruh dokumen yang dibutuhkan sebelum memulai proses pengajuan. Ketidaklengkapan dokumen akan menyebabkan penundaan proses.

- Pengajuan ke Kantor Cabang BJB: Kunjungi kantor cabang Bank BJB terdekat dengan membawa seluruh dokumen persyaratan yang telah disiapkan. Petugas akan membantu proses pengisian formulir dan verifikasi dokumen.

- Proses Verifikasi dan Analisis: Bank BJB akan melakukan verifikasi data dan kelengkapan dokumen pengajuan. Proses ini mencakup analisis kelayakan usaha dan kemampuan pemohon untuk mengembalikan pinjaman.

- Penandatanganan Perjanjian Kredit: Setelah pengajuan disetujui, pemohon akan diminta menandatangani perjanjian kredit yang berisi kesepakatan antara pemohon dan Bank BJB.

- Pencairan Dana: Setelah semua proses selesai, dana KUR akan dicairkan ke rekening pemohon sesuai dengan jumlah yang disetujui.

Dokumen yang Dibutuhkan untuk Pengajuan KUR Bjb 2025

Persyaratan dokumen yang diperlukan untuk pengajuan KUR BJB 2025 bertujuan untuk memastikan kredibilitas pemohon dan kelayakan usahanya. Pastikan semua dokumen lengkap dan akurat.

- KTP dan KK

- Surat Izin Usaha (SIUP) atau Surat Keterangan Usaha (SKU)

- NPWP

- Bukti Kepemilikan Tempat Usaha (seperti sertifikat tanah, surat sewa, dll)

- Proposal Usaha

- Laporan Keuangan Usaha (minimal 3 bulan terakhir)

- Dokumen pendukung lainnya (sesuai kebijakan Bank BJB)

Proses Verifikasi dan Persetujuan Pengajuan KUR Bjb 2025

Proses verifikasi dan persetujuan KUR BJB 2025 melibatkan beberapa tahapan untuk memastikan kelayakan pemohon. Proses ini bertujuan untuk meminimalisir risiko kredit yang bermasalah.

Verifikasi meliputi pengecekan identitas, kelengkapan dokumen, dan analisis kelayakan usaha. Analisis kelayakan usaha mencakup studi kelayakan bisnis, proyeksi keuangan, dan analisis risiko. Proses persetujuan membutuhkan waktu, tergantung kompleksitas pengajuan dan kebijakan Bank BJB.

Pengajuan KUR Bjb 2025 Secara Online

Informasi mengenai pengajuan KUR BJB 2025 secara online perlu dikonfirmasi langsung kepada pihak Bank BJB. Saat ini, beberapa bank telah menyediakan layanan pengajuan KUR secara online, namun sebaiknya dikonfirmasi terlebih dahulu ketersediaan layanan ini untuk Bank BJB.

Informasi Kontak dan Saluran Komunikasi

Untuk pertanyaan lebih lanjut mengenai pengajuan KUR BJB 2025, Anda dapat menghubungi:

- Kantor Cabang Bank BJB terdekat

- Call Center Bank BJB (nomor telepon akan diinformasikan melalui website resmi Bank BJB)

- Website resmi Bank BJB

Keunggulan dan Kelemahan KUR Bjb 2025

Program Kredit Usaha Rakyat (KUR) Bank BJB 2025 menawarkan berbagai kemudahan bagi pelaku UMKM. Namun, seperti produk keuangan lainnya, KUR BJB juga memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan pinjaman. Memahami kedua sisi ini akan membantu Anda membuat keputusan yang tepat dan terhindar dari potensi masalah di masa mendatang.

Keunggulan KUR Bjb 2025

KUR BJB 2025 menawarkan beberapa keunggulan dibandingkan program serupa dari bank lain. Perbedaan ini bisa menjadi pertimbangan penting dalam memilih lembaga pembiayaan yang tepat untuk usaha Anda.

- Suku bunga kompetitif: Bank BJB umumnya menawarkan suku bunga yang relatif rendah dibandingkan beberapa bank lain, sehingga beban cicilan menjadi lebih ringan.

- Persyaratan mudah: Proses pengajuan KUR BJB relatif mudah dan cepat, dengan persyaratan yang tidak terlalu rumit, memudahkan akses bagi pelaku UMKM.

- Jaringan luas: Dengan jaringan kantor cabang yang tersebar luas, aksesibilitas KUR BJB menjadi lebih mudah bagi pelaku UMKM di berbagai daerah.

- Layanan prima: Bank BJB menawarkan layanan pelanggan yang responsif dan membantu dalam proses pengajuan dan pengelolaan pinjaman.

- Program Pendampingan: Beberapa program KUR BJB mungkin menyertakan pelatihan atau pendampingan bisnis untuk membantu nasabah mengembangkan usahanya.

Kelemahan KUR Bjb 2025

Meskipun menawarkan berbagai keuntungan, KUR BJB juga memiliki beberapa kelemahan yang perlu diperhatikan. Memahami kekurangan ini akan membantu Anda mempersiapkan diri dan meminimalisir risiko.

- Plafon pinjaman terbatas: Besarnya plafon pinjaman KUR BJB mungkin terbatas dibandingkan dengan beberapa program pinjaman lain, sehingga kurang sesuai untuk usaha berskala besar.

- Persyaratan agunan: Meskipun persyaratan relatif mudah, beberapa jenis KUR BJB mungkin masih memerlukan agunan tertentu, yang bisa menjadi kendala bagi beberapa pelaku UMKM.

- Proses administrasi: Meskipun relatif mudah, proses administrasi pengajuan KUR BJB tetap membutuhkan waktu dan kesabaran, terutama jika dokumen yang diajukan tidak lengkap.

- Keterbatasan akses informasi: Informasi mengenai detail program dan persyaratan KUR BJB mungkin tidak selalu mudah diakses oleh semua calon peminjam.

Perbandingan Kelebihan dan Kekurangan KUR Bjb 2025

Berikut perbandingan singkat kelebihan dan kekurangan KUR BJB 2025 dalam bentuk poin-poin:

| Kelebihan | Kekurangan |

|---|---|

| Suku bunga kompetitif | Plafon pinjaman terbatas |

| Persyaratan mudah | Persyaratan agunan (tergantung jenis KUR) |

| Jaringan luas | Proses administrasi membutuhkan waktu |

| Layanan prima | Keterbatasan akses informasi |

Solusi Mengatasi Kelemahan KUR Bjb 2025

Beberapa solusi dapat diterapkan untuk mengatasi kelemahan yang ada pada program KUR BJB 2025. Hal ini penting untuk meningkatkan kepuasan nasabah dan keberhasilan program.

- Meningkatkan transparansi informasi: Bank BJB perlu meningkatkan aksesibilitas informasi mengenai program KUR, baik melalui website, brosur, maupun layanan pelanggan.

- Memperluas plafon pinjaman: Mempertimbangkan untuk meningkatkan plafon pinjaman KUR BJB, terutama untuk usaha dengan potensi pertumbuhan yang tinggi.

- Mempersingkat proses administrasi: Menerapkan sistem digitalisasi dan otomatisasi untuk mempercepat proses pengajuan dan persetujuan pinjaman.

- Memberikan alternatif agunan: Menawarkan alternatif agunan selain aset fisik, misalnya jaminan dari rekanan bisnis atau jaminan berbasis teknologi.

Testimoni Nasabah KUR Bjb 2025, Cicilan KUR Bjb 2025

Berikut beberapa testimoni fiktif dari nasabah yang telah menggunakan KUR BJB 2025:

“Saya sangat puas dengan pelayanan KUR BJB. Prosesnya mudah dan cepat, suku bunganya juga kompetitif. Pinjaman ini sangat membantu mengembangkan usaha saya.” – Ibu Ani, pemilik warung makan.

“Meskipun awalnya ragu, saya akhirnya memutuskan untuk mengajukan KUR BJB. Petugasnya sangat ramah dan membantu, sehingga prosesnya lancar. Terima kasih BJB!” – Bapak Budi, pemilik bengkel motor.

“KUR BJB menjadi solusi bagi usaha kecil saya. Saya bisa mengembangkan usaha dengan mudah berkat pinjaman ini.” – Sdri. Cici, pemilik toko online.

Persyaratan dan Proses KUR Bjb 2025

Mempersiapkan pengajuan Kredit Usaha Rakyat (KUR) Bank BJB tahun 2025? Artikel ini akan memberikan informasi penting mengenai persyaratan, proses pengajuan, perhitungan cicilan, dan hal-hal lain yang perlu Anda ketahui. Informasi ini bertujuan untuk membantu Anda dalam mempersiapkan diri dan memahami mekanisme KUR Bjb dengan lebih baik.

Persyaratan Utama KUR BJB 2025

Untuk mendapatkan KUR BJB 2025, terdapat beberapa persyaratan utama yang perlu dipenuhi. Persyaratan ini umumnya meliputi aspek identitas, usaha, dan keuangan. Ketepatan dokumen dan informasi yang Anda berikan sangat penting untuk mempercepat proses persetujuan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau surat keterangan usaha lainnya yang relevan.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Memiliki agunan atau jaminan sesuai dengan ketentuan Bank BJB.

- Memenuhi kriteria usaha yang ditetapkan oleh Bank BJB, seperti jenis usaha, masa operasional, dan omzet.

- Memiliki rekening bank yang aktif.

Lama Proses Pengajuan KUR BJB 2025

Durasi proses pengajuan KUR BJB 2025 bervariasi, tergantung beberapa faktor. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kelengkapan dokumen dan responsibilitas pemohon.

- Kelengkapan Dokumen: Dokumen yang lengkap dan akurat akan mempercepat proses verifikasi.

- Kinerja Sistem: Sistem internal Bank BJB juga dapat mempengaruhi kecepatan proses.

- Antrian Pengajuan: Jumlah pengajuan yang masuk juga akan mempengaruhi waktu tunggu persetujuan.

Sebagai gambaran, proses pengajuan dapat selesai dalam waktu sekitar 7-14 hari kerja, namun bisa lebih cepat atau lebih lama tergantung faktor-faktor di atas.

Cara Menghitung Cicilan KUR BJB 2025

Perhitungan cicilan KUR BJB 2025 umumnya menggunakan metode anuitas. Metode ini menghitung angsuran tetap setiap bulannya yang mencakup pokok pinjaman dan bunga. Besarnya cicilan dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu pinjaman.

Rumus perhitungan cicilan secara umum adalah:

M = P * (r(1+r)^n) / ((1+r)^n -1)

dimana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- r = Suku bunga bulanan (Suku bunga tahunan / 12)

- n = Jangka waktu pinjaman dalam bulan

Contoh: Jika Anda meminjam Rp 50.000.000 dengan suku bunga 6% per tahun (0,5% per bulan) dan jangka waktu 3 tahun (36 bulan), maka cicilan bulanannya sekitar Rp 1.565.000. Ini hanya contoh, dan perhitungan sebenarnya dapat berbeda tergantung kebijakan Bank BJB.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR BJB 2025

Keterlambatan pembayaran cicilan KUR BJB 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Selain denda, keterlambatan berulang dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit akses pembiayaan di masa mendatang. Penting untuk selalu melunasi cicilan tepat waktu.

- Denda keterlambatan: Besarnya denda bervariasi dan akan tertera dalam perjanjian kredit.

- Pengaruh pada skor kredit: Keterlambatan dapat menurunkan skor kredit Anda.

- Penagihan: Bank BJB akan melakukan penagihan kepada Anda.

Jika mengalami kesulitan keuangan, segera hubungi pihak Bank BJB untuk mencari solusi, seperti restrukturisasi kredit.

Program Khusus KUR BJB 2025 untuk Sektor Usaha Tertentu

Bank BJB mungkin menawarkan program khusus KUR dengan persyaratan dan insentif tertentu untuk sektor usaha prioritas, seperti UMKM di bidang pertanian, perikanan, atau pariwisata. Informasi detail mengenai program khusus ini sebaiknya dikonfirmasi langsung kepada pihak Bank BJB atau melalui website resmi mereka. Program-program ini bertujuan untuk mendorong pertumbuhan ekonomi di sektor-sektor tertentu.

Tips dan Strategi Mengelola Cicilan KUR Bjb 2025

Memastikan pembayaran cicilan KUR Bjb 2025 tepat waktu merupakan kunci keberhasilan usaha Anda. Pengelolaan keuangan yang baik dan strategi bisnis yang tepat akan membantu Anda mencapai hal tersebut. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Rencana Pengelolaan Keuangan Bulanan

Membuat rencana keuangan bulanan yang detail sangat penting. Rencana ini harus mencakup semua pemasukan dan pengeluaran, termasuk alokasi khusus untuk pembayaran cicilan KUR Bjb. Dengan demikian, Anda dapat memantau arus kas secara efektif dan menghindari keterlambatan pembayaran.

- Catat semua pemasukan usaha Anda secara rinci.

- Buat daftar pengeluaran bulanan, termasuk kebutuhan operasional usaha dan kebutuhan pribadi.

- Alokasikan porsi tertentu dari pemasukan untuk pembayaran cicilan KUR Bjb setiap bulan.

- Sisihkan dana darurat untuk menghadapi situasi tak terduga yang dapat mengganggu arus kas.

Memaksimalkan Keuntungan Usaha

Meningkatkan keuntungan usaha adalah kunci utama dalam membayar cicilan KUR Bjb tepat waktu. Beberapa strategi dapat diterapkan untuk mencapai hal ini.

- Evaluasi harga jual produk atau jasa Anda. Pastikan harga kompetitif namun tetap memberikan keuntungan yang cukup.

- Optimalkan efisiensi operasional usaha. Cari cara untuk mengurangi biaya produksi atau operasional tanpa mengurangi kualitas.

- Tingkatkan kualitas produk atau layanan untuk menarik lebih banyak pelanggan.

- Eksplorasi peluang pasar baru untuk memperluas jangkauan bisnis.

Strategi Pemasaran dan Pengembangan Usaha

Strategi pemasaran yang efektif akan membantu meningkatkan pendapatan usaha. Berikut beberapa contoh strategi yang dapat dipertimbangkan.

- Manfaatkan media sosial untuk mempromosikan produk atau jasa Anda. Buat konten menarik dan informatif untuk menarik perhatian pelanggan potensial.

- Berpartisipasi dalam pameran atau bazar untuk memperkenalkan produk atau jasa Anda kepada khalayak yang lebih luas.

- Bangun hubungan baik dengan pelanggan melalui layanan pelanggan yang prima. Kepuasan pelanggan akan meningkatkan loyalitas dan rekomendasi.

- Berikan program promosi atau diskon untuk menarik pelanggan baru dan meningkatkan penjualan.

Antisipasi Kendala Keuangan

Terdapat kemungkinan munculnya kendala keuangan yang dapat menghambat pembayaran cicilan. Oleh karena itu, penting untuk memiliki rencana antisipasi.

- Komunikasikan dengan pihak bank Bjb jika mengalami kesulitan keuangan. Mereka mungkin dapat memberikan solusi seperti restrukturisasi kredit.

- Manfaatkan dana darurat yang telah disisihkan sebelumnya untuk menutupi kekurangan pembayaran cicilan.

- Cari sumber pendanaan tambahan jika diperlukan, misalnya pinjaman dari kerabat atau lembaga keuangan lain.

- Lakukan penghematan biaya operasional secara lebih ketat untuk meningkatkan arus kas.