Cicilan Non KUR BRI 2025

Cicilan Non KUR BRI 2025 – Cicilan Non KUR BRI merupakan produk pinjaman dari Bank Rakyat Indonesia (BRI) yang ditujukan untuk memenuhi berbagai kebutuhan finansial masyarakat di luar skema Kredit Usaha Rakyat (KUR). Relevansi produk ini di tahun 2025 semakin meningkat seiring dengan proyeksi pertumbuhan ekonomi dan kebutuhan masyarakat akan akses pembiayaan yang mudah dan fleksibel.

Produk ini dirancang untuk mengakomodasi berbagai kebutuhan konsumtif dan produktif, bukan sekedar untuk keperluan bisnis seperti KUR.

Profil Nasabah Potensial

Cicilan Non KUR BRI menjangkau beragam kalangan. Potensial nasabah mencakup karyawan swasta, profesional, wirausahawan dengan skala usaha kecil hingga menengah yang membutuhkan pinjaman non-bisnis, ibu rumah tangga, dan individu lainnya yang membutuhkan pembiayaan untuk berbagai keperluan seperti renovasi rumah, pendidikan, kesehatan, atau pembelian barang konsumtif.

Manfaat Memilih Cicilan Non KUR BRI

Dibandingkan produk pinjaman lain, cicilan Non KUR BRI menawarkan beberapa keunggulan. Keunggulan ini membuat produk ini menjadi pilihan yang menarik bagi berbagai kalangan.

- Proses pengajuan yang relatif mudah dan cepat.

- Persyaratan yang lebih fleksibel dibandingkan beberapa produk pinjaman lainnya.

- Suku bunga yang kompetitif, meskipun dapat bervariasi tergantung profil dan jenis pinjaman.

- Tenor cicilan yang beragam, memberikan fleksibilitas dalam mengatur keuangan.

- Kemudahan akses melalui berbagai saluran, baik secara online maupun offline.

Perbandingan dengan Produk Pinjaman Lain BRI

Berikut perbandingan singkat antara cicilan Non KUR BRI dengan produk pinjaman lain dari BRI. Perbandingan ini bersifat umum dan dapat berubah sewaktu-waktu.

| Produk Pinjaman | Tujuan Pinjaman | Tenor | Suku Bunga |

|---|---|---|---|

| Cicilan Non KUR BRI | Konsumtif dan Produktif (non-bisnis) | Variatif | Kompetitif, bervariasi |

| KUR BRI | Usaha Produktif | Variatif | Kompetitif, bervariasi |

| Kredit Pemilikan Rumah (KPR) BRI | Pembelian Rumah | Jangka Panjang | Relatif rendah, bervariasi |

Catatan: Informasi suku bunga dan tenor bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke BRI untuk informasi terkini.

Contoh Kasus Penggunaan

Bayangkan seorang Ibu Rumah Tangga bernama Ani yang ingin merenovasi rumahnya. Dengan cicilan Non KUR BRI, Ani dapat mengajukan pinjaman untuk membiayai renovasi tersebut dengan tenor dan angsuran yang sesuai dengan kemampuan keuangannya. Hal ini memungkinkan Ani untuk memperbaiki kualitas rumahnya tanpa harus menunggu tabungan yang cukup besar.

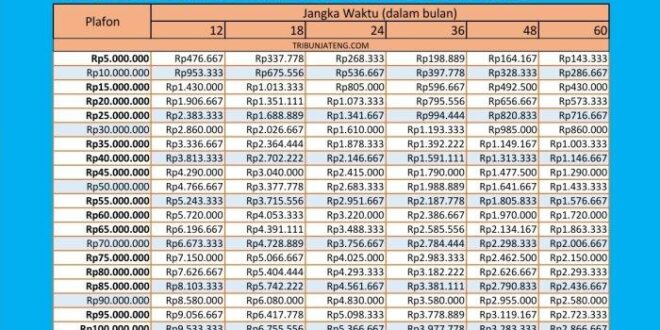

Jenis-jenis Cicilan Non KUR BRI 2025

Bank BRI menawarkan berbagai produk kredit non KUR untuk memenuhi kebutuhan finansial nasabahnya. Jenis-jenis cicilan ini menawarkan fleksibilitas dalam jangka waktu dan besaran pinjaman, disesuaikan dengan kemampuan dan kebutuhan masing-masing individu. Berikut penjelasan lebih lanjut mengenai beberapa jenis cicilan non KUR BRI yang diperkirakan tersedia di tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan kondisi sebenarnya dapat berubah sesuai kebijakan BRI.

Cicilan Kredit Multiguna BRI

Kredit Multiguna BRI merupakan fasilitas kredit yang dapat digunakan untuk berbagai keperluan, seperti renovasi rumah, biaya pendidikan, atau kebutuhan konsumtif lainnya. Persyaratannya umumnya meliputi kepemilikan rekening BRI, penghasilan tetap, dan agunan (dapat berupa BPKB kendaraan atau sertifikat tanah, tergantung kebijakan yang berlaku). Suku bunga dan jangka waktu cicilan bervariasi, bergantung pada besarnya pinjaman dan profil kredit nasabah. Sebagai gambaran, suku bunga bisa berkisar antara 10% hingga 18% per tahun dengan jangka waktu cicilan hingga 60 bulan.

Contoh simulasi: Pinjaman Rp 50.000.000 dengan suku bunga 12% per tahun dan jangka waktu 36 bulan akan menghasilkan cicilan bulanan sekitar Rp 1.700.000 (perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan kebijakan BRI).

Cicilan Kredit Pemilikan Rumah (KPR) BRI

Bagi yang berencana membeli rumah, BRI menyediakan berbagai pilihan KPR dengan skema dan persyaratan yang berbeda. Persyaratan umum meliputi penghasilan tetap, dokumen pendukung kepemilikan rumah, dan kemampuan membayar cicilan. Suku bunga KPR BRI kompetitif, namun besarannya bergantung pada kebijakan bank dan profil kredit pemohon. Jangka waktu cicilan umumnya cukup panjang, hingga 20 tahun, memberikan fleksibilitas bagi nasabah.

Contoh simulasi: Pinjaman KPR Rp 300.000.000 dengan suku bunga 9% per tahun dan jangka waktu 15 tahun akan menghasilkan cicilan bulanan sekitar Rp 2.800.000 (perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan kebijakan BRI).

Cicilan Kredit Kendaraan Bermotor BRI

BRI juga menawarkan fasilitas kredit untuk pembelian kendaraan bermotor, baik roda dua maupun roda empat. Persyaratannya meliputi dokumen pendukung kepemilikan kendaraan, penghasilan tetap, dan kemampuan membayar cicilan. Suku bunga dan jangka waktu cicilan bervariasi, tergantung pada jenis kendaraan, harga kendaraan, dan profil kredit nasabah. Umumnya, jangka waktu cicilan dapat mencapai 5 tahun.

Membandingkan cicilan Non KUR BRI 2025 dengan skema kredit lainnya memang perlu ketelitian. Untuk gambaran suku bunga dan jangka waktu kredit usaha, Anda bisa melihat referensi dari Tabel KUR BRI 2025 yang menyediakan informasi lengkap. Dengan membandingkan data tersebut, Anda dapat lebih mudah menganalisis dan memilih opsi cicilan Non KUR BRI 2025 yang paling sesuai dengan kebutuhan dan kemampuan finansial bisnis Anda.

Perencanaan yang matang akan membantu Anda mengelola cicilan dengan efektif.

Contoh simulasi: Pinjaman Kredit Kendaraan Rp 100.000.000 dengan suku bunga 11% per tahun dan jangka waktu 48 bulan akan menghasilkan cicilan bulanan sekitar Rp 2.500.000 (perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan kebijakan BRI).

Tabel Ringkasan Jenis Cicilan Non KUR BRI

| Jenis Cicilan | Suku Bunga (Estimasi) | Jangka Waktu (Estimasi) | Persyaratan Umum |

|---|---|---|---|

| Kredit Multiguna | 10% – 18% per tahun | Maksimal 60 bulan | Rekening BRI, penghasilan tetap, agunan (opsional) |

| KPR | 9% – 12% per tahun | Maksimal 20 tahun | Penghasilan tetap, dokumen kepemilikan rumah |

| Kredit Kendaraan | 10% – 15% per tahun | Maksimal 60 bulan | Penghasilan tetap, dokumen kepemilikan kendaraan |

Persyaratan dan Prosedur Pengajuan: Cicilan Non KUR BRI 2025

Mengajukan cicilan Non KUR BRI membutuhkan persiapan yang matang. Pemahaman yang jelas mengenai persyaratan dan prosedur pengajuan akan mempermudah proses dan meningkatkan peluang persetujuan. Berikut ini rincian lengkapnya.

Mencari informasi mengenai Cicilan Non KUR BRI 2025? Perencanaan keuangan yang matang tentu penting. Sebagai pertimbangan, Anda mungkin juga tertarik untuk melihat informasi terkait program pembiayaan lain, seperti Info KUR BNI 2025 Kapan Dibuka , untuk membandingkan suku bunga dan tenor yang ditawarkan. Dengan begitu, Anda bisa menentukan pilihan terbaik sesuai kebutuhan dan kemampuan finansial dalam merencanakan cicilan Non KUR BRI 2025.

Semoga informasi ini bermanfaat!

Persyaratan Administrasi

Sebelum mengajukan permohonan, pastikan Anda telah menyiapkan seluruh dokumen persyaratan yang dibutuhkan. Kelengkapan dokumen akan mempercepat proses verifikasi dan persetujuan.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy NPWP (apabila ada)

- Surat Keterangan Penghasilan (SKP) atau slip gaji

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BRI, seperti bukti kepemilikan aset atau surat keterangan usaha.

Prosedur Pengajuan Cicilan Non KUR BRI

Proses pengajuan cicilan Non KUR BRI terbilang sistematis dan dapat dilakukan melalui beberapa jalur. Berikut langkah-langkahnya:

- Kumpulkan seluruh dokumen persyaratan yang telah disebutkan sebelumnya.

- Kunjungi cabang BRI terdekat atau akses layanan perbankan digital BRI.

- Ajukan permohonan cicilan Non KUR BRI dengan mengisi formulir permohonan yang disediakan.

- Serahkan seluruh dokumen persyaratan kepada petugas BRI.

- Petugas BRI akan melakukan verifikasi terhadap kelengkapan dan keabsahan dokumen.

- Setelah verifikasi selesai, Anda akan diinformasikan mengenai hasil pengajuan.

- Jika pengajuan disetujui, Anda akan menerima pencairan dana sesuai dengan jumlah yang diajukan.

Alur Diagram Pengajuan Cicilan Non KUR BRI

Berikut ilustrasi alur pengajuan, mulai dari persiapan hingga persetujuan:

1. Persiapan Dokumen → 2. Pengisian Formulir Permohonan → 3. Pengajuan ke BRI → 4. Verifikasi Dokumen → 5. Persetujuan/Penolakan → 6. Pencairan Dana (jika disetujui).

Contoh Dokumen Pendukung

Sebagai gambaran, berikut contoh dokumen pendukung yang mungkin dibutuhkan. Namun, persyaratan dapat bervariasi tergantung jenis dan jumlah pinjaman yang diajukan.

| Jenis Dokumen | Contoh |

|---|---|

| Bukti Penghasilan | Slip gaji 3 bulan terakhir, Surat Keterangan Penghasilan dari tempat kerja, Surat Keterangan Usaha (SKU) |

| Bukti Kepemilikan Aset | Sertifikat tanah, BPKB kendaraan |

Proses Verifikasi dan Persetujuan

Setelah mengajukan permohonan, pihak BRI akan melakukan verifikasi terhadap kelengkapan dan keabsahan dokumen yang Anda berikan. Proses ini meliputi pengecekan identitas, riwayat kredit, dan kemampuan finansial Anda. Hasil verifikasi akan menentukan apakah permohonan Anda disetujui atau ditolak. Proses ini biasanya memakan waktu beberapa hari kerja.

Keunggulan dan Kelemahan Cicilan Non KUR BRI 2025

Memilih produk cicilan, khususnya dari bank besar seperti BRI, memerlukan pertimbangan matang. Cicilan Non KUR BRI 2025 menawarkan kemudahan akses kredit, namun penting untuk memahami baik keunggulan maupun kelemahannya sebelum mengajukan permohonan. Perbandingan dengan produk sejenis dari bank lain juga krusial untuk menentukan pilihan yang paling menguntungkan.

Keunggulan Cicilan Non KUR BRI Dibandingkan Produk Sejenis

Cicilan Non KUR BRI memiliki beberapa keunggulan kompetitif. Meskipun detail spesifiknya dapat berubah, beberapa keunggulan umum yang sering ditawarkan meliputi kemudahan akses, proses pengajuan yang relatif cepat, dan jaringan kantor cabang BRI yang luas yang memudahkan akses layanan. Keunggulan ini dapat dibandingkan dengan produk serupa dari bank lain, misalnya, dalam hal persyaratan, kecepatan proses, dan fleksibilitas tenor.

Mencari informasi mengenai Cicilan Non KUR BRI 2025? Perencanaan keuangan yang matang sangat penting. Sebagai alternatif, Anda mungkin tertarik dengan skema pembiayaan lain, seperti Kredit Usaha Rakyat (KUR) yang lebih mudah diakses. Untuk informasi lebih lanjut mengenai opsi KUR tanpa perlu jaminan, silakan kunjungi KUR 2025 Tanpa Jaminan untuk mengetahui detailnya. Setelah mempertimbangkan berbagai pilihan, Anda dapat membandingkannya dengan skema cicilan Non KUR BRI 2025 untuk menentukan mana yang paling sesuai dengan kebutuhan bisnis Anda.

- Proses pengajuan yang relatif mudah dan cepat dibandingkan beberapa bank lain.

- Jaringan kantor cabang BRI yang luas memudahkan akses layanan dan konsultasi.

- Kemungkinan adanya program promosi atau penawaran khusus yang menarik pada periode tertentu.

- Terkadang menawarkan fleksibilitas tenor yang beragam sesuai kebutuhan nasabah.

Potensi Kelemahan dan Risiko Cicilan Non KUR BRI

Meskipun menawarkan kemudahan, penting untuk menyadari potensi kelemahan dan risiko sebelum mengajukan cicilan. Perlu dipertimbangkan dengan seksama terkait suku bunga, biaya administrasi, dan dampaknya terhadap keuangan pribadi. Perencanaan keuangan yang matang sangat penting untuk menghindari potensi kesulitan pembayaran di masa mendatang.

Membahas cicilan Non KUR BRI 2025, perlu diingat bahwa pilihan pembiayaan beragam. Sebagai perbandingan, Anda bisa mempertimbangkan alternatif lain seperti Dana KUR Mandiri 2025 yang mungkin menawarkan skema dan persyaratan berbeda. Kembali ke cicilan Non KUR BRI 2025, penting untuk teliti membandingkan suku bunga dan jangka waktu pembayaran sebelum memutuskan. Perencanaan keuangan yang matang akan membantu Anda memilih opsi yang paling sesuai dengan kebutuhan.

- Suku bunga yang mungkin lebih tinggi dibandingkan beberapa produk sejenis dari bank lain, terutama jika riwayat kredit kurang baik.

- Adanya biaya administrasi dan provisi yang perlu dipertimbangkan dalam perhitungan total biaya.

- Risiko gagal bayar yang dapat berdampak negatif pada skor kredit dan akses kredit di masa mendatang.

- Potensi perubahan suku bunga yang dapat mempengaruhi besaran cicilan bulanan.

Perbandingan Biaya Administrasi dan Bunga dengan Kompetitor

Perbandingan biaya administrasi dan bunga cicilan Non KUR BRI dengan kompetitor sangat penting. Informasi ini biasanya tersedia di website resmi masing-masing bank atau dapat diperoleh melalui konsultasi langsung. Membandingkan suku bunga efektif tahunan (EAPR) dari beberapa bank akan memberikan gambaran yang lebih komprehensif mengenai biaya keseluruhan.

| Bank | Suku Bunga (%) | Biaya Administrasi | Tenor |

|---|---|---|---|

| BRI (Non KUR) | Contoh: 12% | Contoh: Rp 50.000 | Contoh: 12 bulan |

| Bank X | Contoh: 10% | Contoh: Rp 75.000 | Contoh: 12 bulan |

| Bank Y | Contoh: 13% | Contoh: Rp 25.000 | Contoh: 12 bulan |

Catatan: Angka-angka di atas hanyalah contoh dan dapat berbeda berdasarkan kebijakan masing-masing bank dan profil peminjam.

Saran untuk Meminimalisir Risiko, Cicilan Non KUR BRI 2025

Untuk meminimalisir risiko, calon pemohon disarankan untuk melakukan riset menyeluruh, membandingkan penawaran dari beberapa bank, dan memastikan kemampuan membayar cicilan sebelum mengajukan permohonan. Memiliki perencanaan keuangan yang matang dan memahami detail perjanjian kredit sangat penting.

- Bandingkan penawaran dari beberapa bank sebelum memutuskan.

- Hitung kemampuan membayar cicilan bulanan dengan cermat.

- Pahami detail perjanjian kredit sebelum menandatanganinya.

- Pertimbangkan untuk mengajukan cicilan dengan tenor yang lebih pendek untuk mengurangi total bunga yang dibayarkan.

- Selalu menjaga riwayat kredit yang baik.

Tips dan Strategi Mengelola Cicilan

Mengatur keuangan agar cicilan Non KUR BRI tetap terbayarkan tepat waktu membutuhkan perencanaan dan disiplin yang matang. Kegagalan dalam mengelola cicilan dapat berdampak negatif pada skor kredit dan menimbulkan stres finansial. Berikut beberapa tips dan strategi efektif untuk membantu Anda.

Bicara soal cicilan, khususnya Cicilan Non KUR BRI 2025, perlu diingat bahwa perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat simulasi angsuran pada pinjaman lain, misalnya Angsuran KUR BRI 2025 Pinjaman 100 Juta , untuk memahami besaran cicilan yang mungkin Anda tanggung. Dengan membandingkan kedua jenis cicilan ini, Anda dapat membuat keputusan yang lebih tepat terkait kebutuhan finansial Anda di tahun 2025 dan seterusnya.

Kembali ke Cicilan Non KUR BRI 2025, penting untuk selalu teliti membaca syarat dan ketentuan sebelum mengajukan pinjaman.

Tips Mengelola Cicilan Non KUR BRI

Mengatur cicilan memerlukan strategi yang tepat. Bukan hanya sekadar membayar, tetapi juga memastikan arus kas tetap sehat. Berikut beberapa tips yang bisa Anda terapkan:

- Buatlah daftar semua kewajiban cicilan, termasuk jumlah cicilan, jatuh tempo, dan lembaga pemberi pinjaman. Hal ini akan memberikan gambaran utang yang komprehensif.

- Prioritaskan pembayaran cicilan dengan bunga tertinggi terlebih dahulu untuk meminimalkan biaya keseluruhan. Strategi ini membantu menghemat pengeluaran jangka panjang.

- Manfaatkan fasilitas auto debit untuk pembayaran cicilan otomatis. Cara ini meminimalisir risiko keterlambatan pembayaran karena lupa.

- Cari tahu opsi restrukturisasi cicilan jika mengalami kesulitan keuangan. Beberapa lembaga keuangan menawarkan fleksibilitas dalam pembayaran, seperti perpanjangan tenor atau penurunan jumlah cicilan.

- Catat setiap transaksi keuangan Anda. Dengan mencatat pemasukan dan pengeluaran, Anda dapat melacak arus kas dan mengidentifikasi area yang perlu diperbaiki.

Strategi Pengelolaan Keuangan untuk Pembayaran Cicilan Tepat Waktu

Pengelolaan keuangan yang baik adalah kunci keberhasilan dalam membayar cicilan tepat waktu. Berikut beberapa strategi yang dapat Anda terapkan:

- Buat anggaran bulanan yang realistis. Tentukan jumlah pemasukan dan pengeluaran, serta alokasikan dana khusus untuk pembayaran cicilan.

- Pisahkan rekening untuk keperluan cicilan. Dengan memiliki rekening terpisah, Anda dapat lebih mudah melacak dan mengelola dana yang dialokasikan untuk pembayaran cicilan.

- Cari sumber pendapatan tambahan jika diperlukan. Pendapatan tambahan dapat membantu Anda menutupi biaya tak terduga dan memastikan pembayaran cicilan tetap lancar.

- Hindari pengeluaran yang tidak perlu. Batasi pengeluaran untuk hal-hal yang tidak penting agar dapat mengalokasikan lebih banyak dana untuk pembayaran cicilan.

- Berinvestasi dalam instrumen keuangan yang aman dan memberikan keuntungan. Keuntungan dari investasi dapat digunakan untuk membayar cicilan atau menambah dana darurat.

Pentingnya Disiplin dalam Membayar Cicilan

Disiplin adalah kunci utama dalam mengelola cicilan. Ketepatan waktu pembayaran cicilan sangat penting untuk menjaga skor kredit yang baik dan menghindari denda atau sanksi lainnya. Konsistensi dalam pembayaran menunjukkan tanggung jawab finansial Anda.

Cara Membuat Rencana Anggaran untuk Pembayaran Cicilan

Membuat rencana anggaran yang terintegrasi dengan pembayaran cicilan membutuhkan langkah-langkah sistematis. Berikut panduan singkatnya:

- Hitung total pemasukan bulanan: Tentukan jumlah pendapatan bersih Anda setelah dipotong pajak dan potongan lainnya.

- Daftar semua pengeluaran bulanan: Catat semua pengeluaran tetap (seperti cicilan, sewa, utilitas) dan pengeluaran variabel (seperti makanan, transportasi, hiburan).

- Tentukan alokasi dana untuk cicilan: Alokasikan persentase tertentu dari pendapatan Anda untuk pembayaran cicilan. Pastikan alokasi ini realistis dan tidak membebani keuangan Anda.

- Buat tabungan darurat: Sisihkan sebagian pendapatan untuk dana darurat guna mengantisipasi pengeluaran tak terduga.

- Pantau dan evaluasi anggaran secara berkala: Tinjau anggaran Anda secara teratur dan sesuaikan jika diperlukan. Hal ini akan membantu Anda tetap berada di jalur yang benar.

Contoh Perencanaan Keuangan Terintegrasi dengan Pembayaran Cicilan

Misalnya, Anda memiliki pendapatan bulanan Rp 8.000.000. Setelah mengurangi pengeluaran tetap dan variabel, Anda memiliki sisa Rp 2.000.000. Anda dapat mengalokasikan Rp 1.500.000 untuk pembayaran cicilan dan Rp 500.000 untuk dana darurat. Dengan perencanaan yang matang, Anda dapat memastikan pembayaran cicilan tepat waktu tanpa mengganggu stabilitas keuangan.

Pertanyaan Umum Seputar Cicilan Non KUR BRI 2025

Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai cicilan Non KUR BRI di tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan mungkin perlu diverifikasi langsung dengan pihak BRI untuk informasi terkini dan paling akurat.

Persyaratan Utama Cicilan Non KUR BRI

Untuk mendapatkan cicilan Non KUR BRI, beberapa persyaratan umum biasanya meliputi identitas diri yang lengkap (KTP, KK), bukti penghasilan tetap (slip gaji, surat keterangan usaha), dan dokumen pendukung lainnya yang mungkin diminta sesuai dengan jenis produk kredit yang dipilih. Persyaratan spesifik dapat bervariasi tergantung jenis produk dan besarnya pinjaman yang diajukan. Sebaiknya calon debitur menghubungi langsung kantor cabang BRI terdekat untuk informasi persyaratan yang paling up-to-date.

Lama Proses Pengajuan Cicilan Non KUR BRI

Proses pengajuan cicilan Non KUR BRI bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen. Secara umum, proses ini bisa memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh responsivitas debitur dalam melengkapi dokumen yang dibutuhkan. Proses yang lebih cepat biasanya terjadi jika dokumen lengkap dan pengajuan memenuhi kriteria yang ditetapkan BRI.

Cara Menghitung Besarnya Cicilan Bulanan

Besar cicilan bulanan dipengaruhi oleh beberapa faktor, termasuk jumlah pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. BRI biasanya menyediakan simulasi kredit yang dapat diakses melalui website resmi atau aplikasi mobile banking. Simulasi ini akan membantu calon debitur menghitung perkiraan cicilan bulanan sebelum mengajukan pinjaman. Rumus umum perhitungan cicilan melibatkan prinsip anuitas, namun perhitungan yang akurat sebaiknya dilakukan melalui simulasi yang disediakan oleh BRI.

Konsekuensi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besarnya denda dapat bervariasi tergantung kebijakan BRI dan besarnya keterlambatan. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit debitur dan dapat mempersulit akses ke pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar cicilan tepat waktu.

Biaya Tambahan Selain Bunga Cicilan

Selain bunga cicilan, mungkin terdapat biaya-biaya tambahan lainnya yang perlu diperhatikan, seperti biaya administrasi, biaya provisi, atau asuransi. Detail biaya-biaya ini biasanya diinformasikan secara transparan pada saat proses pengajuan kredit. Calon debitur perlu memahami dan memastikan bahwa mereka memahami semua biaya yang terkait dengan pinjaman sebelum menandatangani perjanjian kredit.

Informasi Tambahan dan Sumber Referensi

Bagian ini menyediakan informasi tambahan terkait cicilan Non KUR BRI 2025, termasuk sumber referensi terpercaya, kontak resmi BRI, dan proyeksi perkembangan produk ke depannya. Informasi ini diharapkan dapat memberikan pemahaman yang lebih komprehensif bagi pembaca.

Sumber Referensi Terpercaya

Informasi yang disajikan dalam artikel ini dirangkum dari berbagai sumber terpercaya, termasuk website resmi Bank Rakyat Indonesia (BRI), serta publikasi resmi dan laporan keuangan BRI yang dapat diakses publik. Kami juga merujuk pada beberapa analisis pasar dan berita ekonomi terkait industri perbankan di Indonesia.

Kontak Resmi BRI

Untuk pertanyaan lebih lanjut mengenai cicilan Non KUR BRI 2025, Anda dapat menghubungi layanan pelanggan BRI melalui berbagai saluran resmi, seperti call center BRI, email resmi, atau mengunjungi cabang BRI terdekat. Informasi kontak lengkap dapat ditemukan di website resmi BRI.

Link ke Website Resmi BRI

Untuk informasi terkini dan detail lengkap mengenai produk cicilan Non KUR BRI 2025, silakan kunjungi website resmi BRI di [masukkan alamat website resmi BRI]. Website ini menyediakan informasi yang komprehensif dan selalu diperbarui.

Daftar Istilah Penting

Memahami istilah-istilah berikut akan membantu Anda dalam memahami lebih baik tentang cicilan Non KUR BRI 2025.

- Cicilan: Pembayaran secara berkala untuk suatu pinjaman.

- Non KUR: Pinjaman yang bukan termasuk Kredit Usaha Rakyat (KUR).

- BRI: Bank Rakyat Indonesia.

- Tenor: Jangka waktu pinjaman.

- Suku Bunga: Persentase biaya yang dikenakan atas pinjaman.

- Agunan: Jaminan yang diberikan untuk mendapatkan pinjaman.

- Plafon: Batas maksimal pinjaman yang dapat diajukan.

Proyeksi Perkembangan Produk Cicilan Non KUR BRI di Masa Mendatang

Melihat tren peningkatan kebutuhan masyarakat akan akses pembiayaan dan inovasi di sektor finansial, diperkirakan produk cicilan Non KUR BRI akan terus berkembang. Kemungkinan pengembangan meliputi perluasan pilihan produk dengan tenor dan plafon yang lebih fleksibel, pengembangan sistem aplikasi online yang lebih canggih, serta integrasi dengan platform digital lainnya untuk mempermudah akses dan pengajuan pinjaman. Sebagai contoh, BRI mungkin akan menawarkan program cicilan dengan suku bunga yang lebih kompetitif atau memberikan kemudahan dalam proses pengajuan. Hal ini didasarkan pada strategi BRI dalam meningkatkan layanan dan jangkauan pasarnya.