Memahami Laporan Laba Rugi dan Neraca

Contoh Laporan Laba Rugi Dan Neraca – Pernahkah Anda merasa seperti sedang berlayar di lautan angka tanpa peta yang jelas saat mengelola keuangan usaha Anda? Laporan Laba Rugi dan Neraca adalah dua peta penting yang akan memandu Anda melewati lautan tersebut. Mereka adalah alat vital untuk memahami kesehatan finansial bisnis, memberikan gambaran yang jelas tentang kinerja dan posisi keuangan Anda. Dengan memahami keduanya, Anda akan mampu mengambil keputusan bisnis yang lebih tepat dan terarah.

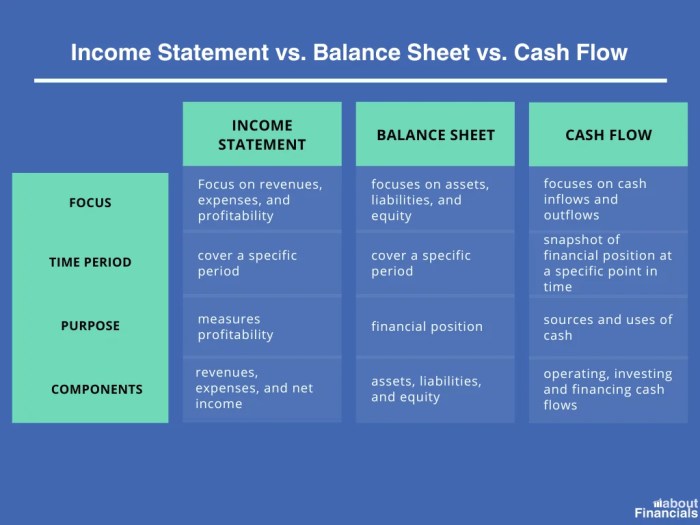

Perbedaan Laporan Laba Rugi dan Neraca

Meskipun keduanya sama-sama penting dalam analisis keuangan, Laporan Laba Rugi dan Neraca memiliki perbedaan mendasar. Laporan Laba Rugi, seperti namanya, menunjukkan kinerja keuangan suatu perusahaan dalam periode waktu tertentu (misalnya, satu bulan, satu kuartal, atau satu tahun). Ia mencerminkan pendapatan, biaya, dan laba atau rugi yang dihasilkan selama periode tersebut. Sementara itu, Neraca memberikan gambaran tentang posisi keuangan perusahaan pada suatu titik waktu tertentu. Ia menunjukkan aset, kewajiban, dan ekuitas perusahaan pada tanggal tertentu, layaknya sebuah foto keadaan keuangan perusahaan pada saat itu.

Komponen Utama Laporan Laba Rugi

Laporan Laba Rugi memberikan gambaran yang komprehensif tentang bagaimana bisnis Anda menghasilkan uang dan mengeluarkan uang. Komponen utamanya meliputi pendapatan (penjualan barang atau jasa), biaya pokok penjualan (biaya langsung yang terkait dengan produksi barang atau jasa), beban operasional (biaya administrasi, pemasaran, dll.), dan laba atau rugi bersih (hasil akhir setelah semua pendapatan dan biaya dikurangi).

- Pendapatan: Jumlah total uang yang dihasilkan dari penjualan barang atau jasa.

- Biaya Pokok Penjualan: Biaya langsung yang terkait dengan produksi barang atau jasa yang dijual, seperti bahan baku dan tenaga kerja langsung.

- Beban Operasional: Biaya yang dikeluarkan untuk menjalankan bisnis, seperti gaji karyawan, sewa, utilitas, dan pemasaran.

- Laba/Rugi Bersih: Selisih antara total pendapatan dan total biaya. Menunjukkan apakah bisnis mengalami keuntungan atau kerugian.

Komponen Utama Neraca

Neraca, sebagaimana peta, menunjukkan posisi keuangan perusahaan pada saat tertentu. Ia terdiri dari tiga komponen utama yang saling berkaitan: Aset, Kewajiban, dan Ekuitas. Persamaan dasar akuntansi yang mendasari Neraca adalah Aset = Kewajiban + Ekuitas.

- Aset: Sumber daya yang dimiliki perusahaan dan diharapkan memberikan manfaat ekonomi di masa depan, seperti kas, piutang, persediaan, dan peralatan.

- Kewajiban: Kewajiban perusahaan kepada pihak lain, seperti utang, gaji yang harus dibayar, dan pajak yang terutang.

- Ekuitas: Selisih antara aset dan kewajiban. Menunjukkan nilai bersih perusahaan atau kepemilikan pemilik dalam bisnis.

Contoh Ilustrasi Laporan Laba Rugi dan Neraca Sederhana

Bayangkan sebuah usaha kecil “Toko Kue Manis”. Berikut ilustrasi sederhana laporan laba rugi dan neraca untuk Toko Kue Manis:

Laporan Laba Rugi Toko Kue Manis (Periode: Januari 2024)

| Pendapatan | Rp |

|---|---|

| Penjualan Kue | 5.000.000 |

| Total Pendapatan | 5.000.000 |

| Beban | Rp |

| Biaya Bahan Baku | 1.500.000 |

| Gaji Karyawan | 1.000.000 |

| Sewa | 500.000 |

| Utilitas | 200.000 |

| Total Beban | 3.200.000 |

| Laba Bersih | 1.800.000 |

Neraca Toko Kue Manis (Tanggal: 31 Januari 2024)

| Aset | Rp | Kewajiban & Ekuitas | Rp |

|---|---|---|---|

| Kas | 2.000.000 | Utang Bank | 1.000.000 |

| Persediaan Bahan Baku | 500.000 | Ekuitas | 2.500.000 |

| Peralatan | 1.000.000 | ||

| Total Aset | 3.500.000 | Total Kewajiban & Ekuitas | 3.500.000 |

Perbandingan Laporan Laba Rugi dan Neraca

Meskipun berbeda dalam fokus dan periode waktu, Laporan Laba Rugi dan Neraca saling melengkapi dalam memberikan gambaran yang komprehensif tentang kesehatan keuangan bisnis. Laporan Laba Rugi menunjukkan kinerja selama periode waktu tertentu, sedangkan Neraca menunjukkan posisi keuangan pada titik waktu tertentu. Keduanya saling berkaitan; laba bersih dari Laporan Laba Rugi akan memengaruhi ekuitas pada Neraca.

| Karakteristik | Laporan Laba Rugi | Neraca |

|---|---|---|

| Fokus | Kinerja keuangan | Posisi keuangan |

| Periode Waktu | Periode tertentu (misalnya, bulanan, tahunan) | Titik waktu tertentu |

| Komponen Utama | Pendapatan, Beban, Laba/Rugi | Aset, Kewajiban, Ekuitas |

| Tujuan | Menunjukkan profitabilitas | Menunjukkan likuiditas dan solvabilitas |

Format Laporan Laba Rugi

Laporan laba rugi, jantung bisnis kita, menceritakan kisah keuangan perusahaan dalam periode tertentu. Ia mengungkapkan apakah usaha kita menghasilkan keuntungan atau kerugian, memberikan gambaran jelas tentang kesehatan finansial dan memberikan panduan penting untuk pengambilan keputusan strategis. Memahami formatnya, baik yang sederhana maupun yang kompleks, adalah kunci untuk mengolah informasi ini dengan efektif dan mengambil langkah-langkah yang tepat untuk masa depan.

Ada dua format utama laporan laba rugi: format tunggal (single-step) dan format bertahap (multi-step). Masing-masing memiliki kelebihan dan kekurangan, dan pilihan format yang tepat bergantung pada kompleksitas bisnis dan kebutuhan informasi bagi para pemangku kepentingan.

Laporan Laba Rugi Format Tunggal (Single-Step)

Format tunggal menyajikan laporan laba rugi dengan cara yang sederhana dan ringkas. Semua pendapatan dijumlahkan, lalu semua beban dikurangkan dari total pendapatan untuk menghasilkan laba bersih atau rugi bersih. Keunggulannya terletak pada kemudahan pemahaman dan penyusunannya. Namun, detail mengenai komponen pendapatan dan beban kurang terungkap.

Berikut contoh laporan laba rugi format tunggal:

| Pendapatan | Jumlah (Rp) |

|---|---|

| Penjualan | 100.000.000 |

| Total Pendapatan | 100.000.000 |

| Beban | Jumlah (Rp) |

| HPP | 60.000.000 |

| Beban Operasional | 20.000.000 |

| Pajak | 5.000.000 |

| Total Beban | 85.000.000 |

| Laba Bersih | 15.000.000 |

Laporan Laba Rugi Format Bertahap (Multi-Step)

Berbeda dengan format tunggal, laporan laba rugi format bertahap menyajikan informasi yang lebih detail. Ia memecah pendapatan dan beban ke dalam beberapa kategori, menghasilkan beberapa angka antara, seperti laba kotor, laba sebelum bunga dan pajak (EBIT), dan laba setelah pajak. Format ini memberikan gambaran yang lebih komprehensif tentang kinerja keuangan perusahaan.

Berikut contoh laporan laba rugi format bertahap:

| Pendapatan | Jumlah (Rp) |

|---|---|

| Penjualan | 100.000.000 |

| Total Pendapatan | 100.000.000 |

| Beban Pokok Penjualan (HPP) | Jumlah (Rp) |

| HPP | 60.000.000 |

| Laba Kotor | 40.000.000 |

| Beban Operasional | Jumlah (Rp) |

| Beban Operasional | 20.000.000 |

| Laba Sebelum Bunga dan Pajak (EBIT) | 20.000.000 |

| Beban Bunga | 2.000.000 |

| Laba Sebelum Pajak | 18.000.000 |

| Pajak | 4.500.000 |

| Laba Bersih | 13.500.000 |

Perbandingan Format Laporan Laba Rugi

Format tunggal lebih sederhana dan mudah dipahami, cocok untuk bisnis kecil dengan transaksi yang relatif sedikit. Sebaliknya, format bertahap memberikan informasi yang lebih rinci dan analitis, sangat berguna bagi bisnis yang lebih besar dan kompleks yang memerlukan analisis yang lebih mendalam. Pilihan format bergantung pada kebutuhan informasi pengguna dan kompleksitas operasi bisnis.

Penggunaan Informasi Laporan Laba Rugi untuk Pengambilan Keputusan Bisnis

Laporan laba rugi bukan sekadar angka-angka; ia adalah peta jalan menuju pengambilan keputusan yang tepat. Informasi yang terkandung di dalamnya memungkinkan kita untuk mengidentifikasi area yang menguntungkan dan area yang perlu diperbaiki. Misalnya, penurunan laba kotor dapat mengindikasikan perlunya peninjauan harga jual atau efisiensi produksi. Sementara itu, peningkatan beban operasional dapat menandakan perlunya penghematan biaya atau restrukturisasi operasional. Dengan menganalisis tren laba rugi dari waktu ke waktu, kita dapat memprediksi kinerja masa depan dan membuat strategi yang lebih efektif.

Tabel Perbandingan Elemen Kunci, Contoh Laporan Laba Rugi Dan Neraca

| Elemen | Format Tunggal | Format Bertahap |

|---|---|---|

| Penyajian | Sederhana, semua pendapatan dikurangi semua beban | Bertahap, menunjukkan laba kotor, EBIT, laba sebelum pajak, dan laba bersih |

| Detail | Kurang detail | Lebih detail |

| Kegunaan | Cocok untuk bisnis kecil | Cocok untuk bisnis besar dan kompleks |

| Analisis | Analisis terbatas | Memungkinkan analisis yang lebih mendalam |

Format Laporan Neraca

Laporan Neraca, jantung dari laporan keuangan, menceritakan kisah tentang kesehatan finansial suatu perusahaan pada titik waktu tertentu. Ia bagaikan sebuah foto, memotret aset, kewajiban, dan ekuitas perusahaan pada momen spesifik, berbeda dengan Laporan Laba Rugi yang menggambarkan perjalanan kinerja selama periode waktu tertentu. Memahami format laporan neraca, baik format akun maupun format laporan, sangat krusial untuk membaca kisah ini dengan tepat dan mengambil keputusan bisnis yang bijak. Perbedaan format ini, meskipun menampilkan informasi yang sama, memberikan perspektif yang berbeda dalam interpretasi data keuangan.

Contoh Laporan Neraca dengan Format Akun

Format akun menyajikan aset, kewajiban, dan ekuitas dalam bentuk kolom vertikal. Setiap pos disusun secara berurutan, dengan aset di bagian atas, diikuti kewajiban, dan kemudian ekuitas. Format ini sederhana dan mudah dipahami, terutama bagi yang baru mengenal laporan keuangan. Berikut contohnya (nilai dalam jutaan rupiah):

| Aset | Jumlah |

|---|---|

| Kas | 10 |

| Piutang | 5 |

| Persediaan | 15 |

| Aset Tetap | 50 |

| Total Aset | 80 |

| Kewajiban | Jumlah |

| Utang Usaha | 20 |

| Utang Jangka Panjang | 10 |

| Total Kewajiban | 30 |

| Ekuitas | Jumlah |

| Modal | 50 |

| Total Ekuitas | 50 |

| Total Kewajiban dan Ekuitas | 80 |

Contoh Laporan Neraca dengan Format Laporan

Format laporan menyajikan aset, kewajiban, dan ekuitas dalam bentuk baris horizontal. Aset, kewajiban, dan ekuitas disusun secara berdampingan, membuat perbandingan antara ketiga elemen ini lebih mudah dilihat. Format ini lebih umum digunakan dalam laporan keuangan perusahaan yang lebih besar dan kompleks. Berikut contohnya (nilai dalam jutaan rupiah):

| Jumlah | |

|---|---|

| Aset | |

| Kas | 10 |

| Piutang | 5 |

| Persediaan | 15 |

| Aset Tetap | 50 |

| Total Aset | 80 |

| Kewajiban dan Ekuitas | |

| Utang Usaha | 20 |

| Utang Jangka Panjang | 10 |

| Modal | 50 |

| Total Kewajiban dan Ekuitas | 80 |

Perbandingan dan Kontras Kedua Format Laporan Neraca

Kedua format tersebut pada dasarnya menyajikan informasi yang sama, namun dengan penyajian yang berbeda. Format akun lebih ringkas dan mudah dibaca untuk laporan yang sederhana, sementara format laporan lebih cocok untuk laporan yang lebih kompleks dan memungkinkan perbandingan yang lebih mudah antara aset, kewajiban, dan ekuitas. Pilihan format bergantung pada kebutuhan dan kompleksitas laporan keuangan perusahaan.

Penggunaan Informasi dari Laporan Neraca untuk Analisis Keuangan

Laporan neraca merupakan alat penting dalam analisis keuangan. Informasi di dalamnya digunakan untuk menghitung rasio keuangan, seperti rasio lancar (current ratio) dan rasio hutang (debt ratio), yang memberikan gambaran tentang likuiditas dan solvabilitas perusahaan. Analisis ini membantu investor, kreditor, dan manajemen dalam mengevaluasi kesehatan finansial perusahaan dan membuat keputusan yang tepat.

Pentingnya Akurasi Data dalam Laporan Neraca

Akurasi data dalam laporan neraca mutlak diperlukan. Data yang salah dapat menyesatkan analisis keuangan dan berujung pada keputusan bisnis yang keliru. Kepercayaan investor dan kreditor sangat bergantung pada integritas dan keakuratan informasi yang disajikan. Oleh karena itu, proses pencatatan dan pelaporan harus dilakukan dengan teliti dan sesuai standar akuntansi yang berlaku.

Analisis Rasio Keuangan dari Laporan Laba Rugi dan Neraca

Laporan laba rugi dan neraca, dua tulang punggung dunia keuangan, seringkali terasa seperti teka-teki yang rumit. Namun, di balik angka-angka yang mungkin tampak membingungkan, tersimpan harta karun informasi yang dapat memberikan gambaran yang sangat berharga tentang kesehatan finansial suatu perusahaan. Dengan memahami dan menganalisis rasio keuangan yang tepat, kita dapat mengungkap cerita tersembunyi di balik laporan tersebut, membuka jalan menuju pengambilan keputusan investasi yang lebih cerdas dan bijaksana. Rasio-rasio ini bertindak sebagai teropong yang ampuh, memungkinkan kita untuk melihat jauh melampaui angka-angka permukaan dan memahami inti dari kinerja keuangan perusahaan.

Analisis rasio keuangan merupakan jembatan antara data mentah laporan keuangan dengan pemahaman yang mendalam tentang kesehatan dan kinerja perusahaan. Dengan menggunakan rasio yang tepat, kita dapat membandingkan kinerja perusahaan dari waktu ke waktu, membandingkannya dengan kompetitor, dan akhirnya, memprediksi peluang dan risiko investasi. Proses ini bukan hanya sekadar perhitungan, tetapi juga sebuah seni interpretasi yang membutuhkan kejelian dan pengalaman.

Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba dari operasinya. Rasio-rasio ini memberikan gambaran yang jelas tentang seberapa efisien perusahaan dalam mengelola sumber dayanya dan menghasilkan keuntungan. Dengan memahami rasio profitabilitas, kita dapat menilai daya tarik investasi dan potensi pertumbuhan perusahaan di masa depan. Semakin tinggi rasio profitabilitas, semakin baik kinerja perusahaan dalam menghasilkan laba.

- Margin Laba Kotor:

Laba Kotor / Penjualan

Menunjukkan persentase laba yang dihasilkan setelah dikurangi Harga Pokok Penjualan (HPP).

- Margin Laba Bersih:

Laba Bersih / Penjualan

Menunjukkan persentase laba yang tersisa setelah semua biaya dikurangi, termasuk pajak.

- Return on Equity (ROE):

Laba Bersih / Ekuitas

Menunjukkan tingkat pengembalian yang dihasilkan dari investasi pemegang saham.

Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini penting untuk menilai kemampuan perusahaan dalam membayar hutang yang jatuh tempo segera. Likuiditas yang rendah dapat mengindikasikan risiko kesulitan keuangan, sementara likuiditas yang tinggi menunjukkan stabilitas keuangan perusahaan.

- Current Ratio:

Aset Lancar / Kewajiban Lancar

Menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aset lancarnya.

- Quick Ratio (Acid-Test Ratio):

(Aset Lancar – Persediaan) / Kewajiban Lancar

Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek tanpa mengandalkan penjualan persediaan.

- Cash Ratio:

(Kas + Surat Berharga) / Kewajiban Lancar

Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek hanya dengan kas dan surat berharga.

Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan perusahaan dalam memenuhi semua kewajibannya, baik jangka pendek maupun jangka panjang. Rasio ini penting untuk menilai kemampuan perusahaan dalam bertahan dalam jangka panjang dan menghindari kebangkrutan. Rasio solvabilitas yang rendah menunjukkan risiko keuangan yang tinggi.

- Debt to Equity Ratio:

Total Hutang / Total Ekuitas

Menunjukkan proporsi pembiayaan perusahaan yang berasal dari hutang dibandingkan dengan ekuitas.

- Debt to Asset Ratio:

Total Hutang / Total Aset

Menunjukkan proporsi aset perusahaan yang dibiayai oleh hutang.

- Times Interest Earned:

Laba Sebelum Bunga dan Pajak (EBIT) / Beban Bunga

Menunjukkan kemampuan perusahaan dalam membayar beban bunganya dari laba operasionalnya.

Tabel Ringkasan Rasio Keuangan

Berikut tabel yang merangkum rumus dan interpretasi dari berbagai rasio keuangan yang telah dibahas:

| Rasio | Rumus | Interpretasi |

|---|---|---|

| Margin Laba Kotor | Laba Kotor / Penjualan | Semakin tinggi, semakin efisien perusahaan dalam mengelola HPP. |

| Margin Laba Bersih | Laba Bersih / Penjualan | Semakin tinggi, semakin besar profitabilitas perusahaan. |

| Return on Equity (ROE) | Laba Bersih / Ekuitas | Semakin tinggi, semakin baik pengembalian bagi pemegang saham. |

| Current Ratio | Aset Lancar / Kewajiban Lancar | >1 menunjukkan kemampuan membayar kewajiban jangka pendek. |

| Quick Ratio | (Aset Lancar – Persediaan) / Kewajiban Lancar | >1 menunjukkan likuiditas yang lebih kuat. |

| Cash Ratio | (Kas + Surat Berharga) / Kewajiban Lancar | Menunjukkan likuiditas yang sangat tinggi. |

| Debt to Equity Ratio | Total Hutang / Total Ekuitas | Semakin rendah, semakin rendah risiko keuangan. |

| Debt to Asset Ratio | Total Hutang / Total Aset | Semakin rendah, semakin rendah proporsi pembiayaan dari hutang. |

| Times Interest Earned | Laba Sebelum Bunga dan Pajak (EBIT) / Beban Bunga | Semakin tinggi, semakin mampu perusahaan membayar beban bunga. |

Penggunaan Analisis Rasio Keuangan dalam Pengambilan Keputusan Investasi

Analisis rasio keuangan bukanlah sekadar latihan akademis; ia merupakan alat yang sangat penting dalam pengambilan keputusan investasi. Dengan memahami rasio-rasio ini, investor dapat mengevaluasi potensi keuntungan dan risiko suatu investasi dengan lebih akurat. Sebagai contoh, investor dapat membandingkan rasio profitabilitas dan likuiditas dari beberapa perusahaan di sektor yang sama untuk menentukan perusahaan mana yang menawarkan potensi pengembalian terbaik dengan risiko yang lebih rendah. Analisis yang cermat dapat membantu investor menghindari jebakan investasi yang merugikan dan mengarahkan investasi mereka ke perusahaan yang memiliki prospek pertumbuhan yang lebih menjanjikan. Dengan demikian, analisis rasio keuangan menjadi kompas yang memandu investor menuju keputusan investasi yang lebih bijak dan menguntungkan.

Interpretasi dan Penggunaan Laporan Laba Rugi dan Neraca: Contoh Laporan Laba Rugi Dan Neraca

Laporan laba rugi dan neraca, dua pilar utama laporan keuangan, bukanlah sekadar deretan angka yang membosankan. Di balik angka-angka tersebut tersimpan kisah perjalanan keuangan suatu perusahaan, sebuah narasi yang penuh gejolak, kemenangan, dan mungkin juga tantangan. Memahami dan menginterpretasi laporan ini sama pentingnya dengan membaca peta untuk seorang pelaut—mengarahkan kita pada tujuan yang lebih jelas dan membantu menghindari terjangan badai keuangan.

Dengan kemampuan membaca laporan ini, kita bisa menyelami inti bisnis suatu perusahaan, mengetahui seberapa sehat kondisi keuangannya, dan memprediksi arah perjalanannya di masa depan. Bayangkan seperti melihat sebuah film yang menampilkan performa keuangan perusahaan dalam kurun waktu tertentu. Setiap angka adalah sebuah adegan yang menceritakan bagaimana perusahaan mengelola aset, utang, pendapatan, dan pengeluarannya.

Evaluasi Kinerja Perusahaan

Laporan laba rugi memberikan gambaran jelas tentang profitabilitas perusahaan dalam periode tertentu. Kita bisa melihat berapa besar pendapatan yang dihasilkan, berapa besar biaya yang dikeluarkan, dan akhirnya, berapa besar keuntungan (atau kerugian) yang diperoleh. Sementara itu, neraca memberikan “foto” kondisi keuangan perusahaan pada titik waktu tertentu, menunjukkan aset, kewajiban, dan ekuitas perusahaan. Dengan menganalisis kedua laporan ini secara bersamaan, kita dapat memperoleh pemahaman yang komprehensif tentang kinerja keuangan perusahaan. Misalnya, kita dapat membandingkan rasio profitabilitas dengan rasio likuiditas untuk menilai seberapa efisien perusahaan dalam menghasilkan keuntungan dan mengelola modal kerjanya.

Identifikasi Tren dan Masalah Keuangan

Analisis tren merupakan kunci utama dalam interpretasi laporan keuangan. Dengan membandingkan laporan laba rugi dan neraca dari beberapa periode, kita dapat mengidentifikasi tren positif maupun negatif. Misalnya, penurunan laba bersih yang terus-menerus dapat mengindikasikan adanya masalah dalam operasional perusahaan, seperti penurunan penjualan atau peningkatan biaya. Begitu pula, peningkatan rasio hutang terhadap ekuitas dapat menunjukkan perusahaan semakin bergantung pada pembiayaan hutang, yang bisa berisiko tinggi jika tidak dikelola dengan baik. Analisa ini seperti detektif keuangan yang menelusuri jejak angka untuk mengungkap misteri di balik performa perusahaan.

Penggunaan dalam Pengambilan Keputusan

Baik investor, kreditor, maupun manajemen perusahaan, semua bergantung pada laporan laba rugi dan neraca untuk pengambilan keputusan. Investor menggunakannya untuk menilai potensi investasi, sedangkan kreditor menggunakannya untuk menilai kemampuan perusahaan dalam membayar kembali pinjaman. Manajemen perusahaan sendiri menggunakan laporan ini untuk memantau kinerja, mengidentifikasi area yang perlu diperbaiki, dan merencanakan strategi bisnis di masa depan. Contohnya, perusahaan mungkin memutuskan untuk mengurangi biaya operasional jika melihat tren penurunan profitabilitas atau meningkatkan investasi jika melihat peluang pasar yang menjanjikan, semua didasari oleh analisis yang mendalam terhadap laporan keuangan.

Pentingnya Pemahaman Laporan Keuangan

Pemahaman yang mendalam tentang laporan laba rugi dan neraca sangatlah krusial bagi investor dan kreditor. Informasi ini membentuk dasar dari keputusan investasi dan pembiayaan, menentukan keberhasilan atau kegagalan suatu usaha. Kegagalan dalam memahami laporan keuangan dapat berakibat fatal, mengakibatkan kerugian finansial yang signifikan.

Studi Kasus: Identifikasi Peluang dan Ancaman

Bayangkan sebuah perusahaan manufaktur yang selama tiga tahun terakhir mengalami peningkatan penjualan yang signifikan, terlihat jelas dalam laporan laba rugi. Namun, analisis neraca menunjukkan peningkatan hutang yang juga signifikan. Hal ini menunjukkan peluang pertumbuhan yang besar, tetapi juga ancaman likuiditas yang perlu diatasi. Manajemen perusahaan dapat menggunakan informasi ini untuk mencari cara untuk meningkatkan modal kerja, misalnya melalui penerbitan saham atau mencari sumber pembiayaan lain yang lebih efisien, sehingga pertumbuhan dapat berkelanjutan tanpa terbebani oleh hutang yang terlalu besar. Studi kasus ini menggambarkan betapa pentingnya analisis komprehensif terhadap laporan laba rugi dan neraca untuk mengidentifikasi peluang dan ancaman bisnis secara akurat.

Pertanyaan Umum (FAQ)

Memahami laporan keuangan, khususnya laporan laba rugi dan neraca, seringkali terasa seperti memecahkan kode rahasia. Angka-angka yang berderet seakan-akan berbicara dalam bahasa asing, menimbulkan kebingungan dan rasa frustasi. Namun, jangan khawatir! Dengan pemahaman yang tepat, laporan ini justru akan menjadi jendela transparan yang memperlihatkan kesehatan finansial sebuah bisnis. Berikut penjelasan sederhana untuk menjawab pertanyaan umum seputar laporan laba rugi dan neraca.

Perbedaan Utama Laporan Laba Rugi dan Neraca

Bayangkan laporan laba rugi sebagai film pendek yang menceritakan kinerja finansial perusahaan dalam periode tertentu, misalnya satu tahun. Film ini menunjukkan bagaimana perusahaan menghasilkan pendapatan, berapa banyak pengeluarannya, dan akhirnya, berapa besar keuntungan atau kerugian yang diperoleh. Sementara itu, neraca bagaikan foto statis yang menangkap kondisi keuangan perusahaan pada satu titik waktu tertentu. Foto ini menunjukkan aset (apa yang dimiliki perusahaan), kewajiban (apa yang perusahaan hutangi), dan ekuitas (nilai bersih perusahaan).

Cara Membaca dan Memahami Laporan Laba Rugi

Laporan laba rugi disusun secara sistematis, biasanya dimulai dari pendapatan, lalu dikurangi dengan biaya pokok penjualan, biaya operasional, dan beban lainnya hingga menghasilkan laba bersih. Memahaminya ibarat mengikuti alur cerita. Perhatikan setiap komponen pendapatan dan beban, bandingkan dengan periode sebelumnya atau dengan kompetitor, dan analisis trennya. Apakah pendapatan meningkat? Apakah biaya terkendali? Pertanyaan-pertanyaan ini akan membantu Anda mengungkap cerita di balik angka-angka.

- Analisis tren pendapatan dan beban untuk melihat pola dan kecenderungan.

- Bandingkan kinerja dengan periode sebelumnya untuk mengukur kemajuan atau penurunan.

- Perhatikan rasio profitabilitas seperti margin laba kotor dan laba bersih.

Cara Membaca dan Memahami Laporan Neraca

Neraca mengikuti persamaan dasar akuntansi: Aset = Kewajiban + Ekuitas. Memahami neraca berarti memahami komposisi aset, kewajiban, dan ekuitas perusahaan. Perhatikan rasio likuiditas, seperti rasio lancar, untuk menilai kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Analisis struktur permodalan akan menunjukkan bagaimana perusahaan membiayai asetnya, apakah dengan hutang atau ekuitas. Gambaran yang dihasilkan akan membantu Anda menilai kesehatan finansial perusahaan secara menyeluruh.

- Perhatikan komposisi aset, apakah sebagian besar berupa aset lancar atau tetap.

- Analisis struktur kewajiban, apakah lebih banyak hutang jangka pendek atau jangka panjang.

- Perhatikan rasio likuiditas dan solvabilitas untuk menilai kemampuan perusahaan memenuhi kewajiban.

Rasio Keuangan Penting dari Laporan Laba Rugi dan Neraca

Rasio keuangan bertindak sebagai penerjemah angka-angka dalam laporan laba rugi dan neraca. Mereka memberikan gambaran yang lebih komprehensif tentang kinerja dan kesehatan finansial perusahaan. Beberapa rasio penting termasuk rasio profitabilitas (laba kotor, laba bersih), rasio likuiditas (rasio lancar, rasio cepat), rasio solvabilitas (rasio hutang terhadap ekuitas), dan rasio aktivitas (perputaran persediaan, perputaran piutang).

| Rasio | Rumus | Interpretasi |

|---|---|---|

| Rasio Lancar | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. |

| Rasio Hutang terhadap Ekuitas | Total Hutang / Total Ekuitas | Menunjukkan proporsi pembiayaan perusahaan dari hutang dan ekuitas. |

| Margin Laba Kotor | (Pendapatan – Biaya Pokok Penjualan) / Pendapatan | Menunjukkan profitabilitas dari penjualan setelah dikurangi biaya pokok penjualan. |

Penggunaan Laporan Laba Rugi dan Neraca untuk Perencanaan Bisnis

Laporan laba rugi dan neraca bukan hanya sekadar laporan historis. Mereka merupakan alat yang sangat berharga untuk perencanaan bisnis. Dengan menganalisis tren dan rasio keuangan, perusahaan dapat memprediksi kinerja masa depan, mengidentifikasi area yang perlu diperbaiki, dan membuat keputusan strategis seperti menetapkan target penjualan, mengelola arus kas, dan mencari sumber pendanaan. Misalnya, jika laporan laba rugi menunjukkan penurunan margin laba kotor, perusahaan dapat menganalisis penyebabnya dan mengambil tindakan untuk meningkatkan efisiensi operasional atau menaikkan harga jual.