Memahami Laporan Rencana Anggaran Biaya

Contoh Laporan Rencana Anggaran Biaya – Laporan Rencana Anggaran Biaya (RAB) adalah dokumen penting yang merinci seluruh biaya yang diperkirakan akan dikeluarkan untuk suatu proyek atau kegiatan. RAB berfungsi sebagai panduan keuangan, memastikan proyek berjalan sesuai rencana dan mencegah pembengkakan biaya yang tidak terduga. Dengan RAB yang terstruktur, Anda dapat mengelola keuangan proyek dengan lebih efektif dan mencapai kesuksesan finansial.

Definisi dan Tujuan Laporan Rencana Anggaran Biaya

Laporan Rencana Anggaran Biaya (RAB) adalah perencanaan tertulis yang sistematis dan terperinci mengenai estimasi biaya yang dibutuhkan untuk menyelesaikan suatu proyek, kegiatan, atau usaha. Tujuan utama pembuatan RAB adalah untuk memberikan gambaran yang jelas dan akurat tentang biaya yang diperlukan, sehingga dapat digunakan sebagai dasar pengambilan keputusan, pengawasan proyek, dan evaluasi kinerja keuangan.

Komponen Utama Laporan Rencana Anggaran Biaya

RAB yang komprehensif mencakup beberapa komponen penting. Komponen-komponen ini memastikan transparansi dan akurasi dalam perencanaan keuangan.

- Biaya Langsung: Meliputi biaya bahan baku, tenaga kerja langsung, dan biaya operasional yang terkait langsung dengan proyek.

- Biaya Tidak Langsung: Meliputi biaya overhead seperti sewa kantor, utilitas, dan gaji administrasi.

- Biaya Kontingensi: Cadangan dana untuk menutupi biaya tak terduga atau perubahan dalam proyek.

- Pendapatan Proyek (jika ada): Proyeksi pendapatan yang diharapkan dari proyek tersebut.

- Laba yang Diharapkan: Target laba yang ingin dicapai dari proyek.

Contoh Kasus Penggunaan Laporan Rencana Anggaran Biaya

Penerapan RAB sangat luas dan bermanfaat dalam berbagai konteks. Berikut beberapa contohnya:

| Konteks | Contoh Penggunaan RAB |

|---|---|

| Proyek Konstruksi | Menghitung biaya material bangunan, upah pekerja, sewa alat berat, dan biaya perizinan untuk pembangunan rumah atau gedung. |

| Event Organizer | Merinci biaya sewa venue, dekorasi, catering, hiburan, dan marketing untuk sebuah acara pernikahan atau konser musik. |

| Bisnis Kecil | Merencanakan biaya bahan baku, gaji karyawan, sewa tempat usaha, dan biaya pemasaran untuk memulai usaha kuliner atau toko online. |

Perbedaan Rencana Anggaran Biaya dan Laporan Realisasi Anggaran Biaya

Rencana Anggaran Biaya (RAB) merupakan proyeksi biaya *sebelum* proyek dimulai, sedangkan Laporan Realisasi Anggaran Biaya mencatat biaya *setelah* proyek berjalan. RAB bersifat prediktif, sementara laporan realisasi bersifat deskriptif, menunjukkan biaya aktual yang telah dikeluarkan.

Skenario Sederhana yang Membutuhkan Laporan Rencana Anggaran Biaya

Bayangkan Anda ingin mengadakan pesta ulang tahun untuk anak Anda. Anda perlu membuat RAB yang mencakup biaya dekorasi, makanan dan minuman, kue ulang tahun, hadiah untuk tamu, dan mungkin juga hiburan. Dengan RAB, Anda dapat mengontrol pengeluaran dan memastikan pesta berlangsung sesuai rencana tanpa melebihi anggaran.

Format Laporan Rencana Anggaran Biaya: Contoh Laporan Rencana Anggaran Biaya

Rencanakan keuangan proyek Anda dengan cerdas dan efektif menggunakan laporan rencana anggaran biaya yang tepat. Laporan ini bukan hanya sekadar daftar pengeluaran, melainkan alat strategis untuk mengontrol biaya, meminimalisir risiko, dan memastikan keberhasilan proyek Anda. Dengan format yang terstruktur, Anda dapat dengan mudah memantau kemajuan dan mengambil keputusan yang tepat.

Format Laporan Rencana Anggaran Biaya Sederhana

Format sederhana ini ideal untuk proyek kecil atau kebutuhan perencanaan yang ringkas. Keunggulannya terletak pada kemudahan pembuatan dan pemahamannya.

| No. | Uraian | Kuantitas | Harga Satuan |

|---|---|---|---|

| 1 | Bahan Baku A | 10 | Rp 10.000 |

| 2 | Bahan Baku B | 5 | Rp 20.000 |

| 3 | Tenaga Kerja | 20 jam | Rp 50.000/jam |

Format Laporan Rencana Anggaran Biaya Detail

Untuk proyek yang lebih kompleks, format detail ini memberikan gambaran yang lebih komprehensif, termasuk perhitungan pajak dan catatan penting. Hal ini memungkinkan kontrol biaya yang lebih ketat dan pelaporan yang lebih akurat.

| No. | Uraian | Kuantitas | Harga Satuan | Total Harga | Catatan |

|---|---|---|---|---|---|

| 1 | Pembelian Peralatan | 1 set | Rp 5.000.000 | Rp 5.000.000 | Merk X, spesifikasi Y |

| 2 | Biaya Transportasi | 2 kali | Rp 1.000.000/kali | Rp 2.000.000 | Include biaya tol dan BBM |

| 3 | Gaji Karyawan | 1 bulan | Rp 10.000.000 | Rp 10.000.000 | Termasuk BPJS Ketenagakerjaan |

| 4 | Pajak (10%) | Rp 1.700.000 | Pajak atas total biaya |

Perbandingan Dua Format Laporan Rencana Anggaran Biaya

Format sederhana cocok untuk proyek kecil dengan sedikit item biaya, menawarkan kemudahan dan kecepatan penyusunan. Namun, kurang detail dalam hal perhitungan pajak dan catatan tambahan. Format detail, sebaliknya, memberikan gambaran yang lebih komprehensif dan akurat, tetapi membutuhkan waktu dan effort yang lebih besar dalam penyusunannya. Pilihan format bergantung pada kompleksitas proyek dan kebutuhan informasi.

Penyesuaian Format Laporan Rencana Anggaran Biaya

Fleksibelitas adalah kunci. Format laporan dapat disesuaikan dengan kebutuhan spesifik proyek atau bisnis. Misalnya, Anda dapat menambahkan kolom untuk tanggal jatuh tempo pembayaran, nama vendor, atau metrik kinerja lainnya. Anda juga bisa mengelompokkan biaya berdasarkan kategori tertentu (misalnya, biaya operasional, biaya pemasaran, biaya riset dan pengembangan) untuk analisis yang lebih mendalam.

Contoh Penyusunan Laporan Rencana Anggaran Biaya

Berikut contoh penyusunan laporan rencana anggaran biaya untuk pembukaan sebuah kafe kecil, menggunakan format detail:

| No. | Uraian | Kuantitas | Harga Satuan | Total Harga | Catatan |

|---|---|---|---|---|---|

| 1 | Renovasi Ruangan | 1 | Rp 20.000.000 | Rp 20.000.000 | Termasuk pengecatan dan pemasangan instalasi listrik |

| 2 | Pembelian Peralatan Kafe | 1 set | Rp 15.000.000 | Rp 15.000.000 | Mesin kopi, blender, etalase |

| 3 | Perlengkapan Kafe | 1 set | Rp 5.000.000 | Rp 5.000.000 | Meja, kursi, piring, gelas |

| 4 | Bahan Baku Awal | Rp 3.000.000 | Rp 3.000.000 | Kopi, gula, susu | |

| 5 | Biaya Promosi | Rp 2.000.000 | Rp 2.000.000 | Brosur, spanduk | |

| 6 | Pajak (10%) | Rp 4.500.000 | Pajak atas total biaya |

Komponen-Komponen dalam Laporan Rencana Anggaran Biaya

Laporan Rencana Anggaran Biaya (RAB) yang akurat adalah kunci keberhasilan setiap proyek. Ketepatan dalam menghitung setiap komponen biaya akan memastikan proyek berjalan lancar dan terhindar dari pembengkakan biaya yang tidak terduga. Dengan RAB yang terstruktur, Anda dapat mengontrol pengeluaran dan mencapai target profitabilitas yang diinginkan. Mari kita bahas komponen-komponen penting dalam RAB dan cara menghitungnya secara efektif.

Biaya Bahan Baku

Biaya bahan baku merupakan komponen utama dalam RAB, mewakili total biaya semua material yang dibutuhkan untuk menyelesaikan proyek. Perhitungannya melibatkan penentuan jumlah bahan baku yang diperlukan, harga satuan per unit, dan total biaya. Akurasi dalam perhitungan ini sangat krusial karena kesalahan kecil dapat berdampak besar pada total biaya proyek.

Contoh: Proyek pembangunan rumah membutuhkan 500 batubata dengan harga Rp 2.000 per batubata. Total biaya batubata adalah 500 x Rp 2.000 = Rp 1.000.000.

Penentuan harga satuan didasarkan pada harga pasar terkini, negosiasi dengan pemasok, dan mempertimbangkan volume pembelian. Faktor-faktor seperti inflasi dan fluktuasi harga pasar dapat mempengaruhi harga satuan bahan baku.

Biaya Tenaga Kerja

Biaya tenaga kerja meliputi upah, gaji, dan tunjangan yang dibayarkan kepada pekerja yang terlibat dalam proyek. Perhitungannya melibatkan penentuan jumlah pekerja yang dibutuhkan, upah per pekerja per hari atau per jam, dan lama waktu pengerjaan.

Contoh: Proyek membutuhkan 5 tukang bangunan dengan upah Rp 250.000 per hari selama 10 hari kerja. Total biaya tenaga kerja adalah 5 pekerja x Rp 250.000/hari x 10 hari = Rp 12.500.000.

Faktor-faktor seperti tingkat keahlian pekerja, lokasi proyek, dan kesepakatan upah dapat mempengaruhi biaya tenaga kerja.

Biaya Overhead

Biaya overhead mencakup semua biaya tidak langsung yang terkait dengan proyek, seperti biaya sewa alat berat, biaya transportasi, biaya administrasi, dan biaya izin. Komponen ini seringkali diabaikan, namun penting untuk dipertimbangkan agar RAB menjadi komprehensif.

Contoh: Biaya sewa alat berat excavator selama 5 hari adalah Rp 500.000 per hari, sehingga total biaya sewa adalah Rp 2.500.000. Biaya transportasi material sebesar Rp 1.000.000 dan biaya administrasi sebesar Rp 500.000.

Penentuan biaya overhead melibatkan perkiraan yang cermat berdasarkan pengalaman dan data historis. Faktor-faktor eksternal seperti kenaikan harga BBM atau perubahan regulasi dapat mempengaruhi biaya overhead.

Penentuan Harga Satuan

Penentuan harga satuan untuk setiap item dalam RAB sangat penting untuk akurasi perhitungan biaya. Harga satuan harus didasarkan pada riset pasar, negosiasi dengan pemasok, dan mempertimbangkan faktor-faktor seperti volume pembelian, kualitas material, dan kondisi pasar.

Metode penentuan harga satuan dapat bervariasi, tergantung pada jenis proyek dan item yang dibeli. Beberapa metode yang umum digunakan adalah metode penawaran harga, metode analisis harga, dan metode estimasi biaya.

Faktor-Faktor yang Mempengaruhi Biaya

Beberapa faktor eksternal dan internal dapat mempengaruhi biaya dalam RAB. Faktor eksternal meliputi fluktuasi harga bahan baku, perubahan kebijakan pemerintah, dan kondisi ekonomi. Faktor internal meliputi efisiensi manajemen proyek, kualitas tenaga kerja, dan pemilihan teknologi.

Perencanaan yang matang dan antisipasi terhadap perubahan pasar sangat penting untuk meminimalkan risiko pembengkakan biaya.

Akurasi dalam perhitungan biaya dalam Laporan Rencana Anggaran Biaya sangat penting. Kesalahan kecil dapat berdampak besar pada profitabilitas proyek dan bahkan dapat menyebabkan kegagalan proyek. Oleh karena itu, setiap item biaya harus diperhitungkan dengan teliti dan didukung oleh data yang valid.

Penyusunan dan Presentasi Laporan Rencana Anggaran Biaya

Laporan Rencana Anggaran Biaya (RAB) yang efektif adalah kunci keberhasilan setiap proyek. Dengan RAB yang terstruktur dan mudah dipahami, Anda dapat meminimalisir risiko keuangan dan memastikan proyek berjalan sesuai rencana. Mari kita urai langkah-langkah penyusunan dan presentasi RAB yang akan membuat Anda tampil profesional dan meyakinkan.

Langkah-langkah Sistematis Penyusunan Laporan RAB, Contoh Laporan Rencana Anggaran Biaya

Penyusunan RAB yang sistematis memastikan akurasi dan transparansi. Berikut langkah-langkah yang direkomendasikan:

- Identifikasi Tujuan dan Ruang Lingkup Proyek: Tentukan secara detail tujuan proyek dan apa saja yang termasuk dalam ruang lingkupnya. Kejelasan ini akan menjadi dasar perhitungan biaya.

- Buat Daftar Item Biaya: Identifikasi semua biaya yang terkait dengan proyek, mulai dari bahan baku, tenaga kerja, hingga biaya operasional dan tak terduga. Buatlah rincian yang detail dan spesifik.

- Tetapkan Kuantitas dan Harga Satuan: Tentukan jumlah setiap item yang dibutuhkan dan harga satuannya. Pastikan harga yang digunakan sudah update dan relevan dengan pasar.

- Hitung Total Biaya: Kalikan kuantitas dengan harga satuan untuk setiap item, kemudian jumlahkan seluruh biaya untuk mendapatkan total biaya proyek.

- Tambahkan Cadangan Biaya: Tambahkan persentase tertentu sebagai cadangan untuk biaya tak terduga. Persentase ini bervariasi tergantung kompleksitas proyek, biasanya berkisar antara 5% hingga 10%.

- Buat Ringkasan dan Kesimpulan: Buat ringkasan biaya dan kesimpulan yang jelas dan ringkas, memudahkan pembaca memahami gambaran keseluruhan.

Tips dan Trik Membuat Laporan RAB yang Efektif

Laporan RAB yang efektif tidak hanya akurat, tetapi juga mudah dipahami oleh semua pihak yang terlibat. Berikut beberapa tips untuk mencapai hal tersebut:

- Gunakan format yang konsisten dan terstruktur.

- Sertakan penjelasan detail untuk setiap item biaya.

- Gunakan bahasa yang sederhana dan mudah dipahami.

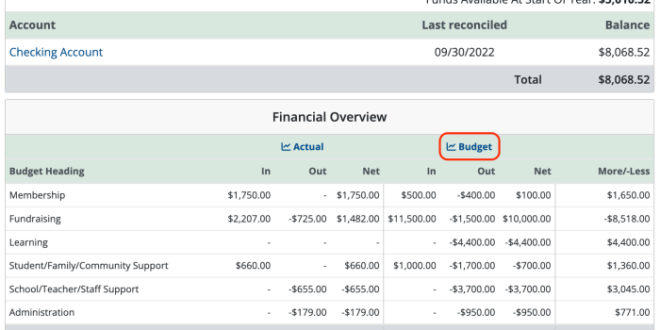

- Presentasikan data dengan visualisasi yang menarik (grafik, diagram).

- Lakukan review dan revisi sebelum finalisasi.

Contoh Ilustrasi Visual Laporan RAB

Visualisasi data dalam bentuk grafik atau diagram dapat meningkatkan pemahaman dan daya serap informasi. Misalnya, diagram lingkaran dapat menunjukkan proporsi biaya untuk setiap kategori (bahan baku, tenaga kerja, dll.). Grafik batang dapat membandingkan biaya antar periode atau proyek. Contohnya, diagram lingkaran dapat menunjukkan bahwa 40% biaya proyek dialokasikan untuk bahan baku, 30% untuk tenaga kerja, 20% untuk operasional, dan 10% untuk cadangan biaya. Grafik batang dapat membandingkan total biaya proyek tahun ini dengan tahun lalu, menunjukkan peningkatan atau penurunan biaya.

Pentingnya Review dan Revisi Laporan RAB

Review dan revisi merupakan langkah krusial untuk memastikan akurasi dan kelengkapan RAB. Proses ini melibatkan pengecekan ulang semua data, perhitungan, dan asumsi yang digunakan. Revisi dilakukan berdasarkan masukan dari berbagai pihak yang terlibat, memastikan semua pihak memiliki pemahaman yang sama.

Alur Kerja Efisien untuk Pembuatan dan Persetujuan Laporan RAB

Alur kerja yang efisien akan mempercepat proses pembuatan dan persetujuan RAB. Berikut contoh alur kerjanya:

| Tahap | Aktivitas | Penanggung Jawab | Waktu |

|---|---|---|---|

| 1 | Perencanaan dan Pengumpulan Data | Tim Proyek | 1 minggu |

| 2 | Penyusunan RAB | Tim Keuangan | 2 minggu |

| 3 | Review dan Revisi | Manajer Proyek | 1 minggu |

| 4 | Persetujuan | Direktur | 1 hari |

Pertanyaan Umum Seputar Laporan Rencana Anggaran Biaya

Membuat laporan rencana anggaran biaya yang akurat dan efektif adalah kunci keberhasilan proyek. Kejelasan dan pemahaman yang mendalam tentang berbagai aspek anggaran sangat penting. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering muncul terkait laporan rencana anggaran biaya, untuk membantu Anda mengelola keuangan proyek dengan lebih baik dan terhindar dari masalah di kemudian hari. Siap-siap untuk mengoptimalkan pengelolaan anggaran Anda!

Perbedaan Anggaran Biaya dan Laporan Rencana Anggaran Biaya

Anggaran biaya merupakan perkiraan biaya total yang dibutuhkan untuk suatu proyek. Sementara itu, laporan rencana anggaran biaya merupakan dokumen formal yang menjabarkan secara detail bagaimana anggaran tersebut akan dialokasikan, meliputi rincian biaya langsung dan tidak langsung, jadwal pengeluaran, serta sumber pendanaan. Laporan ini berfungsi sebagai panduan dan alat monitoring selama proses proyek berlangsung. Bayangkan anggaran biaya sebagai peta jalan, sedangkan laporan rencana anggaran biaya adalah peta jalan yang lengkap dengan detail rute, estimasi waktu tempuh, dan pos-pos pengeluaran di setiap titik.

Cara Menghitung Biaya Tidak Langsung dalam Laporan Rencana Anggaran Biaya

Biaya tidak langsung meliputi biaya yang tidak secara langsung terkait dengan produksi atau pelaksanaan proyek, tetapi tetap diperlukan untuk mendukung kelancarannya. Contohnya adalah biaya administrasi, sewa kantor, gaji karyawan, dan utilitas. Perhitungannya bisa dilakukan dengan berbagai metode, seperti metode persentase dari biaya langsung, metode jam kerja, atau metode aktivitas. Metode yang dipilih bergantung pada kompleksitas proyek dan jenis biaya tidak langsung yang ada. Sebagai contoh, jika biaya langsung proyek sebesar Rp 100.000.000 dan biaya tidak langsung diestimasi 10% dari biaya langsung, maka biaya tidak langsungnya adalah Rp 10.000.000.

Software Pembuatan Laporan Rencana Anggaran Biaya

Tersedia berbagai software yang dapat membantu Anda membuat laporan rencana anggaran biaya secara efisien dan akurat. Beberapa contohnya adalah Microsoft Excel, Google Sheets, software akuntansi seperti Xero atau QuickBooks, dan software manajemen proyek seperti Asana atau Trello. Software-software ini menawarkan fitur-fitur seperti perhitungan otomatis, pembuatan grafik, dan pelaporan yang terintegrasi, memudahkan Anda dalam mengelola dan memantau anggaran proyek.

Mengatasi Ketidaksesuaian Rencana dan Realisasi Anggaran Biaya

Ketidaksesuaian antara rencana dan realisasi anggaran biaya sering terjadi. Hal ini bisa disebabkan oleh berbagai faktor, seperti perubahan spesifikasi proyek, keterlambatan pengiriman material, atau fluktuasi harga. Untuk mengatasinya, diperlukan analisis menyeluruh untuk mengidentifikasi penyebab ketidaksesuaian tersebut. Langkah selanjutnya adalah melakukan revisi rencana anggaran biaya, menyesuaikan alokasi anggaran, dan melakukan monitoring yang lebih ketat terhadap pengeluaran. Transparansi dan komunikasi yang baik antar tim juga sangat penting untuk mencegah pembengkakan biaya di masa mendatang.

Memastikan Laporan Rencana Anggaran Biaya Akurat dan Reliable

Akurasi dan reliabilitas laporan rencana anggaran biaya sangat penting untuk keberhasilan proyek. Untuk mencapainya, perlu dilakukan perencanaan yang matang, pengumpulan data yang teliti, dan penggunaan metode perhitungan yang tepat. Verifikasi data secara berkala, melibatkan tim ahli, dan menggunakan software yang terpercaya juga akan meningkatkan keakuratan laporan. Review berkala terhadap laporan juga krusial untuk mendeteksi dan mengoreksi kesalahan sedini mungkin.