Pengantar Pembukuan Simpan Pinjam PKK 2025

Contoh Pembukuan Simpan Pinjam Pkk 2025 – Pembukuan yang rapi dan terstruktur merupakan jantung keberhasilan kelompok simpan pinjam PKK. Di tahun 2025, dengan semakin kompleksnya transaksi dan kebutuhan transparansi, pemilihan sistem pembukuan yang tepat menjadi krusial. Artikel ini akan mengulas pentingnya pembukuan yang baik untuk kelompok simpan pinjam PKK, manfaatnya bagi anggota dan pengelola, serta solusi untuk mengatasi tantangan yang mungkin dihadapi.

Sistem pembukuan yang efektif tidak hanya memastikan pengelolaan keuangan yang sehat, tetapi juga membangun kepercayaan di antara anggota dan menjamin keberlanjutan kelompok PKK. Keberhasilan program simpan pinjam bergantung pada kemampuan kelompok untuk mencatat, melacak, dan menganalisis data keuangan secara akurat dan efisien.

Pentingnya Pembukuan Rapi untuk Kelompok Simpan Pinjam PKK

Pembukuan yang rapi dan akurat merupakan fondasi utama keberhasilan kelompok simpan pinjam PKK. Ketepatan pencatatan setiap transaksi, mulai dari setoran simpanan hingga pencairan pinjaman, menghindari potensi kerugian finansial dan konflik di antara anggota. Data yang terdokumentasi dengan baik memudahkan pengawasan, analisis kinerja, dan pengambilan keputusan yang tepat untuk pengembangan usaha PKK ke depannya.

Manfaat Pembukuan Terstruktur bagi Anggota dan Pengelola PKK

- Transparansi Keuangan: Semua anggota dapat dengan mudah memantau saldo simpanan dan pinjaman mereka, serta melihat laporan keuangan kelompok secara berkala.

- Pengambilan Keputusan yang Efektif: Data keuangan yang akurat membantu pengelola PKK dalam merencanakan program, mengalokasikan dana, dan mengambil keputusan strategis untuk meningkatkan kesejahteraan anggota.

- Pertanggungjawaban yang Akuntabel: Pembukuan yang terstruktur memastikan akuntabilitas pengelola dalam mengelola dana kelompok, mencegah potensi penyelewengan dan meningkatkan kepercayaan anggota.

- Kemudahan Audit: Pembukuan yang sistematis mempermudah proses audit, baik internal maupun eksternal, untuk memastikan kepatuhan terhadap aturan dan regulasi yang berlaku.

- Pengembangan Usaha: Data keuangan yang tercatat dengan baik dapat digunakan untuk menganalisis kinerja kelompok, mengidentifikasi peluang pengembangan usaha, dan meningkatkan pendapatan anggota.

Dampak Negatif Pembukuan yang Tidak Baik

Kurangnya pembukuan atau pembukuan yang tidak rapi dapat menimbulkan berbagai masalah serius. Ketidakakuratan data keuangan dapat menyebabkan kerugian finansial, hilangnya kepercayaan anggota, dan bahkan konflik internal yang dapat membubarkan kelompok.

Ilustrasi Kerugian Akibat Pembukuan Buruk

Bayangkan sebuah PKK dengan 50 anggota. Jika pembukuan tidak tercatat dengan baik, potensi kesalahan pencatatan bunga, tunggakan pinjaman, atau bahkan penggelapan dana sangat besar. Akibatnya, kelompok bisa mengalami kerugian finansial yang signifikan, kepercayaan anggota menurun, dan program simpan pinjam bisa gagal.

Contohnya, kesalahan pencatatan bunga sebesar 1% saja pada pinjaman senilai Rp 10.000.000 untuk 10 anggota akan menyebabkan kerugian Rp 1.000.000 per tahun. Belum lagi potensi kerugian akibat tunggakan pinjaman yang sulit dilacak karena kurangnya dokumentasi yang baik.

Tantangan Umum dalam Pembukuan Simpan Pinjam PKK dan Solusinya

Beberapa tantangan umum yang dihadapi dalam pembukuan simpan pinjam PKK meliputi kurangnya pengetahuan tentang sistem pembukuan, keterbatasan sumber daya manusia dan teknologi, serta kurangnya akses terhadap pelatihan dan pendampingan.

- Solusi: Melakukan pelatihan bagi pengurus PKK tentang metode pembukuan yang sederhana dan efektif, memanfaatkan teknologi seperti aplikasi pembukuan sederhana atau spreadsheet, serta menjalin kerjasama dengan lembaga atau instansi terkait untuk mendapatkan pendampingan dan pelatihan.

Format Pembukuan Simpan Pinjam PKK 2025

Pengelolaan keuangan yang baik adalah kunci keberhasilan Kelompok PKK. Pembukuan yang terstruktur dan akurat akan memudahkan pengawasan, perencanaan, dan pengembangan usaha simpan pinjam. Berikut ini contoh format pembukuan yang dapat diadopsi oleh PKK di tahun 2025, mencakup buku kas, jurnal, laporan keuangan bulanan, dan neraca, serta perbandingan metode pembukuan manual dan digital.

Buku Kas Umum PKK

Buku kas umum PKK mencatat semua transaksi keuangan yang masuk dan keluar. Formatnya sederhana namun terstruktur, memudahkan pelacakan arus kas. Berikut contohnya:

| Tanggal | Keterangan | Penerimaan (Rp) | Pengeluaran (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 01-01-2025 | Saldo Awal | 10.000.000 | ||

| 05-01-2025 | Setoran Simpanan Ibu Ani | 500.000 | 10.500.000 | |

| 10-01-2025 | Penarikan Pinjaman Ibu Budi | 2.000.000 | 8.500.000 |

Kolom keterangan sebaiknya detail, misalnya mencantumkan nama anggota yang melakukan transaksi.

Jurnal Transaksi Simpan Pinjam

Jurnal mencatat setiap transaksi secara detail, mempermudah proses pembuatan laporan keuangan. Formatnya meliputi tanggal, akun yang terpengaruh, keterangan, dan jumlah transaksi (debet dan kredit).

| Tanggal | Akun | Keterangan | Debet (Rp) | Kredit (Rp) |

|---|---|---|---|---|

| 01-01-2025 | Kas | Saldo Awal | 10.000.000 | |

| 05-01-2025 | Kas | Setoran Simpanan Ibu Ani | 500.000 | |

| 05-01-2025 | Simpanan Anggota | Setoran Simpanan Ibu Ani | 500.000 |

Laporan Keuangan Bulanan

Laporan keuangan bulanan memberikan gambaran ringkas kinerja keuangan PKK selama satu bulan. Laporan ini mencakup pendapatan, pengeluaran, dan saldo akhir. Bentuknya bisa berupa tabel sederhana atau grafik untuk visualisasi yang lebih mudah dipahami.

Contoh: Laporan laba rugi yang menunjukkan total simpanan yang masuk, total pinjaman yang diberikan, dan selisihnya sebagai laba/rugi.

Laporan Neraca PKK

Laporan neraca menunjukkan posisi keuangan PKK pada suatu titik waktu tertentu. Laporan ini menyajikan aset, kewajiban, dan ekuitas PKK. Formatnya berupa tabel yang mencantumkan setiap komponen dengan jumlahnya.

Contoh: Aset (Kas, Piutang Pinjaman), Kewajiban (Hutang), Ekuitas (Modal).

Perbandingan Pembukuan Manual dan Digital

Pembukuan manual dan digital memiliki kelebihan dan kekurangan masing-masing. Pemilihan metode bergantung pada kebutuhan dan kapasitas PKK.

| Aspek | Manual | Digital |

|---|---|---|

| Biaya | Rendah | Sedang hingga tinggi (tergantung software) |

| Kemudahan Penggunaan | Relatif mudah dipelajari | Membutuhkan pelatihan |

| Akurasi | Rentan kesalahan manusia | Lebih akurat |

| Efisiensi | Kurang efisien untuk transaksi banyak | Efisien, terutama untuk transaksi banyak |

| Keamanan Data | Rentan hilang atau rusak | Lebih aman, terutama jika menggunakan sistem backup |

Contoh Transaksi dan Pencatatannya

Memahami alur pencatatan transaksi dalam pengelolaan simpan pinjam PKK sangat krusial untuk memastikan transparansi dan akuntabilitas. Berikut ini beberapa contoh transaksi umum dan bagaimana cara mencatatnya dengan tepat, memberikan gambaran praktis untuk pengelolaan keuangan PKK di tahun 2025.

Pencatatan Transaksi Penerimaan Simpanan

Penerimaan simpanan dari anggota merupakan sumber dana utama PKK. Pencatatannya harus detail dan akurat. Setiap setoran harus dicatat dengan jelas, termasuk nama anggota, tanggal setoran, dan jumlah simpanan. Sistem pencatatan yang terorganisir akan mempermudah proses audit dan pelaporan keuangan.

- Contoh: Ibu Ani menyetorkan Rp. 500.000,- pada tanggal 1 Januari 2025. Ini akan dicatat sebagai penerimaan kas dan peningkatan saldo simpanan Ibu Ani.

- Catatan tambahan: Sistem pencatatan bisa manual menggunakan buku kas umum atau menggunakan software akuntansi sederhana.

Pencatatan Transaksi Pencairan Pinjaman

Proses pencairan pinjaman juga perlu dicatat dengan teliti. Informasi penting yang perlu dicatat meliputi nama peminjam, tanggal pencairan, jumlah pinjaman yang dicairkan, dan sisa pinjaman yang belum terlunasi. Hal ini penting untuk memantau tunggakan dan memastikan pengelolaan pinjaman yang efektif.

- Contoh: Bapak Budi mencairkan pinjaman sebesar Rp. 2.000.000,- pada tanggal 15 Januari 2025. Pencatatan ini akan mengurangi kas dan mencatat piutang kepada Bapak Budi.

- Catatan tambahan: Sistem pelunasan pinjaman sebaiknya jelas dan terjadwal, misalnya bulanan atau mingguan, untuk menghindari tunggakan.

Pencatatan Transaksi Bunga Simpanan dan Pinjaman

Perhitungan dan pencatatan bunga simpanan dan pinjaman merupakan bagian penting dalam pengelolaan keuangan PKK. Kejelasan dalam perhitungan dan pencatatan bunga akan menjamin keadilan bagi anggota dan mencegah potensi konflik. Perhitungan bunga harus transparan dan sesuai dengan kesepakatan yang telah ditetapkan.

- Contoh: Bunga simpanan 5% per tahun untuk simpanan Ibu Ani sebesar Rp. 500.000,- akan menghasilkan bunga Rp. 25.000,- per tahun (Rp. 500.000 x 5% ). Bunga pinjaman 1% per bulan untuk pinjaman Bapak Budi sebesar Rp. 2.000.000,- akan menghasilkan bunga Rp. 20.000,- per bulan (Rp. 2.000.000 x 1%).

- Catatan tambahan: Persentase bunga harus disepakati bersama anggota dan tercatat dalam aturan PKK.

Pencatatan Pengeluaran Operasional PKK

Pengeluaran operasional PKK meliputi biaya administrasi, operasional kegiatan, dan lain sebagainya. Pencatatan yang rapi akan membantu dalam mengontrol pengeluaran dan memastikan penggunaan dana yang efisien dan efektif. Setiap pengeluaran harus disertai bukti pendukung yang sah.

- Contoh: Pembelian alat tulis kantor sebesar Rp. 100.000,- pada tanggal 20 Januari 2025. Ini akan dicatat sebagai pengurangan kas dan penambahan beban operasional.

- Catatan tambahan: Buatlah kategori pengeluaran yang spesifik untuk memudahkan pelacakan dan analisis.

Contoh Jurnal Umum Simpan Pinjam PKK

Jurnal umum merupakan catatan kronologis dari semua transaksi keuangan PKK. Jurnal umum yang terstruktur akan memudahkan dalam penyusunan laporan keuangan. Setiap transaksi harus dicatat dengan lengkap, termasuk tanggal, keterangan, akun debit, dan akun kredit.

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 01 Jan 2025 | Penerimaan Simpanan – Ibu Ani | Rp. 500.000 | |

| 15 Jan 2025 | Pencairan Pinjaman – Bapak Budi | Rp. 2.000.000 | |

| 20 Jan 2025 | Pengeluaran Operasional – ATK | Rp. 100.000 |

Catatan: Tabel di atas merupakan contoh sederhana. Jurnal umum yang lengkap akan mencakup lebih banyak detail dan akun.

Analisa Keuangan Sederhana

Memahami kesehatan keuangan PKK sangat penting untuk keberlanjutannya. Analisa keuangan sederhana, meskipun tidak serumit laporan keuangan perusahaan besar, tetap krusial untuk memantau kinerja dan mengambil keputusan yang tepat. Berikut ini beberapa langkah untuk menganalisa keuangan simpan pinjam PKK.

Perhitungan Total Simpanan dan Pinjaman

Menghitung total simpanan dan pinjaman merupakan langkah awal yang vital. Total simpanan didapatkan dari penjumlahan seluruh simpanan anggota, termasuk simpanan pokok, wajib, dan sukarela. Sementara total pinjaman adalah jumlah seluruh pinjaman yang telah diberikan kepada anggota PKK. Data ini biasanya tercatat rapi dalam buku kas dan buku besar PKK.

Contoh: Jika total simpanan anggota adalah Rp 50.000.000 dan total pinjaman yang diberikan adalah Rp 40.000.000, maka total aset PKK (dalam hal ini berupa simpanan dan piutang) adalah Rp 90.000.000.

Perhitungan Total Bunga yang Diterima dan Dibayarkan

Bunga merupakan sumber pendapatan utama PKK. Total bunga diterima dihitung dari bunga yang dibayarkan anggota atas pinjaman yang mereka terima. Di sisi lain, PKK juga mungkin membayar bunga kepada anggota atas simpanan mereka. Perbedaan antara bunga yang diterima dan dibayarkan akan memberikan gambaran pendapatan bersih dari aktivitas bunga.

Contoh: Misalkan PKK menerima bunga sebesar Rp 5.000.000 dari pinjaman anggota dan membayar bunga sebesar Rp 1.000.000 untuk simpanan anggota. Maka, pendapatan bersih dari bunga adalah Rp 4.000.000.

Perhitungan Laba/Rugi Kelompok Simpan Pinjam PKK

Perhitungan laba/rugi PKK mencerminkan kinerja keuangan secara keseluruhan. Laba didapatkan jika total pendapatan (termasuk bunga diterima dan iuran anggota jika ada) melebihi total pengeluaran (termasuk bunga dibayarkan dan biaya operasional). Sebaliknya, jika pengeluaran lebih besar dari pendapatan, maka PKK mengalami kerugian.

Contoh: Jika total pendapatan PKK (termasuk bunga dan iuran) adalah Rp 7.000.000 dan total pengeluaran (termasuk bunga dibayarkan dan biaya operasional) adalah Rp 6.000.000, maka PKK memperoleh laba sebesar Rp 1.000.000.

Grafik Perkembangan Keuangan PKK Selama Setahun

Visualisasi data keuangan sangat membantu dalam memahami tren dan perkembangan PKK. Grafik sederhana, misalnya grafik batang atau garis, dapat menunjukkan perkembangan total simpanan, pinjaman, dan laba/rugi selama setahun. Sumbu X mewakili bulan, sementara sumbu Y mewakili nilai rupiah.

Contoh: Grafik batang akan menunjukkan tinggi batang yang berbeda untuk setiap bulan, merepresentasikan jumlah simpanan, pinjaman, atau laba/rugi pada bulan tersebut. Tren naik menunjukkan peningkatan, sementara tren turun menunjukkan penurunan.

Rasio Keuangan Penting dalam Pengelolaan Simpan Pinjam PKK

Beberapa rasio keuangan penting dapat membantu memantau kesehatan keuangan PKK. Rasio-rasio ini memberikan gambaran yang lebih komprehensif dibandingkan hanya melihat angka mutlak. Beberapa rasio yang penting antara lain rasio solvabilitas (rasio antara aset dan kewajiban), rasio likuiditas (kemampuan PKK membayar kewajiban jangka pendek), dan rasio profitabilitas (efisiensi PKK dalam menghasilkan laba).

Contoh: Rasio solvabilitas yang tinggi menunjukkan PKK memiliki kemampuan yang baik dalam memenuhi kewajibannya. Rasio likuiditas yang rendah bisa menjadi indikasi potensi kesulitan dalam memenuhi kewajiban jangka pendek. Rasio profitabilitas yang tinggi menandakan efisiensi operasional PKK yang baik.

Tips dan Trik Pembukuan Efektif: Contoh Pembukuan Simpan Pinjam Pkk 2025

Pembukuan yang akurat dan efisien adalah kunci keberhasilan pengelolaan keuangan PKK. Dengan sistem pembukuan yang terstruktur, PKK dapat memonitor arus kas, mengidentifikasi potensi masalah keuangan, dan membuat keputusan yang lebih tepat. Berikut beberapa tips dan trik untuk mencapai pembukuan yang efektif dan terhindar dari potensi kesalahan.

Menjaga Akurasi Data Pembukuan, Contoh Pembukuan Simpan Pinjam Pkk 2025

Akurasi data merupakan fondasi pembukuan yang handal. Kesalahan kecil dapat berakumulasi dan menyebabkan laporan keuangan yang menyesatkan. Untuk memastikan akurasi, terapkan langkah-langkah sederhana namun efektif. Gunakan buku kas atau software akuntansi yang terstruktur dengan kolom yang jelas untuk mencatat setiap transaksi. Pastikan setiap entri dilengkapi dengan detail lengkap, termasuk tanggal, deskripsi transaksi, dan bukti pendukung. Lakukan pengecekan berkala terhadap entri yang telah dicatat untuk mendeteksi dan memperbaiki kesalahan sedini mungkin. Konsistensi dalam metode pencatatan juga sangat penting untuk menghindari kebingungan dan kesalahan.

Strategi Mempermudah Pencatatan Transaksi

Proses pencatatan transaksi yang rumit dapat menyebabkan kelelahan dan meningkatkan risiko kesalahan. Untuk mempermudah proses ini, terapkan beberapa strategi. Pisahkan buku kas untuk penerimaan dan pengeluaran. Gunakan kode atau kategori untuk mengklasifikasikan setiap transaksi, sehingga memudahkan pelacakan dan analisis data. Buatlah checklist atau formulir standar untuk setiap jenis transaksi, sehingga informasi yang dibutuhkan tercatat secara lengkap dan konsisten. Jika memungkinkan, gunakan sistem penomoran untuk setiap transaksi agar mudah dilacak.

Pentingnya Rekonsiliasi Bank Berkala

Rekonsiliasi bank adalah proses mencocokkan saldo buku kas dengan saldo rekening bank. Proses ini penting untuk mendeteksi perbedaan dan mengidentifikasi potensi kesalahan, seperti transaksi yang terlewat atau kesalahan pencatatan. Lakukan rekonsiliasi bank secara berkala, minimal bulanan. Bandingkan setiap transaksi di buku kas dengan statement bank. Investigasi perbedaan yang ditemukan dan catat penyesuaian yang diperlukan. Rekonsiliasi bank yang rutin membantu menjaga akurasi data keuangan dan mencegah kerugian yang tidak terduga.

Manfaat Penggunaan Software Akuntansi Sederhana untuk PKK

Di era digital, penggunaan software akuntansi sederhana dapat sangat membantu PKK dalam mengelola keuangannya. Software ini menawarkan berbagai fitur yang mempermudah pencatatan, pelaporan, dan analisis data keuangan. Fitur-fitur seperti otomatisasi pencatatan, pembuatan laporan keuangan otomatis, dan akses data dari mana saja, dapat meningkatkan efisiensi dan akurasi pembukuan. Pilihlah software yang sesuai dengan kebutuhan dan kemampuan PKK, dan pastikan untuk mempelajari cara penggunaannya dengan baik. Meskipun terdapat biaya berlangganan, efisiensi dan akurasi yang dihasilkan dapat jauh lebih bernilai.

Pertimbangan Memilih Metode Pembukuan

Memilih metode pembukuan yang tepat sangat penting untuk efektivitas pengelolaan keuangan PKK. Beberapa faktor yang perlu dipertimbangkan antara lain: jumlah transaksi, kompleksitas transaksi, ketersediaan sumber daya (tenaga kerja dan teknologi), dan tingkat keahlian anggota dalam akuntansi. Metode sederhana seperti buku kas ganda mungkin cukup untuk PKK dengan transaksi yang sedikit dan sederhana. Namun, untuk PKK dengan transaksi yang lebih kompleks, software akuntansi mungkin menjadi pilihan yang lebih baik. Pertimbangkan juga kemudahan penggunaan, keamanan data, dan biaya yang terkait dengan setiap metode.

Pertanyaan Umum Seputar Pembukuan Simpan Pinjam PKK

Mengelola keuangan PKK secara efektif dan efisien sangat penting untuk keberlangsungan dan pertumbuhan organisasi. Pembukuan yang rapi dan akurat menjadi kunci utama dalam mencapai hal tersebut. Oleh karena itu, memahami beberapa hal penting terkait pembukuan simpan pinjam PKK akan sangat membantu. Berikut ini penjelasan beberapa pertanyaan umum yang sering muncul seputar pembukuan simpan pinjam PKK.

Cara Mengatasi Kesalahan Pencatatan dalam Pembukuan

Kesalahan pencatatan dalam pembukuan simpan pinjam PKK bisa terjadi, baik karena human error maupun masalah sistem. Langkah pertama yang perlu dilakukan adalah mengidentifikasi jenis kesalahan tersebut. Apakah kesalahan tersebut berupa kesalahan input data, kesalahan perhitungan, atau kesalahan penempatan data? Setelah kesalahan teridentifikasi, lakukan koreksi dengan hati-hati. Untuk kesalahan kecil, mungkin cukup dengan membuat catatan koreksi dan melakukan penyesuaian pada buku besar. Namun, untuk kesalahan yang signifikan, sebaiknya lakukan rekonsiliasi menyeluruh untuk memastikan akurasi data. Gunakan sistem pencatatan yang terstruktur dan rutin melakukan pengecekan untuk meminimalisir terjadinya kesalahan. Penting juga untuk memiliki sistem back-up data yang handal.

Software Akuntansi yang Cocok untuk PKK

Memilih software akuntansi yang tepat dapat mempermudah pengelolaan keuangan PKK. Beberapa hal yang perlu dipertimbangkan dalam memilih software adalah kemudahan penggunaan, fitur yang sesuai dengan kebutuhan PKK, serta biaya yang terjangkau. Software akuntansi berbasis cloud umumnya menawarkan fleksibilitas dan aksesibilitas yang tinggi, memungkinkan akses data dari berbagai perangkat. Beberapa software akuntansi gratis atau berbiaya rendah mungkin juga cocok untuk PKK dengan skala kecil. Pertimbangkan juga faktor pelatihan dan dukungan teknis yang diberikan oleh penyedia software. Pastikan software tersebut memiliki fitur pelaporan yang lengkap dan mudah dipahami.

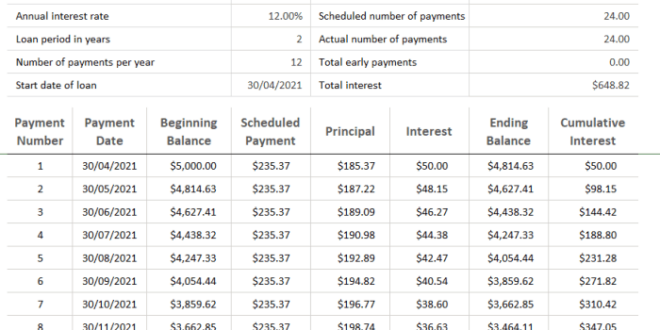

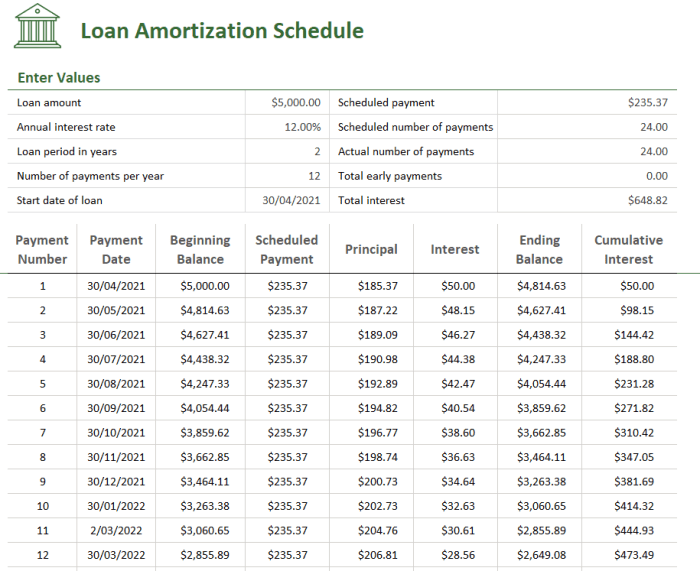

Cara Menghitung Bunga Simpanan dan Pinjaman Secara Akurat

Perhitungan bunga simpanan dan pinjaman harus dilakukan secara akurat dan transparan. Metode perhitungan bunga yang umum digunakan adalah metode bunga sederhana dan bunga majemuk. Metode bunga sederhana menghitung bunga berdasarkan saldo pokok, sementara bunga majemuk menghitung bunga berdasarkan saldo pokok ditambah bunga yang telah terkumpul. Rumus perhitungan bunga sederhana adalah: Bunga = Pokok x Suku Bunga x Jangka Waktu. Sedangkan rumus bunga majemuk lebih kompleks dan umumnya menggunakan software atau kalkulator untuk menghitungnya. Penting untuk menentukan metode perhitungan bunga yang disepakati oleh anggota PKK dan mencantumkannya dalam aturan organisasi. Kejelasan dan transparansi dalam perhitungan bunga akan membangun kepercayaan anggota.

Cara Membuat Laporan Keuangan yang Mudah Dipahami Oleh Anggota PKK

Laporan keuangan yang mudah dipahami sangat penting untuk menjaga transparansi dan akuntabilitas pengelolaan keuangan PKK. Gunakan bahasa yang sederhana dan hindari istilah-istilah teknis yang rumit. Buatlah laporan keuangan yang ringkas dan terstruktur, dengan menggunakan tabel dan grafik yang informatif. Tampilkan informasi penting seperti saldo kas, saldo simpanan, saldo pinjaman, pendapatan, dan pengeluaran. Sertakan juga penjelasan singkat mengenai setiap pos dalam laporan keuangan. Lakukan presentasi laporan keuangan secara berkala kepada anggota PKK untuk memastikan semua orang memahami kondisi keuangan organisasi.

Tempat Mendapatkan Pelatihan Tentang Pembukuan Simpan Pinjam

Terdapat beberapa tempat yang dapat Anda akses untuk mendapatkan pelatihan tentang pembukuan simpan pinjam. Lembaga pelatihan profesional, baik pemerintah maupun swasta, seringkali menawarkan kursus atau workshop terkait manajemen keuangan dan akuntansi. Universitas dan sekolah vokasi juga bisa menjadi pilihan untuk mengikuti pelatihan yang lebih formal. Selain itu, banyak sumber daya online, seperti tutorial video dan artikel, yang dapat membantu Anda mempelajari dasar-dasar pembukuan. Bergabung dengan komunitas atau forum online yang membahas pengelolaan keuangan juga bisa menjadi cara untuk bertukar pengetahuan dan pengalaman dengan orang lain.

Regulasi dan Pertimbangan Hukum

Pengelolaan keuangan PKK, khususnya dalam kegiatan simpan pinjam, memerlukan pemahaman yang mendalam terhadap regulasi yang berlaku dan pertimbangan hukum untuk memastikan transparansi, akuntabilitas, dan keberlanjutan program. Kejelasan hukum ini akan melindungi baik pengurus maupun anggota PKK dari potensi masalah di kemudian hari.

Regulasi yang Relevan

Pengelolaan keuangan PKK berkaitan erat dengan peraturan perundang-undangan yang mengatur koperasi dan pengelolaan keuangan di tingkat desa/kelurahan. Peraturan tersebut bisa berupa Peraturan Daerah (Perda), Peraturan Bupati/Walikota, dan pedoman teknis dari Kementerian terkait, seperti Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi. Selain itu, prinsip-prinsip akuntansi yang baik (good accounting practices) juga perlu diterapkan untuk menjaga integritas keuangan PKK. Ketiadaan regulasi yang spesifik untuk PKK simpan pinjam menuntut pengurus untuk berpedoman pada regulasi umum koperasi dan prinsip-prinsip pengelolaan keuangan yang baik.

Pentingnya Transparansi dan Akuntabilitas

Transparansi dan akuntabilitas merupakan pilar utama dalam pengelolaan keuangan PKK. Transparansi memastikan setiap transaksi keuangan dapat diakses dan dipahami oleh seluruh anggota. Hal ini dicapai melalui pembukuan yang rapi, laporan keuangan yang jelas dan mudah dipahami, serta keterbukaan dalam pengambilan keputusan keuangan. Akuntabilitas memastikan bahwa pengurus bertanggung jawab atas pengelolaan keuangan dan dapat dipertanggungjawabkan atas setiap transaksi yang dilakukan. Dengan demikian, kepercayaan anggota terhadap pengelolaan keuangan PKK akan tetap terjaga.

Implikasi Hukum Pelanggaran Pengelolaan Keuangan

Pelanggaran dalam pengelolaan keuangan PKK dapat berimplikasi hukum yang serius. Mulai dari sanksi administrasi berupa teguran hingga sanksi pidana, tergantung pada jenis dan beratnya pelanggaran. Contohnya, penyalahgunaan dana PKK dapat dikenakan sanksi pidana sesuai dengan Undang-Undang yang berlaku tentang penggelapan atau korupsi. Ketidaktransparanan dalam pengelolaan keuangan dapat menimbulkan konflik internal dan bahkan gugatan hukum dari anggota PKK. Oleh karena itu, penting bagi pengurus untuk memahami dan mematuhi regulasi yang berlaku.

Dokumen Pendukung untuk Audit

Untuk mempermudah proses audit dan memastikan akuntabilitas, beberapa dokumen penting perlu disimpan dengan rapi dan sistematis. Dokumen-dokumen tersebut meliputi buku kas, buku besar, bukti transaksi (kwitansi, nota, transfer bank), laporan keuangan periodik, notulen rapat, dan daftar anggota. Penyimpanan dokumen secara digital juga disarankan untuk memudahkan akses dan penyimpanan jangka panjang. Sistem penamaan file yang terstruktur dan terorganisir sangat penting untuk mempermudah pencarian dan audit.

Poin Penting Aspek Hukum Pembukuan PKK

- Patuhi regulasi yang berlaku di tingkat daerah dan nasional terkait koperasi dan pengelolaan keuangan.

- Terapkan prinsip transparansi dan akuntabilitas dalam setiap transaksi keuangan.

- Dokumentasikan setiap transaksi keuangan dengan lengkap dan akurat.

- Lakukan audit internal secara berkala untuk memastikan kepatuhan terhadap regulasi dan prinsip-prinsip akuntansi yang baik.

- Siapkan mekanisme penyelesaian sengketa yang jelas dan transparan.

- Konsultasikan dengan ahli hukum atau konsultan jika menghadapi masalah hukum terkait pengelolaan keuangan.

- Selalu memperbarui pengetahuan tentang regulasi yang berlaku dan perkembangan terkini dalam pengelolaan keuangan.