Pembukuan Kas Bulanan

Contoh Pembukuan Uang Kas Bulanan – Pembukuan kas bulanan merupakan proses pencatatan sistematis seluruh penerimaan dan pengeluaran uang kas selama satu bulan. Proses ini meliputi pencatatan transaksi, pengelompokan berdasarkan kategori, dan penyusunan laporan keuangan sederhana yang memberikan gambaran menyeluruh tentang arus kas. Ketelitian dan konsistensi dalam pembukuan kas bulanan sangat krusial, baik untuk individu maupun bisnis, guna mencapai pengelolaan keuangan yang efektif dan terhindar dari masalah finansial.

Tungku niari, marsiajar ma hita taringot pembukuan uang kas bulanan. Sai jotjot ma ipatuduhon angka sada-sada, asa unang ma mago. Marhite pembukuan na teratur, hita boi ma mangatur keuangan secara efektif. Alai, molo pe hita sibuk mangula pembukuan, tadingkon ma komunikasi tu angka pelanggan. Unang lupa, baca juga Contoh Pesan Pembuka Oa Line asa hita boi mangkomunikasi promosi ataupun informasi lainna secara efektif.

Songon i ma, hita boi mangihuthon kedua-duanya, pembukuan na rapi sarta komunikasi na jelas. Marhite i, usaha hita ma sai maruntung.

Pentingnya Pembukuan Kas Bulanan

Pembukuan kas bulanan memiliki peran vital dalam pengelolaan keuangan, baik bagi individu maupun bisnis. Bagi individu, pembukuan membantu dalam merencanakan pengeluaran, memantau arus kas, dan mencapai tujuan keuangan pribadi seperti menabung atau investasi. Bagi bisnis, pembukuan kas bulanan menjadi dasar pengambilan keputusan strategis, pengawasan kinerja keuangan, dan pemenuhan kewajiban perpajakan. Data yang akurat dan terorganisir dari pembukuan kas memungkinkan identifikasi potensi masalah keuangan lebih dini dan memungkinkan tindakan korektif yang tepat waktu.

Marhuta, pengelolaan keuangan sada sada ni pentingna, songon contoh pembukuan uang kas bulanan. Itung-itung sada ni hal penting di usaha manang dagang. Sai ingat ma, kebenaran di pembukuan on na manghasilkan kepercayaan. Molo ada kerjasama dengan pihak lain, perlu ma surat perjanjian yang jelas, misalnya seperti yang terdapat di Contoh Surat Perjanjian Kerjasama Perusahaan Pdf supaya transparansi terjaga.

Hal ini juga berkaitan dengan ketepatan pembukuan uang kas bulanan kita, supaya semua jelas dan tercatat dengan baik. Jadi, pembukuan yang rapi merupakan dasar keberhasilan usaha kita.

Contoh Kasus Manfaat Pembukuan Kas Bulanan

Bayangkan seorang pemilik warung kelontong yang mencatat setiap transaksi penjualan dan pembeliannya secara terinci dalam buku kas. Dengan pembukuan yang rapi, ia dapat mengetahui secara pasti pendapatan bersih bulanannya, mengidentifikasi produk terlaris dan paling kurang diminati, serta merencanakan pengadaan barang dagang dengan lebih efisien. Jika terjadi selisih kas, pembukuan yang detail memudahkan proses pelacakan dan identifikasi penyebabnya. Hal ini berbeda dengan warung kelontong lain yang tidak melakukan pembukuan, di mana mereka akan kesulitan mengidentifikasi tren penjualan, mengelola stok, dan menganalisis profitabilitas usaha.

Tungkot ma angka parsiajaran ni, hita makkalom ma angka pembukuan uang kas bulanan, marhite sian i boi ma hita mamereng angka pengeluaran dohot angka pemasukan. Suang songon i, laos penting do makkalom angka laporan keamanan, asa tontu keamanan hita. Di Contoh Laporan Situasi Security hita dapot inspirasi laho mambahen laporan keamanan.

Mambahen laporan keamanan na rapi i songon laho mangatur angka uang kas bulanan na teratur, asa hita tongtong marsihaholongan di angka pengurusan uang. Suang songon i ma hita marsiajar.

Risiko Tidak Melakukan Pembukuan Kas Bulanan

Kegagalan dalam melakukan pembukuan kas bulanan dapat menimbulkan berbagai risiko serius. Salah satunya adalah kesulitan dalam mengontrol pengeluaran, yang dapat mengakibatkan defisit keuangan atau bahkan kebangkrutan. Selain itu, ketidakmampuan untuk melacak arus kas dapat menghambat perencanaan keuangan jangka panjang. Dari sisi perpajakan, ketidaktepatan pencatatan dapat mengakibatkan denda atau sanksi administratif dari otoritas pajak. Lebih lanjut, kurangnya data keuangan yang terstruktur akan menyulitkan dalam pengambilan keputusan bisnis yang tepat dan berpotensi merugikan.

Tungkot ni, angka nauli bulanonta, marsiajar ma hita mambahen pembukuan uang kas bulanan na teratur. Sai unang lupa, pengurusan keuangan di sekolah, tarlumobi di SD, perlu perencanaan matang, songon contohna Contoh Prota Dan Promes Sd na mangatur anggaran sekolah. Marhitei i, hita mambandinghon angka na masuk dohot na humban di pembukuan uang kas bulanan onta tu anggaran na terencana di Prota i.

Jadi, pembukuan uang kas bulanan na rapi mangalehon hita gambaran na jelas taringot keuangan kita.

Perbandingan Pembukuan Kas Manual dan Digital

Pembukuan kas manual, yang menggunakan buku catatan dan kalkulator, masih relevan bagi individu atau usaha kecil dengan transaksi terbatas. Namun, metode ini rentan terhadap kesalahan manusia, sulit dalam analisis data, dan tidak efisien untuk volume transaksi yang besar. Sebaliknya, pembukuan kas digital, menggunakan perangkat lunak atau aplikasi akuntansi, menawarkan efisiensi, akurasi, dan kemudahan akses data yang lebih tinggi. Fitur-fitur seperti pelaporan otomatis, grafik visualisasi data, dan integrasi dengan sistem perbankan memudahkan pengelolaan keuangan dan analisis data yang lebih mendalam. Meskipun memerlukan investasi awal dan penguasaan teknologi, pembukuan digital menawarkan manfaat jangka panjang yang signifikan bagi bisnis yang berkembang.

| Metode Pembukuan | Keunggulan | Kelemahan |

|---|---|---|

| Manual | Sederhana, murah, mudah dipelajari. | Rentan kesalahan, kurang efisien untuk transaksi banyak, sulit analisis data. |

| Digital | Akurat, efisien, analisis data mudah, akses data cepat, fitur pelaporan otomatis. | Membutuhkan investasi awal, perlu penguasaan teknologi. |

Metode Pembukuan Kas Bulanan

Pembukuan kas bulanan merupakan aktivitas penting dalam manajemen keuangan, baik untuk individu maupun bisnis. Ketepatan dan konsistensi dalam pencatatan akan memberikan gambaran yang akurat mengenai arus kas dan membantu dalam pengambilan keputusan keuangan yang efektif. Metode pembukuan yang dipilih akan berpengaruh signifikan terhadap kualitas informasi keuangan yang dihasilkan. Oleh karena itu, pemahaman mendalam terhadap berbagai metode dan kelebihan-kekurangannya sangat krusial.

Terdapat beberapa metode pembukuan kas bulanan yang umum digunakan, masing-masing dengan karakteristik dan penerapannya sendiri. Pemilihan metode yang tepat bergantung pada kompleksitas transaksi, kebutuhan informasi, dan sumber daya yang tersedia.

Tungkup ni angka, ale-ale, penting do marhite pembukuan uang kas bulanan. Marhite i, tarida ma angka pemasukan dohot pengeluaran sada bulan. Ima songon na mangatur sada pesta adat, ikkon rumang do perencanaanna. Laos songon i do muse di sekolah, ikkon teratur do administrasina, songon na tertera di Contoh Kalender Pendidikan na marisi angka kegiatan belajar mengajar.

Jadi, pemilihan pembukuan uang kas bulanan na teratur manghaporseai keuangan na sehat, songon halnya perencanaan pendidikan na teratur di sekolah. Marhite i, angka harta dohot pengeluaran na jelas mangalehon kedamaian di pambahenan.

Metode Kas Masuk-Kas Keluar

Metode kas masuk-kas keluar merupakan metode pembukuan sederhana yang mencatat transaksi keuangan hanya ketika kas benar-benar masuk atau keluar. Transaksi yang belum menghasilkan penerimaan atau pengeluaran kas tidak dicatat. Metode ini mudah dipahami dan diterapkan, cocok untuk usaha kecil dengan transaksi yang relatif sederhana. Namun, metode ini memiliki keterbatasan dalam memberikan gambaran yang komprehensif mengenai kinerja keuangan, karena mengabaikan transaksi piutang dan hutang.

Contoh penerapan metode kas masuk-kas keluar: Sebuah toko kelontong mencatat penjualan tunai sebesar Rp 1.000.000 dan pembelian barang dagang tunai sebesar Rp 500.000 pada suatu hari. Hanya kedua transaksi ini yang dicatat, sementara penjualan kredit atau pembelian kredit tidak dimasukkan dalam pembukuan harian.

Mangka, ale ale, marsiajar ma hita mambahas taringot tu Contoh Pembukuan Uang Kas Bulanan. Penting do i dijaga asa hepengta i tongtong tertib jala terkontrol. Sai ingat ma, angka-angka na i ma na mangatur hepengta, songon na mangatur jolma na deba di 10 Contoh Kondisi Tidak Aman i. Molo angka i hurang tertib, gabe ma songon jolma na hurang aman.

Jadi, angka-angka na teratur di pembukuan kas bulananta ma na mambahen hepengta aman jala terkendali. Sai ramot ma i, asa hepengta tongtong marhasil.

Metode Akrual

Berbeda dengan metode kas, metode akrual mencatat transaksi pada saat terjadinya, terlepas dari apakah kas telah diterima atau dikeluarkan. Pendapatan dicatat ketika jasa telah diberikan atau barang telah dikirim, meskipun pembayaran belum diterima. Begitu pula dengan biaya, yang dicatat ketika biaya tersebut telah terjadi, meskipun pembayaran belum dilakukan. Metode ini memberikan gambaran yang lebih akurat mengenai kinerja keuangan karena memperhitungkan seluruh transaksi yang relevan, termasuk piutang dan hutang. Namun, metode ini lebih kompleks dan membutuhkan pemahaman akuntansi yang lebih mendalam.

Langkah-langkah detail pembukuan kas bulanan dengan metode akrual:

- Identifikasi semua transaksi keuangan selama bulan tersebut, termasuk penerimaan dan pengeluaran kas, piutang, dan hutang.

- Klasifikasikan setiap transaksi berdasarkan jenisnya (misalnya, penjualan, pembelian, biaya operasional, gaji).

- Buat jurnal umum untuk mencatat setiap transaksi, termasuk tanggal, deskripsi, akun yang terpengaruh, dan jumlahnya.

- Posting jurnal umum ke buku besar, yang merupakan catatan detail dari setiap akun.

- Buat neraca saldo untuk memeriksa keseimbangan akun-akun di buku besar.

- Siapkan laporan keuangan, seperti laporan laba rugi dan neraca, berdasarkan data yang telah dicatat.

Perbandingan Metode Kas dan Akrual

| Karakteristik | Metode Kas | Metode Akrual |

|---|---|---|

| Pencatatan Transaksi | Saat kas masuk/keluar | Saat transaksi terjadi |

| Piutang dan Hutang | Tidak dicatat | Dicatat |

| Kompleksitas | Sederhana | Kompleks |

| Akurasi Informasi Keuangan | Kurang akurat | Lebih akurat |

| Kegunaan | Cocok untuk usaha kecil dengan transaksi sederhana | Cocok untuk usaha yang lebih besar dan kompleks |

Format Pembukuan Kas Bulanan

Pembukuan kas bulanan merupakan aktivitas pencatatan seluruh transaksi keuangan yang terjadi dalam satu bulan. Sistematika pencatatan yang terorganisir sangat krusial untuk memantau arus kas, mengevaluasi kinerja keuangan, dan membuat perencanaan keuangan yang efektif, baik untuk individu maupun bisnis. Format pembukuan yang tepat akan memudahkan proses analisis data keuangan dan pengambilan keputusan yang tepat. Berikut beberapa contoh format pembukuan kas bulanan yang dapat diterapkan.

Format Pembukuan Kas Bulanan Sederhana

Format sederhana ini cocok untuk individu atau bisnis dengan transaksi keuangan yang relatif sedikit. Tabel ini menyajikan informasi dasar yang diperlukan untuk melacak penerimaan dan pengeluaran.

| Tanggal | Keterangan | Penerimaan | Pengeluaran | Saldo |

|---|---|---|---|---|

| 01-Jan-2024 | Saldo Awal | 1000000 | 1000000 | |

| 05-Jan-2024 | Gaji | 5000000 | 6000000 | |

| 10-Jan-2024 | Belanja Bulanan | 2000000 | 4000000 | |

| 15-Jan-2024 | Bayar Tagihan Listrik | 500000 | 3500000 |

Format Pembukuan Kas Bulanan Detail

Format detail memberikan informasi yang lebih lengkap dan terstruktur, memungkinkan analisis yang lebih mendalam. Kolom tambahan seperti nomor bukti transaksi, jenis transaksi, dan kode akun memudahkan pelacakan dan audit.

| Tanggal | No. Bukti | Jenis Transaksi | Kode Akun | Keterangan | Penerimaan | Pengeluaran | Saldo |

|---|---|---|---|---|---|---|---|

| 01-Jan-2024 | – | Saldo Awal | 101 | Saldo Awal | 1000000 | 1000000 | |

| 05-Jan-2024 | 001 | Penghasilan | 401 | Gaji | 5000000 | 6000000 | |

| 10-Jan-2024 | 002 | Pengeluaran | 501 | Belanja Bulanan | 2000000 | 4000000 | |

| 15-Jan-2024 | 003 | Pengeluaran | 502 | Bayar Tagihan Listrik | 500000 | 3500000 |

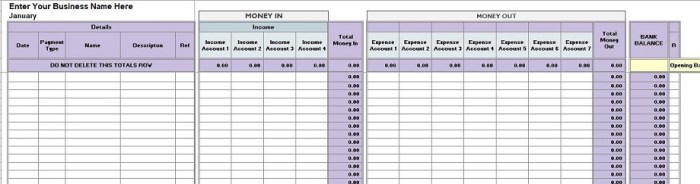

Pembuatan Format Pembukuan Kas Bulanan Menggunakan Spreadsheet

Software spreadsheet seperti Microsoft Excel atau Google Sheets menawarkan fitur-fitur yang memudahkan pembuatan dan pengelolaan format pembukuan kas bulanan. Penggunaan rumus otomatis untuk menghitung saldo, fitur filter dan sorting, serta kemampuan untuk membuat grafik dan chart, membuat analisis data keuangan menjadi lebih efisien dan efektif. Penggunaan fitur-fitur ini akan meningkatkan akurasi dan kecepatan dalam proses pembukuan.

Contoh Pembukuan Kas Bulanan untuk Bisnis Kecil

Pembukuan untuk bisnis kecil perlu mencakup penjualan, pembelian, dan pengeluaran operasional. Formatnya perlu disesuaikan dengan jenis bisnis dan kompleksitas transaksi. Sistem penomoran bukti transaksi yang terorganisir menjadi sangat penting untuk keperluan pelaporan dan audit. Contohnya, penjualan dapat dibedakan berdasarkan jenis produk atau layanan, sementara pembelian dapat dikategorikan berdasarkan jenis barang atau jasa.

| Tanggal | No. Bukti | Keterangan | Penjualan | Pembelian | Pengeluaran Operasional | Saldo |

|---|---|---|---|---|---|---|

| 01-Jan-2024 | – | Saldo Awal | 5000000 | |||

| 05-Jan-2024 | 001 | Penjualan Produk A | 1000000 | 6000000 | ||

| 10-Jan-2024 | 002 | Pembelian Bahan Baku | 500000 | 5500000 | ||

| 15-Jan-2024 | 003 | Gaji Karyawan | 2000000 | 3500000 |

Contoh Pembukuan Kas Bulanan untuk Keperluan Pribadi

Pembukuan pribadi fokus pada penghasilan, pengeluaran kebutuhan sehari-hari, dan tabungan. Formatnya bisa lebih sederhana dibandingkan pembukuan bisnis, namun tetap penting untuk memantau keuangan pribadi dan membuat perencanaan anggaran yang efektif. Membedakan pengeluaran berdasarkan kategori (misalnya, makanan, transportasi, hiburan) akan membantu dalam menganalisis pola pengeluaran.

| Tanggal | Keterangan | Penghasilan | Pengeluaran | Tabungan | Saldo |

|---|---|---|---|---|---|

| 01-Jan-2024 | Saldo Awal | 2000000 | |||

| 05-Jan-2024 | Gaji | 5000000 | 7000000 | ||

| 10-Jan-2024 | Belanja Kebutuhan | 1000000 | 6000000 | ||

| 15-Jan-2024 | Tabungan | 1000000 | 5000000 |

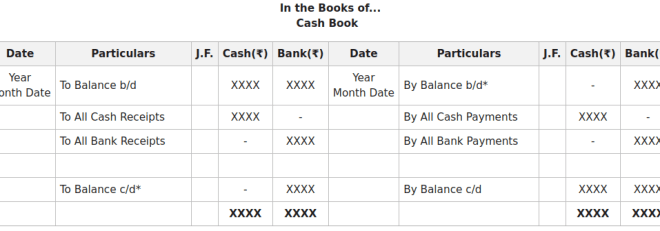

Contoh Pembukuan Uang Kas Bulanan

Pembukuan kas merupakan aktivitas fundamental dalam pengelolaan keuangan, baik untuk bisnis kecil maupun individu. Ketelitian dan konsistensi dalam mencatat setiap transaksi sangat krusial untuk memperoleh gambaran akurat tentang arus kas dan memudahkan pengambilan keputusan finansial yang tepat. Artikel ini akan menyajikan contoh-contoh pembukuan kas bulanan yang komprehensif, mencakup berbagai jenis transaksi dan penanganan potensial perbedaan saldo.

Tungkup ni angka-angka di buku kas bulanan, sada cara na ringkas asa marujuk tu angka pengeluaran dohot pemasukan. Namun, asa lam lengkap jala teratur, boi do dipadomu tu sistem jurnal. Mamangkei jurnal, songon na tarsurat di Contoh Kelebihan Dan Kekurangan Jurnal , mangalehon gambaran na lebih rinci taringot transaksi keuangan. Ala ni, penggunaan jurnal i boi mambahen pembukuan uang kas bulanan lam sistematis jala mudah dipahami, hususna molo dibahen secara teratur jala rapi.

Jadi, penggunaan jurnal i mangurupi angka-angka di buku kas bulanan lam tertib jala akurat.

Contoh Pembukuan Kas Bulanan untuk Bisnis Kecil

Berikut contoh pembukuan kas bulanan selama satu minggu untuk bisnis kecil yang menjual produk makanan ringan. Contoh ini mencakup penjualan, pembelian barang dagang, dan biaya operasional. Detail transaksi, sumber penerimaan, dan tujuan pengeluaran akan dijelaskan secara rinci.

| Tanggal | Keterangan | Penerimaan (Rp) | Pengeluaran (Rp) | Saldo (Rp) |

|---|---|---|---|---|

| 1 Jan | Saldo Awal | 10.000.000 | ||

| 2 Jan | Penjualan Tunai | 500.000 | 10.500.000 | |

| 2 Jan | Pembelian Bahan Baku | 200.000 | 10.300.000 | |

| 3 Jan | Penjualan Tunai | 700.000 | 11.000.000 | |

| 3 Jan | Biaya Listrik | 150.000 | 10.850.000 | |

| 4 Jan | Penjualan Tunai | 600.000 | 11.450.000 | |

| 4 Jan | Pembelian Kemasan | 100.000 | 11.350.000 | |

| 5 Jan | Penjualan Tunai | 400.000 | 11.750.000 | |

| 5 Jan | Biaya Gaji Karyawan | 2.000.000 | 9.750.000 | |

| 6 Jan | Penjualan Tunai | 800.000 | 10.550.000 | |

| 7 Jan | Biaya Sewa | 500.000 | 10.050.000 |

Contoh Pembukuan Kas Bulanan untuk Individu

Berikut contoh pembukuan kas pribadi selama bulan Januari 2024. Contoh ini mencakup penghasilan, pengeluaran, dan tabungan.

Contoh Pembukuan Kas Pribadi Bulan Januari 2024:

Tanggal Keterangan Penerimaan (Rp) Pengeluaran (Rp) Saldo (Rp) 1 Jan Gaji 5.000.000 5.000.000 5 Jan Belanja Kebutuhan Rumah Tangga 1.000.000 4.000.000 10 Jan Transfer ke Tabungan 1.000.000 5.000.000 15 Jan Bayar Tagihan Listrik 300.000 4.700.000 20 Jan Bonus 500.000 5.200.000 25 Jan Belanja Hiburan 700.000 4.500.000 31 Jan Saldo Akhir 4.500.000

Pencatatan Transaksi Non-Tunai

Transaksi non-tunai, seperti transaksi kartu kredit atau transfer bank, harus dicatat dengan teliti dalam pembukuan kas. Untuk transaksi kartu kredit, catat tanggal transaksi, nominal, dan keterangan detail. Kemudian, pada saat pembayaran tagihan kartu kredit, catat sebagai pengeluaran kas. Untuk transaksi transfer bank, catat tanggal, nominal, sumber, dan tujuan transfer, serta keterangan yang relevan. Pastikan untuk memperhatikan selisih waktu antara transaksi dan pencatatannya untuk menghindari ketidakakuratan.

Penanganan Perbedaan Saldo Kas

Perbedaan saldo kas di akhir bulan dapat terjadi karena berbagai faktor, seperti kesalahan pencatatan, transaksi yang terlewat, atau kehilangan uang kas. Untuk mengatasi hal ini, lakukan rekonsiliasi bank secara berkala. Bandingkan saldo buku kas dengan saldo rekening bank. Identifikasi dan teliti setiap perbedaan, lalu buat penyesuaian yang diperlukan dalam buku kas. Dokumentasikan semua penyesuaian dengan jelas. Jika perbedaan signifikan dan tidak dapat dijelaskan, lakukan investigasi lebih lanjut untuk menemukan penyebabnya.

Tips dan Trik Pembukuan Kas Bulanan yang Efektif

Pembukuan kas bulanan yang efektif merupakan kunci keberhasilan pengelolaan keuangan, baik untuk individu maupun bisnis. Ketepatan dan efisiensi dalam mencatat arus kas akan memberikan gambaran yang jelas mengenai kondisi keuangan dan membantu dalam pengambilan keputusan yang tepat. Berikut beberapa tips dan trik untuk mencapai pembukuan kas bulanan yang optimal.

Pemilihan Metode Pembukuan yang Tepat

Metode pembukuan yang tepat akan sangat bergantung pada kompleksitas transaksi keuangan dan kebutuhan pengguna. Untuk individu dengan transaksi sederhana, metode pencatatan manual dalam buku kas atau spreadsheet sederhana mungkin sudah cukup. Namun, untuk bisnis dengan transaksi yang lebih kompleks dan volume yang besar, sistem pembukuan berbasis software akuntansi akan lebih efisien dan akurat. Pertimbangan lain adalah kemampuan pengguna dalam mengoperasikan sistem tersebut. Pemilihan metode yang sesuai dengan kemampuan dan kompleksitas transaksi akan menjamin keakuratan dan efisiensi pembukuan.

Pentingnya Kerapihan dan Keakuratan Data

Kerapihan dan keakuratan data merupakan pilar utama dalam pembukuan kas bulanan. Data yang tidak rapi dan akurat akan mengakibatkan kesulitan dalam menganalisis keuangan, membuat laporan keuangan yang menyesatkan, dan bahkan berpotensi menimbulkan masalah hukum. Setiap transaksi harus dicatat secara lengkap dan detail, termasuk tanggal, deskripsi transaksi, jumlah uang masuk dan keluar, serta sumber dan tujuan dana. Penggunaan kode atau kategori yang konsisten juga akan mempermudah proses pengorganisasian dan analisis data. Sistem penomoran transaksi yang berurutan juga akan membantu dalam mendeteksi dan memperbaiki kesalahan pencatatan.

Rekomendasi Software atau Aplikasi Pembukuan

Berbagai software dan aplikasi pembukuan tersedia di pasaran, mulai dari yang sederhana hingga yang kompleks dan terintegrasi. Beberapa contoh software yang populer antara lain adalah Xero, QuickBooks, dan Zoho Books untuk bisnis. Untuk individu, aplikasi seperti Money Manager Expense & Budget atau Personal Capital dapat menjadi pilihan yang tepat. Pemilihan software atau aplikasi harus disesuaikan dengan kebutuhan dan kemampuan pengguna. Pertimbangkan fitur-fitur yang ditawarkan, kemudahan penggunaan, dan biaya berlangganan (jika ada).

Cara Mengatasi Kesalahan Umum dalam Pembukuan Kas Bulanan

Kesalahan umum dalam pembukuan kas bulanan seringkali terjadi karena kelalaian atau kurangnya pemahaman. Kesalahan pencatatan jumlah uang, tanggal yang salah, atau deskripsi transaksi yang tidak jelas merupakan contoh kesalahan yang umum terjadi. Untuk mencegah hal tersebut, lakukan pengecekan berkala terhadap catatan keuangan. Lakukan rekonsiliasi bank secara rutin untuk membandingkan saldo buku kas dengan saldo rekening bank. Jika ditemukan kesalahan, segera lakukan koreksi dengan membuat catatan koreksi yang jelas dan terdokumentasi dengan baik. Penggunaan sistem pembukuan terintegrasi dapat meminimalisir potensi kesalahan manusia. Selain itu, pelatihan atau konsultasi dengan ahli akuntansi dapat membantu meningkatkan pemahaman dan keahlian dalam pembukuan kas bulanan.

Pertanyaan Umum Seputar Pembukuan Kas Bulanan

Pembukuan kas bulanan yang akurat dan terstruktur merupakan fondasi penting dalam pengelolaan keuangan yang sehat, baik untuk individu maupun bisnis. Memahami berbagai metode, teknik pencatatan, dan perangkat lunak yang tersedia, serta mampu mengatasi kesalahan yang mungkin terjadi, adalah kunci keberhasilan dalam proses ini. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering muncul terkait pembukuan kas bulanan.

Perbedaan Metode Kas dan Akrual dalam Pembukuan

Metode kas dan akrual merupakan dua pendekatan berbeda dalam mencatat transaksi keuangan. Metode kas mencatat transaksi hanya ketika uang tunai benar-benar diterima atau dibayarkan. Sebagai contoh, penjualan barang secara kredit tidak dicatat sampai pembayaran diterima. Sebaliknya, metode akrual mencatat pendapatan dan pengeluaran ketika transaksi terjadi, terlepas dari kapan uang tunai diterima atau dibayarkan. Misalnya, penjualan barang secara kredit akan dicatat pada saat penjualan, meskipun pembayaran diterima di kemudian hari. Pemilihan metode bergantung pada kebutuhan dan kompleksitas entitas yang melakukan pembukuan. Metode kas lebih sederhana dan cocok untuk usaha kecil dengan transaksi sederhana, sementara metode akrual lebih kompleks namun memberikan gambaran keuangan yang lebih akurat dan komprehensif, terutama untuk bisnis yang lebih besar dengan transaksi yang kompleks dan tertunda.

Pencatatan Transaksi Non-Tunai dalam Pembukuan Kas

Transaksi non-tunai, seperti pembayaran melalui kartu kredit atau transfer bank, memerlukan pencatatan yang cermat dalam pembukuan kas. Meskipun bukan uang tunai secara langsung, transaksi ini tetap berpengaruh pada arus kas. Pencatatannya dapat dilakukan dengan mencatat transaksi tersebut sebagai penerimaan atau pengeluaran, dengan mencantumkan metode pembayaran yang digunakan. Sebagai contoh, jika Anda menerima pembayaran melalui transfer bank sebesar Rp 1.000.000, maka catatlah sebagai penerimaan kas sebesar Rp 1.000.000 dengan keterangan “Transfer Bank BCA”. Hal ini penting untuk menjaga agar catatan keuangan tetap komprehensif dan akurat, mencerminkan seluruh aktivitas keuangan meskipun tidak melibatkan uang tunai secara langsung.

Rekomendasi Perangkat Lunak untuk Pembukuan Kas Bulanan

Tersedia berbagai perangkat lunak pembukuan yang dapat membantu dalam mengelola dan mencatat transaksi keuangan. Pemilihan perangkat lunak bergantung pada kebutuhan dan skala bisnis. Untuk usaha kecil dengan transaksi sederhana, spreadsheet seperti Microsoft Excel atau Google Sheets dapat digunakan. Namun, untuk bisnis yang lebih besar dan kompleks, perangkat lunak pembukuan terintegrasi seperti Accurate Online, MYOB, atau Zahir Accounting menawarkan fitur yang lebih canggih, termasuk pembuatan laporan keuangan otomatis, manajemen persediaan, dan integrasi dengan platform perbankan. Pertimbangan utama dalam memilih perangkat lunak adalah kemudahan penggunaan, fitur yang ditawarkan, dan biaya berlangganan (jika ada).

Penanganan Kesalahan dalam Pembukuan Kas Bulanan

Kesalahan dalam pembukuan kas dapat terjadi, baik yang disebabkan oleh human error maupun kesalahan sistem. Jika ditemukan kesalahan, segera lakukan koreksi dengan membuat jurnal koreksi. Jurnal koreksi mencatat penyesuaian terhadap kesalahan yang telah dilakukan, memastikan catatan keuangan tetap akurat dan konsisten. Sebagai contoh, jika terdapat kesalahan pencatatan pengeluaran sebesar Rp 100.000, maka buatlah jurnal koreksi dengan mencatat pengurangan pengeluaran sebesar Rp 100.000 dan penambahan kas sebesar Rp 100.000, dengan keterangan yang jelas menjelaskan koreksi tersebut. Menjaga catatan yang rapi dan teratur, serta melakukan pengecekan berkala, dapat meminimalisir terjadinya kesalahan.

Pembuatan Laporan Keuangan Sederhana dari Data Pembukuan Kas Bulanan, Contoh Pembukuan Uang Kas Bulanan

Laporan keuangan sederhana, seperti laporan laba rugi dan laporan arus kas, dapat dibuat dari data pembukuan kas bulanan. Laporan laba rugi menunjukkan pendapatan dan pengeluaran selama periode tertentu, menghasilkan angka laba atau rugi. Laporan arus kas menunjukkan pergerakan uang kas masuk dan keluar. Data yang dibutuhkan untuk membuat laporan ini meliputi total pendapatan, total pengeluaran, dan saldo kas awal dan akhir. Dengan menggunakan spreadsheet atau perangkat lunak pembukuan, laporan ini dapat dibuat dengan mudah dan visualisasi data keuangan yang jelas.