Memahami Polis Asuransi Jiwa: Contoh Polis Asuransi Jiwa

Contoh Polis Asuransi Jiwa – Asuransi jiwa, sebuah jaring pengaman finansial bagi keluarga tercinta. Bayangkan, kehilangan sosok penting dalam keluarga bisa menimbulkan guncangan finansial yang luar biasa. Di sinilah peran asuransi jiwa begitu krusial, memberikan ketenangan dan jaminan masa depan yang lebih cerah, bahkan di tengah ketidakpastian.

Polis asuransi jiwa adalah bukti tertulis dari perjanjian antara Anda sebagai tertanggung dan perusahaan asuransi. Dokumen ini menjabarkan secara detail hak dan kewajiban kedua belah pihak, mencakup jumlah pertanggungan, premi yang harus dibayarkan, serta berbagai ketentuan lainnya. Memahami polis asuransi jiwa Anda adalah kunci untuk memanfaatkan manfaatnya secara maksimal.

Jenis-jenis Polis Asuransi Jiwa

Beragam jenis polis asuransi jiwa tersedia di Indonesia, masing-masing dirancang untuk memenuhi kebutuhan dan kondisi finansial yang berbeda. Memilih polis yang tepat akan memastikan Anda mendapatkan perlindungan yang optimal sesuai dengan kondisi keluarga Anda.

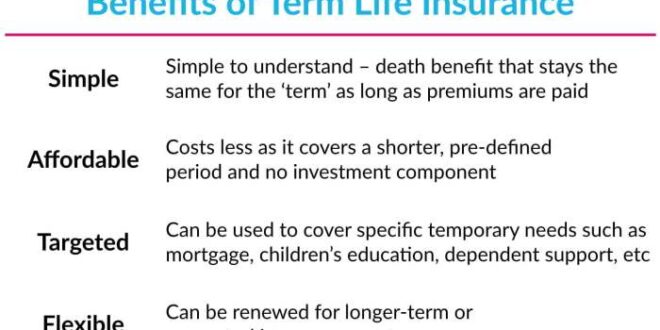

- Asuransi Jiwa Berjangka (Term Life Insurance): Memberikan perlindungan selama jangka waktu tertentu. Jika tertanggung meninggal dunia dalam periode tersebut, ahli waris akan menerima manfaat pertanggungan. Biaya premi relatif terjangkau, ideal bagi mereka yang menginginkan perlindungan jangka pendek dengan budget terbatas.

- Asuransi Jiwa Seumur Hidup (Whole Life Insurance): Memberikan perlindungan sepanjang hidup tertanggung. Selain manfaat kematian, beberapa polis juga menawarkan nilai tunai yang dapat diambil sebagian atau seluruhnya. Premi cenderung lebih tinggi daripada asuransi berjangka, namun memberikan perlindungan yang lebih komprehensif.

- Asuransi Jiwa Unit Link: Menggabungkan perlindungan asuransi jiwa dengan investasi. Sebagian premi dialokasikan untuk investasi di berbagai instrumen pasar modal, sehingga nilai investasi dapat berkembang seiring waktu. Risiko investasi ditanggung oleh pemegang polis, namun potensi keuntungannya juga lebih besar.

- Asuransi Jiwa Endowment: Memberikan perlindungan jiwa dan manfaat uang pertanggungan jika tertanggung masih hidup setelah jangka waktu tertentu. Mirip dengan asuransi berjangka, tetapi dengan tambahan manfaat jika tertanggung masih hidup hingga akhir masa polis.

Contoh Polis Asuransi Jiwa dan Detailnya

Mari kita lihat contoh konkret dari masing-masing jenis polis asuransi jiwa.

- Asuransi Jiwa Berjangka: Bayangkan seorang ayah muda berusia 30 tahun mengambil polis asuransi jiwa berjangka selama 20 tahun dengan pertanggungan Rp 500 juta. Jika ia meninggal dunia dalam 20 tahun tersebut, keluarganya akan menerima Rp 500 juta.

- Asuransi Jiwa Seumur Hidup: Seorang individu yang ingin memastikan warisan finansial bagi keluarganya bisa memilih polis seumur hidup dengan pertanggungan Rp 1 miliar. Keluarga akan menerima Rp 1 miliar kapan pun ia meninggal dunia.

- Asuransi Jiwa Unit Link: Seorang profesional muda yang ingin membangun portofolio investasi sambil mendapatkan perlindungan jiwa bisa memilih polis unit link. Premi sebagian dialokasikan ke investasi saham dan obligasi, memberikan potensi pertumbuhan investasi di samping perlindungan jiwa.

- Asuransi Jiwa Endowment: Seseorang yang ingin mendapatkan uang tunai setelah 20 tahun dan juga perlindungan jiwa dapat memilih polis endowment. Misalnya, pertanggungan Rp 1 miliar akan dibayarkan jika ia meninggal dunia sebelum 20 tahun, atau Rp 1 miliar akan dibayarkan kepadanya jika ia masih hidup setelah 20 tahun.

Tabel Perbandingan Polis Asuransi Jiwa

Berikut tabel perbandingan beberapa jenis polis asuransi jiwa, perlu diingat bahwa ini hanya contoh dan angka premi dapat bervariasi tergantung perusahaan asuransi dan profil tertanggung.

| Jenis Polis | Manfaat | Biaya Premi (estimasi per bulan) | Syarat |

|---|---|---|---|

| Asuransi Jiwa Berjangka | Pertanggungan kematian selama periode tertentu | Rp 100.000 – Rp 500.000 | Usia, kesehatan, jumlah pertanggungan |

| Asuransi Jiwa Seumur Hidup | Pertanggungan kematian seumur hidup, mungkin nilai tunai | Rp 500.000 – Rp 2.000.000 | Usia, kesehatan, jumlah pertanggungan |

| Asuransi Jiwa Unit Link | Pertanggungan kematian dan investasi | Rp 500.000 – Rp 2.000.000 | Usia, kesehatan, jumlah pertanggungan, pilihan investasi |

| Asuransi Jiwa Endowment | Pertanggungan kematian atau manfaat uang pertanggungan jika masih hidup setelah jangka waktu tertentu | Rp 200.000 – Rp 1.000.000 | Usia, kesehatan, jumlah pertanggungan, jangka waktu |

Skenario Kasus Penggunaan Polis Asuransi Jiwa

Mari kita bayangkan dua skenario berbeda untuk melihat bagaimana asuransi jiwa dapat memberikan solusi yang tepat.

- Keluarga Muda: Sebuah keluarga muda dengan dua anak kecil sangat membutuhkan perlindungan finansial. Asuransi jiwa berjangka dengan pertanggungan yang cukup untuk menutupi biaya pendidikan anak-anak dan kebutuhan hidup keluarga hingga anak-anak dewasa menjadi pilihan yang bijak. Jika terjadi hal yang tidak diinginkan, keluarga tetap terlindungi secara finansial.

- Keluarga dengan Anak Dewasa: Sebuah keluarga dengan anak-anak yang sudah dewasa mungkin lebih fokus pada perlindungan finansial jangka panjang. Asuransi jiwa seumur hidup atau unit link bisa menjadi pilihan yang tepat. Asuransi seumur hidup memberikan ketenangan batin, sementara unit link menawarkan perlindungan sekaligus potensi pertumbuhan investasi untuk masa pensiun.

Komponen Penting dalam Polis Asuransi Jiwa

Sahabat-sahabatku yang bijak, melindungi masa depan keluarga adalah tanggung jawab mulia yang patut kita apresiasi. Asuransi jiwa menjadi benteng kokoh dalam mewujudkan impian tersebut. Namun, agar perlindungan maksimal terwujud, memahami isi polis asuransi jiwa adalah kunci utama. Mari kita telusuri bersama komponen-komponen penting yang akan memberikan ketenangan jiwa bagi Anda dan keluarga tercinta.

Manfaat dan Perlindungan yang Ditawarkan

Polis asuransi jiwa bukan sekadar selembar kertas, melainkan janji perlindungan finansial yang nyata. Di dalamnya tertuang berbagai manfaat dan perlindungan yang disesuaikan dengan kebutuhan Anda. Manfaat utama tentu saja adalah pembayaran sejumlah uang pertanggungan kepada ahli waris jika tertanggung meninggal dunia. Namun, banyak polis juga menawarkan manfaat tambahan, seperti pengembalian premi, proteksi kecelakaan, dan bahkan proteksi penyakit kritis. Keunggulan ini akan memberikan rasa aman dan meringankan beban finansial keluarga di masa-masa sulit.

Klausul Penting dalam Polis Asuransi Jiwa

Sebelum menandatangani polis, perhatikan beberapa klausul penting. Pahami dengan detail tentang masa berlaku polis, syarat dan ketentuan klaim, besaran premi, dan pengecualian-pengecualian yang mungkin berlaku. Kejelasan dalam memahami klausul-klausul ini akan mencegah kesalahpahaman di kemudian hari dan memastikan klaim Anda diproses dengan lancar. Jangan ragu untuk bertanya kepada agen asuransi jika ada hal yang kurang jelas. Ingat, kejelasan informasi adalah pondasi dari perlindungan yang optimal.

- Masa berlaku polis: Ketahui kapan polis berakhir dan bagaimana cara memperpanjangnya.

- Syarat dan ketentuan klaim: Pahami persyaratan dokumen dan prosedur yang harus dipenuhi saat mengajukan klaim.

- Besaran premi: Pastikan Anda memahami metode pembayaran premi dan konsekuensi keterlambatan pembayaran.

- Pengecualian: Ketahui kondisi-kondisi tertentu yang mungkin tidak tercakup dalam polis asuransi jiwa Anda.

Pentingnya Membaca Polis Asuransi Jiwa Sebelum Menandatanganinya

Jangan pernah menandatangani polis asuransi jiwa sebelum membacanya dengan teliti. Polis ini adalah kontrak hukum yang mengikat, dan memahami isi polis secara menyeluruh akan melindungi hak-hak Anda dan keluarga Anda. Luangkan waktu untuk memahaminya, dan jangan ragu untuk meminta penjelasan dari agen asuransi jika ada yang tidak jelas. Ini adalah investasi untuk masa depan yang lebih aman dan terjamin.

Ilustrasi Skenario Klaim Asuransi Jiwa

Bayangkan Bapak Andi, seorang kepala keluarga yang telah memiliki polis asuransi jiwa sejak lima tahun lalu. Suatu hari, Bapak Andi mengalami kecelakaan yang menyebabkan beliau meninggal dunia. Berkat polis asuransi jiwanya, keluarga Bapak Andi mendapatkan santunan sebesar Rp 500.000.000,- yang dapat digunakan untuk membiayai pendidikan anak-anaknya dan memenuhi kebutuhan keluarga. Proses klaim diawali dengan pelaporan kejadian kepada pihak asuransi, kemudian menyerahkan dokumen-dokumen yang dibutuhkan, seperti surat kematian, salinan KTP ahli waris, dan sertifikat polis. Setelah diverifikasi, pihak asuransi akan memproses pembayaran santunan kepada ahli waris Bapak Andi. Proses ini tentu saja membutuhkan waktu, tetapi dengan dokumen yang lengkap dan proses yang transparan, klaim akan diproses dengan cepat dan efisien.

Memilih Polis Asuransi Jiwa yang Tepat

Sahabat-sahabatku yang bijak, melindungi masa depan keluarga adalah sebuah kewajiban yang mulia. Asuransi jiwa menjadi benteng pertahanan finansial yang kokoh di tengah ketidakpastian hidup. Memilih polis yang tepat bukan sekadar transaksi, melainkan investasi untuk menjamin keamanan dan kesejahteraan orang-orang tercinta. Mari kita telusuri langkah-langkah cerdas dalam memilih polis asuransi jiwa yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Faktor-faktor Penting dalam Pemilihan Polis Asuransi Jiwa

Sebelum memutuskan, perhatikan beberapa faktor kunci ini. Ketepatan pilihan akan berdampak signifikan pada perlindungan finansial keluarga Anda. Jangan sampai terburu-buru, karena ini investasi jangka panjang yang sangat penting.

- Kebutuhan Perlindungan: Tentukan jumlah pertanggungan yang dibutuhkan berdasarkan gaya hidup, tanggungan keluarga, dan rencana keuangan masa depan. Pertimbangkan inflasi dan kebutuhan hidup di masa mendatang.

- Kemampuan Finansial: Pilih premi yang sesuai dengan kemampuan finansial Anda tanpa membebani anggaran bulanan. Jangan sampai perlindungan malah membuat keuangan Anda terbebani.

- Jenis Polis: Pahami perbedaan antara polis asuransi jiwa tradisional, unit link, dan asuransi jiwa berjangka. Pilih jenis polis yang paling sesuai dengan profil risiko dan tujuan keuangan Anda.

- Reputasi Perusahaan Asuransi: Pilih perusahaan asuransi yang terpercaya, memiliki reputasi baik, dan memiliki rating keuangan yang solid. Ini menjamin klaim Anda akan diproses dengan lancar.

- Fitur dan Manfaat Tambahan: Pertimbangkan fitur tambahan seperti proteksi penyakit kritis, investasi, atau manfaat tambahan lainnya yang sesuai dengan kebutuhan Anda. Beberapa polis menawarkan fitur-fitur menarik yang bisa sangat membantu.

Panduan Langkah demi Langkah Memilih Polis Asuransi Jiwa

Proses pemilihan polis asuransi jiwa yang tepat membutuhkan perencanaan yang matang. Ikuti langkah-langkah berikut untuk memastikan Anda membuat keputusan yang tepat dan bijak.

- Tentukan Kebutuhan Perlindungan: Hitung total kebutuhan finansial keluarga Anda jika terjadi hal yang tidak diinginkan. Pertimbangkan biaya pendidikan anak, cicilan rumah, dan kebutuhan hidup sehari-hari.

- Tetapkan Anggaran Premi: Tentukan jumlah premi yang mampu Anda bayarkan setiap bulan atau tahunnya tanpa mengganggu stabilitas keuangan Anda.

- Bandingkan Beberapa Penawaran: Bandingkan penawaran dari beberapa perusahaan asuransi jiwa ternama. Perhatikan jenis polis, manfaat, premi, dan reputasi perusahaan.

- Konsultasikan dengan Penasihat Keuangan: Konsultasikan dengan penasihat keuangan untuk mendapatkan saran yang tepat dan sesuai dengan profil risiko dan tujuan keuangan Anda. Mereka akan membantu Anda membuat keputusan yang paling tepat.

- Baca Dokumen Polis dengan Teliti: Sebelum menandatangani polis, bacalah semua dokumen dengan cermat. Pahami semua syarat dan ketentuan yang berlaku.

Perbandingan Beberapa Penawaran Polis Asuransi Jiwa

Berikut contoh perbandingan polis dari beberapa perusahaan asuransi jiwa ternama di Indonesia. Data ini bersifat ilustrasi dan dapat berubah sewaktu-waktu. Selalu cek informasi terbaru langsung dari perusahaan asuransi terkait.

| Perusahaan | Jenis Polis | Fitur Unggulan | Biaya Premi (Ilustrasi) |

|---|---|---|---|

| Perusahaan A | Asuransi Jiwa Berjangka | Pertanggungan meninggal dunia, premi terjangkau | Rp 500.000/bulan |

| Perusahaan B | Unit Link | Pertanggungan meninggal dunia, investasi, proteksi penyakit kritis | Rp 1.000.000/bulan |

| Perusahaan C | Asuransi Jiwa Tradisional | Pertanggungan meninggal dunia, nilai tunai, proteksi jangka panjang | Rp 750.000/bulan |

Catatan: Biaya premi bersifat ilustrasi dan dapat bervariasi tergantung usia, jumlah pertanggungan, dan fitur tambahan yang dipilih.

Format dan Struktur Polis Asuransi Jiwa

Pernahkah Anda merasa bingung ketika pertama kali menerima polis asuransi jiwa? Dokumen yang terkesan rumit ini sebenarnya menyimpan kunci keamanan finansial keluarga Anda. Memahami format dan struktur polis asuransi jiwa adalah langkah krusial untuk memastikan perlindungan Anda berjalan optimal. Mari kita bongkar misteri di balik lembaran-lembaran ini dan temukan kekuatan yang tersimpan di dalamnya!

Format Standar Polis Asuransi Jiwa

Polis asuransi jiwa, meskipun tampak kompleks, mengikuti format standar yang dirancang untuk memberikan informasi yang jelas dan terstruktur. Tujuannya adalah agar Anda, sebagai pemegang polis, dapat dengan mudah memahami hak dan kewajiban Anda. Kejelasan ini memastikan tidak ada kesalahpahaman yang dapat merugikan Anda di masa depan.

Bagian-Bagian Penting dalam Polis Asuransi Jiwa dan Fungsinya, Contoh Polis Asuransi Jiwa

Sebuah polis asuransi jiwa yang komprehensif berisi berbagai bagian penting. Masing-masing bagian memiliki peran krusial dalam menentukan perlindungan yang Anda terima. Memahami fungsi setiap bagian ini akan membantu Anda mengambil keputusan yang tepat dan memanfaatkan polis asuransi jiwa secara maksimal.

- Data Tertanggung: Berisi informasi lengkap pemegang polis, termasuk nama, alamat, nomor identitas, dan tanggal lahir. Ini adalah identitas utama dalam polis.

- Data Penerima Manfaat: Mencantumkan siapa yang berhak menerima uang pertanggungan jika terjadi sesuatu pada tertanggung. Penentuan penerima manfaat sangat penting untuk memastikan uang pertanggungan sampai ke tangan yang tepat.

- Jumlah Uang Pertanggungan: Menyatakan jumlah uang yang akan dibayarkan oleh perusahaan asuransi kepada penerima manfaat jika tertanggung meninggal dunia atau mengalami kondisi tertentu sesuai perjanjian polis.

- Periode Perlindungan: Menentukan jangka waktu perlindungan asuransi berlaku. Ini bisa berupa jangka waktu tertentu (misalnya, 10 tahun) atau seumur hidup.

- Premi dan Cara Pembayaran: Menjelaskan besarnya premi yang harus dibayarkan dan metode pembayaran yang tersedia. Kejelasan ini mencegah kebingungan dalam hal pembayaran premi.

- Ketentuan dan Pengecualian: Mencantumkan kondisi-kondisi tertentu yang dapat mempengaruhi klaim asuransi, seperti pengecualian untuk kematian akibat bunuh diri dalam periode tertentu.

- Prosedur Pengajuan Klaim: Memberikan panduan langkah demi langkah tentang bagaimana mengajukan klaim jika terjadi peristiwa yang dijamin dalam polis.

Contoh Format Polis Asuransi Jiwa Sederhana

Berikut contoh sederhana bagaimana beberapa poin penting tersebut ditampilkan dalam polis asuransi jiwa. Ingatlah bahwa ini hanyalah contoh sederhana, dan polis asuransi jiwa yang sebenarnya jauh lebih detail.

- Nama Tertanggung: Budi Santoso

- Nomor Polis: 1234567890

- Jumlah Uang Pertanggungan: Rp 500.000.000

- Periode Perlindungan: Seumur Hidup

- Premi Tahunan: Rp 5.000.000

- Penerima Manfaat: Ani Santoso (Istri)

Diagram Alur Proses Pengajuan Klaim Asuransi Jiwa

Proses pengajuan klaim asuransi jiwa dirancang untuk memastikan keadilan dan transparansi. Memahami alur proses ini akan membantu Anda mempersiapkan dokumen yang dibutuhkan dan mempercepat proses klaim.

- Kejadian yang dijamin polis terjadi (misalnya, kematian tertanggung).

- Pemberitahuan kepada perusahaan asuransi dalam jangka waktu yang ditentukan.

- Pengumpulan dokumen pendukung (surat kematian, akte kelahiran, dll.).

- Pengajuan dokumen klaim ke perusahaan asuransi.

- Verifikasi dokumen dan investigasi oleh perusahaan asuransi.

- Pembayaran uang pertanggungan kepada penerima manfaat.

Memahami Informasi Penting dalam Polis Asuransi Jiwa

Mempelajari polis asuransi jiwa Anda bukan sekadar membaca dokumen, melainkan memahami komitmen dan perlindungan yang Anda miliki. Perhatikan dengan cermat detail-detail penting seperti periode perlindungan, jumlah uang pertanggungan, dan berbagai ketentuan yang berlaku. Jangan ragu untuk bertanya kepada agen asuransi jika ada hal yang kurang jelas.

Periode perlindungan menentukan lamanya perlindungan yang diberikan. Jumlah uang pertanggungan adalah nilai yang akan diterima oleh ahli waris jika terjadi hal yang tidak diinginkan. Sementara ketentuan-ketentuan lainnya, seperti pengecualian dan prosedur klaim, sangat penting untuk dipahami agar Anda dapat memanfaatkan polis asuransi jiwa secara maksimal.

Pertanyaan Umum Seputar Polis Asuransi Jiwa

Memilih asuransi jiwa adalah langkah bijak untuk melindungi masa depan keluarga tercinta. Namun, banyak pertanyaan yang sering muncul seputar polis asuransi jiwa. Kejelasan dan pemahaman yang baik akan membantu Anda membuat keputusan yang tepat dan merasa tenang. Mari kita bahas beberapa pertanyaan umum yang sering diajukan.

Perbedaan Asuransi Jiwa Berjangka dan Asuransi Jiwa Seumur Hidup

Asuransi jiwa berjangka memberikan perlindungan selama periode waktu tertentu, misalnya 10, 20, atau 30 tahun. Jika tertanggung meninggal dunia dalam jangka waktu tersebut, ahli waris akan menerima manfaat. Setelah masa pertanggungan berakhir, polis tidak lagi aktif. Sementara itu, asuransi jiwa seumur hidup memberikan perlindungan sepanjang hidup tertanggung. Premi yang dibayarkan biasanya lebih tinggi, namun manfaatnya berlaku seumur hidup, memberikan ketenangan pikiran jangka panjang. Pilihan terbaik bergantung pada kebutuhan dan kondisi keuangan masing-masing individu. Pertimbangkan faktor seperti usia, kondisi kesehatan, dan tujuan keuangan Anda.

Cara Mengajukan Klaim Asuransi Jiwa

Proses pengajuan klaim asuransi jiwa umumnya dimulai dengan menghubungi perusahaan asuransi Anda segera setelah terjadi peristiwa yang menyebabkan klaim. Biasanya, Anda akan dihubungi oleh petugas klaim yang akan memandu Anda melalui langkah-langkah selanjutnya. Kecepatan dan kemudahan proses klaim sangat bergantung pada perusahaan asuransi dan jenis polis yang Anda miliki. Ketepatan dan kelengkapan dokumen yang Anda berikan juga akan berpengaruh pada kecepatan proses klaim.

Dokumen yang Dibutuhkan untuk Mengajukan Klaim Asuransi Jiwa

Dokumen yang dibutuhkan untuk pengajuan klaim biasanya termasuk salinan polis asuransi, surat kematian, dan berbagai dokumen identitas tertanggung dan ahli waris. Dokumen pendukung lainnya mungkin juga diperlukan, tergantung pada penyebab kematian dan persyaratan perusahaan asuransi. Sangat penting untuk memastikan semua dokumen lengkap dan akurat untuk mempercepat proses klaim. Sebaiknya, Anda menghubungi perusahaan asuransi Anda untuk mendapatkan daftar lengkap dokumen yang dibutuhkan.

Lama Proses Pencairan Klaim Asuransi Jiwa

Lama proses pencairan klaim asuransi jiwa bervariasi tergantung pada perusahaan asuransi, kelengkapan dokumen, dan kompleksitas kasus. Beberapa perusahaan asuransi dapat memproses klaim dalam waktu beberapa minggu, sementara yang lain mungkin membutuhkan waktu beberapa bulan. Komunikasi yang baik dengan perusahaan asuransi sangat penting untuk memantau perkembangan proses klaim. Kejelasan informasi dan dokumentasi yang lengkap akan membantu mempercepat proses tersebut. Contohnya, jika dokumen lengkap dan valid, prosesnya dapat selesai dalam waktu 1-2 bulan. Namun, jika ada kekurangan dokumen atau investigasi lebih lanjut yang diperlukan, waktu pencairan bisa lebih lama.

Dampak Tidak Membayar Premi Asuransi Jiwa

Jika premi asuransi jiwa tidak dibayar, polis asuransi Anda dapat mengalami masa tenggang (grace period), biasanya selama 30 hari. Setelah masa tenggang, polis asuransi Anda akan lapse (tidak berlaku) dan perlindungan Anda akan berakhir. Ini berarti Anda tidak akan lagi menerima manfaat jika terjadi peristiwa yang menyebabkan klaim. Beberapa perusahaan asuransi menawarkan opsi untuk melanjutkan polis setelah lapse, tetapi mungkin ada biaya tambahan atau persyaratan kesehatan yang perlu dipenuhi. Oleh karena itu, penting untuk selalu membayar premi tepat waktu untuk memastikan perlindungan Anda tetap aktif.