Memahami Tabel Angsuran Pinjaman

Contoh Tabel Angsuran Pinjaman – Meminjam uang untuk berbagai kebutuhan, dari renovasi rumah hingga pendidikan, seringkali melibatkan proses angsuran. Memahami tabel angsuran pinjaman sangat krusial agar Anda dapat merencanakan keuangan dengan baik dan menghindari jebakan finansial. Tabel ini memberikan gambaran jelas tentang kewajiban pembayaran Anda setiap bulan, hingga pinjaman lunas. Dengan pemahaman yang tepat, Anda bisa memilih skema pinjaman yang sesuai dengan kemampuan finansial.

Memahami Contoh Tabel Angsuran Pinjaman itu penting, agar kita bisa merencanakan keuangan dengan baik. Informasi detail seperti jumlah angsuran bulanan dan total bunga yang harus dibayarkan sangat krusial. Perencanaan yang matang juga perlu mempertimbangkan hal-hal lain, misalnya data pendukung seperti yang tercantum dalam Contoh Data Wali , jika pinjaman tersebut membutuhkan penjamin. Dengan begitu, proses pengajuan pinjaman akan lebih lancar dan terhindar dari masalah di kemudian hari.

Kembali ke Contoh Tabel Angsuran Pinjaman, memilih tabel yang tepat sesuai kemampuan finansial adalah kunci utama agar kita terhindar dari kesulitan ekonomi.

Komponen Utama Tabel Angsuran Pinjaman

Tabel angsuran pinjaman terdiri dari beberapa komponen kunci yang saling berkaitan. Memahami masing-masing komponen ini akan membantu Anda mengelola keuangan dengan lebih efektif.

Memahami Contoh Tabel Angsuran Pinjaman penting untuk perencanaan keuangan yang matang. Perencanaan ini tak hanya mencakup hal-hal finansial, namun juga mempersiapkan hal-hal tak terduga. Sebagai contoh, jika terjadi hal yang tidak diinginkan, seperti kehilangan orang terkasih, kita perlu mempersiapkan berbagai hal, termasuk susunan acara pemakaman. Untuk itu, referensi Contoh Susunan Acara Ibadah Pemakaman Kristen bisa sangat membantu.

Kembali ke topik utama, dengan tabel angsuran yang jelas, kita dapat mengelola keuangan dengan lebih baik dan lebih siap menghadapi berbagai kemungkinan di masa depan.

- Pokok: Bagian dari angsuran bulanan yang dialokasikan untuk melunasi jumlah pinjaman awal.

- Bunga: Biaya yang dikenakan oleh lembaga pemberi pinjaman atas penggunaan dana yang dipinjam. Besarnya bunga dipengaruhi oleh suku bunga dan sisa saldo pinjaman.

- Saldo: Sisa pinjaman yang belum terlunasi setelah setiap pembayaran angsuran. Saldo ini akan terus berkurang setiap bulannya hingga mencapai nol.

- Total Angsuran: Jumlah total yang harus dibayarkan setiap bulan, yang merupakan penjumlahan dari pokok dan bunga.

Contoh Tabel Angsuran Pinjaman Sederhana

Berikut contoh tabel angsuran pinjaman sederhana dengan jumlah pinjaman Rp 10.000.000, jangka waktu 1 tahun (12 bulan), dan bunga tetap 10% per tahun:

| Bulan | Pokok | Bunga | Total Angsuran | Saldo |

|---|---|---|---|---|

| 1 | Rp 833.333 | Rp 83.333 | Rp 916.666 | Rp 9.166.667 |

| 2 | Rp 833.333 | Rp 763.889 | Rp 916.666 | Rp 8.333.334 |

| 3 | Rp 833.333 | Rp 694.444 | Rp 916.666 | Rp 7.500.001 |

| … | … | … | … | … |

| 12 | Rp 833.333 | Rp 83.333 | Rp 916.666 | Rp 0 |

Catatan: Angka-angka di atas merupakan perhitungan sederhana dan mungkin berbeda dengan perhitungan sebenarnya dari lembaga keuangan.

Memahami Contoh Tabel Angsuran Pinjaman penting sebelum memulai usaha, agar kita bisa memproyeksikan arus kas secara akurat. Perencanaan keuangan yang matang, misalnya dengan mempelajari Contoh Bisnis Plan Makanan Sederhana Pdf , akan membantu Anda menentukan jumlah pinjaman yang tepat. Dengan begitu, Anda bisa menyesuaikan besaran angsuran dengan kemampuan finansial dan memastikan kelancaran operasional bisnis. Kembali ke Contoh Tabel Angsuran Pinjaman, perhitungan yang teliti akan mencegah Anda dari potensi kesulitan keuangan di masa mendatang.

Perhitungan Angsuran Bulanan Pinjaman

Perhitungan angsuran bulanan pinjaman melibatkan rumus anuitas. Rumus ini memperhitungkan jumlah pinjaman (P), suku bunga tahunan (i), dan jangka waktu pinjaman dalam bulan (n). Meskipun rumus tersebut kompleks, lembaga keuangan biasanya telah menyediakan kalkulator untuk memudahkan perhitungan.

Memahami contoh tabel angsuran pinjaman penting agar kita bisa merencanakan keuangan dengan baik. Perencanaan keuangan yang matang juga krusial, misalnya, saat mempersiapkan diri melamar pekerjaan. Misalnya, jika Anda berencana melamar pekerjaan di sektor pertambangan, silahkan lihat contoh surat lamaran yang baik di Contoh Surat Lamaran Kerja Tambang untuk meningkatkan peluang Anda. Dengan gaji yang terencana, Anda bisa lebih mudah menghitung kemampuan membayar angsuran pinjaman, sehingga pemilihan jenis pinjaman dan besarannya pun bisa lebih tepat.

Angsuran Bulanan = P * [i * (1 + i)^n] / [(1 + i)^n – 1]

Faktor yang Memengaruhi Besarnya Angsuran Pinjaman

Beberapa faktor utama menentukan besarnya angsuran bulanan yang harus dibayarkan. Pemahaman akan faktor-faktor ini sangat penting dalam memilih pinjaman yang sesuai dengan kemampuan finansial.

- Jumlah Pinjaman: Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan.

- Suku Bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah. Sebaliknya, jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih tinggi.

Contoh Kasus Perhitungan Angsuran Pinjaman: Bunga Flat dan Bunga Efektif

Perbedaan antara bunga flat dan bunga efektif signifikan dalam menentukan total biaya pinjaman. Bunga flat menghitung bunga berdasarkan jumlah pinjaman awal, sementara bunga efektif menghitung bunga berdasarkan saldo pinjaman yang tersisa setiap bulan. Oleh karena itu, total bunga yang dibayarkan pada bunga efektif akan lebih rendah dibandingkan bunga flat untuk jangka waktu yang sama.

Contoh: Pinjaman Rp 10.000.000 dengan bunga flat 10% per tahun selama 1 tahun akan menghasilkan bunga total Rp 1.000.000 (Rp 10.000.000 x 10%). Sedangkan bunga efektif akan menghasilkan total bunga yang lebih rendah karena perhitungan bunga dilakukan berdasarkan saldo pinjaman yang terus berkurang setiap bulan.

Berbagai Jenis Tabel Angsuran Pinjaman

Memahami tabel angsuran pinjaman adalah kunci cerdas dalam mengelola keuangan. Tabel ini bukan sekadar deretan angka, melainkan peta perjalanan keuangan Anda selama masa pinjaman. Dengan memahami berbagai jenis tabel angsuran, Anda dapat memilih skema yang paling sesuai dengan kemampuan dan tujuan finansial Anda. Mari kita telusuri beragam jenis tabel angsuran dan bagaimana cara menafsirkannya.

Memahami Contoh Tabel Angsuran Pinjaman penting sebelum mengajukan pinjaman, agar kita bisa merencanakan keuangan dengan baik. Informasi detail seperti jumlah angsuran dan total bunga yang harus dibayar perlu dipahami secara cermat. Proses pengajuan pinjaman terkadang membutuhkan dokumen pendukung, misalnya seperti Contoh Surat Keterangan Kerja Dalam Bahasa Inggris jika Anda bekerja di perusahaan internasional. Dengan demikian, perencanaan keuangan yang matang, termasuk pemahaman Contoh Tabel Angsuran Pinjaman dan kesiapan dokumen pendukung, akan mempermudah proses pengajuan pinjaman Anda.

Perbandingan Sistem Anuitas dan Sistem Flat

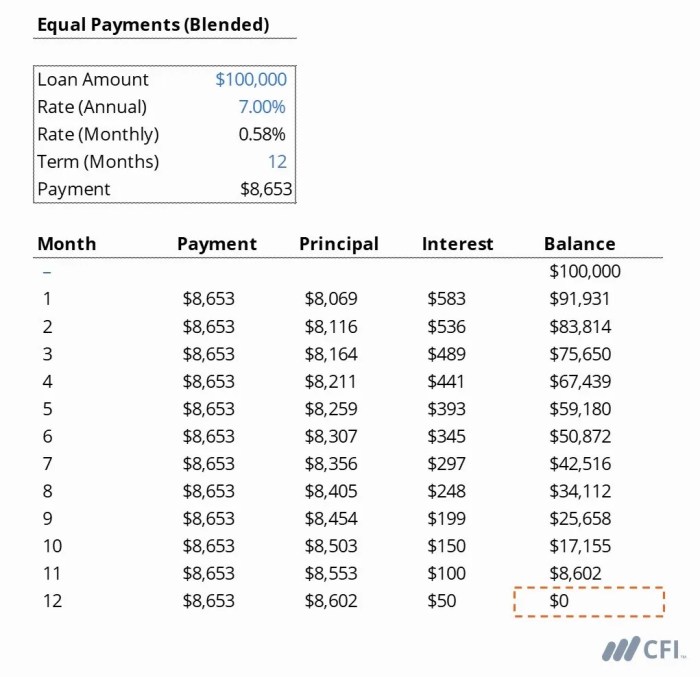

Dua sistem pembayaran pinjaman yang umum digunakan adalah sistem anuitas dan sistem flat. Perbedaan utamanya terletak pada besarnya angsuran setiap bulan. Pada sistem anuitas, angsuran tetap sama setiap bulannya, namun proporsi bunga dan pokok yang dibayar berubah setiap bulan. Sebaliknya, pada sistem flat, angsuran pokok tetap sama setiap bulan, sementara bunga yang dibayar berkurang seiring berjalannya waktu. Berikut perbandingannya:

| Karakteristik | Sistem Anuitas | Sistem Flat |

|---|---|---|

| Besar Angsuran | Tetap | Berubah (Bunga menurun) |

| Proporsi Bunga dan Pokok | Berubah (Bunga lebih besar di awal, pokok lebih besar di akhir) | Berubah (Pokok tetap, bunga menurun) |

| Total Bunga yang Dibayar | Umumnya lebih rendah | Umumnya lebih tinggi |

| Cocok untuk | Mereka yang menginginkan kepastian angsuran bulanan | Mereka yang ingin membayar bunga lebih sedikit di awal |

Perbedaan Tabel Angsuran Konvensional dan Syariah

Perbedaan mendasar antara tabel angsuran konvensional dan syariah terletak pada prinsip dasar pembiayaan. Sistem konvensional biasanya menggunakan bunga sebagai dasar perhitungan, sementara sistem syariah menerapkan prinsip bagi hasil atau murabahah (jual beli). Pada sistem syariah, tidak ada bunga, melainkan keuntungan yang disepakati bersama di awal. Ini mengakibatkan struktur angsuran yang berbeda, dan biasanya total biaya yang dibayarkan bisa lebih tinggi atau lebih rendah tergantung skema yang dipilih.

Memahami Contoh Tabel Angsuran Pinjaman penting agar kita bisa merencanakan keuangan dengan baik. Tabel tersebut memberikan gambaran jelas mengenai besarnya cicilan setiap bulan. Namun, ketika terjadi perubahan tak terduga dalam pendapatan, mungkin diperlukan pelaporan yang akurat, misalnya dengan Contoh Laporan Kejadian Singkat untuk menjelaskan situasi finansial. Dengan begitu, kita bisa mengantisipasi potensi kendala pembayaran angsuran dan mencari solusi tepat waktu.

Kembali ke Contoh Tabel Angsuran Pinjaman, perhatikan detail suku bunga dan jangka waktu pinjaman agar bisa memilih opsi yang paling sesuai dengan kemampuan finansial kita.

Sebagai contoh, pada pembiayaan murabahah, harga barang dibagi menjadi beberapa angsuran, termasuk margin keuntungan yang telah disepakati. Tidak ada unsur bunga dalam perhitungannya.

Contoh Tabel Angsuran Pinjaman dengan Sistem Pelunasan Menurun

Sistem pelunasan menurun menghitung angsuran berdasarkan sisa pokok pinjaman. Angsuran pokok setiap bulannya tetap, sementara bunga dihitung berdasarkan sisa pokok pinjaman yang tersisa. Semakin lama, semakin kecil bunga yang dibayarkan karena sisa pokok pinjaman semakin berkurang.

| Bulan | Pokok | Bunga | Angsuran | Sisa Pokok |

|---|---|---|---|---|

| 1 | 1.000.000 | 100.000 | 1.100.000 | 9.000.000 |

| 2 | 1.000.000 | 90.000 | 1.090.000 | 8.000.000 |

| 3 | 1.000.000 | 80.000 | 1.080.000 | 7.000.000 |

Catatan: Contoh di atas menggunakan suku bunga 10% per tahun dan asumsi pinjaman 10 juta selama 10 bulan untuk mempermudah ilustrasi. Angka-angka ini hanya ilustrasi dan bukan angka riil.

Cara Membaca dan Menginterpretasi Tabel Angsuran Pinjaman

Tabel angsuran biasanya memuat informasi mengenai besarnya angsuran setiap bulan, jumlah pokok yang dibayarkan, jumlah bunga yang dibayarkan, dan sisa pokok pinjaman. Dengan memahami informasi ini, Anda dapat memantau perkembangan pembayaran pinjaman dan merencanakan keuangan dengan lebih baik. Pastikan Anda memahami setiap kolom dan baris dalam tabel tersebut, sehingga Anda dapat memprediksi pengeluaran bulanan Anda dan merencanakan pengalokasian dana lainnya.

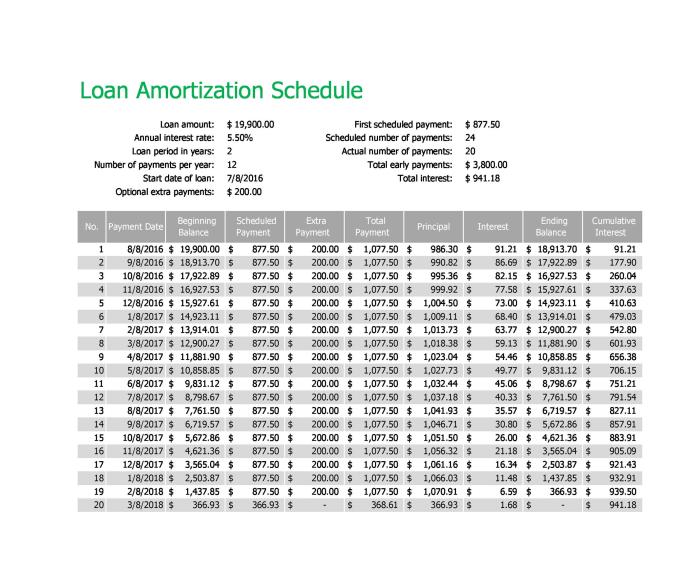

Contoh Tabel Angsuran Pinjaman dengan Biaya Administrasi dan Asuransi

Biaya administrasi dan asuransi seringkali menjadi komponen tambahan dalam pinjaman. Biaya-biaya ini akan mempengaruhi total biaya yang harus dibayarkan. Tabel angsuran yang komprehensif akan memasukkan biaya-biaya ini dalam perhitungan angsuran bulanan. Berikut contoh ilustrasi:

| Bulan | Angsuran Pokok | Bunga | Administrasi | Asuransi | Total Angsuran | Sisa Pokok |

|---|---|---|---|---|---|---|

| 1 | 1.000.000 | 100.000 | 50.000 | 20.000 | 1.170.000 | 9.000.000 |

| 2 | 1.000.000 | 90.000 | 50.000 | 20.000 | 1.160.000 | 8.000.000 |

Catatan: Contoh di atas merupakan ilustrasi dan asumsi biaya administrasi dan asuransi. Besaran biaya ini dapat bervariasi tergantung kebijakan lembaga pemberi pinjaman.

Format Tabel Angsuran Pinjaman yang Efektif

Tabel angsuran pinjaman yang dirancang dengan baik adalah kunci transparansi dan pemahaman yang jelas bagi peminjam. Kejelasan dan kemudahan akses informasi sangat krusial, terutama dalam hal keuangan. Tabel yang efektif tidak hanya menyajikan data, tetapi juga membantu peminjam merencanakan keuangan mereka dengan lebih baik. Berikut beberapa contoh format tabel angsuran pinjaman yang efektif, dirancang untuk berbagai kebutuhan dan tingkat aksesibilitas.

Tabel Angsuran Pinjaman Ringkas dan Mudah Dipahami

Format ini menekankan kesederhanaan dan kecepatan dalam memahami informasi pokok. Ideal untuk peminjam yang ingin melihat gambaran besar angsuran mereka tanpa detail yang rumit.

Memahami Contoh Tabel Angsuran Pinjaman penting agar kita bisa merencanakan keuangan dengan baik. Perencanaan yang matang membantu kita menghindari masalah di kemudian hari, misalnya keterlambatan pembayaran. Membuat perencanaan keuangan yang baik, mirip seperti menyusun surat resmi, misalnya seperti yang ada pada contoh di Contoh Surat Bahasa Jepang ini, yang membutuhkan ketelitian dan detail.

Kembali ke tabel angsuran, dengan memahami detailnya, kita bisa memilih skema pembayaran yang paling sesuai dengan kemampuan finansial kita. Dengan demikian, pengelolaan keuangan pribadi akan lebih terarah dan terhindar dari potensi masalah.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran |

|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 200.000 | Rp 1.200.000 |

| 2 | Rp 1.000.000 | Rp 190.000 | Rp 1.190.000 |

| 3 | Rp 1.000.000 | Rp 180.000 | Rp 1.180.000 |

| … | … | … | … |

Tabel Angsuran Pinjaman dengan Visualisasi Menarik

Tabel ini menggunakan warna dan format untuk meningkatkan daya tarik visual dan memudahkan identifikasi informasi penting. Misalnya, penggunaan warna berbeda untuk membedakan angsuran pokok dan bunga, atau highlight pada total angsuran setiap bulan.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran |

|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 200.000 | Rp 1.200.000 |

| 2 | Rp 1.000.000 | Rp 190.000 | Rp 1.190.000 |

| 3 | Rp 1.000.000 | Rp 180.000 | Rp 1.180.000 |

| … | … | … | … |

Tabel Angsuran Pinjaman Ramah Disabilitas

Tabel ini dirancang dengan mempertimbangkan aksesibilitas bagi penyandang disabilitas, terutama tunanetra. Hal ini dicapai dengan penggunaan atribut `alt` pada setiap sel tabel dan struktur tabel yang semantik.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran |

|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 200.000 | Rp 1.200.000 |

| 2 | Rp 1.000.000 | Rp 190.000 | Rp 1.190.000 |

| 3 | Rp 1.000.000 | Rp 180.000 | Rp 1.180.000 |

| … | … | … | … |

Tabel Angsuran Pinjaman dengan Grafik Perkembangan Saldo

Menambahkan grafik perkembangan saldo pinjaman memberikan gambaran visual yang lebih komprehensif tentang bagaimana pinjaman berkurang seiring waktu. Ini membantu peminjam memantau kemajuan pembayaran mereka dengan lebih efektif.

Bayangkan sebuah grafik batang sederhana di mana sumbu X mewakili bulan dan sumbu Y mewakili saldo pinjaman yang tersisa. Setiap batang akan menunjukkan saldo yang tersisa di akhir setiap bulan, secara bertahap menurun hingga mencapai nol.

Pentingnya Konsistensi dan Kejelasan dalam Penyajian Informasi

Konsistensi dan kejelasan adalah kunci dalam membuat tabel angsuran pinjaman yang efektif. Penggunaan format yang konsisten, seperti penggunaan mata uang yang sama, pemisah ribuan yang sama, dan satuan waktu yang sama, akan menghindari kebingungan. Kejelasan dicapai dengan penyajian informasi yang ringkas, mudah dibaca, dan mudah dipahami, tanpa jargon teknis yang membingungkan.

Contoh Kasus dan Simulasi

Memahami tabel angsuran pinjaman bukan sekadar melihat angka-angka. Dengan simulasi yang tepat, Anda dapat merencanakan keuangan dengan lebih bijak dan menghindari jebakan finansial. Berikut beberapa contoh kasus simulasi yang akan membantu Anda memahami berbagai skenario dalam pinjaman.

Simulasi Angsuran Pinjaman Rumah

Membeli rumah adalah investasi besar. Simulasi berikut memperlihatkan perhitungan angsuran dengan mempertimbangkan uang muka (DP) dan jangka waktu pinjaman.

Harga rumah: Rp 1.000.000.000

DP 20%: Rp 200.000.000

Jumlah pinjaman: Rp 800.000.000

Suku bunga: 10% per tahun (flat)

Jangka waktu: 20 tahun (240 bulan)

Angsuran per bulan (perkiraan): Rp 8.888.889

Perlu diingat bahwa suku bunga flat ini hanya contoh. Suku bunga sebenarnya dapat bervariasi tergantung kebijakan bank dan profil peminjam.

Simulasi Angsuran Pinjaman Mobil dengan Bunga Variabel

Pinjaman mobil seringkali menggunakan suku bunga variabel yang dapat berubah sesuai kondisi ekonomi. Simulasi ini memperlihatkan bagaimana fluktuasi suku bunga dapat mempengaruhi angsuran.

Harga mobil: Rp 300.000.000

DP 30%: Rp 90.000.000

Jumlah pinjaman: Rp 210.000.000

Suku bunga awal: 8% per tahun (variabel)

Jangka waktu: 5 tahun (60 bulan)

Angsuran bulan pertama (perkiraan): Rp 4.200.000

Potensi kenaikan suku bunga 1% per tahun akan meningkatkan angsuran bulanan secara bertahap.

Penting untuk memahami risiko suku bunga variabel dan mempersiapkan diri terhadap kemungkinan kenaikan angsuran.

Simulasi Angsuran Pinjaman dengan Denda Keterlambatan, Contoh Tabel Angsuran Pinjaman

Ketepatan waktu pembayaran sangat penting untuk menghindari denda. Simulasi ini menunjukkan dampak keterlambatan pembayaran terhadap total biaya pinjaman.

Jumlah pinjaman: Rp 50.000.000

Suku bunga: 12% per tahun

Jangka waktu: 3 tahun

Angsuran bulanan: Rp 1.750.000

Denda keterlambatan: 2% dari angsuran tertunggak per bulan.

Contoh: Keterlambatan satu bulan akan menambah denda sebesar Rp 35.000 (2% x Rp 1.750.000). Keterlambatan berulang akan signifikan meningkatkan total biaya pinjaman.

Ilustrasi Tabel Angsuran Pinjaman Pendidikan dengan Beasiswa

Pinjaman pendidikan seringkali dikombinasikan dengan skema beasiswa. Berikut ilustrasi tabel angsuran yang mempertimbangkan hal tersebut.

| Bulan | Angsuran Pokok | Bunga | Beasiswa | Angsuran Setelah Beasiswa | Saldo Pinjaman |

|---|---|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 50.000 | Rp 50.000 | Rp 1.000.000 | Rp 9.900.000 |

| 2 | Rp 1.000.000 | Rp 49.500 | Rp 0 | Rp 1.049.500 | Rp 8.850.500 |

| 3 | Rp 1.000.000 | Rp 44.252 | Rp 0 | Rp 1.044.252 | Rp 7.806.248 |

Tabel ini merupakan contoh sederhana. Jumlah angsuran, bunga, dan beasiswa dapat bervariasi tergantung skema yang diterapkan.

Perbandingan Simulasi Angsuran Pinjaman dari Beberapa Lembaga Keuangan

Membandingkan penawaran dari beberapa lembaga keuangan sangat penting untuk mendapatkan suku bunga dan skema angsuran terbaik.

Berikut contoh perbandingan (angka-angka ini merupakan ilustrasi dan dapat berbeda di dunia nyata):

| Lembaga Keuangan | Suku Bunga (%) | Biaya Administrasi | Jangka Waktu (tahun) | Angsuran Bulanan (Rp) |

|---|---|---|---|---|

| Bank A | 9 | Rp 500.000 | 5 | 2.500.000 |

| Bank B | 8.5 | Rp 250.000 | 5 | 2.450.000 |

| Lembaga Keuangan C | 10 | Rp 0 | 5 | 2.600.000 |

Perbandingan ini membantu Anda memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Pertanyaan Umum Seputar Tabel Angsuran Pinjaman: Contoh Tabel Angsuran Pinjaman

Memahami tabel angsuran pinjaman sangat krusial sebelum Anda memutuskan untuk meminjam uang. Tabel ini merupakan gambaran detail mengenai kewajiban pembayaran Anda selama masa pinjaman. Kejelasan dan pemahaman yang baik akan mencegah kesalahpahaman dan masalah finansial di masa mendatang. Berikut penjelasan beberapa pertanyaan umum yang sering muncul terkait tabel angsuran pinjaman.

Cara Menghitung Angsuran Pinjaman Secara Manual

Meskipun kalkulator online memudahkan perhitungan, memahami cara manual penting untuk memvalidasi angka dan meningkatkan pemahaman Anda tentang mekanisme pinjaman. Rumus yang digunakan umumnya adalah rumus anuitas. Namun, perhitungan manual cukup rumit dan membutuhkan pemahaman mendalam tentang matematika keuangan. Berikut langkah-langkah umum (yang disederhanakan):

- Tentukan jumlah pinjaman pokok (P).

- Tentukan suku bunga tahunan (r), dibagi dengan jumlah periode pembayaran dalam setahun (misalnya, 12 untuk bulanan).

- Tentukan jumlah periode pembayaran (n), yaitu jumlah bulan atau tahun pembayaran.

- Gunakan rumus anuitas: Angsuran Bulanan = P * [r * (1 + r)^n] / [(1 + r)^n – 1]

- Hitung angsuran bulanan menggunakan rumus tersebut. Ingatlah bahwa ini adalah perhitungan sederhana dan mungkin tidak mencakup semua biaya tambahan seperti biaya administrasi.

Perlu diingat, perhitungan manual ini merupakan penyederhanaan. Perhitungan yang lebih akurat biasanya melibatkan tabel anuitas atau software khusus.

Perbedaan Bunga Tetap dan Bunga Variabel pada Pinjaman

Pilihan antara bunga tetap dan bunga variabel sangat memengaruhi tabel angsuran Anda dan perencanaan keuangan jangka panjang. Masing-masing memiliki keuntungan dan kerugian.

- Bunga Tetap: Besaran angsuran tetap sama setiap bulan selama masa pinjaman. Anda akan memiliki kepastian biaya bulanan, memudahkan perencanaan anggaran. Namun, jika suku bunga pasar turun, Anda mungkin membayar lebih dari yang seharusnya.

- Bunga Variabel: Besaran angsuran dapat berubah setiap bulan mengikuti fluktuasi suku bunga acuan. Anda bisa mendapatkan keuntungan jika suku bunga turun, namun berisiko jika suku bunga naik, sehingga angsuran bisa meningkat secara signifikan. Tabel angsuran pada bunga variabel hanya bersifat proyeksi dan bisa berubah.

Pilihan terbaik bergantung pada profil risiko dan preferensi Anda. Bunga tetap memberikan kepastian, sementara bunga variabel menawarkan potensi penghematan tetapi dengan risiko ketidakpastian.

Cara Membaca dan Memahami Informasi dalam Tabel Angsuran

Tabel angsuran umumnya menampilkan informasi penting yang terstruktur. Pahami setiap kolom dengan teliti.

- Nomor Angsuran: Menunjukkan urutan pembayaran.

- Tanggal Jatuh Tempo: Tanggal pembayaran angsuran.

- Angsuran Pokok: Bagian dari angsuran yang diperuntukkan untuk melunasi pinjaman pokok.

- Angsuran Bunga: Bagian dari angsuran yang merupakan biaya bunga.

- Sisa Pokok Pinjaman: Jumlah pinjaman pokok yang belum terlunasi setelah setiap pembayaran.

- Total Angsuran: Jumlah total angsuran setiap bulannya.

Dengan memahami setiap kolom ini, Anda dapat melacak pembayaran, menghitung total bunga yang dibayarkan, dan memantau sisa pinjaman Anda.

Hal yang Perlu Diperhatikan Sebelum Menandatangani Perjanjian Pinjaman

Sebelum menandatangani perjanjian, pastikan Anda memahami semua detailnya dengan cermat. Jangan ragu untuk bertanya jika ada hal yang kurang jelas.

- Suku bunga dan biaya-biaya lain: Pastikan Anda memahami semua biaya yang terkait, termasuk biaya administrasi, asuransi, dan denda keterlambatan.

- Jangka waktu pinjaman: Pilih jangka waktu yang sesuai dengan kemampuan finansial Anda.

- Syarat dan ketentuan: Baca dengan teliti semua syarat dan ketentuan dalam perjanjian.

- Reputasi lembaga pemberi pinjaman: Pastikan lembaga pemberi pinjaman tersebut terpercaya dan memiliki reputasi baik.

Menandatangani perjanjian pinjaman merupakan komitmen finansial jangka panjang. Kehati-hatian dan pemahaman yang baik sangat penting.

Tempat Menemukan Kalkulator Angsuran Pinjaman Online yang Akurat

Banyak situs web dan aplikasi keuangan menawarkan kalkulator angsuran pinjaman online. Pilihlah situs yang terpercaya dan memiliki reputasi baik.

- Situs web bank-bank besar umumnya menyediakan kalkulator angsuran yang akurat dan terpercaya.

- Beberapa situs web keuangan independen juga menyediakan kalkulator angsuran, namun pastikan akurasi dan kredibilitasnya sebelum digunakan.

Selalu bandingkan hasil dari beberapa kalkulator untuk memastikan keakuratannya. Ingatlah bahwa kalkulator online hanya memberikan perkiraan, dan angka sebenarnya mungkin sedikit berbeda tergantung pada kebijakan masing-masing lembaga pemberi pinjaman.