Daftar Pinjaman BRI 2025 Non KUR

Daftar Pinjaman BRI 2025 Non KUR – Membutuhkan dana tambahan di tahun 2025? Bank Rakyat Indonesia (BRI) menawarkan beragam solusi pinjaman non KUR yang bisa menjadi pilihan tepat bagi Anda. Keunggulannya terletak pada fleksibilitas dan penyesuaian dengan berbagai kebutuhan finansial, berbeda dengan Kredit Usaha Rakyat (KUR) yang lebih spesifik untuk sektor usaha mikro, kecil, dan menengah (UMKM).

Pinjaman BRI non KUR merupakan produk pinjaman yang dirancang untuk memenuhi kebutuhan individu maupun korporasi di luar sektor UMKM. Berbeda dengan KUR yang memiliki persyaratan dan plafon pinjaman yang lebih terfokus, pinjaman non KUR menawarkan berbagai jenis pinjaman dengan syarat dan ketentuan yang lebih bervariasi, sesuai dengan profil dan kebutuhan peminjam. Beberapa jenis pinjaman ini dapat disesuaikan dengan kemampuan finansial dan jangka waktu pengembalian yang diinginkan.

Jenis Pinjaman BRI Non KUR 2025

Meskipun detail produk pinjaman BRI dapat berubah sewaktu-waktu, berikut beberapa jenis pinjaman non KUR yang kemungkinan akan tersedia di tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan detail lengkapnya.

- Pinjaman Konsumtif: Digunakan untuk memenuhi kebutuhan pribadi seperti renovasi rumah, pendidikan, atau perjalanan. Biasanya ditawarkan dengan bunga kompetitif dan tenor yang fleksibel.

- Pinjaman Investasi: Diperuntukkan bagi individu atau perusahaan yang ingin mengembangkan usaha atau investasi, dengan plafon yang lebih besar dan tenor yang lebih panjang.

- Pinjaman Multiguna: Merupakan pinjaman serbaguna yang dapat digunakan untuk berbagai keperluan, memberikan fleksibilitas bagi peminjam dalam mengalokasikan dana.

- Kredit Kepemilikan Rumah (KPR): Membantu Anda mewujudkan impian memiliki rumah idaman dengan berbagai pilihan skema dan jangka waktu pembayaran.

- Kredit Kendaraan Bermotor (KKB): Memudahkan Anda memiliki kendaraan bermotor impian dengan cicilan yang terjangkau.

Manfaat Memilih Pinjaman BRI Non KUR

Memilih pinjaman BRI non KUR menawarkan beberapa keuntungan, antara lain kemudahan akses, proses pengajuan yang relatif cepat, bunga kompetitif, dan fleksibilitas dalam memilih tenor dan plafon pinjaman. Hal ini memungkinkan Anda untuk menyesuaikan pilihan pinjaman dengan kemampuan finansial dan kebutuhan spesifik Anda.

Kemudahan Akses Pinjaman BRI Non KUR

BRI menyediakan berbagai saluran untuk mengakses informasi dan mengajukan pinjaman non KUR, mulai dari mengunjungi kantor cabang terdekat, menghubungi layanan call center, hingga melalui aplikasi BRImo. Proses pengajuan yang dirancang untuk memudahkan nasabah, dengan persyaratan yang relatif mudah dipenuhi dan proses verifikasi yang relatif cepat, membuat akses ke pinjaman menjadi lebih mudah dan efisien. Bayangkan, Anda hanya perlu menyiapkan beberapa dokumen, mengajukan permohonan melalui kanal yang dipilih, dan menunggu proses verifikasi. Setelah disetujui, dana pinjaman akan segera cair dan siap digunakan.

Membutuhkan informasi lengkap mengenai Daftar Pinjaman BRI 2025 Non KUR? Sebelum memutuskan, ada baiknya juga melihat penawaran pinjaman KUR BRI yang menarik. Untuk detail suku bunga dan biaya administrasi, Anda bisa cek langsung Price List KUR BRI 2025 untuk perbandingan. Dengan begitu, Anda bisa lebih mudah memilih jenis pinjaman BRI yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda, baik itu KUR maupun pinjaman non-KUR.

Kembali ke Daftar Pinjaman BRI 2025 Non KUR, pastikan untuk mempersiapkan dokumen yang diperlukan sebelum mengajukan permohonan.

Jenis-Jenis Pinjaman BRI Non KUR 2025

Bank Rakyat Indonesia (BRI) menawarkan beragam produk pinjaman selain Kredit Usaha Rakyat (KUR). Meskipun detail produk dan persyaratan dapat berubah, berikut beberapa jenis pinjaman BRI non KUR yang diperkirakan akan tersedia di tahun 2025, beserta gambaran umum karakteristiknya. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke BRI untuk informasi terkini dan paling akurat.

Pinjaman BRI Non KUR yang Diperkirakan Tersedia di Tahun 2025

Berikut ini lima jenis pinjaman BRI non KUR yang kemungkinan besar akan tetap tersedia atau bahkan dikembangkan di tahun 2025, dengan pertimbangan tren pasar dan kebutuhan masyarakat. Informasi suku bunga dan jangka waktu bersifat estimasi dan dapat bervariasi berdasarkan kebijakan BRI dan profil peminjam.

Daftar Pinjaman BRI 2025 Non KUR menawarkan berbagai pilihan pembiayaan selain Kredit Usaha Rakyat. Jika Anda membutuhkan informasi lebih detail mengenai skema pinjaman usaha mikro, kecil, dan menengah, Anda bisa melihat detailnya di halaman Bulanan KUR BRI 2025 untuk membandingkan dengan pilihan non KUR. Kembali ke Daftar Pinjaman BRI 2025 Non KUR, perlu diingat bahwa setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda, sehingga penting untuk memahami detailnya sebelum mengajukan permohonan.

Semoga informasi ini bermanfaat dalam memilih produk pinjaman yang tepat sesuai kebutuhan Anda.

- Pinjaman Konsumtif BRI: Pinjaman ini ditujukan untuk memenuhi kebutuhan konsumtif seperti renovasi rumah, pendidikan, atau perjalanan. Persyaratan umumnya meliputi slip gaji, KTP, dan dokumen pendukung lainnya. Suku bunga diperkirakan berkisar antara 10% – 18% per tahun dengan jangka waktu hingga 60 bulan.

- Kredit Kepemilikan Rumah (KPR) BRI: Digunakan untuk pembelian atau pembangunan rumah. Persyaratannya meliputi bukti penghasilan, agunan berupa properti, dan dokumen pendukung lainnya. Suku bunga kompetitif, diperkirakan berkisar antara 8% – 15% per tahun, dengan jangka waktu hingga 20 tahun.

- Kredit Multiguna BRI: Pinjaman fleksibel yang dapat digunakan untuk berbagai keperluan, baik konsumtif maupun produktif. Persyaratannya relatif mudah, umumnya memerlukan slip gaji, KTP, dan dokumen pendukung lainnya. Suku bunga diperkirakan antara 12% – 20% per tahun dengan jangka waktu hingga 36 bulan.

- Kredit Modal Kerja (KMK) BRI: Diperuntukkan bagi pelaku usaha kecil dan menengah (UKM) untuk memenuhi kebutuhan modal kerja. Persyaratan meliputi proposal usaha, laporan keuangan, dan agunan (bisa berupa jaminan aset). Suku bunga diperkirakan berkisar antara 10% – 16% per tahun, dengan jangka waktu hingga 60 bulan.

- Kredit Investasi BRI: Digunakan untuk membiayai investasi usaha, seperti pembelian peralatan atau pengembangan bisnis. Persyaratannya lebih ketat dibandingkan KMK, meliputi proposal bisnis yang detail, laporan keuangan yang lengkap, dan agunan yang memadai. Suku bunga diperkirakan berkisar antara 9% – 15% per tahun, dengan jangka waktu hingga 72 bulan.

Tabel Perbandingan Pinjaman BRI Non KUR

Tabel berikut memberikan perbandingan kelima jenis pinjaman BRI non KUR yang telah dijelaskan sebelumnya. Perlu diingat bahwa angka-angka yang tertera merupakan estimasi dan dapat berbeda di lapangan.

| Nama Pinjaman | Persyaratan | Suku Bunga (per tahun, estimasi) | Jangka Waktu (estimasi) | Keunggulan |

|---|---|---|---|---|

| Pinjaman Konsumtif BRI | Slip gaji, KTP, dokumen pendukung | 10% – 18% | Maksimal 60 bulan | Mudah diakses untuk berbagai kebutuhan konsumtif |

| KPR BRI | Bukti penghasilan, agunan properti, dokumen pendukung | 8% – 15% | Maksimal 20 tahun | Suku bunga kompetitif untuk pembiayaan rumah |

| Kredit Multiguna BRI | Slip gaji, KTP, dokumen pendukung | 12% – 20% | Maksimal 36 bulan | Fleksibel, dapat digunakan untuk berbagai keperluan |

| KMK BRI | Proposal usaha, laporan keuangan, agunan | 10% – 16% | Maksimal 60 bulan | Pendanaan modal kerja untuk UKM |

| Kredit Investasi BRI | Proposal bisnis detail, laporan keuangan lengkap, agunan memadai | 9% – 15% | Maksimal 72 bulan | Pendanaan untuk pengembangan dan perluasan bisnis |

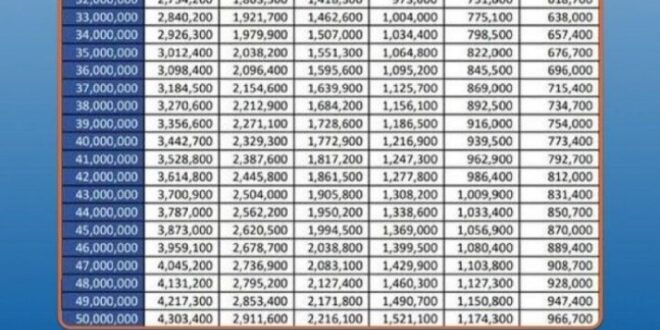

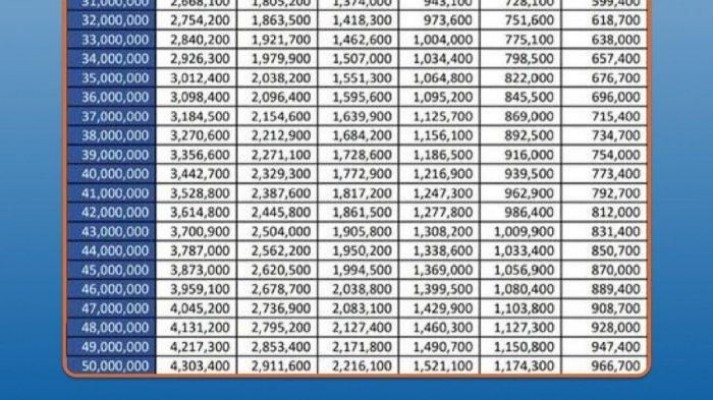

Contoh Simulasi Perhitungan Cicilan

Berikut contoh simulasi perhitungan cicilan untuk masing-masing jenis pinjaman. Perhitungan ini bersifat ilustrasi dan hasil sebenarnya dapat berbeda tergantung kebijakan BRI dan profil peminjam. Anda perlu berkonsultasi langsung dengan BRI untuk mendapatkan simulasi yang akurat.

Contoh 1: Pinjaman Konsumtif BRI

Jumlah pinjaman: Rp 50.000.000

Suku bunga: 15% per tahun

Jangka waktu: 36 bulan

Estimasi cicilan bulanan: Rp 1.700.000 (perhitungan sederhana, tanpa memperhitungkan biaya administrasi dan asuransi)

Contoh 2: KPR BRI

Jumlah pinjaman: Rp 500.000.000

Suku bunga: 10% per tahun

Jangka waktu: 180 bulan

Estimasi cicilan bulanan: Rp 5.000.000 (perhitungan sederhana, tanpa memperhitungkan biaya administrasi dan asuransi)

Membutuhkan informasi lengkap mengenai Daftar Pinjaman BRI 2025 Non KUR? Tentu saja, perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda juga bisa melihat simulasi angsuran pada produk pinjaman lain, misalnya dengan mengecek Daftar Cicilan KUR BRI 2025 untuk memahami skema pembayarannya. Dengan membandingkan kedua jenis pinjaman ini, Anda dapat menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan mengajukan Daftar Pinjaman BRI 2025 Non KUR.

Semoga informasi ini bermanfaat dalam proses pengambilan keputusan Anda.

Simulasi untuk jenis pinjaman lainnya dapat dilakukan dengan cara yang sama, dengan menyesuaikan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman.

Perbandingan Berdasarkan Kebutuhan dan Profil Peminjam

Pemilihan jenis pinjaman BRI non KUR yang tepat bergantung pada kebutuhan dan profil peminjam. Pinjaman konsumtif cocok untuk individu yang membutuhkan dana untuk keperluan pribadi. KPR ideal untuk pembelian rumah. KMK dan Kredit Investasi dirancang untuk pelaku usaha, dengan KMK untuk modal kerja dan Kredit Investasi untuk pengembangan bisnis. Perlu dipertimbangkan juga kemampuan menanggung cicilan dan ketersediaan agunan.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BRI non KUR pada tahun 2025 membutuhkan persiapan yang matang. Pemahaman yang baik mengenai persyaratan dan prosedur pengajuan akan meningkatkan peluang persetujuan aplikasi Anda. Berikut ini penjelasan detail mengenai persyaratan umum, langkah-langkah pengajuan, dan dokumen yang dibutuhkan.

Daftar Pinjaman BRI 2025 Non KUR menawarkan berbagai pilihan pembiayaan bagi Anda. Selain itu, jika Anda mencari solusi pinjaman tanpa ribet, pertimbangkan juga alternatif lain seperti Pinjaman KUR Tanpa Bi Checking 2025 , yang mungkin sesuai dengan kebutuhan Anda. Namun, kembali ke topik utama, jangan lupa untuk mengeksplorasi seluruh pilihan dalam Daftar Pinjaman BRI 2025 Non KUR sebelum memutuskan jenis pembiayaan yang paling tepat.

Membandingkan berbagai opsi akan membantu Anda mendapatkan solusi finansial terbaik.

Persyaratan Umum Pinjaman BRI Non KUR 2025

Persyaratan umum untuk mengajukan pinjaman BRI non KUR di tahun 2025 bervariasi tergantung jenis pinjaman yang dipilih (misalnya, pinjaman modal kerja, pinjaman investasi, KPR, dll.). Namun, beberapa persyaratan umum biasanya meliputi:

- Kewarganegaraan Indonesia

- Memiliki usia minimal 21 tahun dan maksimal sesuai dengan ketentuan produk pinjaman yang dipilih.

- Memiliki penghasilan tetap atau usaha yang berjalan minimal selama jangka waktu tertentu (bervariasi tergantung jenis pinjaman).

- Memiliki agunan atau jaminan (tergantung jenis pinjaman; beberapa pinjaman mungkin tidak memerlukan agunan).

- Memiliki riwayat kredit yang baik (tidak memiliki tunggakan kredit di bank lain).

- Memenuhi persyaratan lain yang ditentukan oleh BRI, seperti memiliki NPWP, memiliki rekening di BRI, dan lain sebagainya.

Perlu diingat bahwa persyaratan ini bersifat umum dan dapat berbeda-beda sesuai dengan jenis pinjaman dan kebijakan BRI yang berlaku.

Membutuhkan pinjaman untuk usaha di tahun 2025? Daftar Pinjaman BRI 2025 Non KUR menawarkan berbagai pilihan, namun jika Anda tertarik dengan skema syariah, perlu dipertimbangkan juga alternatif lain seperti Pegadaian KUR Syariah 2025 yang mungkin sesuai dengan kebutuhan Anda. Perbandingan kedua opsi ini akan membantu Anda menentukan mana yang paling menguntungkan. Kembali ke Daftar Pinjaman BRI 2025 Non KUR, jangan lupa untuk teliti syarat dan ketentuannya sebelum mengajukan permohonan.

Prosedur Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI non KUR umumnya mengikuti langkah-langkah berikut:

- Konsultasi dan Persiapan Dokumen: Konsultasikan terlebih dahulu dengan petugas BRI terdekat mengenai jenis pinjaman yang sesuai dengan kebutuhan Anda dan persiapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan dan Verifikasi Dokumen: Ajukan permohonan pinjaman beserta seluruh dokumen pendukung ke kantor cabang BRI.

- Survei dan Penilaian: Petugas BRI akan melakukan survei dan penilaian terhadap kelayakan pengajuan pinjaman Anda.

- Analisa Kredit: BRI akan menganalisa kelayakan kredit Anda berdasarkan dokumen dan hasil survei.

- Persetujuan Pinjaman: Jika pengajuan Anda disetujui, Anda akan menerima pemberitahuan resmi dari BRI.

- Penandatanganan Perjanjian Kredit: Anda perlu menandatangani perjanjian kredit yang telah disepakati.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Daftar Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan untuk mengajukan pinjaman BRI non KUR bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum, dokumen yang dibutuhkan meliputi:

- KTP dan KK

- Surat keterangan penghasilan/Slip gaji (untuk karyawan)

- Surat keterangan usaha/SIUP/SITU (untuk wiraswasta)

- Dokumen pendukung lainnya (misalnya, NPWP, rekening koran, bukti kepemilikan aset sebagai jaminan, dll.)

Untuk informasi lebih lengkap dan detail mengenai dokumen yang dibutuhkan untuk jenis pinjaman tertentu, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat.

Tips dan Trik Pengajuan Pinjaman

Tips: Pastikan semua dokumen lengkap dan akurat untuk mempercepat proses pengajuan. Siapkan juga rencana penggunaan dana pinjaman yang jelas dan realistis. Hubungi petugas BRI untuk berkonsultasi sebelum mengajukan pinjaman agar prosesnya lebih lancar. Memiliki riwayat kredit yang baik sangat membantu proses persetujuan.

Alur Pengajuan Pinjaman Secara Visual

Secara visual, alur pengajuan pinjaman dapat digambarkan sebagai berikut: Dimulai dari konsultasi awal dengan petugas BRI, kemudian pengumpulan dan pengajuan dokumen, dilanjutkan dengan proses verifikasi dan survei, lalu analisa kredit, persetujuan, penandatanganan perjanjian, dan akhirnya pencairan dana. Setiap tahap memiliki proses internal di BRI yang mungkin tidak terlihat secara langsung oleh pemohon. Proses ini terintegrasi dan setiap tahap saling bergantung satu sama lain.

Keunggulan dan Kelemahan Pinjaman BRI Non KUR 2025

Memilih pinjaman yang tepat sangat penting untuk keberhasilan usaha atau pemenuhan kebutuhan finansial. Pinjaman BRI Non KUR menawarkan berbagai pilihan produk dengan karakteristik masing-masing. Memahami keunggulan dan kelemahan setiap produk akan membantu Anda membuat keputusan yang tepat dan menghindari potensi risiko.

Keunggulan dan Kelemahan Berbagai Jenis Pinjaman BRI Non KUR 2025

Berikut ini perbandingan keunggulan dan kelemahan beberapa jenis pinjaman BRI Non KUR 2025. Perlu diingat bahwa detail suku bunga, persyaratan, dan plafon pinjaman dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BRI.

- Pinjaman Griya:

- Keunggulan: Suku bunga kompetitif, jangka waktu pinjaman panjang, plafon pinjaman besar untuk pembelian atau renovasi rumah.

- Kelemahan: Persyaratan yang ketat, proses pengajuan yang cukup panjang, risiko gagal bayar jika pendapatan tidak stabil.

- Pinjaman Konsumtif:

- Keunggulan: Proses pengajuan relatif mudah dan cepat, fleksibilitas dalam penggunaan dana.

- Kelemahan: Suku bunga cenderung lebih tinggi dibandingkan pinjaman Griya, jangka waktu pinjaman lebih pendek.

- Pinjaman Modal Kerja:

- Keunggulan: Dapat digunakan untuk mengembangkan usaha, jangka waktu disesuaikan dengan kebutuhan bisnis.

- Kelemahan: Persyaratan agunan mungkin diperlukan, analisis kelayakan usaha yang ketat.

Perbandingan dengan Pinjaman Bank Lain, Daftar Pinjaman BRI 2025 Non KUR

Produk pinjaman BRI Non KUR memiliki keunggulan kompetitif dalam hal suku bunga dan jangka waktu pinjaman dibandingkan beberapa bank lain, terutama untuk produk pinjaman Griya. Namun, beberapa bank lain mungkin menawarkan proses pengajuan yang lebih cepat atau persyaratan yang lebih fleksibel untuk jenis pinjaman tertentu. Perbandingan yang lebih detail memerlukan analisis menyeluruh terhadap produk pinjaman masing-masing bank pada waktu tertentu.

Potensi Risiko Pinjaman BRI Non KUR dan Cara Meminimalisirnya

Risiko utama dalam pengajuan pinjaman adalah gagal bayar. Hal ini dapat disebabkan oleh ketidakmampuan membayar cicilan karena berbagai faktor, seperti penurunan pendapatan atau pengeluaran tak terduga. Risiko lainnya termasuk suku bunga yang fluktuatif dan biaya administrasi yang tinggi.

- Meminimalisir Risiko: Lakukan perencanaan keuangan yang matang sebelum mengajukan pinjaman. Pastikan Anda memiliki pendapatan yang cukup untuk menutupi cicilan bulanan. Bandingkan suku bunga dan biaya dari berbagai bank sebelum memutuskan. Pahami dengan jelas syarat dan ketentuan pinjaman sebelum menandatangani perjanjian.

Ilustrasi Pemilihan Jenis Pinjaman

Bayangkan Anda membutuhkan dana untuk merenovasi rumah. Pinjaman Griya BRI Non KUR bisa menjadi pilihan yang tepat karena menawarkan suku bunga yang kompetitif dan jangka waktu panjang. Namun, jika Anda membutuhkan dana untuk liburan singkat, Pinjaman Konsumtif mungkin lebih sesuai karena prosesnya lebih cepat. Jika Anda seorang pengusaha yang membutuhkan modal kerja, Pinjaman Modal Kerja BRI Non KUR dapat menjadi solusi yang tepat. Pemilihan jenis pinjaman harus didasarkan pada kebutuhan dan kemampuan Anda dalam membayar cicilan.

FAQ Pinjaman BRI Non KUR 2025: Daftar Pinjaman BRI 2025 Non KUR

Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait pinjaman BRI Non KUR di tahun 2025. Informasi ini bertujuan untuk memberikan pemahaman yang lebih baik sebelum Anda mengajukan pinjaman.

Perbedaan Pinjaman BRI Non KUR dan KUR

Pinjaman BRI Non KUR dan KUR memiliki perbedaan signifikan dalam beberapa aspek. KUR (Kredit Usaha Rakyat) dirancang khusus untuk mendukung usaha mikro, kecil, dan menengah (UMKM) dengan persyaratan dan suku bunga yang lebih ringan. Sementara itu, pinjaman BRI Non KUR memiliki cakupan yang lebih luas, meliputi berbagai kebutuhan individu maupun usaha yang tidak termasuk dalam kriteria KUR. Perbedaan utama terletak pada persyaratan, jenis pinjaman yang ditawarkan, suku bunga, dan jangka waktu pinjaman. Pinjaman Non KUR umumnya memiliki persyaratan yang lebih ketat dan suku bunga yang mungkin lebih tinggi dibandingkan KUR, namun pilihan produknya lebih beragam. Sebagai contoh, Non KUR bisa meliputi kredit kepemilikan rumah, kredit kendaraan bermotor, maupun kredit multiguna, yang tidak selalu tersedia dalam program KUR.

Cara Menghitung Cicilan Pinjaman BRI Non KUR

Perhitungan cicilan pinjaman BRI Non KUR umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya. Rumus umum yang digunakan adalah:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

di mana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- r = Suku bunga tahunan (dalam bentuk desimal)

- n = Jumlah pembayaran per tahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Sebagai contoh, jika Anda meminjam Rp 100.000.000 dengan suku bunga 12% per tahun selama 5 tahun (60 bulan), maka perhitungannya adalah:

M = [100.000.000 x (0.12/12)] / [1 – (1 + 0.12/12)^-60] ≈ Rp 2.224.444

Namun, perhitungan ini hanya sebagai gambaran umum. Besaran cicilan sebenarnya dapat bervariasi tergantung kebijakan BRI dan jenis pinjaman yang dipilih. Sebaiknya konsultasikan langsung dengan pihak BRI untuk perhitungan yang akurat.

Langkah Jika Pengajuan Pinjaman Ditolak

Penolakan pengajuan pinjaman dapat disebabkan oleh beberapa faktor, seperti riwayat kredit yang buruk, pendapatan yang tidak mencukupi, atau dokumen yang tidak lengkap. Berikut beberapa langkah yang dapat dilakukan:

- Tinjau kembali persyaratan dan pastikan semua dokumen telah lengkap dan sesuai.

- Perbaiki riwayat kredit Anda dengan melunasi tagihan yang tertunggak.

- Pertimbangkan untuk mengajukan pinjaman dengan jumlah yang lebih kecil atau jangka waktu yang lebih pendek.

- Konsultasikan dengan petugas BRI untuk mengetahui alasan penolakan dan solusi yang dapat dilakukan.

- Mencoba mengajukan pinjaman ke lembaga keuangan lain.

Lama Proses Pencairan Dana Pinjaman BRI Non KUR

Lama proses pencairan dana pinjaman BRI Non KUR bervariasi, tergantung beberapa faktor, seperti kelengkapan dokumen, jenis pinjaman, dan kebijakan internal BRI. Secara umum, prosesnya bisa memakan waktu beberapa hari hingga beberapa minggu. Kelengkapan dokumen merupakan faktor yang paling berpengaruh. Semakin lengkap dan akurat dokumen yang diajukan, semakin cepat proses pencairannya. Jenis pinjaman juga mempengaruhi kecepatan proses, pinjaman dengan persyaratan yang lebih sederhana cenderung lebih cepat cair.

Sumber Informasi Lebih Lanjut tentang Pinjaman BRI Non KUR

Informasi terpercaya mengenai pinjaman BRI Non KUR dapat diperoleh dari beberapa sumber, antara lain:

- Website resmi Bank BRI

- Kantor cabang BRI terdekat

- Petugas BRI melalui layanan call center