Daftar Pinjaman BRI Umum 2025

Daftar Pinjaman BRI Umum 2025 – Memasuki tahun 2025, kebutuhan akan akses permodalan tetap menjadi hal krusial bagi masyarakat. Bank Rakyat Indonesia (BRI), sebagai bank terbesar di Indonesia, kembali menawarkan berbagai solusi pembiayaan yang dapat diandalkan. Artikel ini akan memberikan gambaran komprehensif mengenai jenis-jenis pinjaman BRI yang umum diakses masyarakat pada tahun 2025, memberikan informasi yang dibutuhkan untuk mempertimbangkan pilihan pembiayaan yang tepat.

Membutuhkan dana tambahan di tahun 2025? Daftar Pinjaman BRI Umum 2025 bisa jadi solusinya. Setelah urusan keuangan teratasi, mungkin Anda bisa berpikir untuk memanjakan diri dengan gadget terbaru, seperti Samsung Galaxy Z Fold5. Nah, sebelum membelinya, ada baiknya Anda cek dulu Aksesoris Kompatibel Samsung Galaxy Z Fold5? agar mendapatkan pengalaman penggunaan yang optimal.

Kembali ke topik utama, pastikan Anda telah mempersiapkan segala dokumen yang dibutuhkan untuk mengajukan pinjaman BRI agar prosesnya lancar. Perencanaan keuangan yang matang, baik untuk pinjaman maupun aksesoris gadget, sangat penting.

Artikel ini akan membahas berbagai jenis pinjaman BRI yang populer, mencakup syarat dan ketentuan umum, serta mempertimbangkan potensi perubahan kebijakan yang mungkin terjadi di tahun 2025. Tujuannya adalah untuk memberikan panduan informatif bagi pembaca yang ingin mengajukan pinjaman di BRI. Dengan memahami informasi ini, pembaca dapat membuat keputusan yang lebih tepat dan terinformasi sebelum mengajukan pinjaman.

Secara umum, BRI menawarkan berbagai jenis pinjaman, dari pinjaman untuk modal usaha mikro, kecil, dan menengah (UMKM) hingga pinjaman untuk keperluan konsumtif seperti renovasi rumah atau pendidikan. Jenis-jenis pinjaman ini dirancang untuk memenuhi berbagai kebutuhan finansial masyarakat, dengan suku bunga dan jangka waktu yang bervariasi.

Daftar Pinjaman BRI Umum 2025 menawarkan berbagai pilihan pembiayaan untuk berbagai kebutuhan. Memastikan kelancaran akses informasi terkait pinjaman ini penting, sebagaimana pentingnya menjaga perangkat Anda tetap berfungsi optimal. Jika Anda mengalami kendala seperti Samsung Galaxy S25 Anda hang, segera cari solusinya melalui panduan lengkap di Cara Mengatasi Samsung Galaxy S25 Hang agar Anda dapat fokus kembali pada proses pengajuan pinjaman BRI.

Dengan perangkat yang lancar, pengurusan Daftar Pinjaman BRI Umum 2025 akan lebih efisien dan mudah.

Pinjaman Mikro BRI

Pinjaman mikro BRI ditujukan untuk para pelaku usaha mikro yang membutuhkan modal usaha. Besaran pinjaman ini relatif kecil, sesuai dengan skala usaha yang dibiayai. Syarat pengajuannya pun umumnya lebih mudah dibandingkan dengan jenis pinjaman lainnya, dengan proses yang relatif cepat dan sederhana. Contohnya, BRI menawarkan program KUR Mikro dengan plafon hingga Rp50 juta (ini merupakan angka ilustrasi dan dapat berubah sesuai kebijakan BRI di tahun 2025).

Pinjaman KUR BRI

Program Kredit Usaha Rakyat (KUR) BRI merupakan salah satu program pinjaman unggulan yang difokuskan untuk mendukung pengembangan usaha mikro, kecil, dan menengah (UMKM). KUR BRI menawarkan berbagai jenis pinjaman, sesuai dengan kebutuhan dan skala usaha. Besaran pinjaman, suku bunga, dan jangka waktu pinjaman bervariasi, tergantung pada jenis KUR yang dipilih dan penilaian kelayakan usaha.

- KUR Mikro: Untuk usaha mikro dengan plafon hingga Rp50 juta.

- KUR Kecil: Untuk usaha kecil dengan plafon hingga Rp500 juta.

- KUR TKI: khusus untuk Tenaga Kerja Indonesia (TKI).

Perlu diingat bahwa besaran plafon dan suku bunga KUR dapat berubah sesuai dengan kebijakan pemerintah dan Bank Indonesia.

Pinjaman Konsumtif BRI

Selain pinjaman untuk usaha, BRI juga menyediakan berbagai jenis pinjaman konsumtif untuk memenuhi kebutuhan pribadi. Jenis pinjaman ini dapat digunakan untuk berbagai keperluan, seperti renovasi rumah, biaya pendidikan, atau keperluan konsumtif lainnya. Syarat dan ketentuan pengajuan pinjaman konsumtif umumnya lebih ketat dibandingkan dengan pinjaman mikro, karena memerlukan agunan atau jaminan tertentu.

| Jenis Pinjaman | Kegunaan | Syarat Umum |

|---|---|---|

| KPR BRI | Pembelian atau renovasi rumah | Agunan berupa rumah yang dibeli/direnovasi |

| Kredit Multiguna | Berbagai keperluan konsumtif | Agunan atau jaminan tertentu (misalnya, surat tanah, BPKB kendaraan) |

Contohnya, Kredit Pemilikan Rumah (KPR) BRI memungkinkan masyarakat untuk memiliki rumah idaman dengan skema cicilan yang terjangkau. Namun, persyaratan dan ketentuan KPR BRI akan selalu mengikuti kebijakan bank yang berlaku di tahun 2025.

Syarat Umum Pengajuan Pinjaman BRI

Secara umum, untuk mengajukan pinjaman di BRI, pelamar perlu memenuhi beberapa syarat utama, antara lain memiliki usaha yang layak (untuk pinjaman usaha), memiliki penghasilan tetap (untuk pinjaman konsumtif), dan memiliki agunan atau jaminan (untuk beberapa jenis pinjaman). Persyaratan lengkap dan detail dapat berubah sewaktu-waktu, sehingga disarankan untuk menghubungi cabang BRI terdekat atau mengunjungi situs web resmi BRI untuk informasi terkini.

Jenis-Jenis Pinjaman BRI Umum 2025

Bank Rakyat Indonesia (BRI) menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan nasabah. Pada tahun 2025, diperkirakan jenis-jenis pinjaman BRI umum akan tetap beragam, disesuaikan dengan perkembangan ekonomi dan kebutuhan masyarakat. Berikut ini beberapa jenis pinjaman BRI umum yang mungkin ditawarkan, beserta fitur dan persyaratannya. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke BRI untuk informasi terkini dan detail yang akurat.

Pinjaman Mikro BRI

Pinjaman Mikro BRI dirancang untuk membantu usaha mikro, kecil, dan menengah (UMKM) mengembangkan bisnisnya. Jenis pinjaman ini umumnya memiliki plafon yang relatif kecil, namun proses pengajuannya relatif mudah dan cepat.

| Jenis Pinjaman | Suku Bunga | Jangka Waktu | Persyaratan |

|---|---|---|---|

| Kredit Usaha Rakyat (KUR) Mikro | Variabel, tergantung kebijakan BRI dan profil peminjam (misal, 6%-10% per tahun) | Maksimal 3 tahun | Memiliki usaha mikro, memiliki KTP, KK, dan dokumen pendukung usaha |

| BRIguna Mikro | Variabel, tergantung kebijakan BRI dan profil peminjam (misal, 7%-12% per tahun) | Maksimal 2 tahun | Memiliki usaha mikro, memiliki KTP, KK, dan dokumen pendukung usaha, agunan (opsional) |

Kelebihan: Proses cepat, persyaratan mudah, plafon fleksibel. Kekurangan: Plafon pinjaman relatif kecil, suku bunga bisa relatif tinggi dibandingkan pinjaman lain.

Contoh Kasus: Seorang pedagang kaki lima membutuhkan modal tambahan untuk membeli stok barang. Ia mengajukan KUR Mikro BRI dan mendapatkan pinjaman sebesar Rp 10 juta dengan jangka waktu 2 tahun.

Pinjaman Konsumtif BRI

Pinjaman konsumtif BRI ditujukan untuk memenuhi kebutuhan konsumtif pribadi nasabah, seperti renovasi rumah, pendidikan, atau keperluan lainnya. Jenis pinjaman ini umumnya memiliki proses pengajuan yang lebih mudah dibandingkan dengan pinjaman untuk usaha.

| Jenis Pinjaman | Suku Bunga | Jangka Waktu | Persyaratan |

|---|---|---|---|

| Kredit Tanpa Agunan (KTA) | Variabel, tergantung kebijakan BRI dan profil peminjam (misal, 12%-20% per tahun) | Maksimal 3 tahun | Memiliki penghasilan tetap, memiliki KTP, KK, slip gaji, dan bukti lain yang menunjukkan kemampuan membayar |

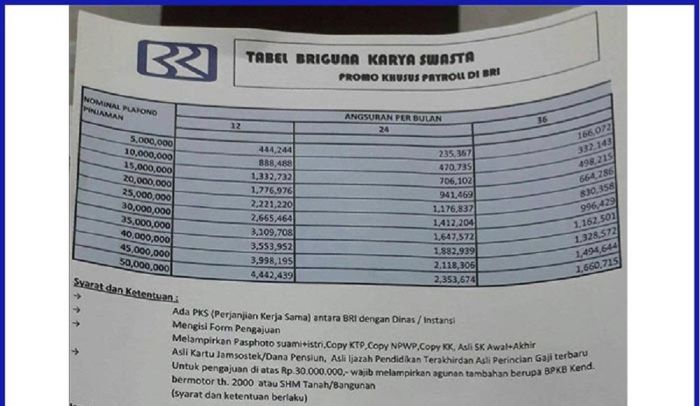

| BRIguna | Variabel, tergantung kebijakan BRI dan profil peminjam (misal, 10%-18% per tahun) | Maksimal 5 tahun | Memiliki penghasilan tetap, memiliki KTP, KK, slip gaji, dan agunan (misal, BPKB kendaraan) |

Kelebihan: Proses relatif mudah, fleksibilitas penggunaan dana. Kekurangan: Suku bunga cenderung lebih tinggi, memerlukan agunan untuk beberapa jenis pinjaman.

Contoh Kasus: Seorang karyawan membutuhkan dana untuk biaya pendidikan anaknya. Ia mengajukan KTA BRI dan mendapatkan pinjaman sebesar Rp 50 juta dengan jangka waktu 3 tahun.

Pinjaman Investasi BRI

Pinjaman investasi BRI ditujukan untuk membantu nasabah dalam mengembangkan investasi, seperti pembelian properti atau pengembangan usaha skala menengah hingga besar. Jenis pinjaman ini biasanya membutuhkan persyaratan yang lebih ketat dan proses pengajuan yang lebih panjang.

| Jenis Pinjaman | Suku Bunga | Jangka Waktu | Persyaratan |

|---|---|---|---|

| Kredit Kepemilikan Rumah (KPR) | Variabel, tergantung kebijakan BRI dan profil peminjam (misal, 8%-15% per tahun) | Maksimal 20 tahun | Memiliki penghasilan tetap, memiliki KTP, KK, slip gaji, dan bukti kepemilikan properti (untuk refinancing), agunan berupa properti yang akan dibeli |

| Kredit Modal Kerja (KMK) | Variabel, tergantung kebijakan BRI dan profil peminjam (misal, 9%-16% per tahun) | Variabel, tergantung kebutuhan dan jenis usaha | Memiliki usaha yang sudah berjalan, laporan keuangan yang baik, agunan (bisa berupa aset usaha atau pribadi) |

Kelebihan: Plafon pinjaman besar, jangka waktu panjang. Kekurangan: Persyaratan ketat, proses pengajuan panjang, memerlukan agunan.

Contoh Kasus: Seorang pengusaha membutuhkan modal untuk memperluas bisnisnya. Ia mengajukan KMK BRI dan mendapatkan pinjaman sebesar Rp 500 juta dengan jangka waktu 5 tahun.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BRI membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam pemberian pinjaman, sehingga penting bagi calon peminjam untuk mempersiapkan diri dengan matang.

Berikut ini akan diuraikan secara detail langkah-langkah pengajuan pinjaman, persyaratan yang perlu dipenuhi, dokumen yang dibutuhkan, serta cara menghitung kemampuan membayar pinjaman dan tempat pengajuannya.

Membutuhkan dana tambahan untuk keperluan pribadi atau bisnis di tahun 2025? Daftar Pinjaman BRI Umum 2025 bisa menjadi solusi. Setelah dana cair, mungkin Anda perlu perangkat yang mumpuni untuk mengelola keuangan, misalnya untuk membuat laporan. Nah, untuk urusan mengolah data visual, memilih ponsel yang tepat sangat penting, dan Hp Samsung Terbaik Untuk Edit Video bisa jadi pilihan tepat.

Kembali ke topik pinjaman, pastikan Anda memahami syarat dan ketentuan Daftar Pinjaman BRI Umum 2025 sebelum mengajukan permohonan.

Langkah-langkah Pengajuan Pinjaman BRI

Proses pengajuan pinjaman BRI umumnya terbagi dalam beberapa tahapan. Ketepatan dalam mengikuti setiap langkah akan meningkatkan peluang persetujuan pinjaman Anda.

- Langkah 1: Kumpulkan seluruh dokumen persyaratan yang dibutuhkan. Pastikan semua dokumen lengkap dan valid.

- Langkah 2: Ajukan permohonan pinjaman melalui saluran yang dipilih, baik secara online maupun offline. Persiapkan data diri dan informasi keuangan dengan akurat.

- Langkah 3: Tunggu proses verifikasi dan penilaian dari pihak BRI. Proses ini membutuhkan waktu beberapa hari hingga beberapa minggu tergantung jenis pinjaman dan kelengkapan dokumen.

- Langkah 4: Setelah disetujui, Anda akan menerima penawaran pinjaman beserta detailnya. Bacalah dengan teliti sebelum menandatangani perjanjian.

- Langkah 5: Pencairan dana pinjaman akan dilakukan setelah semua prosedur dan penandatanganan perjanjian selesai.

Proses verifikasi meliputi pengecekan data identitas, riwayat kredit, dan kemampuan membayar calon debitur. Kecepatan proses verifikasi bergantung pada kelengkapan dokumen dan responsibilitas pemohon dalam memberikan informasi yang dibutuhkan.

Persyaratan Umum Peminjam

Persyaratan umum yang diterapkan BRI bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum, calon peminjam perlu memenuhi beberapa kriteria berikut:

- Warga Negara Indonesia (WNI).

- Memiliki usia minimal dan maksimal tertentu (bervariasi tergantung jenis pinjaman).

- Memiliki penghasilan tetap atau usaha yang stabil.

- Memiliki agunan atau jaminan (untuk jenis pinjaman tertentu).

- Memiliki riwayat kredit yang baik (bagi yang pernah mengajukan pinjaman sebelumnya).

Untuk informasi lebih detail mengenai persyaratan khusus setiap jenis pinjaman, sebaiknya Anda menghubungi kantor cabang BRI terdekat atau mengunjungi situs web resmi BRI.

Dokumen yang Dibutuhkan

Dokumen yang diperlukan untuk pengajuan pinjaman BRI juga bervariasi tergantung jenis pinjaman dan profil peminjam. Namun, beberapa dokumen umum yang sering dibutuhkan meliputi:

- KTP dan Kartu Keluarga.

- Surat Keterangan Kerja/Usaha.

- Slip Gaji/Surat Penghasilan.

- Buku Tabungan/Rekening Bank.

- Dokumen pendukung lainnya (misalnya, sertifikat tanah/rumah sebagai agunan).

Pastikan semua dokumen dalam kondisi baik, terbaca jelas, dan masih berlaku. Ketidaklengkapan dokumen dapat memperlambat proses pengajuan pinjaman Anda.

Cara Menghitung Kemampuan Membayar Pinjaman

Menghitung kemampuan membayar pinjaman sangat penting untuk menghindari kesulitan keuangan di masa mendatang. Salah satu metode yang umum digunakan adalah dengan membandingkan total pendapatan bulanan dengan total pengeluaran bulanan, termasuk cicilan pinjaman yang diajukan.

Membutuhkan dana tambahan untuk berbagai keperluan di tahun 2025? Daftar Pinjaman BRI Umum 2025 bisa menjadi solusi. Setelah dana tercukupi, mungkin Anda ingin memanjakan diri dengan gadget baru, misalnya dengan membeli HP gaming yang mumpuni. Untuk itu, silahkan cek panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap sebelum mengajukan pinjaman. Dengan perencanaan keuangan yang matang, Anda bisa memaksimalkan manfaat dari Daftar Pinjaman BRI Umum 2025 dan menikmati hiburan berkualitas.

Rasio utang terhadap pendapatan (Debt to Income Ratio/DTI) dapat digunakan sebagai acuan. Rasio DTI yang ideal umumnya di bawah 30%, artinya maksimal 30% dari pendapatan bulanan dialokasikan untuk pembayaran cicilan pinjaman. Namun, rasio ini dapat bervariasi tergantung kebijakan masing-masing bank dan profil peminjam.

Contoh: Jika pendapatan bulanan Anda Rp 10.000.000, maka cicilan pinjaman ideal maksimal adalah Rp 3.000.000 (30% x Rp 10.000.000).

Tempat dan Cara Mengajukan Pinjaman

Pinjaman BRI dapat diajukan melalui dua cara, yaitu secara online dan offline.

- Pengajuan Online: Melalui aplikasi BRImo atau situs web resmi BRI. Cara ini praktis dan mudah diakses.

- Pengajuan Offline: Secara langsung mengunjungi kantor cabang BRI terdekat. Cara ini memungkinkan konsultasi langsung dengan petugas BRI.

Pilih cara pengajuan yang paling sesuai dengan kenyamanan dan kebutuhan Anda. Pastikan Anda memahami persyaratan dan prosedur yang berlaku untuk masing-masing cara pengajuan.

Suku Bunga dan Biaya-Biaya Pinjaman

Memilih pinjaman yang tepat memerlukan pemahaman yang komprehensif tentang suku bunga dan biaya-biaya tambahan yang mungkin dikenakan. Artikel ini akan memberikan gambaran umum mengenai struktur suku bunga pinjaman BRI di tahun 2025, faktor-faktor yang mempengaruhinya, serta biaya-biaya tambahan yang perlu diperhatikan. Perbandingan dengan bank lain juga akan disajikan untuk membantu Anda membuat keputusan yang lebih terinformasi.

Struktur Suku Bunga Pinjaman BRI di Tahun 2025

Suku bunga pinjaman BRI di tahun 2025 diperkirakan akan tetap kompetitif, namun akan bervariasi tergantung pada beberapa faktor. Besaran suku bunga akan dipengaruhi oleh jenis pinjaman, jangka waktu pinjaman, profil kredit peminjam, dan kondisi ekonomi makro. Sebagai gambaran, suku bunga untuk pinjaman KPR mungkin lebih rendah dibandingkan dengan pinjaman modal kerja, karena resiko yang ditanggung bank berbeda. Namun, angka pasti akan selalu berubah sesuai kebijakan BRI dan kondisi pasar.

Faktor-Faktor yang Mempengaruhi Suku Bunga Pinjaman

Beberapa faktor kunci yang menentukan besarnya suku bunga pinjaman meliputi:

- Profil Kredit Peminjam: Riwayat kredit yang baik dan skor kredit yang tinggi biasanya berujung pada suku bunga yang lebih rendah. Sebaliknya, riwayat kredit yang buruk akan meningkatkan suku bunga.

- Jenis Pinjaman: Pinjaman dengan risiko yang lebih tinggi bagi bank, seperti pinjaman modal kerja dengan jangka waktu pendek, cenderung memiliki suku bunga yang lebih tinggi dibandingkan dengan pinjaman dengan risiko rendah seperti KPR dengan jangka waktu panjang dan agunan properti.

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu yang lebih panjang umumnya memiliki suku bunga yang sedikit lebih tinggi dibandingkan dengan pinjaman jangka pendek, untuk mengkompensasi risiko yang lebih besar bagi bank.

- Kondisi Ekonomi Makro: Tingkat suku bunga acuan Bank Indonesia (BI Rate) memiliki pengaruh signifikan terhadap suku bunga pinjaman perbankan. Kenaikan BI Rate biasanya diikuti oleh kenaikan suku bunga pinjaman.

- Kebijakan Bank: Setiap bank memiliki kebijakan sendiri dalam menentukan suku bunga, termasuk promosi dan program khusus yang dapat mempengaruhi besaran suku bunga yang ditawarkan.

Daftar Biaya-Biaya Tambahan Pinjaman

Selain suku bunga, beberapa biaya tambahan mungkin dikenakan selama masa pinjaman, antara lain:

- Biaya Administrasi: Biaya ini dikenakan untuk memproses pengajuan pinjaman.

- Biaya Asuransi: Beberapa jenis pinjaman mewajibkan nasabah untuk mengambil asuransi, baik asuransi jiwa maupun asuransi kredit.

- Biaya Provisi: Biaya ini merupakan persentase dari jumlah pinjaman yang disetujui.

- Denda keterlambatan pembayaran: Denda akan dikenakan jika pembayaran angsuran terlambat.

Perbandingan Suku Bunga Pinjaman BRI dengan Bank Lain

Untuk perbandingan yang akurat, diperlukan data terkini dari berbagai bank. Namun, secara umum, suku bunga pinjaman BRI cenderung kompetitif dibandingkan dengan bank-bank lain yang menawarkan produk serupa. Perbedaan suku bunga antar bank bisa disebabkan oleh strategi pemasaran, profil risiko nasabah, dan kebijakan internal masing-masing bank. Dianjurkan untuk membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

Tips Mendapatkan Suku Bunga Pinjaman yang Kompetitif

Berikut beberapa tips untuk mendapatkan suku bunga pinjaman yang kompetitif:

- Perbaiki skor kredit Anda: Skor kredit yang baik akan meningkatkan daya tawar Anda dalam negosiasi suku bunga.

- Bandingkan penawaran dari beberapa bank: Jangan hanya bergantung pada satu bank. Bandingkan suku bunga, biaya, dan syarat dan ketentuan dari beberapa bank sebelum membuat keputusan.

- Ajukan pinjaman pada saat suku bunga sedang rendah: Pantau tren suku bunga dan ajukan pinjaman ketika suku bunga sedang turun.

- Negosiasikan suku bunga: Jangan ragu untuk menegosiasikan suku bunga dengan pihak bank, terutama jika Anda memiliki riwayat kredit yang baik dan memiliki tawaran dari bank lain.

- Pilih jenis pinjaman yang tepat: Pilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda untuk membayar.

Tips Memilih Pinjaman BRI yang Tepat

Memilih pinjaman yang tepat dari BRI membutuhkan perencanaan dan pemahaman yang matang. Dengan banyaknya pilihan produk pinjaman yang ditawarkan, langkah sistematis sangat penting untuk menghindari jebakan dan memastikan Anda mendapatkan kondisi yang menguntungkan. Panduan berikut akan membantu Anda menavigasi proses pemilihan pinjaman BRI dengan bijak.

Langkah-langkah Memilih Jenis Pinjaman yang Sesuai

Proses pemilihan pinjaman BRI yang tepat dimulai dengan memahami kebutuhan dan kemampuan finansial Anda. Jangan terburu-buru; luangkan waktu untuk menganalisis kebutuhan Anda secara detail.

- Tentukan Tujuan Pinjaman: Apakah untuk modal usaha, renovasi rumah, pendidikan, atau keperluan konsumtif lainnya? Tujuan pinjaman akan menentukan jenis pinjaman yang paling sesuai.

- Hitung Kebutuhan Dana: Tentukan jumlah pinjaman yang benar-benar dibutuhkan, hindari meminjam lebih dari yang diperlukan untuk meminimalkan beban cicilan.

- Evaluasi Kemampuan Angsuran: Hitung penghasilan bulanan Anda dan pastikan kemampuan Anda untuk membayar cicilan tanpa mengganggu stabilitas keuangan. Pertimbangkan juga pengeluaran rutin lainnya.

- Bandingkan Jenis Pinjaman BRI: BRI menawarkan berbagai jenis pinjaman seperti Kredit Usaha Rakyat (KUR), Kredit Pemilikan Rumah (KPR), Kredit Multiguna, dan lainnya. Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda.

- Pilih Jenis Pinjaman yang Sesuai: Setelah mempertimbangkan poin-poin di atas, pilihlah jenis pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Membandingkan Penawaran Pinjaman BRI

Setelah menentukan jenis pinjaman yang dibutuhkan, bandingkan penawaran dari BRI. Perhatikan detail-detail penting berikut ini untuk mendapatkan penawaran terbaik.

- Suku Bunga: Perhatikan suku bunga yang ditawarkan, bandingkan dengan penawaran dari bank lain jika memungkinkan. Suku bunga yang lebih rendah akan mengurangi total biaya pinjaman.

- Jangka Waktu Angsuran: Pilih jangka waktu angsuran yang sesuai dengan kemampuan finansial Anda. Jangka waktu yang lebih panjang akan menghasilkan cicilan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Biaya Administrasi dan Provisi: Perhatikan biaya-biaya tambahan seperti biaya administrasi dan provisi. Bandingkan besaran biaya ini di antara berbagai penawaran.

- Persyaratan dan Dokumen: Pastikan Anda memahami persyaratan dan dokumen yang dibutuhkan untuk mengajukan pinjaman. Siapkan dokumen tersebut dengan lengkap dan benar.

Tips Menghindari Jebakan dan Risiko Pinjaman

Hindari beberapa jebakan umum dalam memilih pinjaman untuk meminimalisir risiko finansial.

- Jangan Tergoda Bunga Rendah Tanpa Memeriksa Detail: Suku bunga rendah mungkin diiringi dengan biaya administrasi atau provisi yang tinggi. Periksa keseluruhan biaya pinjaman, bukan hanya suku bunga.

- Pahami Syarat dan Ketentuan: Bacalah dengan teliti syarat dan ketentuan pinjaman sebelum menandatangani perjanjian. Jangan ragu untuk bertanya kepada petugas BRI jika ada hal yang kurang dipahami.

- Jangan Meminjam Melebihi Kebutuhan: Meminjam lebih dari yang dibutuhkan akan menambah beban cicilan dan meningkatkan risiko gagal bayar.

- Pertimbangkan Asuransi Pinjaman: Pertimbangkan untuk menambahkan asuransi pinjaman sebagai proteksi jika terjadi hal-hal yang tidak terduga.

Strategi Meminimalkan Biaya Pinjaman

Berikut beberapa strategi untuk mengurangi total biaya pinjaman yang harus dibayarkan.

- Pilih Jangka Waktu Angsuran yang Sesuai: Jangka waktu yang lebih pendek akan mengurangi total bunga yang dibayarkan, meskipun cicilan bulanan akan lebih besar.

- Negosiasikan Suku Bunga: Cobalah untuk bernegosiasi dengan petugas BRI untuk mendapatkan suku bunga yang lebih rendah, terutama jika Anda memiliki riwayat kredit yang baik.

- Bayar Cicilan Tepat Waktu: Membayar cicilan tepat waktu akan menghindari denda keterlambatan dan menjaga riwayat kredit Anda tetap baik.

Contoh Skenario Pemilihan Pinjaman

Berikut contoh skenario pemilihan pinjaman untuk berbagai kondisi keuangan. Perlu diingat, ini hanya contoh dan kondisi riil bisa berbeda.

| Kondisi Keuangan | Jenis Pinjaman yang Direkomendasikan | Alasan |

|---|---|---|

| Penghasilan stabil, butuh dana untuk renovasi rumah | KPR | Suku bunga KPR biasanya lebih rendah dan jangka waktu angsuran lebih panjang dibandingkan pinjaman multiguna. |

| Usaha kecil menengah, butuh modal usaha | KUR | KUR dirancang khusus untuk membantu UMKM dengan suku bunga yang relatif rendah dan persyaratan yang lebih mudah. |

| Penghasilan pas-pasan, butuh dana untuk keperluan mendesak | Pinjaman Multiguna dengan jangka waktu pendek | Memilih jangka waktu pendek akan mengurangi total bunga yang dibayarkan, meskipun cicilan bulanan akan lebih besar. |

FAQ Pinjaman BRI: Daftar Pinjaman BRI Umum 2025

Memilih pinjaman yang tepat sangat penting. Berikut ini beberapa pertanyaan umum seputar pinjaman BRI dan jawabannya untuk membantu Anda dalam proses pengambilan keputusan.

Suku Bunga Pinjaman BRI Terbaru, Daftar Pinjaman BRI Umum 2025

Suku bunga pinjaman BRI bervariasi tergantung jenis pinjaman, jangka waktu, dan profil kredit pemohon. Tidak ada angka pasti yang dapat diberikan karena suku bunga bersifat dinamis dan berubah sesuai kebijakan Bank Indonesia dan kondisi pasar. Untuk mengetahui suku bunga terbaru, Anda dapat mengunjungi website resmi BRI, menghubungi call center BRI, atau langsung mengunjungi cabang BRI terdekat. Anda juga bisa berkonsultasi dengan petugas BRI untuk mendapatkan informasi suku bunga yang berlaku saat pengajuan pinjaman.

Syarat Pengajuan Pinjaman BRI untuk Wirausaha

Persyaratan pinjaman BRI untuk wirausaha umumnya lebih ketat dibandingkan pinjaman untuk karyawan karena melibatkan penilaian risiko usaha. Secara umum, persyaratannya meliputi:

- Memiliki usaha yang sudah berjalan minimal 6 bulan hingga 1 tahun, dengan bukti-bukti transaksi yang konsisten.

- Memiliki agunan atau jaminan, baik berupa aset tetap (tanah, bangunan, kendaraan) maupun jaminan lainnya yang disetujui BRI.

- Memiliki proposal bisnis yang jelas dan terperinci, termasuk rencana keuangan dan proyeksi pendapatan.

- Memenuhi persyaratan administrasi, seperti KTP, Kartu Keluarga, NPWP, dan SIUP/izin usaha lainnya.

- Memiliki riwayat kredit yang baik (bila pernah memiliki pinjaman di lembaga keuangan lainnya).

Persyaratan spesifik dapat berbeda-beda tergantung jenis pinjaman dan program yang dipilih. Sebaiknya hubungi BRI langsung untuk informasi lebih detail.

Lama Proses Pencairan Pinjaman BRI

Lama proses pencairan pinjaman BRI bervariasi, tergantung jenis pinjaman dan kelengkapan dokumen yang diajukan. Secara umum, prosesnya dapat memakan waktu mulai dari beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kecepatan verifikasi dokumen dan kelengkapan persyaratan yang diajukan.

Cara Melunasi Pinjaman BRI Lebih Cepat

Melunasi pinjaman lebih cepat dapat menghemat biaya bunga yang harus dibayarkan. Anda dapat melakukannya dengan beberapa cara, antara lain:

- Melakukan pembayaran angsuran lebih besar dari yang dijadwalkan.

- Melakukan pelunasan sebagian atau pelunasan sekaligus sebelum jatuh tempo.

- Memanfaatkan program percepatan pelunasan yang mungkin ditawarkan oleh BRI.

Sebelum melakukan pelunasan lebih cepat, pastikan untuk berkonsultasi dengan petugas BRI terkait prosedur dan biaya yang mungkin dikenakan.

Langkah Jika Pengajuan Pinjaman BRI Ditolak

Penolakan pengajuan pinjaman bisa disebabkan oleh beberapa faktor, seperti riwayat kredit yang buruk, ketidaklengkapan dokumen, atau ketidaksesuaian profil dengan kriteria peminjaman BRI. Jika pengajuan ditolak, Anda dapat:

- Menanyakan alasan penolakan secara detail kepada pihak BRI.

- Menyiapkan kembali dokumen yang diperlukan dengan lebih lengkap dan akurat.

- Mencoba mengajukan pinjaman di lembaga keuangan lain.

- Menyempurnakan profil kredit Anda, misalnya dengan memperbaiki riwayat kredit.

Memperbaiki kekurangan yang menyebabkan penolakan sebelumnya akan meningkatkan peluang persetujuan pinjaman di masa mendatang.