Pinjaman BNI 2025: Panduan Lengkap: Daftar Tabel Pinjaman BNI 2025

Daftar Tabel Pinjaman BNI 2025 – Artikel ini menyajikan informasi komprehensif mengenai berbagai jenis pinjaman yang ditawarkan oleh Bank Negara Indonesia (BNI) diproyeksikan hingga tahun 2025. Kami akan membahas tren terkini dan prediksi masa depan, membantu Anda memahami pilihan pinjaman yang sesuai dengan kebutuhan finansial Anda. Informasi ini ditujukan bagi individu dan pelaku usaha yang berencana mengajukan pinjaman di BNI pada tahun 2025 dan seterusnya.

Daftar Tabel Pinjaman BNI 2025 menyediakan informasi lengkap mengenai berbagai produk pinjaman yang ditawarkan. Memahami detail suku bunga dan syarat kredit sangat penting agar Anda terhindar dari jebakan pinjol ilegal. Berhati-hatilah, karena informasi keliru bisa merugikan; hindari tindakan yang merugikan diri sendiri dan orang lain, seperti yang dijelaskan dalam artikel Cara Menipu Pinjol Ilegal 2025 , yang membahas praktik-praktik berbahaya.

Kembali ke Daftar Tabel Pinjaman BNI 2025, pastikan Anda hanya mengakses informasi resmi dari sumber terpercaya untuk menghindari penipuan dan mendapatkan pinjaman yang sesuai kebutuhan.

Prospek pinjaman BNI di tahun 2025 diperkirakan akan tetap positif, seiring dengan pertumbuhan ekonomi Indonesia yang berkelanjutan. Meskipun terdapat ketidakpastian global, BNI diharapkan akan tetap menjadi salah satu pemain utama dalam sektor perbankan, menawarkan berbagai solusi pembiayaan yang inovatif dan kompetitif. Tren digitalisasi perbankan akan semakin kuat, dengan proses pengajuan pinjaman yang semakin mudah dan cepat melalui platform online. Prediksi ini didasarkan pada kinerja BNI beberapa tahun terakhir dan tren pertumbuhan ekonomi nasional yang konsisten, meskipun fluktuasi ekonomi global selalu menjadi faktor yang perlu diperhatikan.

Jenis-jenis Pinjaman BNI

BNI menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan, baik untuk individu maupun pelaku usaha. Berikut beberapa jenis pinjaman utama yang dapat dipertimbangkan:

- Kredit Konsumtif: Meliputi Kredit Tanpa Agunan (KTA), Kredit Pemilikan Rumah (KPR), Kredit Pemilikan Mobil (KPM), dan berbagai jenis kredit lainnya untuk keperluan konsumtif. KTA misalnya, menawarkan fleksibilitas dalam penggunaan dana, sementara KPR dan KPM membantu mewujudkan impian memiliki rumah dan mobil.

- Kredit Usaha Rakyat (KUR): Diperuntukkan bagi pelaku UMKM, KUR BNI menawarkan suku bunga yang kompetitif dan proses pengajuan yang relatif mudah. Program ini bertujuan untuk mendorong pertumbuhan ekonomi melalui pemberdayaan usaha mikro, kecil, dan menengah.

- Kredit Investasi: Bertujuan untuk membiayai berbagai proyek investasi, baik untuk skala kecil maupun besar. Jenis pinjaman ini biasanya membutuhkan analisis kelayakan usaha yang lebih mendalam dan jaminan yang memadai.

- Kredit Modal Kerja: Membantu bisnis dalam memenuhi kebutuhan modal kerja sehari-hari, seperti pembelian bahan baku, pembayaran gaji karyawan, dan operasional lainnya. Jenis kredit ini dirancang untuk menjaga kelancaran arus kas usaha.

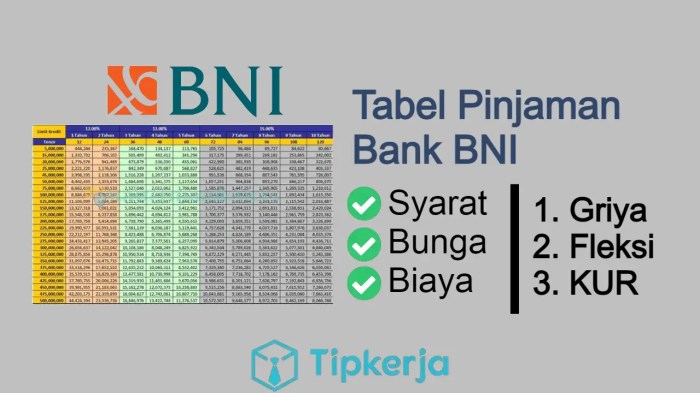

Tabel Perkiraan Suku Bunga Pinjaman BNI 2025

Perlu diingat bahwa suku bunga pinjaman dapat berubah sewaktu-waktu tergantung pada kebijakan Bank Indonesia dan kondisi ekonomi makro. Tabel berikut merupakan perkiraan dan bukan angka pasti. Untuk informasi terkini, selalu kunjungi situs resmi BNI atau hubungi cabang terdekat.

| Jenis Pinjaman | Perkiraan Suku Bunga (%) |

|---|---|

| KTA | 8 – 12 |

| KPR | 7 – 10 |

| KUR | 6 – 9 |

| Kredit Investasi | 9 – 13 |

| Kredit Modal Kerja | 7 – 11 |

Angka-angka di atas merupakan gambaran umum dan dapat bervariasi tergantung pada profil debitur, nilai pinjaman, dan jangka waktu pinjaman. Sebagai contoh, nasabah dengan riwayat kredit yang baik dan agunan yang memadai cenderung mendapatkan suku bunga yang lebih rendah.

Jenis-jenis Pinjaman BNI 2025

BNI menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan finansial nasabah di tahun 2025. Pilihan yang tersedia memberikan fleksibilitas bagi individu maupun bisnis dalam mengakses modal yang dibutuhkan. Berikut ini uraian lebih lanjut mengenai jenis-jenis pinjaman yang ditawarkan, beserta persyaratan dan perbandingannya dengan kompetitor.

Tabel Perbandingan Jenis Pinjaman BNI 2025

Tabel berikut memberikan gambaran umum berbagai jenis pinjaman BNI di tahun 2025. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk menghubungi BNI langsung untuk informasi terkini.

| Jenis Pinjaman | Suku Bunga (Estimasi) | Jangka Waktu | Persyaratan Umum |

|---|---|---|---|

| Kredit Tanpa Agunan (KTA) | 9% – 15% per tahun | 12 – 60 bulan | Slip gaji, KTP, NPWP |

| Kredit Pemilikan Rumah (KPR) | 7% – 12% per tahun | 15 – 20 tahun | Bukti kepemilikan tanah/rumah, slip gaji, NPWP |

| Kredit Kendaraan Bermotor (KKB) | 10% – 18% per tahun | 12 – 60 bulan | KTP, SIM, STNK (jika ada), bukti penghasilan |

| Kredit Usaha Rakyat (KUR) | 6% – 9% per tahun | 12 – 60 bulan | Agunan, proposal usaha, laporan keuangan |

Persyaratan dan Prosedur Pengajuan Pinjaman BNI

Proses pengajuan pinjaman BNI umumnya melibatkan beberapa tahap, yang dapat sedikit berbeda tergantung jenis pinjaman yang dipilih. Secara umum, persyaratan dan prosedur meliputi:

- Pengumpulan Dokumen: Mempersiapkan dokumen yang dibutuhkan sesuai jenis pinjaman, seperti KTP, NPWP, slip gaji, bukti kepemilikan aset (untuk KPR dan KKB), dan lain-lain.

- Pengajuan Permohonan: Mengajukan permohonan pinjaman secara online melalui website BNI, aplikasi mobile banking, atau langsung mengunjungi kantor cabang BNI terdekat.

- Verifikasi Data: Pihak BNI akan memverifikasi data dan dokumen yang diajukan untuk memastikan kelayakan pemohon.

- Penilaian Kredit: Proses penilaian kredit dilakukan untuk menentukan jumlah pinjaman yang disetujui dan suku bunga yang berlaku.

- Penandatanganan Perjanjian: Setelah disetujui, pemohon akan menandatangani perjanjian kredit yang berisi detail pinjaman.

- Pencairan Dana: Dana pinjaman akan dicairkan ke rekening pemohon setelah semua proses selesai.

Perbandingan Suku Bunga dan Persyaratan dengan Kompetitor

Suku bunga dan persyaratan pinjaman BNI perlu dibandingkan dengan penawaran dari bank lain untuk mendapatkan pilihan terbaik. Sebagai contoh, untuk KPR, Bank X mungkin menawarkan suku bunga yang sedikit lebih rendah, namun dengan persyaratan administrasi yang lebih ketat. Sementara Bank Y mungkin menawarkan suku bunga yang lebih tinggi, tetapi proses pengajuannya lebih cepat dan mudah. Perbandingan ini perlu dilakukan secara menyeluruh berdasarkan kebutuhan dan profil finansial masing-masing individu.

Membutuhkan informasi mengenai Daftar Tabel Pinjaman BNI 2025? Pastikan Anda teliti dan hanya mengakses informasi resmi dari BNI. Sebagai perbandingan, waspadalah terhadap jebakan pinjaman online ilegal yang marak, seperti yang dibahas di Dc Pinjol Ilegal 2025. Mengetahui seluk-beluk pinjaman ilegal akan membantu Anda membuat keputusan yang bijak saat memilih produk pinjaman, termasuk ketika Anda mencari informasi lengkap Daftar Tabel Pinjaman BNI 2025.

Prioritaskan selalu sumber terpercaya untuk menghindari kerugian finansial.

Jenis Pinjaman BNI yang Paling Diminati di Tahun 2025

Diperkirakan KPR dan KUR akan tetap menjadi jenis pinjaman BNI yang paling diminati di tahun 2025. KPR didorong oleh peningkatan kebutuhan akan hunian, sementara KUR diperkirakan akan terus meningkat seiring dengan upaya pemerintah dalam mendorong pertumbuhan UMKM. Hal ini juga dipengaruhi oleh tingkat suku bunga yang kompetitif dan berbagai program pemerintah yang mendukung akses pembiayaan bagi sektor UMKM.

Membutuhkan informasi mengenai Daftar Tabel Pinjaman BNI 2025? Pastikan Anda teliti dalam memilih layanan keuangan. Hindari risiko terjebak oleh pinjaman online ilegal dengan selalu mengecek daftar Pinjol Ilegal Yang Masih Aktif 2025 untuk menghindari kerugian. Kembali ke Daftar Tabel Pinjaman BNI 2025, perhatikan baik-baik suku bunga dan syarat ketentuannya sebelum mengajukan pinjaman agar terhindar dari masalah di kemudian hari.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BNI membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Prosesnya, meskipun terkesan rumit, dapat disederhanakan dengan langkah-langkah yang jelas dan terstruktur. Berikut ini penjelasan detail mengenai persyaratan dan prosedur pengajuan pinjaman BNI, termasuk simulasi perhitungan cicilan dan contoh checklist.

Langkah-Langkah Pengajuan Pinjaman BNI

Berikut adalah langkah-langkah umum dalam proses pengajuan pinjaman di BNI. Perlu diingat bahwa langkah-langkah spesifik mungkin sedikit bervariasi tergantung jenis pinjaman yang diajukan.

Membutuhkan informasi detail mengenai Daftar Tabel Pinjaman BNI 2025? Sangat penting untuk memahami seluk-beluknya sebelum mengajukan pinjaman. Sebagai perbandingan, mari kita lihat ilustrasi yang kontras, yaitu Ilustrasi Pinjol Ilegal Zonasultra 2025 , yang menunjukkan betapa pentingnya memilih lembaga keuangan resmi. Dengan memahami perbedaannya, Anda dapat lebih bijak dalam memilih sumber pendanaan dan memastikan keamanan transaksi Anda saat mengakses Daftar Tabel Pinjaman BNI 2025.

Pastikan selalu mengecek informasi resmi dari BNI sebelum mengambil keputusan.

- Kumpulkan Dokumen Persyaratan: Siapkan semua dokumen yang dibutuhkan sesuai dengan jenis pinjaman yang dipilih. Daftar lengkap persyaratan akan dijelaskan lebih detail di bagian selanjutnya.

- Ajukan Permohonan: Ajukan permohonan pinjaman melalui kanal yang tersedia, seperti cabang BNI terdekat, website resmi BNI, atau aplikasi mobile banking BNI. Ikuti instruksi yang diberikan pada platform yang dipilih.

- Verifikasi Data: Petugas BNI akan memverifikasi data dan dokumen yang telah diajukan. Proses ini bertujuan untuk memastikan kelengkapan dan keakuratan informasi.

- Penilaian Kredit: BNI akan melakukan penilaian kredit untuk menilai kemampuan Anda dalam melunasi pinjaman. Penilaian ini mempertimbangkan riwayat kredit, penghasilan, dan aset yang dimiliki.

- Penawaran Pinjaman: Setelah proses penilaian kredit selesai, BNI akan memberikan penawaran pinjaman yang meliputi jumlah pinjaman, suku bunga, dan jangka waktu pembayaran.

- Penandatanganan Perjanjian: Jika Anda menyetujui penawaran, Anda perlu menandatangani perjanjian pinjaman yang telah disiapkan oleh BNI.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Diagram Alur Pengajuan Pinjaman BNI

Berikut gambaran alur pengajuan pinjaman BNI dalam bentuk deskripsi diagram alur. Untuk memudahkan visualisasi, anda dapat menggambar diagram alur sendiri dengan menggunakan simbol-simbol standar flowchart.

Mulai → Kumpulkan Dokumen → Ajukan Permohonan → Verifikasi Data → Penilaian Kredit → Penawaran Pinjaman → Penandatanganan Perjanjian → Pencairan Dana → Selesai

Contoh Simulasi Perhitungan Cicilan Pinjaman BNI

Simulasi berikut ini merupakan contoh perhitungan cicilan dan bersifat ilustrasi. Angka-angka yang digunakan dapat berbeda tergantung suku bunga, jangka waktu, dan kebijakan BNI yang berlaku.

| Skenario | Jumlah Pinjaman | Suku Bunga (%) | Jangka Waktu (Bulan) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|---|

| Skenario 1 | Rp 50.000.000 | 10% | 60 | Rp 1.060.000 |

| Skenario 2 | Rp 100.000.000 | 12% | 120 | Rp 1.430.000 |

| Skenario 3 | Rp 200.000.000 | 9% | 240 | Rp 1.600.000 |

Catatan: Perhitungan ini hanya sebagai contoh dan belum termasuk biaya-biaya administrasi lainnya. Untuk perhitungan yang akurat, silakan hubungi BNI terdekat.

Checklist Persyaratan Pengajuan Pinjaman BNI

Berikut adalah contoh checklist persyaratan yang umumnya dibutuhkan. Persyaratan lengkap dan spesifik dapat berbeda tergantung jenis pinjaman dan kebijakan BNI yang berlaku. Sebaiknya Anda menghubungi pihak BNI untuk informasi terbaru dan terlengkap.

- Fotocopy KTP

- Fotocopy Kartu Keluarga

- Slip Gaji/Surat Keterangan Penghasilan

- Surat Keterangan Kerja

- Buku Tabungan 3 bulan terakhir

- NPWP

- (Jika perlu) Dokumen pendukung lainnya, seperti sertifikat kepemilikan aset.

Keunggulan dan Kelemahan Pinjaman BNI 2025

Memilih produk pinjaman yang tepat sangat penting, terlebih dalam jangka panjang seperti pinjaman BNI tahun 2025. Memahami keunggulan dan kelemahannya, serta membandingkannya dengan penawaran bank lain, akan membantu Anda membuat keputusan finansial yang bijak. Berikut analisis komprehensif mengenai hal tersebut.

Perbandingan Keunggulan dan Kelemahan Pinjaman BNI dengan Bank Lain

Tabel berikut memberikan gambaran perbandingan umum pinjaman BNI dengan beberapa bank lain. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru secara langsung ke masing-masing bank.

| Aspek | BNI | Bank X | Bank Y |

|---|---|---|---|

| Suku Bunga | Variatif, tergantung jenis pinjaman dan profil peminjam (misal, mulai dari 8% per tahun) | Variatif (misal, mulai dari 9% per tahun) | Variatif (misal, mulai dari 7.5% per tahun) |

| Tenor Pinjaman | Fleksibel, menyesuaikan kebutuhan (misal, hingga 10 tahun) | Terbatas (misal, maksimal 5 tahun) | Fleksibel (misal, hingga 15 tahun) |

| Persyaratan | Relatif mudah, namun bervariasi sesuai jenis pinjaman | Relatif ketat | Sedang |

| Layanan | Tersedia layanan online dan offline | Utamakan layanan offline | Tersedia layanan online dan offline |

Keunggulan dan Kelemahan Berbagai Jenis Pinjaman BNI, Daftar Tabel Pinjaman BNI 2025

Setiap jenis pinjaman BNI, seperti KPR, KKB, atau pinjaman modal kerja, memiliki karakteristik unik. Berikut beberapa poin penting yang perlu dipertimbangkan:

- KPR BNI:

- Keunggulan: Suku bunga kompetitif (tergantung program), proses pengajuan relatif mudah, pilihan properti yang luas.

- Kelemahan: Persyaratan administrasi yang cukup banyak, masa tenor panjang berpotensi membuat total biaya pinjaman membengkak.

- KKB BNI:

- Keunggulan: Proses pengajuan relatif cepat, limit kredit yang cukup besar (tergantung riwayat kredit dan pendapatan).

- Kelemahan: Suku bunga relatif tinggi dibandingkan pinjaman jangka panjang lainnya, risiko penolakan jika riwayat kredit buruk.

- Pinjaman Modal Kerja BNI:

- Keunggulan: Membantu kelancaran operasional bisnis, fleksibilitas dalam jangka waktu pinjaman.

- Kelemahan: Persyaratan yang cukup ketat, memerlukan agunan yang memadai.

Potensi Risiko Pengajuan Pinjaman BNI

Beberapa risiko yang mungkin dihadapi nasabah saat mengajukan pinjaman BNI antara lain:

- Penolakan Permohonan: Hal ini dapat terjadi jika profil keuangan peminjam tidak memenuhi persyaratan yang ditetapkan.

- Suku Bunga Tinggi: Suku bunga yang tinggi dapat meningkatkan beban cicilan bulanan.

- Denda Keterlambatan: Keterlambatan pembayaran cicilan dapat mengakibatkan denda yang cukup besar.

- Risiko Kehilangan Aset Jaminan (jika ada): Bagi pinjaman yang memerlukan agunan, kegagalan membayar cicilan dapat berujung pada kehilangan aset jaminan.

Tips Meminimalisir Risiko Keuangan

Untuk meminimalisir risiko keuangan, pertimbangkan beberapa tips berikut:

- Pahami kemampuan finansial: Hitung dengan cermat kemampuan membayar cicilan sebelum mengajukan pinjaman.

- Bandingkan penawaran dari berbagai bank: Jangan terburu-buru memilih, bandingkan suku bunga, tenor, dan persyaratan dari beberapa bank.

- Baca dan pahami syarat dan ketentuan: Pastikan Anda memahami semua detail sebelum menandatangani perjanjian.

- Buat rencana pembayaran yang realistis: Buat anggaran bulanan yang mencakup cicilan pinjaman dan pastikan Anda dapat memenuhinya.

- Bayar cicilan tepat waktu: Hindari keterlambatan pembayaran untuk mencegah denda dan menjaga riwayat kredit yang baik.

FAQ Pinjaman BNI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman BNI di tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan mungkin perlu diverifikasi kembali dengan pihak BNI secara langsung untuk informasi terkini dan paling akurat.

Cara Mengajukan Pinjaman BNI Secara Online

Proses pengajuan pinjaman BNI secara online umumnya mudah dan cepat. Berikut langkah-langkah umumnya:

- Kunjungi website resmi BNI dan cari menu “Pinjaman”.

- Pilih jenis pinjaman yang diinginkan (misalnya, KTA, Kredit Rumah, Kredit Kendaraan).

- Isi formulir aplikasi online dengan data diri dan informasi yang dibutuhkan.

- Unggah dokumen persyaratan yang diminta, seperti KTP, NPWP, slip gaji, dan lain-lain.

- Ajukan permohonan pinjaman.

- Tunggu verifikasi dan konfirmasi dari pihak BNI.

- Jika disetujui, Anda akan menerima informasi lebih lanjut mengenai proses pencairan dana.

Persyaratan Pinjaman BNI

Persyaratan pinjaman BNI bervariasi tergantung jenis pinjaman yang diajukan. Secara umum, persyaratan meliputi:

- Memenuhi kriteria usia minimal dan maksimal yang ditentukan.

- Memiliki penghasilan tetap dan stabil.

- Memiliki riwayat kredit yang baik (bagi yang pernah mengajukan pinjaman sebelumnya).

- Menyerahkan dokumen identitas diri seperti KTP dan NPWP.

- Menyerahkan dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan (misalnya, sertifikat tanah untuk KPR).

Persyaratan spesifik untuk setiap jenis pinjaman akan diinformasikan lebih detail pada saat proses aplikasi online.

Suku Bunga Pinjaman BNI di Tahun 2025

Suku bunga pinjaman BNI di tahun 2025 diperkirakan akan dipengaruhi oleh beberapa faktor, antara lain suku bunga acuan Bank Indonesia (BI Rate), kondisi ekonomi makro, dan profil risiko peminjam. Karena suku bunga bersifat dinamis dan dapat berubah sewaktu-waktu, kami sarankan untuk menghubungi langsung pihak BNI atau mengunjungi website resmi mereka untuk informasi terkini.

Sebagai gambaran, suku bunga pinjaman pada umumnya berkisar antara 8% hingga 20% per tahun, namun angka ini dapat bervariasi tergantung faktor-faktor yang telah disebutkan.

Cara Menghitung Cicilan Pinjaman BNI

Perhitungan cicilan pinjaman umumnya menggunakan metode anuitas. Rumus dasar perhitungan cicilan adalah:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

dimana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- r = Suku bunga tahunan (dalam desimal)

- n = Jumlah pembayaran per tahun (biasanya 12 untuk bulanan)

- t = Jumlah tahun pinjaman

Contoh: Pinjaman Rp 100.000.000, suku bunga 10% per tahun (0.1), tenor 5 tahun (60 bulan). Maka, angsuran bulanannya dapat dihitung dengan rumus tersebut. Perlu diingat bahwa perhitungan ini adalah perhitungan sederhana dan mungkin terdapat biaya-biaya tambahan yang perlu dipertimbangkan.

Langkah Jika Pengajuan Pinjaman BNI Ditolak

Jika pengajuan pinjaman ditolak, sebaiknya Anda menghubungi pihak BNI untuk mengetahui alasan penolakan. Hal ini penting untuk mengetahui kekurangan dalam aplikasi Anda dan dapat memperbaiki kesalahan tersebut untuk pengajuan selanjutnya. Anda juga dapat mempertimbangkan untuk memperbaiki profil kredit Anda, misalnya dengan melunasi pinjaman lain yang masih berjalan atau meningkatkan pendapatan.