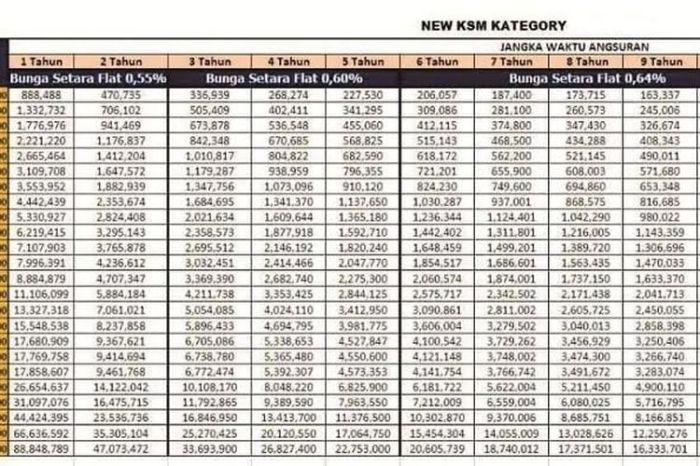

Suku Bunga dan Biaya-biaya Pinjaman

Daftar Tabel Pinjaman Mandiri 2025 – Memilih pinjaman di Bank Mandiri, atau bank manapun, membutuhkan pemahaman yang baik tentang suku bunga dan biaya-biaya tambahan yang mungkin dikenakan. Suku bunga merupakan komponen utama biaya pinjaman, namun biaya-biaya lain juga dapat berpengaruh signifikan terhadap total biaya yang harus dibayarkan. Berikut uraian rinci mengenai faktor-faktor yang mempengaruhi suku bunga, ilustrasi perhitungan cicilan, serta jenis-jenis biaya tambahan yang perlu diperhatikan.

Membutuhkan informasi detail mengenai Daftar Tabel Pinjaman Mandiri 2025? Sebelum mengeceknya, mungkin Anda perlu mempertimbangkan perangkat pendukung aktivitas finansial Anda. Setelah semua urusan administrasi selesai, waktu luang bisa dimanfaatkan untuk bermain game di ponsel baru. Untuk pilihan yang tepat, baca panduan lengkapnya di sini: Hp Samsung Terbaik Untuk Gaming Panduan Lengkap. Setelah menentukan ponsel gaming idaman, Anda bisa kembali fokus pada analisis Daftar Tabel Pinjaman Mandiri 2025 untuk merencanakan keuangan dengan lebih baik.

Faktor-faktor yang Memengaruhi Suku Bunga Pinjaman di Bank Mandiri

Suku bunga pinjaman di Bank Mandiri dipengaruhi oleh beberapa faktor, termasuk suku bunga acuan Bank Indonesia (BI Rate), profil risiko peminjam, jenis pinjaman, jangka waktu pinjaman (tenor), dan kondisi ekonomi makro. Semakin tinggi risiko kredit yang dinilai oleh bank, semakin tinggi pula suku bunga yang akan dikenakan. Tenor pinjaman yang lebih panjang umumnya juga akan menghasilkan suku bunga yang lebih tinggi. Kondisi ekonomi makro, seperti inflasi dan pertumbuhan ekonomi, juga dapat mempengaruhi kebijakan suku bunga bank.

Membutuhkan informasi detail mengenai Daftar Tabel Pinjaman Mandiri 2025? Sambil menunggu data tersebut, mungkin Anda butuh perangkat yang mumpuni untuk mengelola keuangan pribadi. Setelah menyelesaikan urusan pinjaman, Anda bisa mempertimbangkan untuk membeli Hp Samsung Terbaik Untuk Edit Video untuk membuat konten edukatif mengenai pengelolaan keuangan. Kembali ke topik utama, Daftar Tabel Pinjaman Mandiri 2025 akan memberikan gambaran jelas mengenai berbagai pilihan pinjaman yang tersedia.

Semoga informasi ini membantu perencanaan keuangan Anda.

Ilustrasi Perhitungan Cicilan Pinjaman

Sebagai ilustrasi, mari kita hitung cicilan pinjaman Rp 100 juta dengan tenor 5 tahun (60 bulan) dan suku bunga tetap 10% per tahun. Perhitungan ini menggunakan metode anuitas, dimana setiap cicilan terdiri dari bunga dan pelunasan pokok pinjaman. Rumus perhitungan cicilan anuitas adalah:

Cicilan = [P x (r/n)] / [1 – (1 + r/n)^-nt]

dimana:

- P = Pokok pinjaman (Rp 100.000.000)

- r = Suku bunga tahunan (10% atau 0.1)

- n = Jumlah cicilan per tahun (12)

- t = Tenor pinjaman dalam tahun (5)

Dengan memasukkan nilai-nilai tersebut ke dalam rumus, maka perhitungan cicilan bulanan adalah:

Cicilan = [100.000.000 x (0.1/12)] / [1 – (1 + 0.1/12)^-60] ≈ Rp 2.124.704

Jadi, cicilan bulanan yang harus dibayarkan adalah sekitar Rp 2.124.704. Perlu diingat bahwa ini hanyalah ilustrasi, dan suku bunga aktual dapat bervariasi tergantung pada kebijakan Bank Mandiri dan profil peminjam.

Membutuhkan informasi detail mengenai Daftar Tabel Pinjaman Mandiri 2025? Sambil menunggu data tersebut, mungkin Anda perlu sedikit istirahat dari urusan finansial. Jika Samsung Galaxy S25 Anda tiba-tiba hang, coba cek panduan Cara Mengatasi Samsung Galaxy S25 Hang untuk solusi cepat. Setelah ponsel kembali normal, Anda dapat kembali fokus menganalisis Daftar Tabel Pinjaman Mandiri 2025 dan menentukan pilihan pinjaman yang tepat sesuai kebutuhan.

Semoga informasi ini membantu perencanaan keuangan Anda.

Jenis-jenis Biaya Tambahan Pinjaman

Selain suku bunga, beberapa biaya tambahan mungkin dikenakan, seperti biaya provisi, biaya administrasi, biaya appraisal (penilaian jaminan), dan asuransi. Biaya provisi merupakan persentase tertentu dari jumlah pinjaman yang dibayarkan di muka. Biaya administrasi merupakan biaya untuk pengurusan administrasi pinjaman. Biaya appraisal dikenakan jika diperlukan penilaian atas jaminan yang diberikan, sedangkan asuransi kredit melindungi bank dari risiko gagal bayar peminjam.

Membutuhkan informasi detail mengenai Daftar Tabel Pinjaman Mandiri 2025? Sambil menunggu data tersebut, mungkin Anda tertarik melihat informasi lain yang tak kalah penting, misalnya Aksesoris Kompatibel Samsung Galaxy Z Fold5? yang bisa melengkapi perangkat canggih Anda. Setelahnya, Anda bisa kembali fokus mencari informasi mengenai Daftar Tabel Pinjaman Mandiri 2025 untuk merencanakan keuangan Anda di tahun mendatang.

Semoga informasi ini membantu!

Perbandingan Biaya-biaya di Bank Mandiri dengan Bank Lain

Perbandingan biaya pinjaman antar bank perlu dilakukan secara cermat karena tergantung pada jenis pinjaman, tenor, dan profil peminjam. Untuk mendapatkan gambaran yang akurat, sebaiknya bandingkan penawaran dari beberapa bank, termasuk Bank Mandiri, dengan memperhatikan suku bunga, biaya-biaya tambahan, dan persyaratan lainnya. Informasi detail mengenai suku bunga dan biaya dapat diperoleh langsung dari masing-masing bank atau melalui situs web resmi mereka.

Pertanyaan Umum Seputar Pinjaman Mandiri 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman di Bank Mandiri, khususnya yang berkaitan dengan proyeksi tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari Bank Mandiri.

Keuntungan Mengajukan Pinjaman di Bank Mandiri

Mengajukan pinjaman di Bank Mandiri menawarkan beberapa keuntungan, antara lain:

- Jaringan Cabang yang Luas: Kemudahan akses dan layanan di berbagai lokasi di Indonesia memudahkan proses pengajuan dan pengelolaan pinjaman.

- Produk Pinjaman yang Beragam: Bank Mandiri menyediakan berbagai jenis pinjaman yang dapat disesuaikan dengan kebutuhan nasabah, mulai dari pinjaman konsumtif hingga pinjaman usaha.

- Proses Pengajuan yang Mudah: Proses pengajuan pinjaman umumnya terbilang mudah dan efisien, dengan berbagai pilihan metode pengajuan, baik secara online maupun offline.

Cara Mengetahui Suku Bunga Pinjaman Terbaru di Bank Mandiri

Untuk mengetahui suku bunga pinjaman terbaru, Anda dapat melakukan beberapa langkah berikut:

- Kunjungi situs web resmi Bank Mandiri. Cari bagian “Produk” atau “Pinjaman” untuk menemukan informasi detail mengenai suku bunga masing-masing produk pinjaman.

- Hubungi call center Bank Mandiri. Petugas call center akan memberikan informasi terbaru mengenai suku bunga pinjaman yang berlaku.

- Kunjungi cabang Bank Mandiri terdekat. Anda dapat berkonsultasi langsung dengan petugas Bank Mandiri di cabang untuk mendapatkan informasi suku bunga terkini dan penjelasan lebih rinci.

Solusi Jika Pengajuan Pinjaman Ditolak

Penolakan pengajuan pinjaman dapat disebabkan oleh beberapa faktor. Berikut beberapa solusi yang dapat dipertimbangkan:

- Perbaiki Skor Kredit: Jika skor kredit rendah, fokuslah pada peningkatannya dengan melunasi tagihan tepat waktu dan mengurangi utang yang ada.

- Ajukan Kembali dengan Dokumen yang Lebih Lengkap: Pastikan semua dokumen persyaratan pengajuan pinjaman telah dilengkapi dengan benar dan akurat.

- Cari Alternatif Pinjaman: Pertimbangkan untuk mengajukan pinjaman ke lembaga keuangan lain yang mungkin memiliki persyaratan yang lebih sesuai.

- Konsultasi dengan Petugas Bank: Tanyakan kepada petugas Bank Mandiri mengenai alasan penolakan dan saran untuk memperbaiki pengajuan di masa mendatang.

Program Khusus Pinjaman di Tahun 2025

Informasi mengenai program khusus pinjaman di tahun 2025 masih belum tersedia secara resmi. Bank Mandiri biasanya akan mengumumkan program-program khusus tersebut mendekati waktu pelaksanaannya. Tetap pantau informasi resmi dari Bank Mandiri melalui website atau media sosial mereka.

Cara Melakukan Pelunasan Pinjaman Lebih Cepat, Daftar Tabel Pinjaman Mandiri 2025

Melakukan pelunasan pinjaman lebih cepat dapat memberikan keuntungan berupa penghematan bunga. Berikut prosedur umumnya:

- Hubungi petugas Bank Mandiri untuk menanyakan informasi terkait pelunasan dipercepat dan biaya-biaya yang mungkin berlaku.

- Siapkan dokumen yang dibutuhkan untuk proses pelunasan, seperti bukti identitas dan nomor rekening pinjaman.

- Lakukan pembayaran pelunasan sesuai dengan instruksi dan metode pembayaran yang diberikan oleh Bank Mandiri.

- Setelah pembayaran berhasil, mintalah bukti pelunasan resmi dari Bank Mandiri.

Pertimbangan Tambahan dan Saran: Daftar Tabel Pinjaman Mandiri 2025

Memilih pinjaman yang tepat dari Bank Mandiri membutuhkan pertimbangan matang. Memahami jenis pinjaman, suku bunga, dan kemampuan pembayaran Anda sangat krusial untuk menghindari masalah keuangan di masa mendatang. Berikut beberapa pertimbangan tambahan dan saran yang perlu Anda perhatikan sebelum mengajukan pinjaman.

Memilih Jenis Pinjaman yang Sesuai Kebutuhan

Bank Mandiri menawarkan berbagai jenis pinjaman, mulai dari Kredit Tanpa Agunan (KTA) untuk kebutuhan konsumtif hingga Kredit Pemilikan Rumah (KPR) untuk pembelian properti. Penting untuk memilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Misalnya, jika Anda membutuhkan dana untuk renovasi rumah, KTA mungkin kurang tepat karena bunganya cenderung lebih tinggi dibandingkan KPR. Sebaliknya, jika Anda membutuhkan dana cepat untuk keperluan mendesak, KTA bisa menjadi pilihan yang lebih praktis.

Potensi Risiko Pinjaman

Setiap pinjaman memiliki potensi risiko, termasuk risiko gagal bayar. Gagal bayar dapat berdampak negatif pada skor kredit Anda dan menyebabkan kesulitan keuangan di masa depan. Sebelum mengajukan pinjaman, pastikan Anda telah menghitung kemampuan pembayaran Anda secara realistis dan mempertimbangkan skenario terburuk, misalnya jika terjadi pengurangan pendapatan. Pahami juga detail biaya-biaya tambahan seperti biaya administrasi, asuransi, dan denda keterlambatan pembayaran.

Layanan Konsultasi Keuangan Bank Mandiri

Bank Mandiri menyediakan layanan konsultasi keuangan untuk membantu nasabah dalam merencanakan dan mengelola keuangan mereka. Layanan ini dapat membantu Anda menentukan jenis pinjaman yang paling sesuai, menghitung kemampuan pembayaran, dan menyusun strategi pengelolaan keuangan yang efektif. Manfaatkan layanan ini untuk mendapatkan informasi dan arahan yang tepat sebelum mengambil keputusan.

Contoh Kasus Pemilihan Pinjaman yang Tepat

Bayangkan Anda berencana membeli rumah seharga Rp 500 juta. Anda memiliki uang muka Rp 100 juta. Anda bisa memilih antara KPR dengan jangka waktu 10 tahun dan bunga 8% per tahun, atau KPR dengan jangka waktu 20 tahun dan bunga 9% per tahun. Meskipun jangka waktu 20 tahun memiliki cicilan bulanan yang lebih rendah, total bunga yang dibayarkan akan jauh lebih besar dibandingkan dengan jangka waktu 10 tahun. Pemilihan jangka waktu pinjaman yang tepat akan sangat memengaruhi total biaya yang harus Anda bayarkan dalam jangka panjang.

Program Pemerintah yang Mendukung Akses Pinjaman

Pemerintah Indonesia memiliki beberapa program yang bertujuan untuk meningkatkan akses masyarakat terhadap pinjaman, terutama untuk usaha kecil dan menengah (UKM). Program-program ini seringkali menawarkan suku bunga yang lebih rendah atau persyaratan yang lebih mudah dibandingkan dengan pinjaman konvensional. Sebelum mengajukan pinjaman, cari informasi mengenai program-program pemerintah yang relevan dengan kebutuhan Anda dan periksa persyaratan kelayakannya. Sebagai contoh, beberapa program pemerintah memberikan subsidi bunga atau penjaminan kredit untuk usaha tertentu.