Data Pinjaman KUR BNI 2025

Data Pinjaman Kur BNI 2025 – Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang emas bagi para pelaku UMKM di Indonesia. Memahami data terkait pinjaman KUR BNI, baik tren, jumlah penyaluran, maupun sektor usaha yang dibiayai, sangat krusial untuk mengoptimalkan program ini dan merumuskan strategi bisnis yang tepat. Informasi ini tak hanya bermanfaat bagi calon debitur, tetapi juga bagi pemerintah dan para pemangku kepentingan dalam menilai efektivitas program KUR.

KUR BNI merupakan skema pembiayaan yang dirancang khusus untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) dalam mengembangkan bisnis mereka. Manfaatnya sangat beragam, mulai dari akses modal kerja yang lebih mudah, suku bunga yang kompetitif, hingga jangka waktu pinjaman yang fleksibel. Dengan demikian, KUR BNI berkontribusi signifikan terhadap pertumbuhan ekonomi nasional melalui pemberdayaan UMKM.

Analisis data pinjaman KUR BNI 2025 memungkinkan kita untuk mengidentifikasi tren pertumbuhan UMKM, sektor-sektor usaha yang paling banyak memanfaatkan KUR, dan potensi risiko yang perlu diantisipasi. Informasi ini sangat penting untuk mengevaluasi keberhasilan program dan merancang kebijakan yang lebih efektif untuk mendukung pertumbuhan UMKM di masa depan. Mari kita bahas lebih lanjut data-data penting terkait KUR BNI 2025.

Tren Pinjaman KUR BNI

Memahami tren pinjaman KUR BNI sangat penting untuk memprediksi kebutuhan pembiayaan UMKM di masa mendatang. Data historis menunjukkan peningkatan jumlah debitur KUR BNI dari tahun ke tahun, menunjukkan tingginya minat dan kebutuhan akan akses permodalan bagi UMKM. Sebagai contoh, jika tahun 2024 menunjukkan peningkatan penyaluran KUR di sektor pertanian sebesar 20%, maka prediksi untuk 2025 bisa menunjukkan peningkatan serupa atau bahkan lebih tinggi, mengingat potensi pertumbuhan sektor tersebut. Namun, perlu diingat bahwa prediksi ini tetap harus dikaji lebih lanjut dengan mempertimbangkan faktor-faktor ekonomi makro lainnya.

Sektor Usaha yang Diprioritaskan

BNI cenderung memprioritaskan penyaluran KUR pada sektor-sektor usaha tertentu yang dianggap memiliki potensi pertumbuhan tinggi dan kontribusi besar terhadap perekonomian. Data menunjukkan bahwa sektor pertanian, perdagangan, dan industri kecil kemungkinan besar akan tetap menjadi fokus utama. Informasi rinci mengenai alokasi dana KUR per sektor usaha akan memberikan gambaran yang lebih jelas tentang strategi BNI dalam mendukung pertumbuhan UMKM di berbagai bidang.

- Pertanian: Meliputi subsektor pertanian, perkebunan, peternakan, dan perikanan.

- Perdagangan: Mencakup usaha ritel, grosir, dan perdagangan online.

- Industri Kecil: Meliputi berbagai jenis industri kecil dan menengah, seperti pengolahan makanan, kerajinan, dan manufaktur.

Besaran Pinjaman dan Jangka Waktu

Data mengenai besaran pinjaman dan jangka waktu yang ditawarkan oleh KUR BNI sangat penting bagi calon debitur dalam merencanakan kebutuhan modal kerjanya. Informasi ini biasanya bervariasi tergantung pada jenis usaha, skala bisnis, dan kemampuan pengembalian debitur. Sebagai gambaran, KUR BNI mungkin menawarkan pinjaman mulai dari puluhan juta hingga ratusan juta rupiah dengan jangka waktu pelunasan beberapa bulan hingga beberapa tahun. Detail lengkap mengenai hal ini dapat diperoleh langsung dari kantor cabang BNI terdekat.

Persyaratan dan Prosedur Permohonan

Memahami persyaratan dan prosedur permohonan KUR BNI merupakan langkah krusial bagi calon debitur. Persyaratan umumnya meliputi dokumen identitas, surat keterangan usaha, dan rencana bisnis. Prosedur pengajuannya relatif mudah dan dapat dilakukan secara online maupun offline. Informasi detail mengenai persyaratan dan prosedur dapat diakses melalui website resmi BNI atau langsung menghubungi petugas KUR BNI.

Persyaratan dan Prosedur Pengajuan KUR BNI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 memerlukan pemahaman yang baik tentang persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran pencairan dana dan meminimalisir risiko bagi pihak bank maupun peminjam. Berikut uraian lengkapnya.

Persyaratan Pengajuan KUR BNI 2025

Sebelum mengajukan KUR BNI 2025, pastikan Anda telah memenuhi seluruh persyaratan yang telah ditetapkan. Persyaratan ini bervariasi tergantung jenis KUR dan plafon pinjaman yang diajukan. Namun, secara umum, persyaratan meliputi beberapa aspek penting yang perlu dipersiapkan dengan matang.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Menyerahkan fotokopi KTP dan KK.

- Menyerahkan bukti kepemilikan usaha (seperti sertifikat tanah, bukti sewa tempat usaha, dll).

- Menyerahkan proposal usaha yang jelas dan rinci.

- Memenuhi persyaratan lain yang ditentukan oleh BNI, seperti memiliki rekening di BNI atau memiliki agunan.

Prosedur Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 terbilang mudah dan dapat dilakukan secara online maupun offline. Berikut langkah-langkah yang perlu diikuti.

Informasi mengenai Data Pinjaman KUR BNI 2025 penting untuk dipahami sebelum mengajukan permohonan. Perencanaan keuangan yang matang sangat krusial, terutama mengingat risiko meminjam dari sumber yang tidak resmi. Hindari jebakan pinjol ilegal dengan membaca artikel bermanfaat ini: Habiskan Uang Pinjol Ilegal 2025 , agar Anda terhindar dari masalah keuangan di kemudian hari. Dengan demikian, Anda dapat fokus pada pengelolaan pinjaman KUR BNI 2025 secara bertanggung jawab dan terhindar dari potensi kerugian yang lebih besar.

Semoga informasi ini membantu Anda dalam merencanakan keuangan terkait Data Pinjaman KUR BNI 2025.

- Tahap Persiapan: Mengumpulkan seluruh dokumen persyaratan yang telah disebutkan di atas. Pastikan semua dokumen lengkap dan valid.

- Tahap Pengajuan: Mengunjungi kantor cabang BNI terdekat atau mengajukan secara online melalui aplikasi BNI Mobile Banking. Isi formulir pengajuan KUR BNI 2025 dengan lengkap dan akurat.

- Tahap Verifikasi: Petugas BNI akan memverifikasi kelengkapan dokumen dan data yang diajukan. Proses ini bertujuan untuk memastikan keabsahan informasi dan kelayakan pemohon.

- Tahap Penilaian: BNI akan menilai kelayakan usaha dan kemampuan pemohon untuk mengembalikan pinjaman. Penilaian ini meliputi aspek keuangan, operasional, dan manajemen usaha.

- Tahap Persetujuan: Jika pengajuan disetujui, BNI akan memberitahukan kepada pemohon. Pemohon akan menandatangani perjanjian kredit.

- Tahap Pencairan: Dana pinjaman akan dicairkan ke rekening pemohon setelah semua proses selesai.

Perbandingan Persyaratan KUR BNI 2025 dengan Bank Lain

Berikut perbandingan umum persyaratan KUR BNI 2025 dengan program pinjaman serupa dari bank lain. Perlu diingat bahwa persyaratan dapat berubah sewaktu-waktu, sehingga sebaiknya konfirmasi langsung ke bank terkait untuk informasi terkini.

Data Pinjaman KUR BNI 2025 memberikan gambaran mengenai aksesibilitas kredit bagi UMKM. Informasi ini penting untuk perencanaan keuangan yang matang. Namun, perlu diingat bahwa sebelum mengajukan pinjaman, pahami betul risiko yang mungkin dihadapi, terutama jika terjerat pinjol ilegal. Sangat penting untuk mempelajari Resiko Tidak Membayar Pinjol Ilegal 2025 agar Anda dapat menghindari masalah hukum dan finansial yang serius.

Dengan memahami risiko tersebut, Anda dapat lebih bijak dalam mengelola keuangan dan memanfaatkan fasilitas KUR BNI 2025 secara bertanggung jawab.

| Bank | Plafon Maksimal | Jangka Waktu | Persyaratan Utama |

|---|---|---|---|

| BNI | Rp 500 Juta (Ilustrasi) | Maksimal 5 tahun (Ilustrasi) | Usaha produktif minimal 6 bulan, dokumen usaha lengkap |

| Bank Mandiri (Ilustrasi) | Rp 500 Juta (Ilustrasi) | Maksimal 5 tahun (Ilustrasi) | Usaha produktif, dokumen usaha lengkap, agunan (mungkin) |

| BRI (Ilustrasi) | Rp 500 Juta (Ilustrasi) | Maksimal 5 tahun (Ilustrasi) | Usaha produktif, dokumen usaha lengkap, riwayat kredit baik |

Contoh Kasus Pengajuan KUR BNI 2025

Berikut contoh kasus pengajuan KUR BNI 2025 dan langkah-langkah yang dijalani. Perlu diingat bahwa ini hanyalah contoh dan detailnya dapat berbeda.

Memastikan keamanan data pinjaman KUR BNI 2025 sangat penting. Kita perlu berhati-hati, karena informasi pribadi rentan disalahgunakan. Sebagai contoh, waspadalah terhadap penipuan yang memanfaatkan data tersebut, terutama yang berkaitan dengan Aplikasi Pinjol Ilegal 2025 yang marak beredar. Oleh karena itu, selalu akses informasi KUR BNI 2025 melalui kanal resmi untuk menghindari risiko penipuan dan menjaga keamanan data pribadi Anda.

Dengan demikian, data pinjaman KUR BNI 2025 Anda akan tetap terlindungi.

Pak Budi memiliki usaha warung makan yang telah berjalan selama 1 tahun. Ia membutuhkan modal tambahan untuk mengembangkan usahanya. Pak Budi kemudian mempersiapkan seluruh dokumen persyaratan, seperti KTP, KK, SIUP, dan proposal usaha. Setelah itu, ia mengunjungi kantor cabang BNI terdekat untuk mengajukan KUR. Setelah melalui proses verifikasi, penilaian, dan persetujuan, pinjaman Pak Budi akhirnya disetujui dan dicairkan ke rekeningnya.

Besaran Pinjaman dan Suku Bunga KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang menarik bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnis mereka. Pemahaman yang komprehensif mengenai besaran pinjaman dan suku bunga yang berlaku sangat penting dalam perencanaan keuangan dan pengambilan keputusan yang tepat. Berikut uraian detail mengenai hal tersebut.

Besaran Pinjaman KUR BNI 2025

Besaran pinjaman KUR BNI 2025 bervariasi tergantung pada jenis usaha, lokasi usaha, dan riwayat kredit pemohon. Secara umum, KUR BNI menyediakan plafon pinjaman yang cukup fleksibel untuk mengakomodasi berbagai kebutuhan bisnis. Berikut gambaran umum besaran pinjaman yang ditawarkan:

- KUR Mikro: Plafon pinjaman KUR Mikro umumnya berkisar antara Rp10 juta hingga Rp50 juta. Besaran ini cocok untuk usaha-usaha kecil yang membutuhkan modal kerja atau investasi yang tidak terlalu besar.

- KUR Kecil: Untuk KUR Kecil, plafon pinjaman yang ditawarkan lebih tinggi, yaitu mulai dari Rp50 juta hingga Rp500 juta. Jenis KUR ini ditujukan untuk usaha yang lebih besar dan membutuhkan modal yang signifikan untuk ekspansi atau pengembangan bisnis.

- KUR Khusus: BNI juga mungkin menawarkan skema KUR khusus dengan plafon dan persyaratan tertentu untuk sektor-sektor usaha prioritas atau program pemerintah. Informasi lebih lanjut mengenai hal ini sebaiknya dikonsultasikan langsung ke kantor cabang BNI terdekat.

Suku Bunga KUR BNI 2025 dan Faktor-faktor yang Mempengaruhinya

Suku bunga KUR BNI 2025 merupakan salah satu faktor penentu biaya pinjaman yang perlu diperhatikan oleh calon debitur. Besaran suku bunga dipengaruhi oleh beberapa faktor, antara lain kebijakan pemerintah, kondisi perekonomian makro, dan profil risiko debitur.

Secara umum, suku bunga KUR BNI cenderung kompetitif dibandingkan dengan produk pinjaman lainnya di perbankan. Namun, perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu sesuai dengan kebijakan bank dan kondisi pasar. Untuk informasi suku bunga terkini, sebaiknya menghubungi langsung kantor cabang BNI atau mengunjungi situs web resmi mereka.

Tren Suku Bunga KUR BNI 2025

Grafik berikut menggambarkan tren suku bunga KUR BNI secara hipotetis dari tahun ke tahun. Sumbu X mewakili tahun, sedangkan sumbu Y mewakili persentase suku bunga. Data yang ditampilkan merupakan ilustrasi dan dapat berbeda dengan data aktual.

(Deskripsi Grafik: Grafik batang menunjukkan tren penurunan suku bunga KUR BNI dari tahun 2022 hingga proyeksi tahun 2025. Pada tahun 2022, suku bunga berada di angka 6%, kemudian turun menjadi 5,5% di tahun 2023, 5% di tahun 2024, dan diproyeksikan menjadi 4,5% di tahun 2025. Penurunan ini mencerminkan kebijakan pemerintah untuk mendorong pertumbuhan UMKM.)

Perbandingan Suku Bunga KUR BNI 2025 dengan Bank Lain

Tabel berikut ini membandingkan suku bunga KUR BNI 2025 (data hipotetis) dengan suku bunga pinjaman di beberapa bank lain. Perlu diingat bahwa data ini merupakan ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Sebaiknya konfirmasi langsung ke masing-masing bank untuk informasi terkini.

| Bank | Jenis Pinjaman | Plafon (Rp) | Suku Bunga (%) |

|---|---|---|---|

| BNI | KUR Mikro | 10.000.000 – 50.000.000 | 4,5 |

| Bank A | Pinjaman Mikro | 10.000.000 – 50.000.000 | 6 |

| Bank B | Pinjaman UMKM | 50.000.000 – 500.000.000 | 7 |

| Bank C | Kredit Modal Kerja | 50.000.000 – 500.000.000 | 5,5 |

Jangka Waktu dan Cara Pembayaran KUR BNI 2025

Memilih jangka waktu pinjaman dan metode pembayaran yang tepat merupakan langkah krusial dalam merencanakan keberhasilan program KUR BNI 2025. Pemahaman yang komprehensif mengenai opsi yang tersedia akan membantu Anda dalam mengelola keuangan dan memastikan pembayaran cicilan berjalan lancar.

KUR BNI 2025 menawarkan fleksibilitas dalam hal jangka waktu pinjaman dan metode pembayaran, disesuaikan dengan kebutuhan dan kemampuan finansial masing-masing debitur. Dengan perencanaan yang matang, Anda dapat memanfaatkan fasilitas ini secara optimal.

Jangka Waktu Pinjaman KUR BNI 2025

Jangka waktu pinjaman KUR BNI 2025 bervariasi, umumnya berkisar antara 6 bulan hingga 5 tahun. Durasi yang tepat akan ditentukan berdasarkan jenis usaha, jumlah pinjaman, dan kemampuan pengembalian debitur. Proses penentuan jangka waktu ini biasanya akan dibahas dan disepakati bersama antara debitur dan pihak BNI.

Metode Pembayaran KUR BNI 2025, Data Pinjaman Kur BNI 2025

BNI menyediakan beberapa metode pembayaran yang memudahkan debitur dalam melunasi kewajibannya. Kemudahan akses pembayaran ini dirancang untuk meminimalisir hambatan dan memastikan proses pembayaran berjalan lancar dan efisien.

- Transfer antar bank

- Pembayaran melalui ATM BNI

- Pembayaran melalui teller BNI

- Pembayaran melalui mobile banking BNI

- Pembayaran melalui e-banking BNI

- Pembayaran melalui agen BNI (seperti agen BRILink)

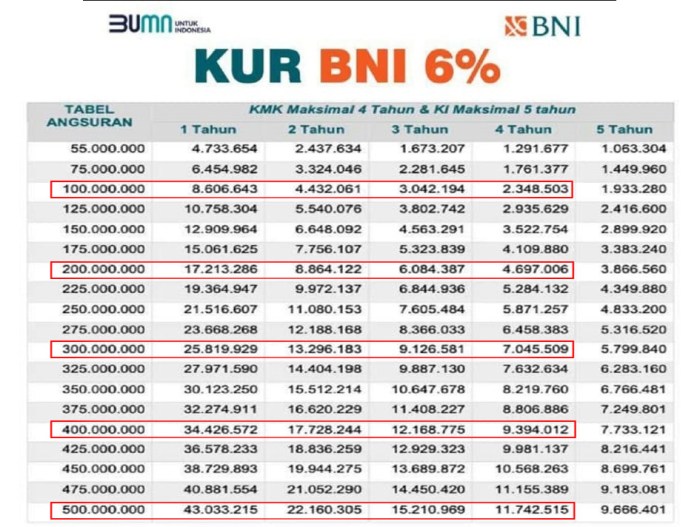

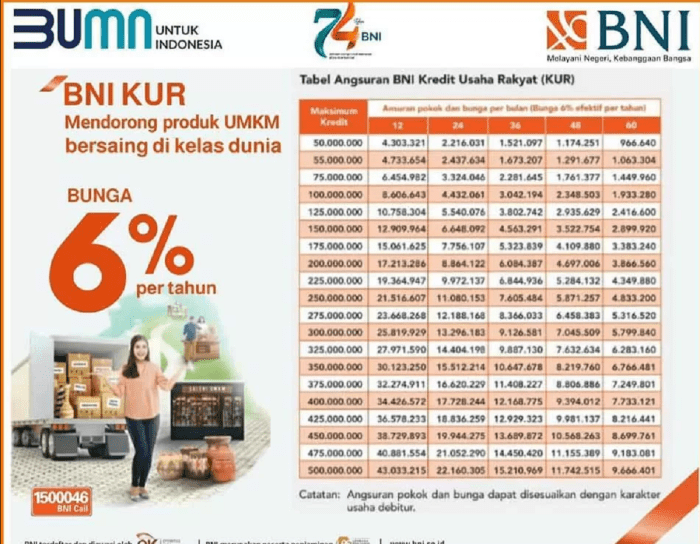

Simulasi Pembayaran KUR BNI 2025

Berikut contoh simulasi pembayaran KUR BNI 2025. Perlu diingat bahwa angka-angka ini merupakan ilustrasi dan dapat berbeda berdasarkan suku bunga yang berlaku dan kebijakan BNI pada saat pengajuan.

Data Pinjaman KUR BNI 2025 penting untuk dipahami sebelum mengajukan permohonan. Perlu kehati-hatian karena di luar sana banyak penawaran pinjaman yang kurang jelas, bahkan terkadang menjebak. Sebagai contoh, waspadalah terhadap Pinjol Ilegal Tenor Lama 2025 yang menawarkan tenor panjang namun berisiko tinggi. Dengan memahami detail data KUR BNI 2025, Anda bisa membandingkannya dan membuat keputusan yang lebih bijak, menghindari jebakan pinjol ilegal dan memastikan keamanan finansial Anda.

Informasi lengkap terkait suku bunga dan persyaratan KUR BNI 2025 sangat krusial dalam perencanaan keuangan.

Simulasi 1: Pinjaman Rp 50.000.000, Jangka Waktu 3 Tahun (36 bulan)

Anggap suku bunga 6% per tahun, maka cicilan bulanan diperkirakan sekitar Rp 1.540.000. Total pembayaran selama 3 tahun adalah Rp 55.440.000.

Simulasi 2: Pinjaman Rp 25.000.000, Jangka Waktu 1 Tahun (12 bulan)

Dengan asumsi suku bunga yang sama (6% per tahun), cicilan bulanan diperkirakan sekitar Rp 2.180.000. Total pembayaran selama 1 tahun adalah Rp 26.160.000.

Simulasi 3: Pinjaman Rp 100.000.000, Jangka Waktu 5 Tahun (60 bulan)

Dengan asumsi suku bunga yang sama (6% per tahun), cicilan bulanan diperkirakan sekitar Rp 1.930.000. Total pembayaran selama 5 tahun adalah Rp 115.800.000.

Catatan: Simulasi ini hanya untuk ilustrasi. Besaran cicilan sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BNI saat pengajuan kredit. Segera hubungi cabang BNI terdekat untuk informasi lebih detail dan akurat.

Tips Pengelolaan Keuangan untuk Pembayaran KUR BNI 2025

Agar pembayaran cicilan KUR BNI 2025 berjalan lancar, beberapa strategi pengelolaan keuangan perlu diterapkan. Perencanaan yang baik akan membantu Anda menghindari keterlambatan pembayaran dan menjaga kesehatan keuangan usaha Anda.

- Buatlah anggaran bulanan yang detail, termasuk pos untuk cicilan KUR.

- Pisahkan keuangan usaha dan pribadi untuk mempermudah pelacakan arus kas.

- Cari sumber pendapatan tambahan untuk memperkuat kemampuan membayar cicilan.

- Manfaatkan fasilitas cashflow manajemen untuk mengoptimalkan pengelolaan keuangan usaha.

- Jika mengalami kesulitan keuangan, segera hubungi pihak BNI untuk mencari solusi.

Tips dan Strategi Mendapatkan KUR BNI 2025: Data Pinjaman Kur BNI 2025

Mendapatkan persetujuan KUR BNI 2025 membutuhkan persiapan yang matang. Keberhasilan pengajuan tidak hanya bergantung pada kebutuhan dana, tetapi juga pada kemampuan pemohon dalam memenuhi persyaratan dan menunjukkan kredibilitas usaha. Berikut beberapa tips dan strategi yang dapat meningkatkan peluang Anda.

Pentingnya Rencana Bisnis yang Solid

Rencana bisnis yang solid merupakan kunci utama dalam pengajuan KUR BNI 2025. Dokumen ini menunjukkan kepada pihak bank kemampuan Anda dalam mengelola usaha, memproyeksikan keuntungan, dan mengelola risiko. Rencana bisnis yang baik akan meyakinkan bank bahwa pinjaman yang diajukan akan digunakan secara efektif dan mampu menghasilkan pengembalian yang baik.

Contoh Rencana Bisnis yang Sukses

Berikut beberapa elemen penting yang perlu disertakan dalam rencana bisnis untuk pengajuan KUR BNI 2025. Perlu diingat bahwa setiap bisnis memiliki karakteristik unik, sehingga rencana bisnis perlu disesuaikan dengan kondisi usaha masing-masing.

Contoh 1: Usaha Kuliner

Deskripsi Usaha: Warung makan sederhana dengan menu andalan masakan Padang. Target pasar adalah karyawan kantoran dan mahasiswa di sekitar lokasi usaha. Proyeksi keuntungan didasarkan pada data penjualan rata-rata selama 6 bulan terakhir dan proyeksi peningkatan penjualan setelah renovasi dapur dan penambahan menu. Analisis SWOT mengidentifikasi peluang peningkatan penjualan melalui promosi online dan kendala berupa persaingan usaha kuliner di sekitar lokasi.

Contoh 2: Usaha Perdagangan

Deskripsi Usaha: Toko kelontong yang menjual kebutuhan pokok sehari-hari. Target pasar adalah warga sekitar. Proyeksi keuntungan didasarkan pada data penjualan selama 1 tahun terakhir dan proyeksi peningkatan penjualan setelah perluasan area toko dan penambahan produk. Analisis SWOT mengidentifikasi peluang peningkatan penjualan melalui kerjasama dengan supplier dan kendala berupa fluktuasi harga barang.

Potensi Kendala dan Cara Mengatasinya

Beberapa kendala umum yang sering dihadapi dalam pengajuan KUR BNI 2025 meliputi riwayat kredit yang kurang baik, kekurangan agunan, dan kurangnya detail dalam rencana bisnis. Berikut beberapa solusi untuk mengatasi kendala tersebut.

- Riwayat Kredit yang Kurang Baik: Jika memiliki riwayat kredit yang kurang baik, usahakan untuk melunasi semua tunggakan dan memperbaiki skor kredit sebelum mengajukan KUR BNI 2025. Anda juga dapat menyertakan surat keterangan dari pihak terkait yang menjelaskan kondisi tersebut dan rencana perbaikan kedepannya.

- Kekurangan Agunan: Jika kesulitan menyediakan agunan, Anda dapat mempertimbangkan untuk mengajukan KUR BNI 2025 dengan plafon yang lebih kecil atau mencari alternatif jaminan lain yang dapat diterima oleh pihak bank, seperti jaminan dari pihak ketiga yang terpercaya.

- Kurangnya Detail dalam Rencana Bisnis: Pastikan rencana bisnis Anda detail dan komprehensif, mencakup semua aspek penting seperti analisis pasar, strategi pemasaran, proyeksi keuangan, dan analisis risiko. Konsultasikan dengan konsultan bisnis jika diperlukan untuk memastikan rencana bisnis Anda memenuhi standar yang ditetapkan oleh pihak bank.

Pertanyaan Umum Seputar KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnis mereka. Namun, sebelum mengajukan permohonan, memahami persyaratan, proses perhitungan cicilan, dan prosedur penanganan jika terjadi kendala sangatlah penting. Berikut penjelasan detail mengenai beberapa pertanyaan umum seputar KUR BNI 2025.

Persyaratan Utama Pengajuan KUR BNI 2025

Untuk mengajukan KUR BNI 2025, terdapat beberapa persyaratan utama yang perlu dipenuhi. Persyaratan ini bertujuan untuk memastikan kelayakan pemohon dan mengurangi risiko kredit macet. Secara umum, persyaratan tersebut meliputi aspek administrasi, keuangan, dan usaha.

- Persyaratan Administrasi: Memiliki Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), dan Surat Izin Usaha Perdagangan (SIUP) atau dokumen usaha lainnya yang relevan. Dokumen ini harus asli dan masih berlaku.

- Persyaratan Keuangan: Memiliki riwayat keuangan yang baik dan mampu menunjukkan kemampuan untuk membayar cicilan KUR. BNI biasanya akan melakukan analisa terhadap laporan keuangan pemohon untuk menilai kelayakannya.

- Persyaratan Usaha: Memiliki usaha yang sudah berjalan minimal 6 bulan. Usaha tersebut harus legal dan memiliki prospek yang baik. BNI mungkin akan melakukan verifikasi langsung ke lokasi usaha pemohon.

Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari website resmi BNI atau menghubungi cabang BNI terdekat.

Cara Menghitung Cicilan KUR BNI 2025

Perhitungan cicilan KUR BNI 2025 menggunakan metode anuitas, di mana setiap bulan peminjam membayar jumlah yang sama hingga pinjaman lunas. Besarnya cicilan dipengaruhi oleh tiga faktor utama: jumlah pinjaman, suku bunga, dan jangka waktu pinjaman.

Rumus perhitungan cicilan KUR secara umum adalah:

M = P * i * (1 + i)^n / ((1 + i)^n – 1)

di mana:

- M = Angsuran bulanan

- P = Pokok pinjaman

- i = Suku bunga per bulan (Suku bunga tahunan dibagi 12)

- n = Jangka waktu pinjaman dalam bulan

Contoh: Misalnya, Anda meminjam Rp 50.000.000 dengan suku bunga 6% per tahun (0.5% per bulan) dan jangka waktu 3 tahun (36 bulan). Maka perhitungannya adalah:

M = 50.000.000 * 0,005 * (1 + 0,005)^36 / ((1 + 0,005)^36 – 1) ≈ Rp 1.527.000

Jadi, cicilan bulanan Anda sekitar Rp 1.527.000. Namun, perhitungan ini merupakan perhitungan sederhana. Angka sebenarnya dapat sedikit berbeda karena BNI mungkin memiliki biaya administrasi atau asuransi yang ditambahkan ke dalam cicilan.

Penanganan Keterlambatan Pembayaran Cicilan KUR BNI 2025

Keterlambatan pembayaran cicilan KUR BNI 2025 akan dikenakan denda. Besarnya denda akan bervariasi tergantung pada kebijakan BNI dan lama keterlambatan. Selain denda, keterlambatan berulang dapat berdampak negatif pada skor kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Jika mengalami kesulitan keuangan, segera hubungi pihak BNI untuk melakukan restrukturisasi kredit agar terhindar dari denda yang semakin membengkak dan dampak negatif lainnya.

Pengajuan Keberatan Penolakan KUR BNI 2025

Jika pengajuan KUR BNI 2025 ditolak, Anda berhak untuk mengajukan keberatan. Langkah pertama adalah memahami alasan penolakan. Biasanya, BNI akan memberikan penjelasan tertulis mengenai alasan penolakan tersebut. Setelah memahami alasannya, Anda dapat mempersiapkan dokumen-dokumen yang diperlukan untuk memperbaiki kekurangan tersebut dan mengajukan permohonan kembali. Jika Anda merasa ada kesalahan atau ketidakadilan dalam proses penolakan, Anda dapat mengajukan keberatan secara formal melalui jalur yang telah ditetapkan oleh BNI.