Pengantar Kode Pajak PPh 23 Tahun 2025

Kode Pajak Pph 23 2025 – Pajak Penghasilan Pasal 23 (PPh 23) merupakan pajak yang dipungut oleh pemotong pajak atas pembayaran yang dilakukan kepada pihak lain, seperti pembayaran jasa, sewa, dan lainnya. Artikel ini akan membahas Kode Pajak PPh 23 tahun 2025, mencakup definisi, perubahan signifikan dibandingkan tahun sebelumnya, perbandingannya dengan jenis pajak penghasilan lain, subjek pajak yang tercakup, dan poin-poin penting yang perlu dipahami wajib pajak.

Definisi Kode Pajak PPh 23

Kode Pajak PPh 23 mengacu pada peraturan perundang-undangan yang mengatur tentang pemotongan dan penyetoran Pajak Penghasilan Pasal 23. Pajak ini merupakan pajak bersifat final, artinya pajak yang telah dipotong oleh pemotong pajak tidak perlu dilaporkan lagi dalam Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan. Regulasi ini menentukan objek pajak, tarif pajak, mekanisme pemotongan dan penyetoran, serta sanksi-sanksi yang berlaku jika terjadi pelanggaran.

Perubahan Signifikan Kode Pajak PPh 23 Tahun 2025 Dibandingkan Tahun Sebelumnya

Perubahan signifikan pada Kode Pajak PPh 23 tahun 2025 dibandingkan tahun sebelumnya tergantung pada peraturan perundang-undangan yang berlaku. Sebagai contoh, kemungkinan terdapat perubahan pada tarif pajak, penambahan atau pengurangan objek pajak, atau perubahan prosedur pelaporan dan penyetoran. Untuk informasi yang akurat dan terbaru, wajib pajak disarankan untuk merujuk pada peraturan perpajakan yang diterbitkan oleh Direktorat Jenderal Pajak (DJP).

Memahami Kode Pajak PPh 23 di tahun 2025 memang penting, terutama bagi wajib pajak yang bertransaksi dengan pihak lain. Pengaturan ini tentu berbeda dengan kewajiban pajak kendaraan. Sebagai contoh, jika Anda memiliki kendaraan bermotor di Batam dan ingin memastikan kewajiban pajak Anda, sebaiknya langsung cek melalui situs resmi, misalnya dengan mengunjungi Cek Pajak Motor Batam 2025 untuk memastikan semuanya tertib.

Kembali ke PPh 23, pemahaman yang baik akan kode ini sangat krusial untuk menghindari masalah perpajakan di kemudian hari. Pastikan selalu memperbarui informasi terkait peraturan pajak terbaru.

Perbandingan PPh 23 dengan Jenis Pajak Penghasilan Lainnya

PPh 23 berbeda dengan jenis pajak penghasilan lainnya seperti PPh 21 (Pajak Penghasilan atas penghasilan karyawan), PPh 25 (Pajak Penghasilan yang dibayar terutang), dan PPh 29 (Pajak Penghasilan atas usaha kecil menengah). PPh 23 difokuskan pada pemotongan pajak pada sumber pembayaran, sementara PPh 21 dipotong dari penghasilan karyawan, PPh 25 dibayar secara terutang, dan PPh 29 merupakan pajak yang dibayarkan oleh UMKM. Perbedaan ini terletak pada subjek pajak, objek pajak, dan mekanisme pemungutannya.

Memahami Kode Pajak PPh 23 di tahun 2025 memang penting, terutama bagi wajib pajak yang bertransaksi dengan pihak lain. Pengaturan ini tentu berbeda dengan kewajiban pajak kendaraan. Sebagai contoh, jika Anda memiliki kendaraan bermotor di Batam dan ingin memastikan kewajiban pajak Anda, sebaiknya langsung cek melalui situs resmi, misalnya dengan mengunjungi Cek Pajak Motor Batam 2025 untuk memastikan semuanya tertib.

Kembali ke PPh 23, pemahaman yang baik akan kode ini sangat krusial untuk menghindari masalah perpajakan di kemudian hari. Pastikan selalu memperbarui informasi terkait peraturan pajak terbaru.

Subjek Pajak yang Tercakup dalam Kode Pajak PPh 23 Tahun 2025

Subjek pajak PPh 23 adalah pemotong pajak. Pemotong pajak adalah pihak yang melakukan pembayaran kepada pihak lain yang objek pajaknya terutang PPh 23. Contoh pemotong pajak meliputi perusahaan, instansi pemerintah, dan perseorangan yang melakukan pembayaran seperti honorarium, jasa, sewa, dan lain sebagainya.

Poin-Poin Penting yang Perlu Dipahami Wajib Pajak Mengenai Kode Pajak PPh 23 Tahun 2025

- Memahami objek pajak yang terutang PPh 23.

- Mengetahui tarif pajak PPh 23 yang berlaku.

- Mempelajari prosedur pemotongan dan penyetoran PPh 23.

- Menyiapkan dan menyimpan bukti pemotongan PPh 23.

- Mengerti sanksi yang berlaku jika terjadi pelanggaran.

- Selalu mengikuti perkembangan peraturan perpajakan terbaru dari DJP.

Tarif dan Perhitungan PPh 23 Tahun 2025

Pajak Penghasilan Pasal 23 (PPh 23) merupakan pajak yang dipotong dan dipungut oleh pemotong pajak atas penghasilan yang diterima wajib pajak tertentu. Peraturan mengenai tarif dan perhitungan PPh 23 dapat berubah setiap tahunnya. Berikut penjelasan mengenai tarif dan perhitungan PPh 23 tahun 2025, perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi dengan peraturan perpajakan terbaru yang resmi.

Kode Pajak PPh 23 tahun 2025 mengatur pemotongan pajak atas penghasilan tertentu. Perlu diingat, kewajiban perpajakan tidak hanya mencakup PPh 23, tetapi juga berbagai jenis pajak lainnya. Misalnya, pemilik kendaraan bermotor juga perlu memperhatikan kewajiban pajak tahunan, seperti yang dijelaskan di situs ini mengenai Pajak 5 Tahunan Motor 2025. Memahami seluruh kewajiban perpajakan, termasuk PPh 23 dan pajak kendaraan, sangat penting untuk kepatuhan perpajakan yang baik.

Dengan demikian, pengelolaan keuangan yang baik akan membantu dalam memenuhi kewajiban perpajakan sesuai aturan yang berlaku terkait Kode Pajak PPh 23 2025.

Tarif PPh 23 Tahun 2025 Berdasarkan Jenis Objek Pajak

Tarif PPh 23 tahun 2025 bervariasi tergantung jenis objek pajaknya. Beberapa jenis objek pajak dan tarifnya (sebagai ilustrasi, karena tarif dapat berubah) diantaranya adalah jasa, sewa, dan lain sebagainya. Perlu diperhatikan bahwa ketentuan ini bersifat umum dan dapat berubah sesuai dengan peraturan perpajakan terbaru. Selalu referensikan pada peraturan resmi yang berlaku.

Contoh Perhitungan PPh 23

Berikut beberapa contoh perhitungan PPh 23 untuk memperjelas pemahaman. Contoh ini menggunakan asumsi tarif tertentu dan tidak mengikat, karena tarif sebenarnya dapat berbeda. Perlu selalu merujuk pada peraturan perpajakan terkini untuk perhitungan yang akurat.

Memahami Kode Pajak PPh 23 di tahun 2025 memang penting, terutama bagi wajib pajak yang bertransaksi dengan pihak lain. Pengaturan ini tentu berbeda dengan kewajiban pajak kendaraan. Sebagai contoh, jika Anda memiliki kendaraan bermotor di Batam dan ingin memastikan kewajiban pajak Anda, sebaiknya langsung cek melalui situs resmi, misalnya dengan mengunjungi Cek Pajak Motor Batam 2025 untuk memastikan semuanya tertib.

Kembali ke PPh 23, pemahaman yang baik akan kode ini sangat krusial untuk menghindari masalah perpajakan di kemudian hari. Pastikan selalu memperbarui informasi terkait peraturan pajak terbaru.

- Contoh 1: Pembayaran Jasa

Misalnya, seorang kontraktor menerima pembayaran jasa sebesar Rp100.000.000,- dengan tarif PPh 23 sebesar 2%. Maka, PPh 23 yang harus dipotong adalah Rp100.000.000,- x 2% = Rp2.000.000,- - Contoh 2: Pembayaran Sewa

Misalnya, seorang pemilik properti menerima pembayaran sewa sebesar Rp50.000.000,- dengan tarif PPh 23 sebesar 4%. Maka, PPh 23 yang harus dipotong adalah Rp50.000.000,- x 4% = Rp2.000.000,-

Tabel Ringkasan Tarif PPh 23 Tahun 2025

Tabel berikut merupakan ringkasan tarif PPh 23 tahun 2025 untuk beberapa jenis objek pajak (sebagai ilustrasi, karena tarif dapat berubah). Data ini bersifat umum dan perlu dikonfirmasi dengan peraturan perpajakan resmi yang berlaku.

| Jenis Objek Pajak | Tarif (%) | Contoh Perhitungan | Ketentuan Tambahan |

|---|---|---|---|

| Jasa Konsultan | 2% | Rp 100.000.000 x 2% = Rp 2.000.000 | Sesuai peraturan yang berlaku |

| Sewa | 4% | Rp 50.000.000 x 4% = Rp 2.000.000 | Tergantung jenis sewa dan perjanjian |

| Royalti | 10% | Rp 20.000.000 x 10% = Rp 2.000.000 | Sesuai peraturan yang berlaku |

Mekanisme Pengurangan Pajak dalam Perhitungan PPh 23

Mekanisme pengurangan pajak dalam perhitungan PPh 23 dapat bervariasi dan tergantung pada peraturan yang berlaku. Beberapa faktor yang dapat mempengaruhi perhitungan termasuk jenis objek pajak, perjanjian yang berlaku, dan regulasi perpajakan yang berlaku pada saat itu. Informasi ini bersifat umum dan harus dikonfirmasi dengan peraturan perpajakan terbaru.

Alur Perhitungan PPh 23

Alur perhitungan PPh 23 secara umum meliputi penentuan objek pajak, penentuan tarif pajak yang berlaku, perhitungan jumlah pajak yang terutang, dan pembayaran pajak. Perlu diingat bahwa alur ini bersifat umum dan dapat berbeda tergantung pada situasi dan regulasi perpajakan yang berlaku. Selalu referensikan pada peraturan resmi yang berlaku untuk memastikan keakuratan perhitungan.

Memahami Kode Pajak PPh 23 di tahun 2025 memang penting, terutama bagi wajib pajak yang bertransaksi dengan pihak lain. Pengaturan ini tentu berbeda dengan kewajiban pajak kendaraan. Sebagai contoh, jika Anda memiliki kendaraan bermotor di Batam dan ingin memastikan kewajiban pajak Anda, sebaiknya langsung cek melalui situs resmi, misalnya dengan mengunjungi Cek Pajak Motor Batam 2025 untuk memastikan semuanya tertib.

Kembali ke PPh 23, pemahaman yang baik akan kode ini sangat krusial untuk menghindari masalah perpajakan di kemudian hari. Pastikan selalu memperbarui informasi terkait peraturan pajak terbaru.

- Identifikasi objek pajak yang dikenakan PPh 23.

- Tentukan tarif PPh 23 yang berlaku sesuai peraturan perpajakan.

- Hitung jumlah PPh 23 yang terutang berdasarkan tarif dan jumlah objek pajak.

- Potong dan setor PPh 23 ke kas negara melalui mekanisme yang telah ditetapkan.

Pemotongan dan Pembayaran PPh 23

Pemotongan dan pembayaran Pajak Penghasilan Pasal 23 (PPh 23) merupakan kewajiban bagi pemotong pajak, baik perusahaan maupun perseorangan, yang melakukan pembayaran atas jasa, sewa, dan penghasilan lainnya kepada pihak lain. Memahami prosedur pemotongan, pelaporan, dan pembayaran PPh 23 sangat penting untuk menghindari sanksi dan memastikan kepatuhan perpajakan.

Prosedur Pemotongan PPh 23 oleh Pemotong Pajak

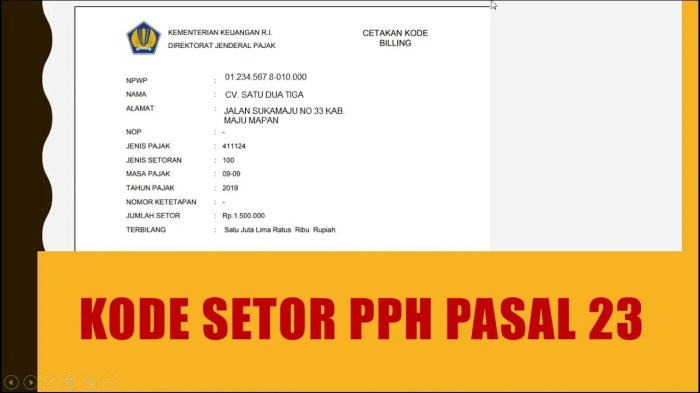

Pemotongan PPh 23 dilakukan oleh pemotong pajak (perusahaan atau perseorangan) setiap kali melakukan pembayaran kepada pihak lain atas objek pajak yang dikenakan PPh 23. Besaran pajak yang dipotong dihitung berdasarkan tarif yang berlaku dan jumlah bruto pembayaran. Setelah dipotong, pajak tersebut disetor ke kas negara melalui mekanisme yang telah ditentukan Direktorat Jenderal Pajak (DJP).

Memahami Kode Pajak PPh 23 di tahun 2025 memang penting, terutama bagi wajib pajak yang bertransaksi dengan pihak lain. Pengaturan ini tentu berbeda dengan kewajiban pajak kendaraan. Sebagai contoh, jika Anda memiliki kendaraan bermotor di Batam dan ingin memastikan kewajiban pajak Anda, sebaiknya langsung cek melalui situs resmi, misalnya dengan mengunjungi Cek Pajak Motor Batam 2025 untuk memastikan semuanya tertib.

Kembali ke PPh 23, pemahaman yang baik akan kode ini sangat krusial untuk menghindari masalah perpajakan di kemudian hari. Pastikan selalu memperbarui informasi terkait peraturan pajak terbaru.

- Menentukan jenis penghasilan yang dikenakan PPh 23.

- Menghitung jumlah bruto pembayaran.

- Menerapkan tarif PPh 23 yang berlaku sesuai peraturan perundang-undangan yang berlaku.

- Memotong PPh 23 dari jumlah bruto pembayaran.

- Memberikan bukti potong PPh 23 kepada pihak yang menerima pembayaran.

Kewajiban Pelaporan Pemotongan PPh 23

Pemotong pajak wajib melaporkan pemotongan PPh 23 kepada DJP melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 23. Pelaporan dilakukan secara berkala, biasanya setiap bulan atau triwulan, tergantung pada jumlah dan frekuensi transaksi. Pelaporan yang tepat waktu dan akurat sangat penting untuk menghindari sanksi administrasi.

Laporan tersebut harus berisi rincian pemotongan PPh 23, termasuk nama dan NPWP pemotong pajak, nama dan NPWP penerima pembayaran, jenis penghasilan, jumlah bruto pembayaran, dan jumlah PPh 23 yang dipotong. Pelaporan dapat dilakukan secara online melalui sistem e-Filing DJP.

Langkah-langkah Pembayaran PPh 23

Setelah memotong PPh 23, pemotong pajak wajib menyetor pajak tersebut ke kas negara. Pembayaran dapat dilakukan melalui berbagai metode, seperti transfer bank, teller bank, atau melalui sistem e-Billing DJP.

- Mengakses sistem e-Billing DJP atau mengunjungi bank yang ditunjuk.

- Membuat Surat Setoran Pajak (SSP) secara online atau melalui teller bank.

- Melakukan pembayaran sesuai dengan jumlah PPh 23 yang telah dipotong.

- Menyimpan bukti pembayaran sebagai arsip.

Contoh Formulir Pelaporan PPh 23

Berikut contoh sederhana struktur formulir pelaporan PPh 23. Formulir resmi dapat diunduh dari situs web DJP. Perlu diingat bahwa ini hanyalah contoh dan mungkin berbeda dengan formulir resmi yang digunakan.

| No. | Nama Pemotong Pajak | NPWP Pemotong Pajak | Nama Penerima Pembayaran | NPWP Penerima Pembayaran | Jenis Penghasilan | Bruto Pembayaran | PPh 23 yang Dipotong | Tanggal Pembayaran |

|---|---|---|---|---|---|---|---|---|

| 1 | PT. Contoh Sukses | 123456789012345 | Bapak Budi Santoso | 987654321098765 | Jasa Konsultasi | Rp 10.000.000 | Rp 1.000.000 | 2025-01-31 |

Sanksi Keterlambatan Pembayaran atau Pelaporan PPh 23

Keterlambatan dalam pembayaran atau pelaporan PPh 23 akan dikenakan sanksi administrasi berupa bunga dan denda. Besaran sanksi diatur dalam peraturan perpajakan yang berlaku. Oleh karena itu, penting untuk selalu mematuhi kewajiban perpajakan agar terhindar dari sanksi.

Sanksi dapat berupa denda administratif sesuai dengan peraturan perpajakan yang berlaku dan bunga keterlambatan pembayaran. Besarannya bervariasi tergantung dari jumlah keterlambatan dan jumlah pajak yang belum dibayar.

Contoh Kasus dan Studi Kasus PPh 23: Kode Pajak Pph 23 2025

Memahami perhitungan dan pelaporan Pajak Penghasilan Pasal 23 (PPh 23) sangat penting bagi wajib pajak, baik perusahaan maupun perseorangan. Artikel ini akan menyajikan beberapa contoh kasus dengan tingkat kompleksitas berbeda, sekaligus membahas permasalahan umum yang dihadapi dan solusi praktisnya. Studi kasus yang disertakan bertujuan untuk memberikan gambaran nyata penerapan PPh 23 dalam praktik.

Contoh Kasus Perhitungan PPh 23 Sederhana

Misalkan, PT. Maju Jaya membayar jasa konsultan sebesar Rp 5.000.000,- kepada Bapak Budi. Tarif PPh 23 untuk jasa konsultan adalah 2%. Perhitungan PPh 23 yang terutang adalah:

Rp 5.000.000,- x 2% = Rp 100.000,-

PT. Maju Jaya wajib memotong PPh 23 sebesar Rp 100.000,- dan disetorkan ke kas negara melalui sistem e-SPT.

Contoh Kasus Perhitungan PPh 23 dengan Pemotongan Berlapis

Kasus ini melibatkan beberapa lapisan pemotongan PPh 23. Misalnya, PT. Sejahtera memberikan pekerjaan kepada CV. Mandiri senilai Rp 100.000.000,- untuk pekerjaan konstruksi. CV. Mandiri kemudian membayar jasa subkontraktor sebesar Rp 50.000.000,-. Tarif PPh 23 untuk pekerjaan konstruksi adalah 3%.

PT. Sejahtera memotong PPh 23 kepada CV. Mandiri sebesar:

Rp 100.000.000,- x 3% = Rp 3.000.000,-

CV. Mandiri selanjutnya memotong PPh 23 kepada subkontraktor sebesar:

Rp 50.000.000,- x 3% = Rp 1.500.000,-

Baik PT. Sejahtera maupun CV. Mandiri wajib menyetorkan PPh 23 yang telah dipotong ke kas negara. Hal ini menggambarkan pemotongan berlapis yang sering terjadi dalam proyek besar.

Studi Kasus Permasalahan dan Solusinya

Permasalahan umum yang sering dihadapi wajib pajak antara lain salah perhitungan tarif PPh 23, keterlambatan pelaporan, dan kurangnya pemahaman mengenai jenis-jenis penghasilan yang dikenai PPh 23. Berikut beberapa solusi yang dapat diterapkan:

- Konsultasi dengan konsultan pajak untuk memastikan perhitungan yang akurat.

- Memahami dengan seksama peraturan perpajakan terbaru dan memanfaatkan fasilitas e-SPT untuk mempermudah pelaporan.

- Menyusun sistem administrasi perpajakan yang terorganisir untuk menghindari keterlambatan pelaporan.

- Mengikuti pelatihan atau seminar perpajakan untuk meningkatkan pemahaman tentang PPh 23.

Ringkasan Poin Penting

Dari contoh kasus di atas, dapat disimpulkan bahwa pemahaman yang tepat tentang tarif PPh 23, jenis penghasilan yang dikenai, dan mekanisme pemotongan dan pelaporan sangat krusial. Pemotongan berlapis perlu diperhatikan dengan seksama, dan konsultasi dengan ahli pajak sangat dianjurkan untuk menghindari kesalahan dan sanksi perpajakan.

Pertanyaan Umum Seputar PPh 23 Tahun 2025

Pajak Penghasilan Pasal 23 (PPh 23) merupakan pajak yang dipungut oleh pemotong pajak atas pembayaran yang dilakukan kepada pihak lain. Memahami PPh 23 sangat penting, baik bagi wajib pajak yang memotong maupun yang menerima pemotongan pajak. Berikut penjelasan beberapa pertanyaan umum seputar PPh 23 yang sering muncul.

Perbedaan PPh 23 dengan PPh Pasal Lainnya

PPh 23 berbeda dengan jenis PPh lainnya seperti PPh Pasal 21 (Pajak Penghasilan atas penghasilan karyawan), PPh Pasal 4(Ayat 2) (Pajak Penghasilan atas penghasilan usaha), atau PPh Pasal 25 (Pajak Penghasilan atas penghasilan neto). PPh 23 memfokuskan pada pemotongan pajak atas pembayaran tertentu, seperti jasa, sewa, dan lainnya, kepada pihak-pihak yang bukan karyawan. Sedangkan PPh Pasal 21, misalnya, dikhususkan untuk penghasilan karyawan. Perbedaan utama terletak pada objek pajak dan mekanisme pemotongan pajaknya.

Cara Menghitung PPh 23 untuk Pembayaran Jasa Konsultan

Perhitungan PPh 23 untuk pembayaran jasa konsultan didasarkan pada tarif yang berlaku dan besarnya pembayaran jasa. Tarif PPh 23 bervariasi tergantung jenis objek pajaknya. Misalnya, untuk jasa konsultan, tarifnya mungkin 2% atau 4% dari jumlah bruto pembayaran jasa. Perlu diperhatikan bahwa untuk menentukan tarif yang tepat, kita harus melihat jenis objek pajak yang sesuai dengan perjanjian kerja dan peraturan perpajakan yang berlaku. Setelah tarif diketahui, maka PPh 23 dihitung dengan mengalikan tarif dengan jumlah bruto pembayaran jasa konsultan tersebut.

Sanksi Keterlambatan Pembayaran PPh 23

Keterlambatan pembayaran PPh 23 akan dikenakan sanksi berupa bunga. Besarnya bunga sanksi akan bervariasi tergantung periode keterlambatan dan peraturan perpajakan yang berlaku. Selain bunga, dapat juga dikenakan sanksi administrasi berupa denda sesuai dengan ketentuan yang berlaku. Oleh karena itu, penting untuk selalu membayar PPh 23 tepat waktu untuk menghindari sanksi tersebut.

Cara Melaporkan Pemotongan PPh 23 Secara Online, Kode Pajak Pph 23 2025

Pelaporan pemotongan PPh 23 secara online umumnya dilakukan melalui sistem DJP Online. Wajib pajak perlu memiliki akun DJP Online dan memahami prosedur pelaporan yang berlaku. Sistem ini menyediakan panduan dan formulir yang dibutuhkan untuk pelaporan. Pelaporan dilakukan secara berkala, biasanya setiap bulan atau sesuai dengan kewajiban pelaporan yang ditetapkan.

Sumber Informasi Lebih Lanjut Mengenai PPh 23

Informasi lebih lanjut mengenai PPh 23 dapat diperoleh dari berbagai sumber, antara lain situs resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia, konsultan pajak, atau kantor pelayanan pajak terdekat. Situs DJP menyediakan berbagai publikasi, peraturan, dan panduan yang dapat membantu memahami PPh 23 secara lebih detail. Konsultasi dengan konsultan pajak juga dapat memberikan pemahaman yang lebih komprehensif dan sesuai dengan kondisi spesifik wajib pajak.

Perubahan dan Pembaruan Kode Pajak PPh 23 (Jika Ada)

Peraturan perpajakan senantiasa berpotensi mengalami perubahan untuk menyesuaikan dengan kondisi ekonomi dan kebijakan pemerintah. Oleh karena itu, penting untuk selalu memantau pembaruan terkait Kode Pajak PPh 23 agar perhitungan dan pelaporan pajak tetap akurat dan sesuai ketentuan yang berlaku. Berikut ini akan dibahas beberapa kemungkinan perubahan dan dampaknya.

Identifikasi Perubahan Peraturan atau Interpretasi Terbaru

Pada tahun 2025, kemungkinan besar akan ada beberapa perubahan pada peraturan PPh 23. Sebagai contoh, pemerintah mungkin akan menyesuaikan tarif PPh 23 sesuai dengan perkembangan ekonomi makro. Atau, bisa juga terdapat perubahan dalam hal jenis-jenis pembayaran yang dikenakan PPh 23. Perubahan interpretasi juga mungkin terjadi, misalnya terkait dengan batasan atau pengecualian tertentu dalam penerapan PPh 23.

Dampak Perubahan Terhadap Perhitungan dan Pelaporan PPh 23

Perubahan tarif PPh 23 akan langsung berdampak pada besarnya pajak yang harus dibayar oleh wajib pajak. Jika tarif dinaikkan, maka beban pajak akan meningkat, dan sebaliknya. Perubahan jenis pembayaran yang dikenakan PPh 23 akan memerlukan penyesuaian dalam proses perhitungan pajak. Sementara itu, perubahan interpretasi dapat mempengaruhi bagaimana wajib pajak mengklasifikasikan transaksi dan menentukan kewajiban pajaknya. Pelaporan PPh 23 juga harus disesuaikan dengan perubahan peraturan yang berlaku, termasuk format pelaporan dan data yang dibutuhkan.

Contoh Penerapan Perubahan Peraturan

Misalnya, jika pemerintah menaikkan tarif PPh 23 untuk jasa konsultasi dari 2% menjadi 2,5%, maka perusahaan yang menggunakan jasa konsultan akan mengalami peningkatan beban pajak. Jika sebelumnya perusahaan membayar pajak sebesar Rp 1.000.000 untuk jasa konsultan senilai Rp 50.000.000 (2%), maka setelah perubahan tarif, perusahaan harus membayar Rp 1.250.000 (2,5%). Perbedaan ini harus diantisipasi dalam perencanaan keuangan perusahaan.

Sumber Referensi Resmi Terkait Perubahan dan Pembaruan Kode Pajak

Informasi resmi mengenai perubahan dan pembaruan Kode Pajak PPh 23 dapat diperoleh dari beberapa sumber terpercaya. Website resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia merupakan sumber utama yang paling akurat dan dapat diandalkan. Selain itu, publikasi resmi DJP seperti peraturan menteri keuangan (PMK) dan surat edaran juga menjadi rujukan penting. Konsultasi dengan konsultan pajak yang berpengalaman juga dapat membantu memahami perubahan dan implikasinya.

Pengaruh Perubahan Terhadap Perencanaan Pajak di Masa Mendatang

Perubahan pada Kode Pajak PPh 23 menuntut wajib pajak untuk melakukan penyesuaian dalam perencanaan pajaknya. Perencanaan yang matang dan antisipatif terhadap perubahan peraturan akan membantu meminimalisir risiko dan memastikan kepatuhan perpajakan. Wajib pajak perlu secara proaktif memantau perkembangan peraturan perpajakan dan berkonsultasi dengan pihak yang berkompeten untuk memastikan perencanaan pajak mereka tetap relevan dan efektif.