Pendahuluan KUR BRI Syariah 2025

KUR Brk Syariah 2025 – Program Kredit Usaha Rakyat BRI Syariah 2025 merupakan skema pembiayaan yang dirancang untuk mendorong pertumbuhan Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia dengan prinsip syariah. Program ini menawarkan akses permodalan yang lebih mudah dan terjangkau bagi para pelaku UMKM, sekaligus memberikan kontribusi pada perekonomian nasional.

KUR BRI Syariah 2025 memberikan beragam manfaat bagi pelaku UMKM, mulai dari kemudahan akses permodalan untuk mengembangkan usaha, hingga mendukung peningkatan kapasitas dan daya saing bisnis di pasar yang kompetitif. Dengan bunga yang kompetitif dan jangka waktu pinjaman yang fleksibel, program ini menjadi solusi ideal bagi para pengusaha yang membutuhkan suntikan dana untuk ekspansi atau operasional bisnis.

Perbandingan KUR BRI Syariah dan KUR BRI Konvensional

Baik KUR BRI Syariah maupun KUR BRI Konvensional bertujuan untuk memberdayakan UMKM. Perbedaan utama terletak pada prinsip pengelolaan dana. KUR BRI Syariah beroperasi berdasarkan prinsip syariah Islam, tanpa bunga (riba) melainkan menggunakan sistem bagi hasil atau margin. Sementara KUR BRI Konvensional menggunakan sistem bunga konvensional. Pemilihan jenis KUR bergantung pada preferensi dan pemahaman debitur terhadap prinsip-prinsip syariah.

| Karakteristik | KUR BRI Syariah | KUR BRI Konvensional |

|---|---|---|

| Prinsip | Syariah (bagi hasil/margin) | Konvensional (bunga) |

| Biaya | Margin/bagi hasil | Bunga |

| Administrasi | Sesuai prinsip syariah | Sesuai aturan konvensional |

Target Pasar KUR BRI Syariah 2025

Target utama KUR BRI Syariah 2025 adalah pelaku UMKM yang taat beragama Islam dan memahami prinsip-prinsip syariah dalam berbisnis. Ini mencakup berbagai jenis usaha, dari pedagang kecil, pengrajin, hingga usaha skala menengah yang membutuhkan modal untuk pengembangan usaha. Prioritas diberikan kepada usaha yang memiliki potensi pertumbuhan dan kontribusi positif terhadap perekonomian lokal.

Poin Penting untuk Calon Debitur

Sebelum mengajukan KUR BRI Syariah 2025, ada beberapa poin penting yang perlu diperhatikan calon debitur untuk mempersiapkan diri dan memastikan proses pengajuan berjalan lancar.

- Pahami syarat dan ketentuan KUR BRI Syariah 2025 secara detail.

- Siapkan dokumen persyaratan yang lengkap dan akurat.

- Buatlah rencana bisnis yang terstruktur dan realistis.

- Konsultasikan dengan petugas BRI Syariah untuk mendapatkan informasi lebih lanjut dan bantuan dalam proses pengajuan.

- Perhatikan kemampuan dalam mengembalikan pinjaman sesuai jangka waktu yang disepakati.

Persyaratan & Prosedur Pengajuan KUR BRI Syariah 2025

Mengajukan KUR BRI Syariah 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini dirancang untuk memastikan kelancaran penyaluran dana dan meminimalisir risiko bagi baik peminjam maupun BRI Syariah. Berikut ini penjelasan detail mengenai persyaratan dan langkah-langkah pengajuannya.

Persyaratan Umum Pengajuan KUR BRI Syariah 2025

Persyaratan umum KUR BRI Syariah 2025 ditujukan untuk memastikan calon debitur memiliki kemampuan dan kelayakan untuk menerima pinjaman. Persyaratan ini berlaku secara umum untuk semua jenis usaha yang mengajukan KUR.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan telah berjalan minimal 6 bulan.

- Berusia minimal 21 tahun atau sudah menikah.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya yang relevan.

- Memiliki agunan (jika diperlukan, tergantung plafon pinjaman).

- Tidak sedang menerima kredit di lembaga keuangan lain (kecuali jika ada perjanjian khusus).

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh BRI Syariah.

Persyaratan Khusus Berdasarkan Sektor Usaha

Selain persyaratan umum, beberapa sektor usaha mungkin memiliki persyaratan khusus tambahan yang perlu dipenuhi. Persyaratan ini disesuaikan dengan karakteristik dan risiko masing-masing sektor usaha.

- Sektor Pertanian: Sertifikat lahan, bukti kepemilikan alat pertanian, dan riwayat panen.

- Sektor Perdagangan: Surat izin tempat usaha, bukti penjualan, dan data stok barang.

- Sektor Jasa: Surat izin usaha, bukti transaksi, dan data pelanggan.

- Sektor Perindustrian: Surat izin usaha, bukti produksi, dan data penjualan produk.

Catatan: Persyaratan khusus dapat berubah sewaktu-waktu sesuai kebijakan BRI Syariah. Sebaiknya konfirmasi langsung ke kantor cabang BRI Syariah terdekat untuk informasi terkini.

Prosedur Pengajuan KUR BRI Syariah 2025, KUR Brk Syariah 2025

Proses pengajuan KUR BRI Syariah 2025 terdiri dari beberapa tahapan yang harus dilalui secara berurutan. Ketepatan dalam mengikuti prosedur ini akan mempercepat proses persetujuan pinjaman.

- Konsultasi dan Persiapan Dokumen: Konsultasikan terlebih dahulu dengan petugas BRI Syariah untuk mengetahui jenis KUR yang sesuai dan persyaratan yang dibutuhkan. Siapkan seluruh dokumen yang diperlukan.

- Pengisian Formulir Pengajuan: Isi formulir pengajuan KUR BRI Syariah 2025 dengan lengkap dan akurat. Pastikan semua informasi yang diberikan valid dan dapat diverifikasi.

- Pengajuan ke BRI Syariah: Ajukan formulir pengajuan dan dokumen pendukung ke kantor cabang BRI Syariah terdekat.

- Verifikasi dan Survei: Petugas BRI Syariah akan melakukan verifikasi data dan survei lapangan untuk menilai kelayakan usaha.

- Analisa Kredit: BRI Syariah akan menganalisis kelayakan kredit berdasarkan data dan informasi yang telah dikumpulkan.

- Pencairan Dana: Jika pengajuan disetujui, dana KUR akan dicairkan ke rekening debitur.

Contoh Pengisian Formulir Pengajuan KUR BRI Syariah 2025

Berikut contoh pengisian formulir dengan data fiktif. Perlu diingat bahwa data ini hanya untuk ilustrasi dan tidak dapat digunakan untuk pengajuan sebenarnya.

| Kolom | Data Fiktif |

|---|---|

| Nama Pemohon | Budi Santoso |

| Nama Usaha | Toko Sembako Makmur |

| Jumlah Pinjaman yang Diminta | Rp 50.000.000 |

| Jangka Waktu Pinjaman | 36 bulan |

| Tujuan Penggunaan Dana | Perluasan usaha dan pembelian stok barang |

Perbandingan Persyaratan KUR BRI Syariah 2025 untuk Berbagai Jenis Usaha

Berikut tabel perbandingan persyaratan umum untuk beberapa jenis usaha. Perlu diingat bahwa ini hanya gambaran umum dan dapat berbeda tergantung kebijakan BRI Syariah dan kondisi masing-masing pemohon.

| Jenis Usaha | Persyaratan Umum | Persyaratan Khusus (Contoh) |

|---|---|---|

| Pertanian | KTP, KK, SIUP/Legalitas Usaha | Sertifikat Lahan, Bukti Kepemilikan Alat Pertanian |

| Perdagangan | KTP, KK, SIUP/Legalitas Usaha | Surat Izin Tempat Usaha, Bukti Penjualan |

| Jasa | KTP, KK, SIUP/Legalitas Usaha | Bukti Transaksi, Data Pelanggan |

Besaran Pinjaman & Suku Bunga KUR BRI Syariah 2025

Program KUR BRI Syariah 2025 menawarkan solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) dengan prinsip syariah. Pemahaman yang baik mengenai besaran pinjaman dan suku bunga yang berlaku sangat penting agar Anda dapat merencanakan penggunaan dana dan mengelola keuangan bisnis secara efektif. Berikut ini penjelasan detailnya.

Informasi mengenai plafon pinjaman dan suku bunga KUR BRI Syariah 2025 dapat bervariasi dan sebaiknya dikonfirmasi langsung ke pihak BRI Syariah. Informasi di bawah ini merupakan gambaran umum berdasarkan data tahun-tahun sebelumnya dan dapat berubah sewaktu-waktu.

Plafon Pinjaman KUR BRI Syariah 2025

Besaran plafon pinjaman KUR BRI Syariah 2025 umumnya disesuaikan dengan kebutuhan dan kemampuan usaha pemohon. Secara umum, plafon pinjaman terbagi dalam beberapa kategori, mulai dari jutaan rupiah hingga ratusan juta rupiah. Namun, penentuan plafon juga mempertimbangkan beberapa faktor penting.

Faktor-faktor yang Memengaruhi Penentuan Besaran Pinjaman

Beberapa faktor yang menjadi pertimbangan BRI Syariah dalam menentukan besaran pinjaman KUR meliputi:

- Skala Usaha: Usaha yang lebih besar dan memiliki omzet yang tinggi cenderung mendapatkan plafon pinjaman yang lebih besar.

- Lama Berusaha: Riwayat usaha yang lebih panjang dan stabil akan meningkatkan kepercayaan pihak BRI Syariah.

- Kemampuan Membayar: Analisis keuangan pemohon, termasuk riwayat kredit dan arus kas, menjadi faktor kunci dalam penentuan plafon.

- Jaminan: Adanya jaminan tambahan, seperti sertifikat tanah atau aset lainnya, dapat meningkatkan peluang mendapatkan plafon yang lebih tinggi.

- Tujuan Penggunaan Dana: Kejelasan tujuan penggunaan dana pinjaman juga akan dipertimbangkan.

Suku Bunga KUR BRI Syariah 2025 dan Mekanisme Perhitungannya

KUR BRI Syariah menggunakan sistem bagi hasil, bukan sistem bunga tetap seperti pada pembiayaan konvensional. Besaran bagi hasil ditentukan berdasarkan kesepakatan antara pihak BRI Syariah dan pemohon, dan biasanya disesuaikan dengan beberapa faktor, seperti risiko usaha dan jangka waktu pinjaman. Mekanisme perhitungan bagi hasil akan dijelaskan secara detail dalam akad pembiayaan.

Perbandingan Suku Bunga KUR BRI Syariah 2025 dengan Produk Pembiayaan Syariah Lainnya

Suku bunga atau bagi hasil KUR BRI Syariah 2025 umumnya kompetitif dibandingkan dengan produk pembiayaan syariah lainnya di pasaran. Namun, perbandingan yang akurat memerlukan pengecekan langsung ke berbagai lembaga keuangan syariah untuk membandingkan suku bunga, syarat, dan ketentuan yang berlaku pada masing-masing produk.

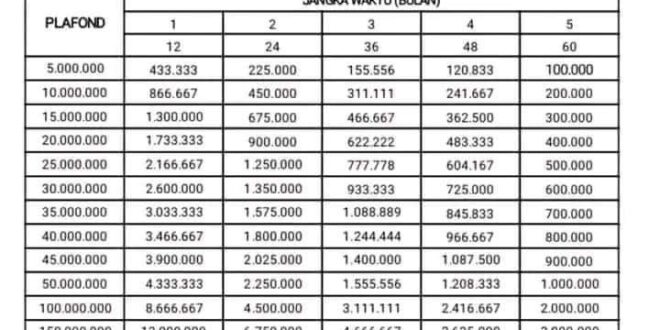

Simulasi Perhitungan Cicilan KUR BRI Syariah 2025

Simulasi perhitungan cicilan KUR BRI Syariah 2025 bergantung pada besarnya pinjaman, jangka waktu pinjaman, dan persentase bagi hasil yang disepakati. Karena perhitungannya menggunakan sistem bagi hasil, jumlah cicilan bulanan tidaklah tetap dan dapat bervariasi setiap bulannya tergantung pada keuntungan usaha peminjam.

| Skenario | Plafon Pinjaman | Jangka Waktu (Bulan) | Estimasi Bagi Hasil (%) | Estimasi Cicilan Rata-rata (Perkiraan) |

|---|---|---|---|---|

| Skenario 1 | Rp 50.000.000 | 24 | 8% | Rp 2.300.000 (Perkiraan) |

| Skenario 2 | Rp 100.000.000 | 36 | 9% | Rp 3.500.000 (Perkiraan) |

Catatan: Angka-angka dalam tabel di atas hanyalah simulasi dan tidak mengikat. Besaran cicilan aktual akan dihitung dan disepakati pada saat penandatanganan akad pembiayaan.

Jangka Waktu & Cara Pembayaran KUR BRI Syariah 2025: KUR Brk Syariah 2025

Memilih KUR BRI Syariah 2025 membutuhkan pemahaman yang baik tentang jangka waktu pinjaman dan metode pembayarannya. Perencanaan keuangan yang matang akan memastikan kelancaran proses pembayaran cicilan dan menghindari konsekuensi yang merugikan. Berikut penjelasan detail mengenai hal tersebut.

Jangka Waktu Pinjaman KUR BRI Syariah 2025

Jangka waktu pinjaman KUR BRI Syariah 2025 bervariasi, disesuaikan dengan kebutuhan dan jenis usaha nasabah. Umumnya, jangka waktu yang ditawarkan berkisar antara 1 hingga 3 tahun. Namun, untuk informasi yang lebih akurat dan terbaru, sebaiknya Anda mengunjungi kantor cabang BRI Syariah terdekat atau menghubungi layanan pelanggan mereka. Keputusan mengenai jangka waktu pinjaman akan didasarkan pada analisa kelayakan usaha dan kemampuan nasabah dalam mengembalikan pinjaman.

Metode Pembayaran Cicilan KUR BRI Syariah 2025

BRI Syariah menawarkan beberapa pilihan metode pembayaran cicilan yang fleksibel untuk memudahkan nasabah. Pemilihan metode pembayaran dapat disesuaikan dengan preferensi dan kenyamanan masing-masing nasabah. Berikut beberapa pilihan metode pembayaran yang umum tersedia:

- Transfer melalui rekening bank.

- Pembayaran melalui teller di kantor cabang BRI Syariah.

- Pembayaran melalui ATM BRI.

- Pembayaran melalui aplikasi mobile banking BRI.

- Pembayaran melalui agen-agen resmi BRI Syariah.

Pastikan untuk selalu mengkonfirmasi metode pembayaran yang paling sesuai dan efisien bagi Anda sebelum menandatangani perjanjian kredit.

Ilustrasi Jadwal Pembayaran Cicilan KUR BRI Syariah 2025

Berikut contoh ilustrasi jadwal pembayaran cicilan KUR BRI Syariah 2025. Perlu diingat bahwa ini hanyalah contoh dan besaran angsuran akan berbeda-beda tergantung jumlah pinjaman, jangka waktu, dan suku bunga yang berlaku. Untuk informasi yang akurat, konsultasikan langsung dengan pihak BRI Syariah.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran | Sisa Pinjaman |

|---|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 100.000 | Rp 1.100.000 | Rp 9.000.000 |

| 2 | Rp 1.000.000 | Rp 90.000 | Rp 1.090.000 | Rp 8.000.000 |

| 3 | Rp 1.000.000 | Rp 80.000 | Rp 1.080.000 | Rp 7.000.000 |

| … | … | … | … | … |

Contoh di atas mengasumsikan pinjaman sebesar Rp 10.000.000 dengan jangka waktu 10 bulan dan suku bunga tertentu. Angka-angka tersebut hanya ilustrasi dan bukan angka riil.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR BRI Syariah 2025

Keterlambatan pembayaran cicilan KUR BRI Syariah 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Denda ini dapat berupa biaya administrasi dan bunga keterlambatan yang akan menambah beban keuangan Anda. Selain itu, keterlambatan berulang dapat berdampak negatif pada riwayat kredit Anda dan mempersulit akses pembiayaan di masa mendatang. Oleh karena itu, penting untuk selalu membayar cicilan tepat waktu.

Tips Efektif Mengelola Keuangan untuk Pembayaran Cicilan Tepat Waktu

Mengelola keuangan dengan baik sangat penting untuk memastikan pembayaran cicilan KUR BRI Syariah 2025 tepat waktu. Berikut beberapa tips yang dapat Anda terapkan:

- Buatlah anggaran bulanan yang rinci dan realistis, termasuk pos untuk pembayaran cicilan.

- Prioritaskan pembayaran cicilan KUR BRI Syariah 2025 sebelum pengeluaran lainnya yang kurang penting.

- Cari sumber pendapatan tambahan jika diperlukan untuk menutupi cicilan.

- Manfaatkan fitur autodebet untuk pembayaran cicilan secara otomatis.

- Catat setiap transaksi keuangan Anda untuk memantau arus kas.

- Jangan ragu untuk berkonsultasi dengan pihak BRI Syariah jika mengalami kesulitan keuangan.

Keunggulan & Kelemahan KUR BRI Syariah 2025

KUR BRI Syariah 2025 menawarkan skema pembiayaan yang menarik bagi pelaku UMKM, namun seperti produk keuangan lainnya, ia memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu calon debitur dalam pengambilan keputusan yang tepat dan sesuai dengan kebutuhan bisnisnya.

Keunggulan KUR BRI Syariah 2025

KUR BRI Syariah 2025 memiliki beberapa keunggulan yang membuatnya kompetitif dibandingkan produk pembiayaan lainnya. Keunggulan ini meliputi aspek suku bunga, kemudahan akses, dan layanan pendukung usaha.

- Suku bunga kompetitif: KUR BRI Syariah umumnya menawarkan suku bunga yang relatif rendah dibandingkan dengan pembiayaan konvensional lainnya, sehingga beban bunga yang ditanggung debitur lebih ringan.

- Proses pengajuan yang mudah: BRI Syariah telah menyederhanakan proses pengajuan KUR, sehingga calon debitur dapat lebih mudah dan cepat mendapatkan akses pembiayaan.

- Layanan pendampingan usaha: BRI Syariah seringkali menyediakan layanan pendampingan dan pelatihan bagi debitur KUR, guna meningkatkan kapasitas dan kemampuan usaha mereka.

- Sesuai prinsip syariah: Bagi pelaku usaha yang menginginkan pembiayaan sesuai prinsip syariah, KUR BRI Syariah menjadi pilihan yang tepat karena bebas dari unsur riba.

Kelemahan KUR BRI Syariah 2025

Meskipun memiliki banyak keunggulan, KUR BRI Syariah juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Penting untuk memahami kelemahan ini agar tidak menimbulkan masalah di kemudian hari.

- Persyaratan yang ketat: Meskipun proses pengajuan mudah, persyaratan yang harus dipenuhi calon debitur terkadang cukup ketat, terutama terkait dengan kelengkapan dokumen dan riwayat usaha.

- Plafon kredit terbatas: Besaran plafon kredit yang ditawarkan mungkin terbatas dan tidak mencukupi kebutuhan modal usaha yang besar.

- Jangka waktu pembiayaan: Jangka waktu pengembalian pinjaman mungkin tidak fleksibel dan kurang sesuai dengan siklus usaha tertentu.

- Terbatasnya akses di beberapa wilayah: Ketersediaan KUR BRI Syariah mungkin belum merata di seluruh wilayah Indonesia.

Perbandingan Keunggulan dan Kelemahan KUR BRI Syariah 2025

Berikut tabel perbandingan keunggulan dan kelemahan KUR BRI Syariah 2025 untuk mempermudah pemahaman:

| Keunggulan | Kelemahan |

|---|---|

| Suku bunga kompetitif | Persyaratan yang ketat |

| Proses pengajuan mudah | Plafon kredit terbatas |

| Layanan pendampingan usaha | Jangka waktu pembiayaan kurang fleksibel |

| Sesuai prinsip syariah | Terbatasnya akses di beberapa wilayah |

Rekomendasi Pemilihan KUR BRI Syariah 2025 Berdasarkan Profil Usaha

Rekomendasi pemilihan KUR BRI Syariah 2025 sangat bergantung pada profil usaha dan kebutuhan masing-masing debitur. Usaha mikro dengan kebutuhan modal kerja yang relatif kecil dan menginginkan pembiayaan syariah, KUR BRI Syariah bisa menjadi pilihan tepat. Namun, usaha yang membutuhkan modal besar dan jangka waktu pengembalian panjang mungkin perlu mempertimbangkan opsi pembiayaan lain.

Tips Memilih Produk Pembiayaan yang Sesuai Kebutuhan Usaha

Memilih produk pembiayaan yang tepat sangat krusial bagi keberhasilan usaha. Berikut beberapa tips yang perlu dipertimbangkan:

- Hitung kebutuhan modal secara detail: Tentukan kebutuhan modal usaha secara akurat untuk menghindari kekurangan atau kelebihan dana.

- Bandingkan berbagai produk pembiayaan: Jangan hanya berfokus pada satu produk, bandingkan suku bunga, jangka waktu, dan persyaratan dari berbagai lembaga pembiayaan.

- Pertimbangkan kemampuan pengembalian: Pastikan kemampuan usaha untuk mengembalikan pinjaman sesuai dengan jangka waktu yang ditentukan.

- Pahami syarat dan ketentuan: Bacalah dengan teliti semua syarat dan ketentuan sebelum menandatangani perjanjian.

- Konsultasikan dengan ahlinya: Jika ragu, konsultasikan dengan konsultan keuangan atau lembaga terkait untuk mendapatkan saran yang tepat.

Pertanyaan Umum Seputar KUR BRI Syariah 2025

Mempersiapkan diri sebelum mengajukan Kredit Usaha Rakyat (KUR) BRI Syariah 2025 sangat penting. Memahami persyaratan, besaran pinjaman, dan proses pembayaran akan membantu kelancaran pengajuan dan pengelolaan pinjaman Anda. Berikut ini beberapa pertanyaan umum yang sering diajukan, beserta jawabannya.

Persyaratan Utama Pengajuan KUR BRI Syariah 2025

Persyaratan pengajuan KUR BRI Syariah 2025 umumnya meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Izin Usaha atau Surat Keterangan Usaha (SKU), dan agunan (tergantung plafon pinjaman). Persyaratan detailnya dapat bervariasi tergantung jenis usaha dan besarnya pinjaman yang diajukan. Sebaiknya, Anda mengunjungi kantor cabang BRI Syariah terdekat untuk mendapatkan informasi lengkap dan terkini.

Besaran Maksimal Pinjaman KUR BRI Syariah 2025

Besaran maksimal pinjaman KUR BRI Syariah 2025 bervariasi dan bergantung pada beberapa faktor, termasuk jenis usaha, lamanya usaha berjalan, dan kemampuan usaha dalam menghasilkan pendapatan. Untuk tahun 2025, diperkirakan plafon pinjaman akan disesuaikan dengan kebijakan pemerintah dan kondisi ekonomi. Namun, secara umum, plafon pinjaman KUR BRI Syariah biasanya berkisar dari jutaan hingga ratusan juta rupiah. Konsultasikan dengan petugas BRI Syariah untuk mengetahui plafon yang sesuai dengan profil usaha Anda.

Cara Menghitung Cicilan KUR BRI Syariah 2025

Perhitungan cicilan KUR BRI Syariah 2025 didasarkan pada prinsip syariah, menggunakan metode bagi hasil atau murabahah. Besarnya cicilan akan dipengaruhi oleh besarnya pinjaman, jangka waktu pinjaman (tenor), dan margin keuntungan yang disepakati. Anda dapat menggunakan kalkulator kredit online atau berkonsultasi langsung dengan petugas BRI Syariah untuk menghitung estimasi cicilan bulanan. Simulasi perhitungan cicilan dapat diberikan oleh petugas BRI Syariah sebelum Anda memutuskan untuk mengajukan pinjaman.

Dampak Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan KUR BRI Syariah 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Denda ini dapat berupa biaya administrasi atau penalti lainnya. Keterlambatan berulang juga dapat berdampak pada reputasi kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Oleh karena itu, disarankan untuk selalu membayar cicilan tepat waktu.

Sumber Informasi Lebih Lanjut Mengenai KUR BRI Syariah 2025

Informasi lebih lanjut mengenai KUR BRI Syariah 2025 dapat diperoleh melalui beberapa cara. Anda dapat mengunjungi website resmi BRI Syariah, menghubungi call center BRI Syariah, atau datang langsung ke kantor cabang BRI Syariah terdekat. Petugas BRI Syariah akan dengan senang hati memberikan informasi dan panduan yang Anda butuhkan.

Tips Sukses Mengelola Bisnis dengan KUR BRI Syariah 2025

Mendapatkan pinjaman KUR BRI Syariah 2025 merupakan langkah awal yang penting untuk mengembangkan bisnis Anda. Namun, keberhasilan usaha tidak hanya bergantung pada akses modal, melainkan juga pada bagaimana Anda mengelola bisnis tersebut secara efektif. Berikut beberapa tips yang dapat membantu Anda mencapai kesuksesan dalam menjalankan usaha dengan memanfaatkan KUR BRI Syariah.

Pengelolaan Keuangan Usaha untuk Pembayaran Cicilan Lancar

Keberhasilan pembayaran cicilan KUR BRI Syariah bergantung pada pengelolaan keuangan yang disiplin. Buatlah pemisahan yang jelas antara keuangan pribadi dan keuangan usaha. Catat setiap pemasukan dan pengeluaran secara detail, baik secara manual maupun dengan aplikasi akuntansi sederhana. Dengan demikian, Anda dapat memantau arus kas dan mengantisipasi potensi kekurangan dana untuk membayar cicilan. Sisihkan sebagian keuntungan setiap bulan khusus untuk pembayaran cicilan KUR, agar tidak tercampur dengan kebutuhan operasional lainnya. Perencanaan keuangan yang matang akan meminimalisir risiko keterlambatan pembayaran.

Perencanaan Bisnis yang Kuat

Suatu rencana bisnis yang komprehensif merupakan kunci keberhasilan usaha. Rencana bisnis yang baik mencakup analisis pasar, strategi pemasaran, proyeksi keuangan, dan rencana operasional. Analisis pasar yang cermat akan membantu Anda memahami kebutuhan dan preferensi konsumen, sementara strategi pemasaran yang tepat akan membantu Anda menjangkau target pasar yang tepat. Proyeksi keuangan yang realistis akan membantu Anda mengelola arus kas dan mengantisipasi potensi risiko keuangan. Rencana operasional yang terstruktur akan memastikan kelancaran operasional usaha Anda.

- Tentukan target pasar secara spesifik.

- Buatlah analisis SWOT (Strengths, Weaknesses, Opportunities, Threats) untuk usaha Anda.

- Tetapkan target penjualan dan keuntungan yang realistis.

- Buatlah proyeksi arus kas untuk beberapa tahun ke depan.

Strategi Pemasaran yang Efektif

Strategi pemasaran yang efektif akan membantu Anda meningkatkan penjualan dan keuntungan. Manfaatkan media sosial, pasar online, dan jaringan relasi untuk mempromosikan produk atau jasa Anda. Berikan layanan pelanggan yang terbaik untuk membangun loyalitas pelanggan. Pertimbangkan untuk mengikuti pelatihan atau workshop tentang strategi pemasaran digital untuk meningkatkan kemampuan Anda dalam memasarkan produk atau jasa. Beradaptasi dengan tren pasar yang selalu berubah juga penting untuk keberhasilan strategi pemasaran Anda.

Pentingnya Rekam Jejak Kredit yang Baik

Memiliki rekam jejak kredit yang baik sangat penting, tidak hanya untuk mendapatkan pinjaman di masa mendatang, tetapi juga untuk membangun kepercayaan dari mitra bisnis dan pemasok. Bayarlah semua kewajiban keuangan Anda tepat waktu, termasuk cicilan KUR BRI Syariah. Hindari penunggakan pembayaran, karena hal tersebut akan berdampak negatif pada skor kredit Anda. Dengan rekam jejak kredit yang baik, Anda akan lebih mudah mendapatkan akses ke berbagai fasilitas keuangan di masa depan.

Studi Kasus Keberhasilan UMKM dengan KUR BRI Syariah 2025

Contohnya, Ibu Ani, pemilik usaha kerajinan batik di Yogyakarta, berhasil mengembangkan usahanya setelah mendapatkan pinjaman KUR BRI Syariah. Dengan modal tersebut, ia mampu meningkatkan kapasitas produksi dan memperluas jangkauan pemasarannya melalui platform online. Keuletan dan perencanaan yang matang, dikombinasikan dengan pengelolaan keuangan yang baik, membuatnya mampu melunasi cicilan KUR tepat waktu dan meningkatkan pendapatan usahanya secara signifikan. Kini, usahanya telah berkembang pesat dan menyerap tenaga kerja lebih banyak di lingkungannya.