Memahami KUR Tabel 2025

KUR Tabel 2025 merupakan program Kredit Usaha Rakyat yang ditawarkan oleh pemerintah Indonesia melalui berbagai bank penyalur. Program ini bertujuan untuk mendorong pertumbuhan ekonomi mikro, kecil, dan menengah (UMKM) dengan memberikan akses pembiayaan yang lebih mudah dan terjangkau. KUR Tabel 2025 berbeda dengan skema kredit konvensional lainnya karena menawarkan suku bunga yang lebih rendah dan persyaratan yang lebih sederhana, sehingga lebih mudah diakses oleh pelaku UMKM yang mungkin kesulitan mendapatkan pinjaman dari lembaga keuangan lainnya.

Definisi dan Konteks KUR Tabel 2025 dalam Perekonomian Indonesia

KUR Tabel 2025 adalah program kredit pemerintah yang dirancang khusus untuk membantu para pelaku UMKM dalam mengembangkan usahanya. Program ini berperan penting dalam perekonomian Indonesia karena mendorong pertumbuhan ekonomi dari sektor riil, menciptakan lapangan kerja, dan mengurangi angka kemiskinan. Dengan menyediakan akses pembiayaan yang mudah dan terjangkau, KUR Tabel 2025 memberikan kesempatan bagi UMKM untuk berkembang dan bersaing di pasar.

KUR Tabel 2025 memberikan gambaran umum suku bunga dan plafon pinjaman yang ditawarkan. Memahami tabel ini penting sebelum mengajukan pinjaman, karena akan membantu Anda memperkirakan besaran cicilan yang harus dibayarkan. Untuk menghitung angsuran bulanan yang tepat, Anda bisa mengunjungi situs ini: Angsuran KUR 2025 , yang menyediakan kalkulator angsuran. Dengan informasi ini, Anda dapat lebih siap dalam merencanakan keuangan dan menganalisis kelayakan pengajuan KUR berdasarkan data di KUR Tabel 2025.

Perbedaan KUR Tabel 2025 dengan Skema Kredit Lainnya

KUR Tabel 2025 memiliki beberapa perbedaan signifikan dengan skema kredit lainnya. Perbedaan utama terletak pada suku bunga yang relatif lebih rendah, persyaratan yang lebih mudah, dan proses pengajuan yang lebih sederhana. Skema kredit konvensional biasanya memiliki persyaratan yang lebih ketat, seperti agunan yang lebih tinggi dan proses verifikasi yang lebih rumit. KUR Tabel 2025 dirancang khusus untuk mengatasi hambatan akses pembiayaan yang dihadapi oleh UMKM.

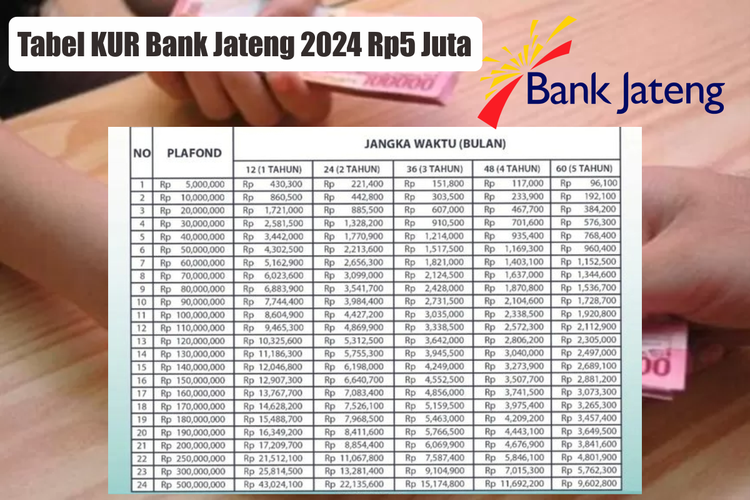

Lembaga Keuangan Penyalur KUR Tabel 2025

Beberapa bank dan lembaga keuangan di Indonesia ditunjuk sebagai penyalur KUR Tabel 2025. Daftar lengkapnya dapat diakses melalui situs resmi Kementerian Koperasi dan UKM atau website bank-bank tersebut. Biasanya, bank-bank BUMN (Bank Negara Indonesia, Bank Rakyat Indonesia, Bank Mandiri) menjadi penyalur utama, namun beberapa bank swasta juga turut berpartisipasi dalam program ini.

Perbandingan Suku Bunga KUR Tabel 2025 Antar Bank

Suku bunga KUR Tabel 2025 dapat bervariasi antar bank dan tergantung pada beberapa faktor, termasuk jenis usaha, plafon pinjaman, dan riwayat kredit peminjam. Berikut tabel perbandingan sebagai ilustrasi (data ini bersifat hipotetis dan perlu diverifikasi dengan informasi terkini dari masing-masing bank):

| Bank | Suku Bunga (%) | Plafon (Rp) | Syarat |

|---|---|---|---|

| Bank A | 6 | 50.000.000 | Usaha minimal 6 bulan, agunan minimal |

| Bank B | 6,5 | 100.000.000 | Usaha minimal 1 tahun, agunan optional |

| Bank C | 7 | 25.000.000 | Usaha minimal 6 bulan, tanpa agunan |

Persyaratan dan Dokumen yang Dibutuhkan untuk Mengajukan KUR Tabel 2025

Persyaratan dan dokumen yang dibutuhkan untuk mengajukan KUR Tabel 2025 dapat bervariasi antar bank. Namun, secara umum, persyaratan yang umum meliputi kepemilikan usaha yang sah, identitas diri pemohon, dan dokumen pendukung usaha. Dokumen pendukung usaha bisa berupa Surat Izin Usaha Perdagangan (SIUP), Tanda Daftar Perusahaan (TDP), atau bukti kepemilikan usaha lainnya. Informasi lebih detail mengenai persyaratan dan dokumen yang dibutuhkan sebaiknya dikonfirmasi langsung ke bank penyalur yang dipilih.

Simulasi dan Perhitungan KUR Tabel 2025

Memahami simulasi dan perhitungan cicilan KUR Tabel 2025 sangat penting sebelum mengajukan pinjaman. Dengan simulasi, calon debitur dapat memperkirakan besarnya cicilan bulanan dan total bunga yang harus dibayarkan, sehingga dapat merencanakan keuangan dengan lebih matang. Berikut ini beberapa contoh simulasi dengan berbagai besaran pinjaman dan jangka waktu, serta faktor-faktor yang mempengaruhinya.

Simulasi Cicilan KUR Tabel 2025 untuk Berbagai Skenario

Simulasi berikut ini menggunakan asumsi suku bunga tertentu. Suku bunga aktual KUR Tabel 2025 dapat bervariasi tergantung kebijakan pemerintah dan bank penyalur. Perlu diingat bahwa angka-angka ini hanya sebagai ilustrasi dan bukan merupakan penawaran resmi dari bank manapun.

| Plafon Pinjaman (Rp) | Jangka Waktu (Tahun) | Suku Bunga (Asumsi) | Cicilan Bulanan (Rp) (Asumsi) | Total Bunga (Rp) (Asumsi) |

|---|---|---|---|---|

| 50.000.000 | 1 | 6% | 4.300.000 | 1.600.000 |

| 50.000.000 | 2 | 6% | 2.250.000 | 3.200.000 |

| 50.000.000 | 3 | 6% | 1.550.000 | 4.800.000 |

| 100.000.000 | 1 | 6% | 8.600.000 | 3.200.000 |

| 100.000.000 | 2 | 6% | 4.500.000 | 6.400.000 |

| 100.000.000 | 3 | 6% | 3.100.000 | 9.600.000 |

| 250.000.000 | 1 | 6% | 21.500.000 | 8.000.000 |

| 250.000.000 | 2 | 6% | 11.250.000 | 16.000.000 |

| 250.000.000 | 3 | 6% | 7.750.000 | 24.000.000 |

Faktor-faktor yang Mempengaruhi Besarnya Bunga dan Cicilan KUR Tabel 2025

Beberapa faktor utama yang mempengaruhi besarnya bunga dan cicilan KUR Tabel 2025 antara lain adalah besarnya plafon pinjaman, jangka waktu pinjaman, dan suku bunga yang diterapkan. Suku bunga sendiri dipengaruhi oleh kebijakan Bank Indonesia dan kondisi perekonomian secara umum. Selain itu, kebijakan masing-masing bank penyalur juga dapat mempengaruhi besaran bunga dan cicilan yang dibebankan.

KUR Tabel 2025 memberikan gambaran lengkap mengenai suku bunga dan plafon kredit yang ditawarkan. Namun, pertanyaan yang sering muncul adalah terkait persyaratan jaminan. Apakah Anda penasaran apakah ada kemungkinan mengajukan KUR 2025 tanpa jaminan? Untuk informasi lebih detail, silahkan cek langsung di Apakah KUR 2025 Tanpa Jaminan?.

Mengetahui hal ini penting sebelum Anda merencanakan pengajuan KUR Tabel 2025, karena berpengaruh pada persiapan dokumen yang dibutuhkan.

Perbandingan Biaya KUR Tabel 2025 dengan Pinjaman Lain

KUR Tabel 2025 umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan jenis pinjaman lain seperti kredit tanpa agunan (KTA) atau pinjaman dari lembaga keuangan non-bank. Namun, perlu diperhatikan bahwa persyaratan dan ketentuan yang berlaku untuk masing-masing jenis pinjaman dapat berbeda-beda. Sebelum memutuskan untuk mengajukan pinjaman, sebaiknya bandingkan terlebih dahulu berbagai pilihan yang tersedia dan pilih yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Manfaat dan Risiko KUR Tabel 2025

KUR Tabel 2025, sebagai program pembiayaan pemerintah, menawarkan peluang emas bagi pelaku UMKM untuk mengembangkan usahanya. Namun, seperti halnya produk keuangan lainnya, KUR Tabel 2025 juga memiliki potensi risiko yang perlu dipahami dan dikelola dengan bijak. Pemahaman yang komprehensif mengenai manfaat dan risiko ini akan membantu pelaku UMKM dalam mengambil keputusan yang tepat dan memaksimalkan peluang keberhasilan.

Manfaat KUR Tabel 2025 bagi Pelaku UMKM

KUR Tabel 2025 memberikan berbagai manfaat signifikan bagi para pelaku UMKM. Program ini dirancang untuk mendorong pertumbuhan ekonomi melalui peningkatan aksesibilitas permodalan bagi usaha kecil dan menengah.

- Akses Permodalan Mudah: KUR Tabel 2025 menawarkan proses pengajuan yang relatif mudah dan cepat dibandingkan dengan pinjaman konvensional lainnya. Persyaratannya pun umumnya lebih sederhana.

- Suku Bunga Rendah: Salah satu daya tarik utama KUR Tabel 2025 adalah suku bunganya yang relatif rendah dibandingkan dengan pinjaman perbankan lainnya, sehingga beban bunga yang ditanggung pelaku UMKM lebih ringan.

- Jangka Waktu Fleksibel: KUR Tabel 2025 menawarkan berbagai pilihan jangka waktu pinjaman, sehingga pelaku UMKM dapat menyesuaikannya dengan kebutuhan dan kemampuan pengembalian modal usaha mereka.

- Peningkatan Skalabilitas Usaha: Dengan tambahan modal yang diperoleh dari KUR Tabel 2025, pelaku UMKM dapat meningkatkan kapasitas produksi, memperluas jangkauan pasar, dan mengembangkan usahanya secara lebih optimal.

- Dukungan Pemerintah: KUR Tabel 2025 merupakan program pemerintah yang bertujuan untuk memberdayakan UMKM, sehingga program ini memberikan rasa aman dan dukungan bagi para peminjam.

Potensi Risiko KUR Tabel 2025 bagi Peminjam

Meskipun menawarkan berbagai manfaat, KUR Tabel 2025 juga menyimpan beberapa potensi risiko yang perlu diwaspadai oleh para peminjam. Pengelolaan risiko yang baik sangat penting untuk mencegah kerugian finansial dan memastikan keberlangsungan usaha.

KUR Tabel 2025 memang menjadi acuan penting bagi pelaku UMKM yang ingin mengajukan pinjaman. Namun, bagi yang membutuhkan jenis pinjaman lain di luar skema KUR, informasi mengenai suku bunga menjadi krusial. Untuk itu, mengetahui besaran Bunga Non KUR BRI 2025 sangatlah membantu dalam perencanaan keuangan. Dengan membandingkan kedua jenis suku bunga ini, Anda dapat membuat keputusan yang tepat sesuai kebutuhan bisnis.

Kembali ke KUR Tabel 2025, perlu diingat bahwa tabel tersebut juga memuat informasi penting lainnya seperti plafon dan jangka waktu pinjaman.

- Kegagalan Bisnis: Risiko utama adalah kegagalan usaha yang menyebabkan ketidakmampuan membayar cicilan pinjaman. Hal ini dapat terjadi karena berbagai faktor, seperti persaingan bisnis yang ketat, manajemen yang buruk, atau fluktuasi pasar.

- Beban Bunga Tersembunyi: Meskipun suku bunga KUR relatif rendah, biaya administrasi dan asuransi yang mungkin dikenakan perlu dipertimbangkan secara cermat untuk menghindari beban keuangan yang tidak terduga.

- Penggunaan Dana yang Tidak Tepat: Penggunaan dana KUR yang tidak tepat sasaran atau tidak efektif dapat menghambat pertumbuhan bisnis dan meningkatkan risiko gagal bayar.

- Perubahan Kebijakan Pemerintah: Perubahan kebijakan pemerintah terkait KUR Tabel 2025 dapat berdampak pada ketentuan pinjaman, suku bunga, dan persyaratan lainnya.

Strategi Pengelolaan Keuangan untuk Meminimalisir Risiko KUR Tabel 2025

Untuk meminimalisir risiko, pelaku UMKM perlu menerapkan strategi pengelolaan keuangan yang efektif dan terencana. Perencanaan yang matang akan menjadi kunci keberhasilan dalam memanfaatkan KUR Tabel 2025.

- Buat Rencana Bisnis yang Detail: Rencana bisnis yang komprehensif dan realistis akan membantu dalam mengidentifikasi kebutuhan dana, memproyeksikan pendapatan, dan mengelola arus kas secara efektif.

- Kelola Arus Kas dengan Cermat: Pemantauan arus kas secara rutin sangat penting untuk memastikan kemampuan membayar cicilan pinjaman tepat waktu dan menghindari keterlambatan pembayaran.

- Pisahkan Keuangan Pribadi dan Bisnis: Memisahkan keuangan pribadi dan bisnis akan memudahkan dalam melacak arus kas bisnis dan memastikan transparansi dalam pengelolaan keuangan.

- Diversifikasi Pendapatan: Usaha untuk mencari sumber pendapatan tambahan akan membantu dalam mengurangi ketergantungan pada KUR Tabel 2025 dan meningkatkan ketahanan bisnis terhadap risiko.

- Konsultasi dengan Ahli Keuangan: Konsultasi dengan ahli keuangan atau lembaga konsultan bisnis dapat memberikan panduan dan strategi yang lebih efektif dalam mengelola keuangan dan meminimalisir risiko.

Poin-Poin Penting Strategi Mitigasi Risiko dalam Memperoleh dan Menggunakan KUR Tabel 2025

Berikut beberapa poin penting yang perlu diperhatikan untuk meminimalisir risiko dalam memperoleh dan menggunakan KUR Tabel 2025:

- Pahami dengan detail syarat dan ketentuan KUR Tabel 2025 sebelum mengajukan pinjaman.

- Buat rencana bisnis yang matang dan realistis untuk memastikan penggunaan dana yang efektif.

- Lakukan riset pasar yang mendalam untuk meminimalisir risiko kegagalan bisnis.

- Selalu pantau arus kas dan pastikan kemampuan membayar cicilan tepat waktu.

- Jangan ragu untuk berkonsultasi dengan ahli keuangan atau lembaga terkait.

Contoh Kasus Studi Keberhasilan dan Kegagalan Penggunaan KUR Tabel 2025

Berikut ilustrasi kasus keberhasilan dan kegagalan, disederhanakan untuk tujuan penjelasan:

Kasus Keberhasilan: Bu Ani, pemilik usaha kerajinan batik, menggunakan KUR Tabel 2025 untuk membeli mesin jahit baru dan bahan baku berkualitas. Dengan perencanaan yang matang dan manajemen keuangan yang baik, Bu Ani mampu meningkatkan produksi, memperluas pasar, dan melunasi pinjaman tepat waktu. Usaha Bu Ani berkembang pesat dan memberikan dampak positif bagi perekonomian keluarganya.

KUR Tabel 2025 memang memberikan gambaran umum mengenai suku bunga dan plafon pinjaman. Namun, untuk detail lebih lanjut mengenai pilihan pinjaman, khususnya dari Bank Mandiri, Anda bisa melihat List Pinjaman KUR Mandiri 2025 untuk mengetahui jenis dan besaran pinjaman yang sesuai dengan kebutuhan usaha Anda. Dengan informasi lengkap ini, Anda dapat mempersiapkan diri lebih matang dalam merencanakan penggunaan KUR Tabel 2025 dan mengajukan pinjaman yang tepat.

Kasus Kegagalan: Pak Budi, pemilik warung makan kecil, menggunakan KUR Tabel 2025 untuk membeli peralatan dapur baru. Namun, karena kurangnya perencanaan dan manajemen keuangan yang buruk, Pak Budi mengalami kesulitan dalam membayar cicilan. Pendapatan warung makannya tidak cukup untuk menutupi biaya operasional dan cicilan pinjaman, sehingga usaha Pak Budi mengalami kerugian dan terancam gulung tikar.

Prosedur Pengajuan KUR Tabel 2025

Mengajukan KUR Tabel 2025 membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses pengajuan dapat dilakukan secara online maupun offline, tergantung kebijakan bank penyalur. Berikut ini penjelasan detail mengenai langkah-langkah pengajuan, dokumen yang dibutuhkan, estimasi waktu proses, dan informasi kontak yang dapat dihubungi.

Langkah-langkah Pengajuan KUR Tabel 2025

Proses pengajuan KUR Tabel 2025 terbagi menjadi beberapa tahap penting yang perlu diikuti dengan cermat. Ketepatan dalam melengkapi persyaratan akan mempercepat proses persetujuan pinjaman.

Pengajuan Online:

- Akses situs web bank penyalur KUR.

- Cari menu atau link khusus pengajuan KUR Tabel.

- Isi formulir aplikasi secara lengkap dan akurat.

- Unggah dokumen pendukung yang dibutuhkan secara digital.

- Kirim aplikasi dan tunggu verifikasi dari pihak bank.

- Ikuti instruksi selanjutnya dari pihak bank melalui email atau telepon.

Pengajuan Offline:

KUR Tabel 2025 memberikan gambaran umum suku bunga kredit usaha rakyat untuk tahun tersebut. Informasi ini penting bagi para pelaku UMKM dalam merencanakan keuangan mereka. Untuk Anda yang berlokasi di Riau dan tertarik dengan penawaran BRI, silakan akses informasi lengkapnya melalui Tabel KUR BRI 2025 Riau untuk perencanaan yang lebih terarah. Dengan memahami detail KUR Tabel 2025 dan spesifikasinya di berbagai daerah, Anda dapat memilih program yang paling sesuai dengan kebutuhan bisnis Anda.

- Kunjungi kantor cabang bank penyalur KUR terdekat.

- Ambil formulir aplikasi KUR Tabel.

- Isi formulir aplikasi dengan lengkap dan akurat.

- Serahkan formulir aplikasi dan dokumen pendukung secara langsung ke petugas bank.

- Tunggu konfirmasi dari pihak bank mengenai kelengkapan dokumen dan proses verifikasi.

- Ikuti instruksi selanjutnya dari pihak bank.

Dokumen Pendukung Pengajuan KUR Tabel 2025

Dokumen pendukung yang dibutuhkan untuk pengajuan KUR Tabel 2025 bervariasi tergantung kebijakan bank dan jenis usaha. Namun, secara umum dokumen yang dibutuhkan meliputi:

- Fotocopy KTP dan KK pemohon

- Fotocopy NPWP

- Surat keterangan usaha (SKU)

- Surat izin usaha (SIUP) jika diperlukan

- Dokumen pendukung lainnya yang mungkin diminta bank, seperti bukti kepemilikan tempat usaha, laporan keuangan, dan lain sebagainya.

Estimasi Waktu Persetujuan KUR Tabel 2025

Waktu yang dibutuhkan untuk proses persetujuan KUR Tabel 2025 bervariasi, tergantung pada kelengkapan dokumen, kompleksitas verifikasi, dan kebijakan masing-masing bank. Secara umum, proses ini dapat memakan waktu antara beberapa hari hingga beberapa minggu.

Informasi Kontak dan Lebih Lanjut

Untuk informasi lebih lanjut atau pertanyaan mengenai KUR Tabel 2025, Anda dapat menghubungi call center bank penyalur KUR atau mengunjungi langsung kantor cabang terdekat. Informasi kontak biasanya tersedia di website resmi bank terkait.

Perbandingan KUR Tabel 2025 Antar Bank

Memilih skema Kredit Usaha Rakyat (KUR) Tabel 2025 yang tepat sangat penting bagi keberhasilan usaha Anda. Perbedaan suku bunga, jangka waktu, persyaratan, dan fasilitas tambahan antar bank dapat berdampak signifikan pada biaya dan kelancaran operasional bisnis. Oleh karena itu, perbandingan menyeluruh antar bank menjadi langkah krusial sebelum mengajukan pinjaman.

Tabel Perbandingan KUR Tabel 2025

Berikut ini adalah tabel perbandingan skema KUR Tabel 2025 dari beberapa bank terkemuka di Indonesia. Data ini merupakan ilustrasi dan dapat berbeda dengan kondisi riil di lapangan. Sebaiknya Anda selalu mengecek langsung ke bank terkait untuk informasi terbaru.

| Bank | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan | Fasilitas Tambahan |

|---|---|---|---|---|

| Bank A | 6 | 60 | Agunan, Surat Izin Usaha | Asuransi, Bimbingan Teknis |

| Bank B | 7 | 48 | Agunan, NPWP | Asuransi |

| Bank C | 6.5 | 36 | Agunan, Surat Izin Usaha, Rekening Bank | Bimbingan Teknis, Layanan Konsultasi |

| Bank D | 7.5 | 60 | Agunan, NPWP, Surat Izin Usaha | Asuransi, Kemudahan Akses Layanan Digital |

| Bank E | 6.8 | 48 | Agunan, Rekening Bank | Asuransi, Pelatihan Manajemen Usaha |

Grafik Batang Perbandingan Suku Bunga KUR Tabel 2025

Grafik batang di bawah ini menggambarkan perbandingan suku bunga KUR Tabel 2025 dari lima bank yang berbeda. Grafik ini menunjukkan bahwa Bank A menawarkan suku bunga terendah, sementara Bank D menawarkan suku bunga tertinggi. Perbedaan suku bunga ini dapat berdampak signifikan pada total biaya pinjaman yang harus dibayarkan.

Deskripsi Grafik Batang: Sumbu X mewakili nama lima bank (Bank A, Bank B, Bank C, Bank D, Bank E). Sumbu Y mewakili persentase suku bunga. Batang grafik menunjukkan tinggi yang proporsional dengan besarnya suku bunga masing-masing bank. Misalnya, batang Bank A paling pendek karena memiliki suku bunga terendah, sedangkan batang Bank D paling panjang karena memiliki suku bunga tertinggi. Perbedaan tinggi batang secara visual menunjukkan perbedaan suku bunga antar bank.

Kelebihan dan Kekurangan Skema KUR Tabel 2025 Antar Bank

Setiap bank memiliki kelebihan dan kekurangan tersendiri dalam skema KUR Tabel 2025 yang ditawarkan. Pemahaman yang komprehensif akan membantu Anda memilih bank yang paling sesuai dengan kebutuhan bisnis Anda.

- Bank A: Kelebihannya suku bunga rendah, kekurangannya persyaratan agunan yang mungkin ketat.

- Bank B: Kelebihannya proses yang relatif cepat, kekurangannya suku bunga lebih tinggi dibandingkan Bank A.

- Bank C: Kelebihannya menawarkan bimbingan teknis, kekurangannya jangka waktu pinjaman relatif pendek.

- Bank D: Kelebihannya akses layanan digital yang mudah, kekurangannya suku bunga tertinggi di antara lima bank yang dibandingkan.

- Bank E: Kelebihannya menawarkan pelatihan manajemen usaha, kekurangannya suku bunga berada di atas rata-rata.

Rekomendasi Bank untuk Berbagai Profil Peminjam

Pemilihan bank yang tepat bergantung pada profil dan kebutuhan peminjam. Berikut beberapa rekomendasi berdasarkan profil peminjam:

- Pemilik usaha kecil dengan modal terbatas dan membutuhkan suku bunga rendah: Bank A mungkin menjadi pilihan yang tepat.

- Pemilik usaha yang membutuhkan proses cepat dan efisien: Bank B dapat dipertimbangkan.

- Pemilik usaha yang membutuhkan bimbingan teknis dan konsultasi: Bank C adalah pilihan yang baik.

- Pemilik usaha yang memaksimalkan penggunaan layanan digital: Bank D dapat menjadi solusi yang efisien.

- Pemilik usaha yang membutuhkan pelatihan manajemen usaha: Bank E menawarkan keuntungan tambahan tersebut.

Pertanyaan Umum Seputar KUR Tabel 2025

KUR Tabel 2025, atau Kredit Usaha Rakyat Tabel 2025, merupakan program pembiayaan pemerintah yang ditujukan untuk para pelaku usaha mikro, kecil, dan menengah (UMKM). Program ini bertujuan untuk mendorong pertumbuhan ekonomi dan meningkatkan daya saing UMKM di Indonesia. Berikut penjelasan lebih lanjut mengenai beberapa pertanyaan umum terkait KUR Tabel 2025.

Definisi KUR Tabel 2025

KUR Tabel 2025 adalah skema pembiayaan kredit usaha rakyat yang diatur dan disalurkan oleh bank penyalur yang ditunjuk pemerintah. Tabel tersebut merujuk pada tabel suku bunga dan plafon kredit yang berlaku pada tahun 2025. Program ini memberikan akses permodalan yang lebih mudah dan terjangkau bagi UMKM.

Prosedur Pengajuan KUR Tabel 2025

Proses pengajuan KUR Tabel 2025 umumnya diawali dengan mempersiapkan dokumen persyaratan yang dibutuhkan. Setelah itu, pemohon dapat mengajukan permohonan kredit ke bank penyalur KUR yang telah ditunjuk pemerintah. Bank akan melakukan verifikasi dan penilaian terhadap kelayakan usaha pemohon sebelum memutuskan persetujuan kredit. Proses selanjutnya meliputi penandatanganan perjanjian kredit dan pencairan dana.

Persyaratan KUR Tabel 2025

Persyaratan untuk mendapatkan KUR Tabel 2025 bervariasi tergantung kebijakan masing-masing bank penyalur. Namun, secara umum, persyaratan yang dibutuhkan meliputi:

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Menyerahkan proposal usaha yang jelas dan rinci.

- Memenuhi persyaratan administrasi lainnya yang ditentukan oleh bank.

Suku Bunga KUR Tabel 2025

Suku bunga KUR Tabel 2025 bersifat fluktuatif dan ditentukan oleh pemerintah. Besaran suku bunga dapat bervariasi tergantung pada beberapa faktor, termasuk jenis usaha, besarnya pinjaman, dan kebijakan pemerintah. Sebagai gambaran umum, kisaran suku bunga KUR Tabel 2025 diperkirakan berada pada angka antara 3% hingga 7% per tahun. Namun, kami menyarankan untuk menghubungi langsung bank penyalur KUR untuk informasi suku bunga terbaru dan yang paling akurat.

Cara Menghitung Cicilan KUR Tabel 2025

Perhitungan cicilan KUR Tabel 2025 dapat dilakukan dengan menggunakan rumus anuitas. Rumus ini memperhitungkan besarnya pinjaman, suku bunga, dan jangka waktu pinjaman. Namun, perhitungan yang akurat paling baik didapatkan melalui simulasi yang disediakan oleh bank penyalur. Bank biasanya menyediakan kalkulator kredit online atau petugas yang dapat membantu menghitung cicilan bulanan sesuai dengan kebutuhan dan profil pemohon.