Pendahuluan KUR Tabel Pinjaman Pegadaian 2025

KUR Tabel Pinjaman Pegadaian 2025 – Kredit Usaha Rakyat (KUR) Pegadaian merupakan program pembiayaan yang dirancang untuk membantu para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Melalui program ini, Pegadaian memberikan akses kredit dengan bunga rendah dan persyaratan yang relatif mudah dipenuhi. Program ini bertujuan untuk mendorong pertumbuhan ekonomi nasional dengan memberdayakan UMKM.

KUR Tabel Pinjaman Pegadaian 2025 memang memberikan gambaran menarik soal skema pembiayaan. Namun, untuk perencanaan keuangan yang lebih komprehensif, perlu juga dipertimbangkan opsi lain seperti melihat simulasi cicilan di Cicilan KUR Mandiri 2025 untuk membandingkan. Dengan begitu, Anda bisa memilih skema KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial. Kembali ke KUR Tabel Pinjaman Pegadaian 2025, perlu diteliti lebih lanjut detail suku bunga dan tenor yang ditawarkan sebelum memutuskan.

KUR Pegadaian menawarkan berbagai manfaat bagi pelaku UMKM, diantaranya adalah kemudahan akses permodalan, suku bunga yang kompetitif, dan proses pengajuan yang relatif cepat dan sederhana. Dengan modal yang tercukupi, UMKM dapat mengembangkan usahanya, meningkatkan produktivitas, dan pada akhirnya meningkatkan pendapatan.

Perbedaan KUR Pegadaian dengan Lembaga Pembiayaan Lainnya

KUR Pegadaian memiliki beberapa perbedaan dengan lembaga pembiayaan lainnya. Perbedaan tersebut antara lain terletak pada proses pengajuan yang mungkin lebih mudah dan cepat, serta pengembangan produk dan layanan yang disesuaikan dengan kebutuhan UMKM. Selain itu, Pegadaian juga menawarkan fleksibilitas dalam hal jangka waktu pinjaman dan jenis agunan yang dapat digunakan. Namun, perlu diingat bahwa suku bunga dan persyaratan KUR Pegadaian dapat berbeda dengan lembaga pembiayaan lainnya, sehingga perbandingan yang cermat perlu dilakukan sebelum memutuskan untuk mengajukan pinjaman.

Gambaran Umum Tabel Pinjaman KUR Pegadaian Tahun 2025

Informasi detail mengenai tabel pinjaman KUR Pegadaian tahun 2025 masih belum tersedia secara resmi. Biasanya, informasi ini akan diumumkan oleh Pegadaian mendekati awal tahun atau diumumkan melalui website resmi Pegadaian. Tabel tersebut akan memuat informasi penting seperti plafon pinjaman, jangka waktu pinjaman, suku bunga, dan persyaratan yang harus dipenuhi oleh peminjam. Sebagai gambaran umum, diperkirakan akan terdapat beberapa kategori pinjaman dengan plafon yang bervariasi sesuai dengan kebutuhan dan kemampuan usaha masing-masing peminjam. Besaran suku bunga juga diperkirakan akan kompetitif dan sesuai dengan kebijakan pemerintah.

Sumber Informasi Terpercaya Mengenai KUR Pegadaian, KUR Tabel Pinjaman Pegadaian 2025

Untuk mendapatkan informasi terbaru dan terpercaya mengenai KUR Pegadaian, disarankan untuk mengunjungi website resmi Pegadaian atau menghubungi kantor cabang Pegadaian terdekat. Selain itu, Anda juga dapat menghubungi layanan pelanggan Pegadaian melalui telepon atau email. Hindari mengandalkan informasi dari sumber-sumber yang tidak resmi atau tidak terpercaya untuk menghindari informasi yang salah atau menyesatkan.

Mencari informasi mengenai KUR Tabel Pinjaman Pegadaian 2025? Perencanaan keuangan yang matang sangat penting. Sebelum mengajukan, ada baiknya Anda memastikan kelayakan kredit Anda. Pertanyaan seperti, “Punya Pinjaman Di Shopee Apakah Bisa Pinjam KUR BRI 2025?” sering muncul. Untuk menjawabnya, cek langsung informasinya di sini: Punya Pinjaman Di Shopee Apakah Bisa Pinjam KUR BRI 2025.

Mengetahui hal ini akan membantu Anda dalam mempersiapkan pengajuan KUR Tabel Pinjaman Pegadaian 2025 dengan lebih baik dan terhindar dari penolakan. Semoga informasi ini bermanfaat!

Syarat dan Ketentuan KUR Pegadaian 2025: KUR Tabel Pinjaman Pegadaian 2025

Program Kredit Usaha Rakyat (KUR) Pegadaian menawarkan peluang pembiayaan bagi pelaku UMKM. Namun, sebelum mengajukan, penting untuk memahami syarat dan ketentuan yang berlaku di tahun 2025. Berikut penjelasan detailnya, yang perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke Pegadaian.

Mencari informasi mengenai KUR Tabel Pinjaman Pegadaian 2025? Perencanaan keuangan yang matang tentu membutuhkan perbandingan berbagai sumber pendanaan. Sebagai pertimbangan, Anda bisa melihat detail suku bunga dan plafon pinjaman di KUR BRI 2025 Tabel untuk membandingkan dengan opsi lain. Informasi ini akan membantu Anda menentukan pilihan yang paling sesuai dengan kebutuhan usaha Anda sebelum memutuskan untuk mengajukan KUR Tabel Pinjaman Pegadaian 2025.

Semoga perencanaan keuangan Anda lancar!

Persyaratan Umum Pengajuan KUR Pegadaian

Secara umum, pengajuan KUR Pegadaian memerlukan beberapa dokumen dan persyaratan dasar. Hal ini bertujuan untuk memastikan kredibilitas peminjam dan kelayakan usaha yang diajukan.

- Fotokopi KTP dan KK

- Fotokopi NPWP (jika ada)

- Surat keterangan usaha

- Bukti kepemilikan tempat usaha (bisa berupa sertifikat tanah, sewa menyewa, atau bukti kepemilikan lainnya)

- Proposal usaha yang menjelaskan rencana bisnis dan proyeksi keuangan

- Agunan (dapat berupa barang berharga yang sesuai dengan ketentuan Pegadaian)

Persyaratan Khusus Berdasarkan Jenis Usaha

Pegadaian mungkin menetapkan persyaratan khusus yang bergantung pada jenis usaha yang dijalankan. Contohnya, usaha di bidang pertanian mungkin memerlukan bukti kepemilikan lahan atau bukti hasil panen sebelumnya. Usaha perdagangan mungkin memerlukan bukti transaksi penjualan dan persediaan barang.

- Usaha kuliner mungkin memerlukan izin usaha dan sertifikat kesehatan.

- Usaha jasa mungkin memerlukan portofolio dan bukti pengalaman.

Untuk informasi persyaratan yang lebih spesifik dan detail, sebaiknya calon peminjam berkonsultasi langsung dengan petugas Pegadaian terdekat.

Proses Pengajuan KUR Pegadaian

Proses pengajuan KUR Pegadaian umumnya meliputi beberapa tahapan, dari persiapan dokumen hingga pencairan dana. Ketepatan dan kelengkapan dokumen sangat penting untuk mempercepat proses.

- Konsultasi dengan petugas Pegadaian untuk memahami skema KUR dan persyaratan yang berlaku.

- Persiapan dokumen yang dibutuhkan sesuai dengan persyaratan yang telah dijelaskan sebelumnya.

- Pengajuan permohonan KUR Pegadaian secara resmi dengan melengkapi formulir yang disediakan.

- Verifikasi dan penilaian kelayakan oleh pihak Pegadaian terhadap dokumen dan usaha yang diajukan.

- Penandatanganan perjanjian kredit jika permohonan disetujui.

- Pencairan dana KUR ke rekening peminjam.

Perbandingan Persyaratan KUR Pegadaian dengan Bank Lain

Persyaratan KUR di Pegadaian mungkin berbeda dengan bank lain. Perbedaan ini bisa meliputi besaran agunan yang dibutuhkan, jenis usaha yang dibiayai, dan proses pengajuannya. Berikut tabel perbandingan umum (data ini bersifat ilustrasi dan perlu dikonfirmasi):

| Aspek | Pegadaian | Bank A | Bank B |

|---|---|---|---|

| Agunan | Barang berharga | Jaminan properti/usaha | Jaminan giro/jaminan lainnya |

| Proses Pengajuan | Relatif cepat | Moderat | Relatif lama |

| Suku Bunga | Sesuai ketentuan pemerintah | Sesuai ketentuan pemerintah | Sesuai ketentuan pemerintah |

| Plafon | Tergantung nilai agunan | Tergantung kebijakan bank | Tergantung kebijakan bank |

Point Penting yang Harus Diperhatikan Calon Peminjam

Sebelum mengajukan KUR Pegadaian, ada beberapa hal penting yang perlu diperhatikan untuk meminimalisir risiko dan memastikan proses berjalan lancar.

Mencari informasi mengenai KUR Tabel Pinjaman Pegadaian 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda juga bisa melihat Tabel KUR Btpn 2025 untuk mendapatkan gambaran suku bunga dan plafon pinjaman yang ditawarkan oleh BTPN. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih lembaga pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan KUR Tabel Pinjaman Pegadaian 2025.

Semoga informasi ini bermanfaat dalam merencanakan usaha Anda.

- Pahami dengan detail syarat dan ketentuan yang berlaku, termasuk suku bunga, jangka waktu pinjaman, dan biaya-biaya lainnya.

- Siapkan dokumen yang lengkap dan akurat untuk mempercepat proses pengajuan.

- Buatlah rencana bisnis yang realistis dan terukur untuk memastikan kemampuan dalam mengembalikan pinjaman.

- Konsultasikan dengan petugas Pegadaian untuk mendapatkan informasi yang jelas dan akurat.

- Perhatikan kemampuan pengembalian pinjaman agar tidak menimbulkan masalah di kemudian hari.

Besaran Pinjaman dan Jangka Waktu

Memilih pinjaman KUR Pegadaian 2025 memerlukan pemahaman yang baik tentang besaran pinjaman, jangka waktu, dan biaya-biaya yang terkait. Informasi ini akan membantu Anda dalam merencanakan keuangan dan memilih opsi yang paling sesuai dengan kebutuhan usaha Anda.

Berikut ini penjelasan detail mengenai besaran pinjaman, jangka waktu, perhitungan suku bunga, dan perbandingan dengan lembaga pembiayaan lain, serta kemungkinan adanya biaya tambahan.

Besaran Pinjaman Berdasarkan Jenis Usaha dan Plafon

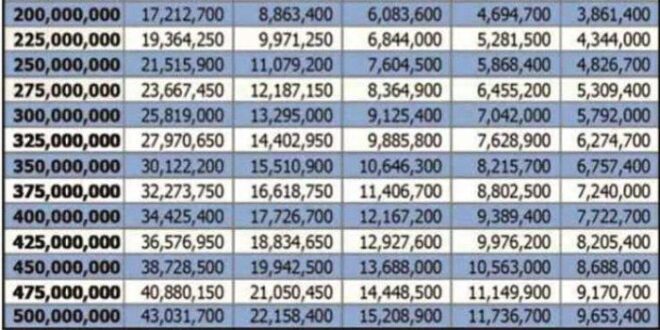

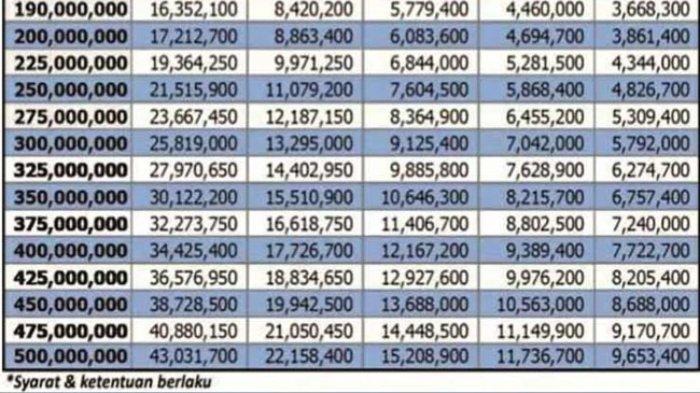

Besaran pinjaman KUR Pegadaian 2025 bervariasi tergantung pada jenis usaha dan plafon yang disetujui. Tabel berikut memberikan gambaran umum. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda berdasarkan kebijakan Pegadaian dan penilaian kelayakan usaha.

| Jenis Usaha | Plafon Minimum (Rp) | Plafon Maksimum (Rp) | Keterangan |

|---|---|---|---|

| Usaha Mikro | 5.000.000 | 50.000.000 | Untuk usaha kecil dengan skala terbatas. |

| Usaha Kecil | 50.000.000 | 500.000.000 | Untuk usaha yang sudah berjalan dan memiliki omzet yang lebih besar. |

| Usaha Menengah | 500.000.000 | 1.000.000.000 | Untuk usaha dengan skala yang lebih besar dan kompleks. |

Catatan: Data di atas merupakan ilustrasi dan dapat berbeda dengan ketentuan yang berlaku di lapangan. Sebaiknya Anda menghubungi kantor Pegadaian terdekat untuk informasi terbaru.

Jangka Waktu Pinjaman

Pegadaian menawarkan beberapa pilihan jangka waktu pinjaman KUR, mulai dari beberapa bulan hingga beberapa tahun. Jangka waktu yang diberikan akan disesuaikan dengan jenis usaha, besaran pinjaman, dan kemampuan debitur dalam melakukan pembayaran angsuran.

- Jangka waktu umumnya berkisar antara 6 bulan hingga 60 bulan.

- Jangka waktu yang lebih pendek biasanya diterapkan untuk pinjaman dengan jumlah yang lebih kecil.

- Jangka waktu yang lebih panjang memungkinkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar.

Perhitungan Suku Bunga KUR Pegadaian

Suku bunga KUR Pegadaian 2025 dihitung berdasarkan beberapa faktor, termasuk suku bunga acuan Bank Indonesia (BI Rate), tingkat risiko usaha, dan kebijakan internal Pegadaian. Perhitungannya biasanya menggunakan metode bunga flat atau anuitas, tergantung pada kesepakatan.

Contoh: Jika suku bunga flat 6% per tahun untuk pinjaman Rp 10.000.000 selama 1 tahun, maka total bunga yang dibayarkan adalah Rp 600.000. Angsuran bulanan menjadi Rp 850.000 (Rp 10.600.000 / 12 bulan).

Perbandingan Suku Bunga dengan Lembaga Pembiayaan Lain

Suku bunga KUR Pegadaian relatif kompetitif dibandingkan dengan beberapa lembaga pembiayaan lain. Namun, perbandingan yang akurat memerlukan data terkini dari berbagai lembaga pembiayaan. Sangat disarankan untuk membandingkan penawaran dari beberapa lembaga sebelum mengambil keputusan.

Sebagai contoh, suku bunga KUR Pegadaian mungkin lebih rendah dibandingkan dengan pinjaman dari rentenir atau perusahaan pembiayaan non-bank tertentu, tetapi mungkin lebih tinggi daripada beberapa bank yang menawarkan program KUR khusus.

KUR Tabel Pinjaman Pegadaian 2025 memberikan gambaran umum besaran pinjaman yang bisa didapatkan. Informasi ini penting untuk perencanaan keuangan Anda. Namun, jika Anda mempertimbangkan alternatif lain, jangan lewatkan informasi mengenai Pengambilan KUR BRI 2025 yang juga menawarkan skema pinjaman menarik. Dengan membandingkan kedua pilihan ini, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan bisnis Anda.

Kembali ke KUR Tabel Pinjaman Pegadaian 2025, perlu diingat bahwa suku bunga dan persyaratannya dapat berubah, jadi selalu cek informasi terbaru sebelum mengajukan pinjaman.

Biaya Tambahan Selain Bunga

Selain bunga, mungkin ada beberapa biaya tambahan yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, dan asuransi. Detail biaya-biaya ini harus dijelaskan secara transparan dalam perjanjian pinjaman. Pastikan Anda memahami semua biaya sebelum menandatangani perjanjian.

Prosedur Pengajuan dan Pencairan KUR Pegadaian 2025

Mengajukan KUR Pegadaian membutuhkan pemahaman yang baik mengenai prosedur dan persyaratannya. Proses ini dirancang untuk memastikan kelancaran pengajuan dan pencairan dana, sehingga Anda dapat segera memanfaatkan pinjaman untuk keperluan bisnis Anda. Berikut uraian lengkapnya.

Langkah-langkah Pengajuan KUR Pegadaian

Proses pengajuan KUR Pegadaian terbilang sistematis dan terstruktur. Dengan mengikuti langkah-langkah berikut, diharapkan pengajuan Anda dapat diproses dengan lancar.

- Persiapan Dokumen: Kumpulkan seluruh dokumen yang dibutuhkan dengan teliti dan pastikan keabsahannya. Kesalahan dalam hal ini dapat memperlambat proses pengajuan.

- Pengisian Formulir Permohonan: Isi formulir permohonan KUR Pegadaian dengan lengkap dan akurat. Pastikan setiap informasi yang Anda berikan sesuai dengan data yang tertera pada dokumen pendukung.

- Penyerahan Berkas: Serahkan seluruh berkas yang telah disiapkan ke kantor Pegadaian terdekat. Pastikan Anda telah mengecek kembali kelengkapan berkas sebelum menyerahkannya.

- Proses Verifikasi dan Persetujuan: Pegadaian akan melakukan verifikasi terhadap data dan dokumen yang Anda ajukan. Proses ini membutuhkan waktu beberapa hari hingga beberapa minggu tergantung pada kompleksitas pengajuan.

- Pencairan Dana: Setelah pengajuan disetujui, dana KUR akan dicairkan melalui rekening bank yang Anda daftarkan.

Dokumen yang Dibutuhkan untuk Pengajuan KUR Pegadaian

Memastikan kelengkapan dokumen sangat penting untuk mempercepat proses pengajuan. Berikut beberapa dokumen yang umumnya dibutuhkan:

- KTP

- Kartu Keluarga

- Surat Izin Usaha/Perdagangan (SIUP/SITU)

- NPWP

- Bukti Kepemilikan Tempat Usaha (jika ada)

- Surat Pernyataan Kepemilikan Barang Jaminan

- Dokumen pendukung lainnya sesuai dengan jenis usaha dan kebutuhan Pegadaian

Catatan: Daftar dokumen ini bersifat umum dan dapat berbeda tergantung kebijakan Pegadaian dan jenis KUR yang diajukan. Sebaiknya konfirmasi langsung ke kantor Pegadaian terdekat untuk informasi terkini.

Proses Verifikasi dan Persetujuan Pinjaman

Setelah Anda menyerahkan berkas, Pegadaian akan melakukan verifikasi dan penilaian terhadap kelayakan pengajuan Anda. Proses ini meliputi pengecekan identitas, kelengkapan dokumen, dan analisis usaha yang Anda jalankan. Proses ini bertujuan untuk memastikan bahwa Anda mampu membayar kembali pinjaman sesuai dengan jangka waktu yang telah disepakati.

Mekanisme Pencairan Dana KUR Pegadaian

Setelah pengajuan disetujui, dana KUR akan ditransfer langsung ke rekening bank yang telah Anda daftarkan. Proses pencairan umumnya relatif cepat setelah persetujuan diberikan. Pastikan Anda telah menginformasikan nomor rekening yang aktif dan valid.

Tips: Pastikan semua dokumen yang Anda siapkan lengkap, akurat, dan mudah dipahami. Ketelitian dalam mempersiapkan dokumen akan mempercepat proses pengajuan dan menghindari penundaan yang tidak perlu. Lakukan pengecekan berulang kali sebelum menyerahkan dokumen kepada pihak Pegadaian.

Keuntungan dan Kerugian Memilih KUR Pegadaian 2025

Memilih KUR Pegadaian sebagai sumber pembiayaan usaha perlu pertimbangan matang. Keputusan ini bergantung pada kebutuhan dan kondisi keuangan Anda. Berikut ini analisis keuntungan dan kerugiannya, disertai perbandingan dengan opsi pembiayaan lain dan simulasi perhitungan cicilan.

Keuntungan Memilih KUR Pegadaian 2025

KUR Pegadaian menawarkan beberapa keuntungan yang menarik bagi pelaku usaha kecil dan menengah. Keuntungan tersebut dapat membantu kelancaran operasional dan pertumbuhan bisnis Anda.

- Proses pengajuan yang relatif mudah: Pegadaian umumnya memiliki prosedur pengajuan yang lebih sederhana dibandingkan dengan bank konvensional, khususnya bagi nasabah yang sudah memiliki rekam jejak transaksi di Pegadaian.

- Persyaratan yang lebih fleksibel: Terkadang, KUR Pegadaian memiliki persyaratan yang lebih fleksibel dibandingkan bank, terutama terkait agunan atau jaminan.

- Aksesibilitas yang luas: Dengan banyaknya cabang Pegadaian di seluruh Indonesia, akses untuk mengajukan KUR menjadi lebih mudah.

- Bunga yang kompetitif: Meskipun bervariasi tergantung kebijakan pemerintah dan jenis KUR, suku bunga KUR Pegadaian umumnya tergolong kompetitif dibandingkan dengan pembiayaan alternatif lainnya.

- Jangka waktu pinjaman yang beragam: KUR Pegadaian biasanya menawarkan berbagai pilihan jangka waktu pinjaman, sehingga Anda dapat memilih yang sesuai dengan kemampuan pengembalian.

Kerugian atau Risiko Memilih KUR Pegadaian 2025

Meskipun menawarkan sejumlah keuntungan, KUR Pegadaian juga memiliki potensi kerugian atau risiko yang perlu dipertimbangkan sebelum mengajukan pinjaman.

- Limit pinjaman yang mungkin lebih rendah: Dibandingkan dengan bank, limit pinjaman KUR Pegadaian mungkin lebih terbatas, tergantung pada kebijakan dan penilaian kredit.

- Adanya biaya administrasi dan provisi: Perlu diperhatikan adanya biaya-biaya tambahan selain bunga, seperti biaya administrasi dan provisi yang dapat mempengaruhi total biaya pinjaman.

- Risiko gagal bayar: Jika gagal membayar cicilan tepat waktu, akan ada konsekuensi berupa denda dan catatan kredit negatif yang dapat mempengaruhi akses pembiayaan di masa mendatang.

- Persyaratan agunan: Meskipun terkadang lebih fleksibel, tetap ada kemungkinan diperlukan agunan untuk mendapatkan pinjaman KUR Pegadaian, yang dapat berupa sertifikat tanah atau aset berharga lainnya.

Perbandingan KUR Pegadaian dengan Opsi Pembiayaan Lain

Membandingkan KUR Pegadaian dengan opsi pembiayaan lain seperti pinjaman bank konvensional, pinjaman online, atau koperasi sangat penting. Perbandingan ini harus mempertimbangkan suku bunga, jangka waktu, persyaratan, dan biaya-biaya tambahan.

| Jenis Pembiayaan | Suku Bunga | Jangka Waktu | Persyaratan | Keuntungan | Kerugian |

|---|---|---|---|---|---|

| KUR Pegadaian | Variabel (tergantung kebijakan) | Variabel | Relatif Fleksibel | Proses mudah, akses luas | Limit pinjaman terbatas, biaya tambahan |

| Pinjaman Bank Konvensional | Variabel | Variabel | Lebih ketat | Limit pinjaman besar | Proses rumit, persyaratan ketat |

| Pinjaman Online | Relatif tinggi | Singkat | Mudah | Proses cepat | Suku bunga tinggi, risiko penipuan |

Catatan: Data pada tabel di atas bersifat umum dan dapat bervariasi tergantung kebijakan masing-masing lembaga pembiayaan.

Simulasi Perhitungan Cicilan KUR Pegadaian

Berikut ilustrasi simulasi perhitungan cicilan KUR Pegadaian dengan beberapa skenario. Angka-angka ini hanya contoh dan dapat berbeda di lapangan.

Skenario 1: Pinjaman Rp 50.000.000, suku bunga 6% per tahun, jangka waktu 3 tahun. Cicilan per bulan diperkirakan sekitar Rp 1.527.000.

Skenario 2: Pinjaman Rp 25.000.000, suku bunga 7% per tahun, jangka waktu 2 tahun. Cicilan per bulan diperkirakan sekitar Rp 1.104.000.

Skenario 3: Pinjaman Rp 10.000.000, suku bunga 8% per tahun, jangka waktu 1 tahun. Cicilan per bulan diperkirakan sekitar Rp 876.000.

Catatan: Perhitungan di atas merupakan estimasi dan tidak termasuk biaya administrasi dan provisi. Untuk perhitungan yang akurat, konsultasikan langsung dengan Pegadaian.

Saran dan Rekomendasi untuk Meminimalisir Risiko Kerugian

Untuk meminimalisir risiko kerugian, penting untuk melakukan beberapa langkah berikut:

- Pahami dengan detail suku bunga dan biaya-biaya tambahan: Pastikan Anda memahami semua biaya yang terkait dengan pinjaman sebelum menandatangani perjanjian.

- Buat rencana keuangan yang matang: Buatlah rencana keuangan yang realistis untuk memastikan kemampuan Anda dalam membayar cicilan tepat waktu.

- Manfaatkan pinjaman secara produktif: Gunakan dana pinjaman untuk kegiatan usaha yang produktif agar dapat menghasilkan keuntungan yang cukup untuk menutupi cicilan.

- Konsultasikan dengan ahlinya: Jika ragu atau kurang memahami, konsultasikan dengan petugas Pegadaian atau konsultan keuangan sebelum mengajukan pinjaman.

Pertanyaan Umum Seputar KUR Pegadaian 2025

Memilih program Kredit Usaha Rakyat (KUR) Pegadaian untuk mengembangkan bisnis Anda? Tentu saja, memahami detail program ini sangat penting sebelum mengajukan permohonan. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait KUR Pegadaian 2025.

Persyaratan Utama Pengajuan KUR Pegadaian

Untuk mengajukan KUR Pegadaian, Anda perlu memenuhi beberapa persyaratan utama. Persyaratan ini bertujuan untuk memastikan kelayakan Anda sebagai penerima KUR dan meminimalisir risiko kredit macet. Secara umum, persyaratan meliputi kepemilikan usaha yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), Kartu Keluarga (KK), dan dokumen pendukung lainnya yang membuktikan legalitas usaha Anda. Selain itu, diperlukan pula surat keterangan usaha dari kelurahan/desa, dan tentunya Anda harus memenuhi kriteria calon debitur yang ditetapkan oleh Pegadaian. Detail persyaratan lengkap dan terkini sebaiknya dikonfirmasi langsung ke kantor Pegadaian terdekat atau melalui situs web resmi mereka.

Besaran Bunga KUR Pegadaian

Besaran bunga KUR Pegadaian bervariasi dan tergantung pada beberapa faktor, termasuk jenis KUR yang dipilih, jangka waktu pinjaman, dan kebijakan Pegadaian yang berlaku pada tahun 2025. Meskipun angka pasti akan diumumkan mendekati tahun 2025, secara umum, bunga KUR Pegadaian cenderung kompetitif dibandingkan dengan lembaga pembiayaan lainnya. Untuk informasi terkini dan detail mengenai besaran bunga, sebaiknya Anda mengunjungi kantor cabang Pegadaian terdekat atau mengakses situs web resmi mereka. Membandingkan suku bunga dengan program KUR dari lembaga lain juga dianjurkan untuk mendapatkan penawaran terbaik.

Cara Pengajuan KUR Pegadaian Secara Online

Proses pengajuan KUR Pegadaian secara online memberikan kemudahan dan efisiensi bagi calon debitur. Meskipun detail langkah-langkahnya mungkin berubah, secara umum prosesnya melibatkan pendaftaran online melalui situs web resmi Pegadaian, pengisian formulir aplikasi secara digital, dan pengunggahan dokumen persyaratan yang dibutuhkan. Setelah pengajuan, Anda akan melalui proses verifikasi dan persetujuan. Proses ini melibatkan verifikasi data dan dokumen yang Anda ajukan. Pegadaian akan menghubungi Anda untuk tahap selanjutnya jika pengajuan Anda disetujui. Pastikan Anda selalu mengakses informasi melalui situs resmi Pegadaian untuk mendapatkan langkah-langkah terbaru dan terakurat.

Konsekuensi Gagal Bayar Cicilan KUR Pegadaian

Kegagalan dalam membayar cicilan KUR Pegadaian akan berdampak serius. Konsekuensi yang mungkin terjadi antara lain penagihan oleh Pegadaian, potensi pelaporan ke lembaga informasi kredit (SLIK/OJK), dan dampak negatif pada skor kredit Anda. Hal ini dapat mempersulit Anda untuk mendapatkan pinjaman di masa mendatang. Dalam kasus yang lebih serius, Pegadaian berhak mengambil tindakan hukum untuk menagih tunggakan pinjaman. Oleh karena itu, penting untuk merencanakan keuangan dengan matang dan memastikan kemampuan Anda untuk membayar cicilan sebelum mengajukan KUR.

Sumber Informasi Terbaru KUR Pegadaian

Untuk mendapatkan informasi terbaru dan terpercaya mengenai KUR Pegadaian 2025, Anda dapat mengakses beberapa sumber resmi. Situs web resmi Pegadaian merupakan sumber utama yang direkomendasikan. Selain itu, Anda juga dapat mengunjungi kantor cabang Pegadaian terdekat untuk berkonsultasi langsung dengan petugas. Mengikuti media sosial resmi Pegadaian juga dapat memberikan informasi terkini mengenai program KUR mereka.