Limit Pinjaman KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI tahun 2025 menawarkan peluang pendanaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Besaran limit pinjaman yang ditawarkan bervariasi tergantung beberapa faktor, dan informasi detailnya akan diuraikan lebih lanjut di bawah ini. Perlu diingat bahwa informasi limit pinjaman KUR BNI 2025 yang tercantum di sini merupakan gambaran umum dan dapat berubah sesuai kebijakan bank.

Limit Pinjaman KUR BNI 2025 Berdasarkan Jenis Usaha

Besaran limit pinjaman KUR BNI 2025 berbeda-beda, bergantung pada jenis usaha dan klasifikasi UMKM (Mikro, Kecil, Menengah). Berikut gambaran umum limit pinjaman yang mungkin ditawarkan:

- Usaha Mikro: Limit pinjaman untuk usaha mikro diperkirakan berkisar antara Rp10 juta hingga Rp50 juta. Besarannya dipengaruhi oleh faktor seperti omzet usaha, lamanya usaha berjalan, dan riwayat kredit pemohon.

- Usaha Kecil: Untuk usaha kecil, limit pinjaman diperkirakan berada di rentang Rp50 juta hingga Rp500 juta. Penentuan limit ini mempertimbangkan faktor-faktor seperti skala usaha, proyeksi keuangan, dan jaminan yang diberikan.

- Usaha Menengah: Limit pinjaman untuk usaha menengah bisa mencapai hingga lebih dari Rp500 juta. Proses penentuan limit lebih ketat dan memerlukan analisa keuangan yang komprehensif.

Faktor-faktor yang Mempengaruhi Limit Pinjaman KUR BNI 2025

Beberapa faktor kunci yang menentukan limit pinjaman KUR BNI 2025 meliputi:

- Jenis Usaha: Usaha dengan risiko rendah dan prospek yang baik cenderung mendapatkan limit pinjaman yang lebih tinggi.

- Skala Usaha: Usaha yang lebih besar dan memiliki omzet yang signifikan biasanya memiliki limit pinjaman yang lebih besar.

- Riwayat Kredit: Pemohon dengan riwayat kredit yang baik akan lebih mudah mendapatkan limit pinjaman yang lebih tinggi.

- Jaminan: Adanya jaminan yang memadai dapat meningkatkan peluang mendapatkan limit pinjaman yang lebih besar.

- Kemampuan Membayar: Analisis kemampuan pemohon untuk membayar kembali pinjaman merupakan faktor krusial dalam penentuan limit.

Perbandingan Limit Pinjaman KUR BNI 2025 dengan Bank Lain

Berikut perbandingan limit pinjaman KUR (estimasi) dari beberapa bank. Perlu diingat bahwa angka-angka ini merupakan perkiraan dan dapat berbeda-beda tergantung kebijakan masing-masing bank dan profil pemohon.

| Bank | Usaha Mikro (Rp) | Usaha Kecil (Rp) | Usaha Menengah (Rp) |

|---|---|---|---|

| BNI | 10.000.000 – 50.000.000 | 50.000.000 – 500.000.000 | >500.000.000 |

| Bank A | 5.000.000 – 25.000.000 | 25.000.000 – 250.000.000 | >250.000.000 |

| Bank B | 10.000.000 – 75.000.000 | 75.000.000 – 750.000.000 | >750.000.000 |

Contoh Kasus Perhitungan Limit Pinjaman

Berikut contoh estimasi limit pinjaman yang mungkin diterima, perlu diingat ini hanyalah ilustrasi dan bukan jaminan:

- Usaha Mikro (Warung Makan): Dengan omzet bulanan Rp 5 juta dan riwayat kredit yang baik, mungkin mendapatkan limit pinjaman sekitar Rp 25 juta.

- Usaha Kecil (Bengkel Motor): Memiliki omzet bulanan Rp 20 juta dan aset berupa bangunan bengkel, mungkin mendapatkan limit pinjaman sekitar Rp 150 juta.

- Usaha Menengah (Konveksi): Dengan omzet bulanan Rp 100 juta dan mempunyai beberapa karyawan, mungkin mendapatkan limit pinjaman hingga Rp 500 juta atau lebih, tergantung analisa kelayakan usaha.

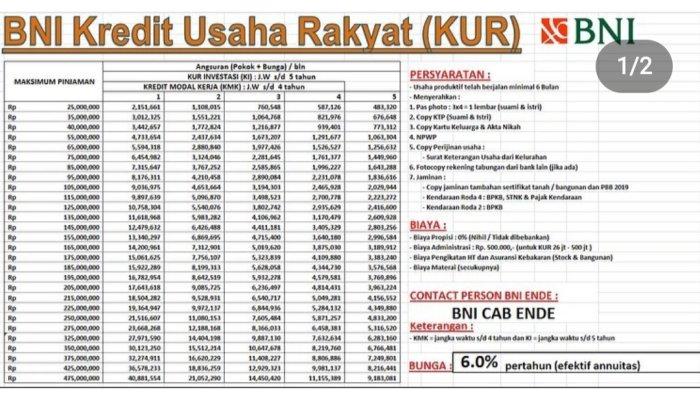

Persyaratan Pengajuan KUR BNI 2025

Mengajukan pinjaman KUR BNI 2025 membutuhkan persiapan yang matang. Pemahaman yang baik terhadap persyaratan yang berlaku akan meningkatkan peluang pengajuan Anda disetujui. Berikut uraian lengkap mengenai persyaratan umum, persyaratan khusus, dokumen yang dibutuhkan, dan tips mempersiapkannya.

Persyaratan Umum KUR BNI 2025

Persyaratan umum KUR BNI 2025 ditujukan untuk memastikan calon debitur memiliki kapasitas dan kemampuan untuk melunasi pinjaman. Hal ini meliputi aspek keuangan, legalitas usaha, dan kepribadian.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan telah berjalan minimal 6 bulan.

- Berusia minimal 21 tahun atau sudah menikah.

- Memiliki agunan atau jaminan yang sesuai dengan ketentuan BNI.

- Memiliki rekening di BNI (bisa dibuka saat proses pengajuan).

- Memiliki Nomor Induk Kependudukan (NIK).

- Tidak sedang menerima kredit dari program pemerintah lain yang memiliki persyaratan saling eksklusif.

Persyaratan Khusus Berdasarkan Jenis Usaha

Persyaratan khusus dapat bervariasi tergantung jenis usaha yang dijalankan. Beberapa sektor usaha mungkin memerlukan dokumen tambahan untuk memvalidasi kelayakan usaha dan proyeksi keuangannya.

- Usaha perdagangan: Seringkali memerlukan bukti legalitas usaha seperti Surat Izin Usaha Perdagangan (SIUP) atau bukti registrasi usaha lainnya. Bukti penjualan dan proyeksi penjualan juga dibutuhkan.

- Usaha jasa: Bukti legalitas usaha, seperti izin operasional, dan bukti transaksi jasa yang konsisten diperlukan. Portfolio pekerjaan juga dapat menjadi pertimbangan.

- Usaha pertanian: Sertifikat lahan, bukti kepemilikan alat pertanian, dan bukti hasil panen menjadi dokumen penting yang perlu disiapkan.

Dokumen yang Diperlukan untuk Pengajuan KUR BNI 2025

Melengkapi dokumen pengajuan dengan lengkap dan akurat sangat penting untuk mempercepat proses verifikasi. Pastikan semua dokumen dalam keadaan baik dan mudah dibaca.

Limit pinjaman KUR BNI 2025 memang bervariasi, tergantung beberapa faktor seperti tujuan pinjaman dan riwayat kredit Anda. Untuk merencanakan keuangan dengan baik, perhitungan angsuran sangat penting. Anda bisa cek simulasi perhitungan angsuran di Angsuran Pinjaman BNI 2025 untuk membantu Anda memperkirakan besaran cicilan bulanan. Dengan memahami besaran angsuran, Anda bisa lebih mudah menentukan limit pinjaman KUR BNI 2025 yang sesuai dengan kemampuan finansial Anda agar tidak terbebani.

- Fotokopi KTP dan Kartu Keluarga.

- Fotokopi Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Fotokopi NPWP.

- Surat keterangan usaha dari kelurahan/desa.

- Proposal usaha yang berisi rencana bisnis dan proyeksi keuangan.

- Bukti kepemilikan aset (jika ada).

- Dokumen pendukung lainnya yang relevan dengan jenis usaha.

Point Penting Saat Mempersiapkan Dokumen

Perhatikan beberapa poin penting berikut agar proses pengajuan berjalan lancar dan cepat.

- Pastikan semua dokumen sudah difotokopi dengan jelas dan mudah dibaca.

- Urutkan dokumen sesuai dengan checklist yang diberikan oleh pihak BNI.

- Periksa kembali keabsahan dan kelengkapan setiap dokumen sebelum diajukan.

- Jangan ragu untuk bertanya kepada petugas BNI jika ada hal yang kurang jelas.

Siapkan dokumen dengan rapi dan terorganisir. Ketepatan dan kelengkapan dokumen akan memberikan kesan profesional dan meningkatkan peluang persetujuan pengajuan KUR BNI Anda. Segera konsultasikan dengan petugas BNI jika Anda memiliki pertanyaan.

Prosedur Pengajuan KUR BNI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BNI di tahun 2025 menawarkan peluang menarik bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnis mereka. Proses pengajuannya dirancang untuk efisien dan mudah diakses, baik secara online maupun offline. Berikut uraian detail mengenai prosedur pengajuan KUR BNI 2025, perbedaan metode pengajuan, potensi kendala dan solusinya, serta contoh simulasi proses pengajuan.

Langkah-langkah Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025, baik secara online maupun offline, memerlukan kesiapan dokumen dan pemahaman alur pengajuan. Ketelitian dalam setiap tahap akan mempercepat proses persetujuan.

- Persiapan Dokumen: Kumpulkan seluruh dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, Surat Izin Usaha, dan dokumen pendukung lainnya sesuai ketentuan BNI. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses.

- Pengajuan Permohonan: Ajukan permohonan KUR BNI melalui kanal yang dipilih, baik online melalui website resmi BNI atau offline dengan mengunjungi kantor cabang BNI terdekat.

- Verifikasi Data: Pihak BNI akan memverifikasi data dan dokumen yang diajukan. Proses ini bertujuan untuk memastikan kebenaran informasi dan kelayakan usaha pemohon.

- Survei dan Penilaian: Tim BNI akan melakukan survei lapangan untuk menilai kelayakan usaha pemohon. Survei ini meliputi aspek operasional, keuangan, dan potensi bisnis.

- Analisis Kredit: Setelah survei, BNI akan menganalisis kelayakan kredit berdasarkan data dan hasil survei. Analisis ini menentukan besaran plafon pinjaman yang disetujui.

- Penandatanganan Perjanjian Kredit: Jika pengajuan disetujui, pemohon akan menandatangani perjanjian kredit yang memuat seluruh kesepakatan dan kewajiban.

- Pencairan Dana: Setelah perjanjian kredit ditandatangani, dana KUR BNI akan dicairkan ke rekening pemohon.

Perbedaan Prosedur Pengajuan Online dan Offline

Baik pengajuan online maupun offline memiliki kelebihan dan kekurangan masing-masing. Pemilihan metode bergantung pada preferensi dan kenyamanan pemohon.

Limit pinjaman KUR BNI 2025 memang menarik perhatian banyak calon debitur. Besarannya tentu saja bergantung pada beberapa faktor, seperti usaha yang dijalankan dan riwayat kredit. Namun, perlu diingat untuk selalu berhati-hati dan hanya meminjam dari lembaga resmi. Jangan sampai terjerat pinjol ilegal, karena jika Anda terlilit hutang pinjol ilegal, silakan cek Daftar Pinjol Ilegal Gak Usah Dibayar 2025 untuk informasi lebih lanjut.

Kembali ke KUR BNI, memahami limit pinjamannya sangat penting agar perencanaan keuangan Anda tetap terjaga dan terhindar dari masalah keuangan di kemudian hari.

| Aspek | Pengajuan Online | Pengajuan Offline |

|---|---|---|

| Kemudahan Akses | Lebih mudah dan fleksibel, dapat dilakukan kapan saja dan di mana saja | Membutuhkan kunjungan langsung ke kantor cabang BNI |

| Kecepatan Proses | Potensial lebih cepat karena proses administrasi yang terintegrasi | Prosesnya mungkin lebih lama karena melibatkan interaksi langsung dan administrasi manual |

| Dukungan Teknis | Tergantung pada ketersediaan layanan bantuan online BNI | Mendapatkan dukungan langsung dari petugas BNI di cabang |

Potensi Kendala dan Solusi

Selama proses pengajuan, beberapa kendala mungkin muncul. Antisipasi dan solusi yang tepat akan membantu memperlancar proses.

- Dokumen Tidak Lengkap: Pastikan semua dokumen persyaratan telah lengkap dan sesuai sebelum pengajuan. Jika ada dokumen yang kurang, segera lengkapi.

- Data yang Tidak Akurat: Pastikan data yang diberikan akurat dan valid. Data yang salah dapat menyebabkan penolakan pengajuan.

- Penolakan Pengajuan: Jika pengajuan ditolak, tanyakan alasan penolakan dan perbaiki kekurangan yang ada sebelum mengajukan kembali.

- Proses yang Lambat: Ketidaklengkapan dokumen atau masalah teknis dapat menyebabkan proses yang lambat. Komunikasi yang baik dengan pihak BNI akan membantu mempercepat proses.

Alur Diagram Proses Pengajuan KUR BNI 2025

Berikut alur diagram sederhana proses pengajuan, mulai dari persiapan hingga pencairan dana. Setiap tahap memerlukan waktu yang bervariasi tergantung kompleksitas pengajuan dan responsivitas pemohon.

Persiapan Dokumen → Pengajuan Permohonan → Verifikasi Data → Survei dan Penilaian → Analisis Kredit → Penandatanganan Perjanjian Kredit → Pencairan Dana

Contoh Simulasi Proses Pengajuan

Bayangkan seorang pemilik usaha kecil bernama Budi ingin mengajukan KUR BNI sebesar Rp 50 juta untuk pengembangan usahanya. Budi mempersiapkan dokumen seperti KTP, KK, SIUP, dan laporan keuangan usahanya. Ia mengajukan secara online melalui website BNI. Setelah verifikasi data dan survei lapangan, pengajuan Budi disetujui dengan plafon Rp 40 juta. Budi kemudian menandatangani perjanjian kredit dan dana tersebut dicairkan ke rekeningnya dalam waktu kurang lebih 7 hari kerja.

Bunga dan Suku Bunga KUR BNI 2025

Suku bunga merupakan komponen penting dalam perhitungan total biaya pinjaman KUR BNI 2025. Memahami suku bunga dan bagaimana perhitungannya akan membantu Anda merencanakan anggaran dan memilih tenor pinjaman yang sesuai dengan kemampuan finansial.

Suku bunga KUR BNI 2025 bersifat kompetitif dan cenderung menyesuaikan dengan kebijakan Bank Indonesia serta kondisi ekonomi makro. Besaran suku bunga bervariasi tergantung beberapa faktor, termasuk jenis usaha, besarnya pinjaman, dan tenor (jangka waktu) pinjaman. Perlu diingat bahwa informasi suku bunga yang tertera di sini merupakan gambaran umum dan bisa berubah sewaktu-waktu. Sebaiknya, Anda mengkonfirmasi langsung ke pihak BNI untuk informasi terkini.

Perbandingan Suku Bunga KUR BNI 2025 dengan Bank Lain

Perbandingan suku bunga KUR BNI 2025 dengan bank lain penting untuk memastikan Anda mendapatkan penawaran terbaik. Berikut ini perbandingan umum, perlu diingat bahwa suku bunga dapat berubah dan data ini bersifat ilustrasi. Untuk informasi terkini, sebaiknya hubungi langsung bank yang bersangkutan.

Limit pinjaman KUR BNI 2025 memang menarik perhatian banyak calon debitur. Namun, penting untuk bijak dalam mengelola keuangan agar terhindar dari jerat pinjaman online ilegal. Jika menghadapi masalah dengan pinjol nakal, silahkan baca panduan lengkapnya di Cara Menghadapi Pinjol Ilegal 2025 untuk menghindari kerugian. Dengan memahami risiko dan memanfaatkan sumber daya resmi seperti KUR BNI, kita dapat mengelola keuangan secara bertanggung jawab dan memanfaatkan limit pinjaman dengan bijak.

Semoga informasi ini membantu Anda dalam merencanakan penggunaan limit pinjaman KUR BNI 2025.

| Bank | Suku Bunga (%) | Tenor Maksimal (Bulan) | Catatan |

|---|---|---|---|

| BNI | 6 – 9% | 60 | Angka ini merupakan ilustrasi dan dapat berubah. |

| Bank X | 7 – 10% | 48 | Angka ini merupakan ilustrasi dan dapat berubah. |

| Bank Y | 6.5 – 9.5% | 60 | Angka ini merupakan ilustrasi dan dapat berubah. |

Tabel Suku Bunga KUR BNI 2025 Berdasarkan Tenor

Berikut tabel ilustrasi suku bunga KUR BNI 2025 untuk berbagai tenor pinjaman. Ingatlah bahwa ini hanyalah ilustrasi dan suku bunga aktual dapat berbeda. Konfirmasikan langsung ke BNI untuk informasi terbaru.

Limit pinjaman KUR BNI 2025 memang menarik perhatian banyak pelaku usaha mikro, kecil, dan menengah. Namun, penting untuk bijak dalam mengelola keuangan agar terhindar dari jeratan hutang yang membelit. Sebelum mengajukan pinjaman, pastikan Anda memahami seluk-beluknya agar tidak terjerat masalah. Perlu diingat, hati-hati terhadap penawaran pinjaman online yang tidak jelas, karena bisa jadi Anda akan terjebak dalam Terjebak Pinjol Ilegal 2025 yang berakibat fatal.

Oleh karena itu, memahami limit pinjaman KUR BNI 2025 dan mengelola keuangan dengan baik adalah kunci untuk menghindari masalah keuangan di masa mendatang.

| Tenor (Bulan) | Suku Bunga (%) |

|---|---|

| 12 | 7% |

| 24 | 7.5% |

| 36 | 8% |

| 60 | 8.5% |

Cara Menghitung Total Biaya Pinjaman KUR BNI 2025

Total biaya pinjaman KUR BNI 2025 terdiri dari pokok pinjaman, bunga, dan biaya administrasi. Perhitungan bunga umumnya menggunakan metode anuitas, dimana setiap cicilan terdiri dari pembayaran pokok dan bunga. Biaya administrasi biasanya berupa persentase tetap dari jumlah pinjaman.

Sebagai contoh, jika Anda meminjam Rp 10.000.000 dengan suku bunga 8% per tahun dan tenor 12 bulan, dan biaya administrasi 1%, maka total biaya administrasi adalah Rp 100.000. Perhitungan cicilan bulanan akan melibatkan rumus anuitas yang memperhitungkan suku bunga dan tenor pinjaman. Untuk perhitungan yang akurat, konsultasikan langsung dengan petugas BNI.

Ilustrasi Perhitungan Cicilan Bulanan KUR BNI 2025

Berikut beberapa skenario ilustrasi perhitungan cicilan bulanan KUR BNI 2025. Perlu diingat bahwa ini hanya ilustrasi dan perhitungan sebenarnya dapat berbeda tergantung suku bunga dan biaya administrasi yang berlaku.

| Jumlah Pinjaman (Rp) | Tenor (Bulan) | Suku Bunga (%) | Cicilan Bulanan (Estimasi Rp) |

|---|---|---|---|

| 5.000.000 | 12 | 7 | 437.500 |

| 10.000.000 | 24 | 7.5 | 460.000 |

| 20.000.000 | 36 | 8 | 650.000 |

Keunggulan dan Kelemahan KUR BNI 2025: Limit Pinjaman Kur BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025, seperti halnya program KUR lainnya, menawarkan peluang menarik bagi pelaku UMKM. Namun, sebelum mengajukan pinjaman, penting untuk memahami baik keunggulan maupun kelemahannya agar keputusan yang diambil bijak dan sesuai dengan kebutuhan bisnis Anda.

Keunggulan KUR BNI 2025

KUR BNI 2025 memiliki beberapa keunggulan yang membuatnya menarik bagi para pelaku UMKM. Berikut beberapa poin penting yang perlu dipertimbangkan:

- Suku bunga rendah: KUR BNI umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional di perbankan lainnya. Ini dapat membantu mengurangi beban biaya pinjaman bagi para debitur.

- Persyaratan mudah: Proses pengajuan KUR BNI relatif lebih mudah dibandingkan dengan jenis pinjaman lainnya, khususnya bagi UMKM yang baru berdiri dan memiliki agunan terbatas. Dokumen yang dibutuhkan biasanya lebih sederhana.

- Plafon pinjaman yang beragam: KUR BNI menawarkan berbagai pilihan plafon pinjaman, menyesuaikan dengan kebutuhan modal usaha para debitur, mulai dari skala usaha mikro hingga menengah.

- Jangka waktu pinjaman fleksibel: Tersedia berbagai pilihan jangka waktu pinjaman, memberikan fleksibilitas bagi debitur dalam merencanakan pengembalian pinjaman sesuai dengan proyeksi arus kas bisnis mereka.

- Aksesibilitas yang luas: KUR BNI dapat diakses melalui berbagai cabang BNI di seluruh Indonesia, memudahkan para pelaku UMKM untuk mengakses pembiayaan.

Kelemahan KUR BNI 2025

Meskipun menawarkan berbagai keuntungan, KUR BNI juga memiliki beberapa kelemahan yang perlu dipertimbangkan sebelum mengajukan pinjaman:

- Persyaratan administrasi yang tetap ada: Meskipun relatif mudah, tetap ada persyaratan administrasi yang perlu dipenuhi, dan kegagalan memenuhi persyaratan tersebut dapat mengakibatkan penolakan pengajuan.

- Proses pengajuan yang mungkin memakan waktu: Meskipun prosesnya relatif mudah, waktu yang dibutuhkan untuk memproses pengajuan KUR BNI dapat bervariasi tergantung pada kesiapan dokumen dan antrian pengajuan.

- Keterbatasan plafon pinjaman: Meskipun menawarkan berbagai pilihan plafon, tetap ada batasan maksimal yang mungkin tidak cukup untuk memenuhi kebutuhan modal usaha yang sangat besar.

- Denda keterlambatan pembayaran: Keterlambatan pembayaran cicilan akan dikenakan denda, yang dapat menambah beban keuangan debitur.

Perbandingan dengan Produk Sejenis dari Kompetitor

Perbandingan KUR BNI dengan produk sejenis dari kompetitor perlu dilakukan dengan cermat, mempertimbangkan suku bunga, persyaratan, plafon, dan jangka waktu pinjaman yang ditawarkan. Beberapa bank menawarkan suku bunga yang sedikit lebih rendah, sementara yang lain mungkin memiliki proses pengajuan yang lebih cepat. Pemilihan produk pinjaman yang tepat bergantung pada kebutuhan dan kondisi masing-masing pelaku UMKM.

Opini Mengenai KUR BNI 2025, Limit Pinjaman Kur BNI 2025

KUR BNI 2025 merupakan salah satu pilihan yang menarik bagi UMKM yang membutuhkan akses pembiayaan dengan suku bunga yang relatif kompetitif. Namun, calon debitur perlu mempertimbangkan secara matang segala aspek, termasuk kelemahannya, sebelum memutuskan untuk mengajukan pinjaman. Perencanaan keuangan yang matang dan pengelolaan bisnis yang baik sangat penting untuk keberhasilan dalam memanfaatkan KUR BNI.

Ilustrasi Kelebihan dan Kekurangan KUR BNI 2025

Bayangkan sebuah timbangan. Di satu sisi, terdapat tumpukan koin emas yang melambangkan keunggulan KUR BNI, seperti suku bunga rendah, persyaratan mudah, dan aksesibilitas yang luas. Koin-koin ini besar dan jumlahnya banyak, mewakili dampak positif yang signifikan. Di sisi lain, terdapat beberapa batu kecil yang mewakili kelemahannya, seperti potensi waktu proses yang lama dan denda keterlambatan. Batu-batu ini lebih kecil dan jumlahnya lebih sedikit, menunjukkan bahwa kelemahan tersebut relatif lebih kecil dibandingkan dengan keuntungan yang ditawarkan. Namun, penting untuk tetap memperhatikan keberadaan batu-batu kecil tersebut agar keseimbangan timbangan tetap terjaga dan keberhasilan dalam memanfaatkan KUR BNI dapat tercapai.

Pertanyaan Umum Seputar KUR BNI 2025

Mempersiapkan diri sebelum mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 sangat penting. Memahami persyaratan, proses, dan hal-hal lain yang berkaitan akan meningkatkan peluang keberhasilan pengajuan. Berikut ini beberapa pertanyaan umum yang sering diajukan, beserta jawabannya.

Persyaratan Utama KUR BNI 2025

Untuk mendapatkan KUR BNI 2025, calon debitur perlu memenuhi beberapa persyaratan utama. Persyaratan ini dirancang untuk memastikan bahwa peminjam memiliki kemampuan dan kelayakan untuk mengelola pinjaman tersebut. Secara umum, persyaratan meliputi kepemilikan usaha yang layak, kemampuan untuk melunasi pinjaman, dan memenuhi kriteria yang ditetapkan oleh BNI.

- Memiliki usaha produktif yang sudah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau surat keterangan usaha lainnya.

- Memiliki agunan atau jaminan sesuai ketentuan BNI.

Lama Proses Pengajuan KUR BNI 2025

Durasi proses pengajuan KUR BNI 2025 bervariasi, tergantung pada kelengkapan dokumen dan proses verifikasi. Meskipun demikian, BNI umumnya memproses pengajuan dengan cepat dan efisien. Proses ini meliputi pengajuan, verifikasi dokumen, survei lapangan (jika diperlukan), dan pencairan dana.

Sebagai gambaran, proses pengajuan bisa memakan waktu mulai dari beberapa hari hingga beberapa minggu. Kecepatan proses juga bergantung pada tingkat kompleksitas pengajuan dan kesigapan pemohon dalam melengkapi dokumen yang dibutuhkan.

Cara Menghitung Cicilan Bulanan KUR BNI 2025

Besar cicilan bulanan KUR BNI 2025 dihitung berdasarkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. BNI biasanya menyediakan simulasi kredit yang dapat digunakan untuk memperkirakan cicilan bulanan sebelum mengajukan pinjaman. Rumus perhitungannya cukup kompleks dan melibatkan prinsip bunga majemuk. Namun, calon debitur dapat memanfaatkan kalkulator online atau aplikasi perencanaan keuangan untuk menghitung perkiraan cicilan.

Sebagai contoh, jika meminjam Rp 50 juta dengan suku bunga 6% per tahun dan tenor 3 tahun, maka perkiraan cicilan bulanan dapat dihitung menggunakan aplikasi kalkulator kredit online yang tersedia. Hasilnya akan menunjukkan perkiraan jumlah cicilan bulanan yang harus dibayarkan.

Langkah Jika Pengajuan KUR BNI 2025 Ditolak

Jika pengajuan KUR BNI 2025 ditolak, penting untuk memahami alasan penolakan tersebut. BNI biasanya akan memberikan informasi mengenai alasan penolakan. Setelah memahami alasannya, pemohon dapat memperbaiki kekurangan tersebut dan mencoba mengajukan kembali setelah memenuhi persyaratan yang dibutuhkan. Beberapa alasan umum penolakan meliputi ketidaklengkapan dokumen, riwayat kredit yang buruk, atau usaha yang dinilai kurang layak.

Batasan Usia Pemohon KUR BNI 2025

Tidak ada batasan usia yang secara eksplisit ditentukan untuk pemohon KUR BNI 2025. Namun, BNI biasanya mempertimbangkan faktor usia dalam menilai kemampuan dan kelayakan peminjam. Umumnya, pemohon yang masih produktif dan memiliki kemampuan untuk mengelola usaha serta melunasi pinjaman akan lebih mudah mendapatkan persetujuan. Faktor usia ini akan dipertimbangkan bersama dengan faktor-faktor lainnya seperti kelayakan usaha dan riwayat kredit.