Perhitungan PPh 21 Gaji dan THR Maret 2025

Perhitungan Pph 21 Gaji Dan THR Maret 2025 – Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk gaji dan Tunjangan Hari Raya (THR) Maret 2025 merupakan kewajiban bagi pemberi kerja. Pemahaman yang tepat mengenai komponen gaji yang dikenakan pajak dan langkah-langkah perhitungannya sangat penting untuk memastikan kepatuhan perpajakan dan menghindari potensi denda. Artikel ini akan memberikan panduan praktis dan contoh perhitungan PPh 21 untuk gaji dan THR Maret 2025.

Perhitungan PPh 21 untuk gaji dan THR Maret 2025 memang cukup kompleks, memerlukan ketelitian dalam menghitung komponen-komponennya. Salah satu komponen penting yang perlu diperhatikan adalah penghitungan THR itu sendiri, terutama bagi mereka yang bergaji harian. Untuk memudahkan perhitungan THR bagi karyawan dengan sistem gaji harian, silakan simak panduan lengkapnya di Cara Menghitung THR Maret 2025 Gaji Harian.

Setelah memahami perhitungan THR, Anda dapat melanjutkan proses perhitungan PPh 21 secara keseluruhan untuk gaji dan THR Maret 2025 dengan lebih akurat.

Komponen Gaji yang Dikenakan PPh 21

Tidak semua komponen gaji dikenakan PPh 21. Komponen yang termasuk dalam objek pajak penghasilan adalah penghasilan bruto yang diterima karyawan, termasuk gaji pokok, tunjangan tetap (misalnya, tunjangan makan, tunjangan transportasi), dan THR. Komponen yang dibebaskan dari PPh 21 umumnya meliputi uang lembur, tunjangan kesehatan, dan tunjangan pendidikan, namun hal ini perlu disesuaikan dengan peraturan perpajakan yang berlaku.

Perhitungan PPh 21 untuk gaji dan THR Maret 2025 memang memerlukan ketelitian. Kita perlu memastikan semua komponen penghasilan tercakup, termasuk THR yang sudah cair. Nah, bagi Anda yang mungkin masih penasaran dengan informasi terkini seputar THR, bisa langsung cek di THR Maret 2025 Sudah Di Tangan untuk memastikan penerimaan Anda. Setelah memastikan jumlah THR, proses perhitungan PPh 21 gaji dan THR Maret 2025 akan lebih mudah dan akurat.

Dengan demikian, pelaporan pajak pun dapat dilakukan dengan tepat.

Langkah-Langkah Perhitungan PPh 21 Gaji Maret 2025

Perhitungan PPh 21 melibatkan beberapa langkah. Berikut uraian langkah-langkahnya:

- Hitung Penghasilan Bruto: Jumlahkan seluruh komponen gaji yang dikenakan PPh 21 (gaji pokok, tunjangan tetap, THR).

- Kurangi PTKP (Penghasilan Tidak Kena Pajak): Kurangi penghasilan bruto dengan PTKP sesuai status perkawinan dan jumlah tanggungan. Besarnya PTKP dapat dilihat pada peraturan perpajakan terbaru.

- Hitung Penghasilan Kena Pajak (PKP): Hasil pengurangan pada langkah 2 merupakan PKP.

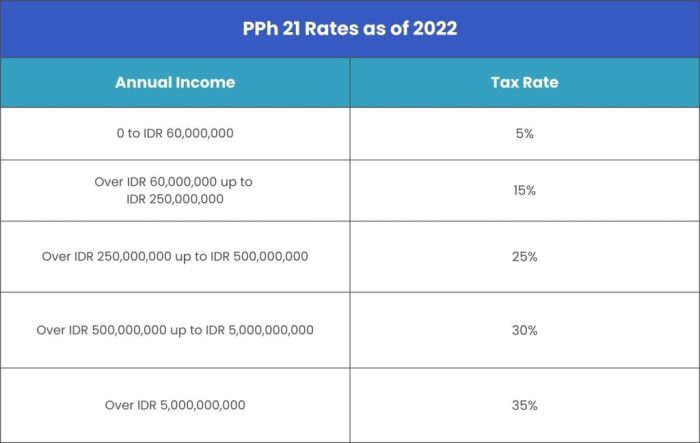

- Hitung PPh 21: Hitung PPh 21 berdasarkan tarif progresif yang berlaku. Tarif ini akan bervariasi tergantung pada besarnya PKP. Penggunaan fasilitas pengurangan pajak dapat mempengaruhi besarnya PPh 21 yang terutang.

- Potong dan Setor PPh 21: Pemberi kerja memotong PPh 21 dari gaji karyawan dan menyetorkannya ke kas negara.

Contoh Perhitungan PPh 21 Gaji Karyawan

Berikut contoh perhitungan untuk karyawan dengan penghasilan berbeda:

| Keterangan | Karyawan A (Penghasilan di atas PTKP) | Karyawan B (Penghasilan di bawah PTKP) |

|---|---|---|

| Penghasilan Bruto (Gaji + THR) | Rp 15.000.000 | Rp 4.000.000 |

| PTKP (Asumsi) | Rp 5.850.000 | Rp 5.850.000 |

| Penghasilan Kena Pajak (PKP) | Rp 9.150.000 | Rp 0 |

| PPh 21 (Asumsi tarif progresif) | Rp 1.372.500 | Rp 0 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda tergantung peraturan perpajakan yang berlaku dan besarnya PTKP yang ditetapkan.

Perbandingan Perhitungan PPh 21 dengan dan Tanpa Pengurangan

Fasilitas pengurangan pajak dapat mengurangi besarnya PPh 21 yang terutang. Perbandingan perhitungan dengan dan tanpa fasilitas pengurangan akan menunjukkan perbedaan yang signifikan, terutama pada penghasilan yang lebih tinggi.

| Keterangan | Dengan Pengurangan | Tanpa Pengurangan |

|---|---|---|

| Penghasilan Kena Pajak (PKP) | Rp 9.150.000 | Rp 9.150.000 |

| Pengurangan (Asumsi) | Rp 549.000 | Rp 0 |

| PKP Setelah Pengurangan | Rp 8.601.000 | Rp 9.150.000 |

| PPh 21 (Asumsi tarif progresif) | Rp 1.290.150 | Rp 1.372.500 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda tergantung peraturan perpajakan yang berlaku dan besarnya pengurangan yang ditetapkan.

Contoh Kasus Perhitungan PPh 21 Berbagai Status Perkawinan dan Jumlah Tanggungan

Besarnya PTKP akan berbeda tergantung status perkawinan dan jumlah tanggungan. Ini akan mempengaruhi besarnya PPh 21 yang terutang.

Contoh: Seorang karyawan lajang dengan penghasilan Rp 10.000.000 akan memiliki PPh 21 yang berbeda dengan karyawan menikah dengan 2 orang tanggungan dan penghasilan yang sama. Perbedaan ini disebabkan oleh perbedaan nilai PTKP yang diterapkan.

Perhitungan PPh 21 untuk gaji dan THR Maret 2025 memang memerlukan ketelitian. Kita perlu memastikan semua komponen penghasilan tercakup, termasuk THR yang sudah cair. Nah, bagi Anda yang mungkin masih penasaran dengan informasi terkini seputar THR, bisa langsung cek di THR Maret 2025 Sudah Di Tangan untuk memastikan penerimaan Anda. Setelah memastikan jumlah THR, proses perhitungan PPh 21 gaji dan THR Maret 2025 akan lebih mudah dan akurat.

Dengan demikian, pelaporan pajak pun dapat dilakukan dengan tepat.

Perhitungan PPh 21 THR Maret 2025

Pembayaran Tunjangan Hari Raya (THR) menjelang hari raya keagamaan merupakan kewajiban perusahaan bagi karyawannya. Namun, pembayaran THR juga memiliki implikasi perpajakan, khususnya terkait dengan Pajak Penghasilan Pasal 21 (PPh 21). Artikel ini akan membahas perhitungan PPh 21 untuk THR Maret 2025, baik yang dibayarkan bersama gaji maupun terpisah, dengan beberapa contoh ilustrasi perhitungannya.

Dasar Hukum Perhitungan PPh 21 THR

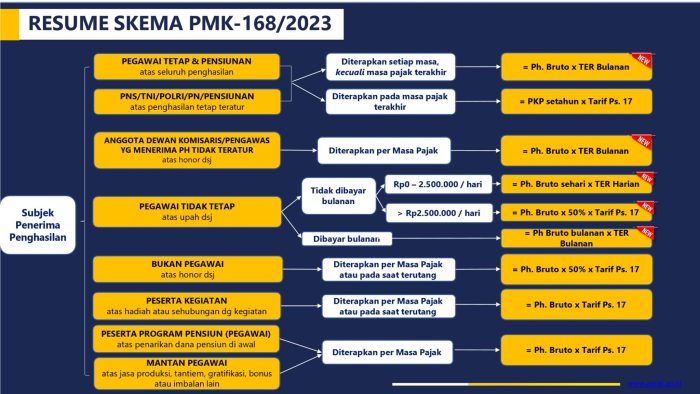

Perhitungan PPh 21 THR mengacu pada peraturan perpajakan yang berlaku, terutama Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya. THR termasuk dalam penghasilan bruto karyawan dan dikenakan pajak penghasilan sesuai dengan tarif progresif yang berlaku. Peraturan mengenai penghitungan PPh 21 ini senantiasa diperbarui, sehingga penting untuk selalu merujuk pada peraturan perpajakan terbaru yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

Perhitungan PPh 21 untuk gaji dan THR Maret 2025 memang memerlukan ketelitian. Kita perlu memastikan semua komponen penghasilan tercakup, termasuk THR yang sudah cair. Nah, bagi Anda yang mungkin masih penasaran dengan informasi terkini seputar THR, bisa langsung cek di THR Maret 2025 Sudah Di Tangan untuk memastikan penerimaan Anda. Setelah memastikan jumlah THR, proses perhitungan PPh 21 gaji dan THR Maret 2025 akan lebih mudah dan akurat.

Dengan demikian, pelaporan pajak pun dapat dilakukan dengan tepat.

Langkah-Langkah Perhitungan PPh 21 THR Maret 2025

Perhitungan PPh 21 THR pada dasarnya sama dengan perhitungan PPh 21 gaji bulanan, yaitu dengan menghitung penghasilan bruto, dikurangi dengan penghasilan tidak kena pajak (PTKP), dan kemudian dikalikan dengan tarif pajak yang berlaku. Namun, ada perbedaan dalam penjumlahan penghasilan jika THR dibayarkan bersamaan atau terpisah dengan gaji.

- Hitung Penghasilan Bruto: Jumlah THR yang diterima.

- Tentukan Penghasilan Tidak Kena Pajak (PTKP): Besaran PTKP bergantung pada status perkawinan dan jumlah tanggungan karyawan. Referensi terbaru mengenai besaran PTKP harus dilihat di situs resmi DJP.

- Hitung Penghasilan Kena Pajak (PKP): Penghasilan Bruto dikurangi PTKP.

- Tentukan Tarif Pajak: Tarif pajak progresif yang berlaku sesuai dengan PKP. Tarif ini dapat berubah setiap tahunnya, sehingga penting untuk mengacu pada peraturan perpajakan terbaru.

- Hitung PPh 21: PKP dikalikan dengan tarif pajak yang berlaku.

Contoh Perhitungan PPh 21 THR Berbagai Besaran

Berikut contoh perhitungan PPh 21 THR untuk beberapa besaran THR, dengan asumsi tarif pajak dan PTKP tertentu (nilai-nilai ini bersifat ilustrasi dan perlu disesuaikan dengan peraturan perpajakan terbaru):

| Besaran THR | PTKP (Asumsi) | PKP | Tarif Pajak (Asumsi) | PPh 21 |

|---|---|---|---|---|

| Rp 5.000.000 | Rp 5.850.000 | 0 | 0% | Rp 0 |

| Rp 10.000.000 | Rp 5.850.000 | Rp 4.150.000 | 5% (Asumsi) | Rp 207.500 |

| Rp 20.000.000 | Rp 5.850.000 | Rp 14.150.000 | 15% (Asumsi) | Rp 2.122.500 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda dengan perhitungan sebenarnya. Pastikan untuk menggunakan peraturan perpajakan terbaru dan data yang akurat.

Perbedaan Perhitungan PPh 21 THR Jika Dibayarkan Bersama Gaji dan Terpisah

Perbedaan utama terletak pada penghasilan bruto yang digunakan dalam perhitungan. Jika dibayarkan bersama gaji, maka THR akan dijumlahkan dengan gaji untuk menghitung PPh 21. Jika dibayarkan terpisah, maka PPh 21 dihitung berdasarkan besaran THR saja. Ini akan berdampak pada besaran pajak yang terutang. Tabel berikut menunjukkan perbedaannya (dengan asumsi dan nilai ilustrasi):

| Metode Pembayaran | Penghasilan Bruto (Asumsi) | PTKP (Asumsi) | PKP | Tarif Pajak (Asumsi) | PPh 21 |

|---|---|---|---|---|---|

| Bersama Gaji (Gaji Rp 10.000.000 + THR Rp 5.000.000) | Rp 15.000.000 | Rp 5.850.000 | Rp 9.150.000 | 10% (Asumsi) | Rp 915.000 |

| Terpisah | Rp 5.000.000 | Rp 5.850.000 | 0 | 0% | Rp 0 |

Ilustrasi Perhitungan PPh 21 THR dengan Mempertimbangkan Penghasilan Bruto dan Neto

Ilustrasi ini menggambarkan bagaimana penghasilan bruto (sebelum pajak) dan penghasilan neto (setelah pajak) dipengaruhi oleh perhitungan PPh 21 THR. Misalnya, seorang karyawan menerima THR sebesar Rp 10.000.000 dan setelah dipotong PPh 21 sebesar Rp 207.500 (berdasarkan contoh sebelumnya), maka penghasilan neto yang diterima adalah Rp 9.792.500. Perbedaan antara penghasilan bruto dan neto menunjukkan besarnya pajak yang ditanggung karyawan.

Perhitungan PPh 21 untuk gaji dan THR Maret 2025 memang memerlukan ketelitian. Kita perlu memastikan semua komponen penghasilan tercakup, termasuk THR yang sudah cair. Nah, bagi Anda yang mungkin masih penasaran dengan informasi terkini seputar THR, bisa langsung cek di THR Maret 2025 Sudah Di Tangan untuk memastikan penerimaan Anda. Setelah memastikan jumlah THR, proses perhitungan PPh 21 gaji dan THR Maret 2025 akan lebih mudah dan akurat.

Dengan demikian, pelaporan pajak pun dapat dilakukan dengan tepat.

Perbedaan Perhitungan PPh 21 Gaji dan THR

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk gaji dan Tunjangan Hari Raya (THR) memiliki perbedaan yang signifikan. Meskipun keduanya merupakan penghasilan yang dikenakan pajak, metode perhitungan dan komponen yang dipertimbangkan berbeda, sehingga berdampak pada jumlah pajak yang terutang oleh karyawan.

Perbedaan utama terletak pada perlakuan komponen penghasilan, frekuensi pembayaran, dan metode penghitungan pajak yang diterapkan. Memahami perbedaan ini penting bagi karyawan dan perusahaan agar dapat menghitung dan menyetorkan pajak dengan benar.

Perhitungan PPh 21 untuk gaji dan THR Maret 2025 memang memerlukan ketelitian. Kita perlu memastikan semua komponen penghasilan tercakup, termasuk THR yang sudah cair. Nah, bagi Anda yang mungkin masih penasaran dengan informasi terkini seputar THR, bisa langsung cek di THR Maret 2025 Sudah Di Tangan untuk memastikan penerimaan Anda. Setelah memastikan jumlah THR, proses perhitungan PPh 21 gaji dan THR Maret 2025 akan lebih mudah dan akurat.

Dengan demikian, pelaporan pajak pun dapat dilakukan dengan tepat.

Komponen Penghasilan yang Dikenakan Pajak

Gaji bulanan biasanya terdiri dari gaji pokok, tunjangan tetap, dan tunjangan lainnya yang diterima secara berkala. Sedangkan THR umumnya merupakan pembayaran satu kali yang besarnya biasanya setara dengan satu kali gaji atau lebih. Meskipun keduanya merupakan penghasilan, komponen yang dipertimbangkan dalam perhitungan PPh 21 berbeda. Pada gaji bulanan, perhitungan PPh 21 memperhitungkan penghasilan bruto bulanan setelah dikurangi beberapa pengurangan seperti iuran pensiun dan jaminan kesehatan. Sementara itu, perhitungan PPh 21 THR memperhitungkan total jumlah THR yang diterima sebagai penghasilan bruto. Perbedaan ini mempengaruhi jumlah penghasilan kena pajak (PKP).

Metode Perhitungan PPh 21

Perbedaan juga terdapat pada metode perhitungan PPh 21. Untuk gaji bulanan, biasanya menggunakan metode penghitungan PPh 21 dengan sistem bruto atau neto. Sistem bruto menghitung PPh 21 dari penghasilan bruto, sedangkan sistem neto menghitung PPh 21 dari penghasilan neto (setelah dikurangi beberapa pengurangan). Sedangkan untuk THR, perhitungan PPh 21 seringkali menggunakan metode tahunan, dimana penghasilan THR dijumlahkan dengan penghasilan selama setahun, kemudian dihitung PPh 21-nya berdasarkan tarif progresif tahunan. Hal ini berdampak pada besarnya pajak yang harus dibayarkan.

Pengaruh Perbedaan Perhitungan terhadap Jumlah Pajak Terutang

Akibat perbedaan komponen penghasilan dan metode perhitungan, jumlah PPh 21 yang terutang untuk gaji dan THR dapat berbeda. THR yang bersifat tahunan dan jumlahnya besar, dapat mengakibatkan tarif pajak yang lebih tinggi dibandingkan jika dihitung secara bulanan. Sebagai contoh, jika seseorang menerima THR sebesar Rp 10.000.000,- dan gaji bulanan Rp 5.000.000,-, PPh 21 yang terutang untuk THR bisa lebih tinggi daripada jumlah PPh 21 yang dibayarkan untuk gaji selama satu bulan. Hal ini disebabkan karena penghasilan THR ditambahkan ke penghasilan tahunan dan dikenakan tarif progresif.

Tabel Perbandingan Perhitungan PPh 21 Gaji dan THR

| Aspek | Gaji Bulanan | THR |

|---|---|---|

| Frekuensi Pembayaran | Bulanan | Tahunan (biasanya sekali) |

| Komponen Penghasilan | Gaji pokok, tunjangan tetap, tunjangan lainnya | Setara dengan satu atau lebih gaji bulanan |

| Metode Perhitungan PPh 21 | Bruto/Neto (bulanan) | Tahunan (progresif) |

| Pengaruh terhadap Tarif Pajak | Tarif pajak bulanan | Tarif pajak tahunan (berpotensi lebih tinggi) |

Implikasi terhadap Kewajiban Pajak Karyawan, Perhitungan Pph 21 Gaji Dan THR Maret 2025

Perbedaan perhitungan PPh 21 gaji dan THR berimplikasi langsung pada kewajiban pajak karyawan. Karyawan perlu memahami perbedaan ini agar dapat mempersiapkan diri secara finansial untuk memenuhi kewajiban pajaknya. Perencanaan keuangan yang baik, termasuk memperhitungkan PPh 21 dari THR, sangat penting untuk menghindari tunggakan pajak dan sanksi yang dapat ditimbulkan.

Format Pelaporan PPh 21 Gaji dan THR: Perhitungan Pph 21 Gaji Dan THR Maret 2025

Pelaporan PPh Pasal 21 atas gaji dan THR merupakan kewajiban wajib pajak (WP) pemberi kerja. Ketepatan pelaporan sangat penting untuk menghindari sanksi administrasi dan memastikan kepatuhan perpajakan. Format pelaporan yang benar dan terstruktur akan memudahkan proses pelaporan dan verifikasi oleh pihak pajak. Berikut penjelasan lebih lanjut mengenai format pelaporan PPh 21 gaji dan THR yang berlaku di Maret 2025.

Format Pelaporan PPh 21 Gaji dan THR

Format pelaporan PPh 21 gaji dan THR umumnya mengikuti aturan yang ditetapkan Direktorat Jenderal Pajak (DJP). Meskipun terdapat perubahan regulasi dari waktu ke waktu, prinsip dasar pelaporan tetap sama, yaitu mencakup identitas WP, data karyawan, penghasilan, dan pajak yang terutang. Data ini biasanya dilaporkan melalui sistem e-Filing DJP atau melalui penyampaian Surat Pemberitahuan (SPT) Masa PPh Pasal 21.

Contoh Pengisian Formulir Pelaporan PPh 21 Gaji dan THR

Contoh pengisian formulir akan bervariasi tergantung sistem pelaporan yang digunakan (e-Filing atau SPT Masa). Namun, secara umum, formulir akan meminta informasi seperti Nomor Pokok Wajib Pajak (NPWP) pemberi kerja, periode pelaporan (misalnya, Maret 2025), data karyawan (nama, NPWP, jabatan), penghasilan bruto, potongan iuran pensiun, potongan iuran kesehatan, dan penghasilan neto. Dari penghasilan neto, akan dihitung PPh Pasal 21 terutang yang kemudian dilaporkan.

Contoh Formulir Pelaporan PPh 21 Gaji dan THR

Berikut contoh ilustrasi formulir pelaporan yang disederhanakan. Perlu diingat bahwa formulir resmi yang digunakan akan berbeda dan mengikuti format yang ditetapkan oleh DJP. Contoh ini hanya untuk tujuan pemahaman.

| No. | Nama Karyawan | NPWP Karyawan | Penghasilan Bruto | Potongan | Penghasilan Neto | PPh 21 Terutang |

|---|---|---|---|---|---|---|

| 1 | Andi Setiawan | 12345678910111 | Rp 10.000.000 | Rp 1.000.000 | Rp 9.000.000 | Rp 1.000.000 |

| 2 | Budi Santoso | 111222333444555 | Rp 15.000.000 | Rp 1.500.000 | Rp 13.500.000 | Rp 1.500.000 |

Penjelasan Kolom Formulir Pelaporan PPh 21 Gaji dan THR

| Kolom | Penjelasan |

|---|---|

| No. | Nomor urut karyawan |

| Nama Karyawan | Nama lengkap karyawan |

| NPWP Karyawan | Nomor Pokok Wajib Pajak karyawan |

| Penghasilan Bruto | Total penghasilan sebelum dikurangi potongan |

| Potongan | Total potongan, termasuk iuran pensiun, kesehatan, dll. |

| Penghasilan Neto | Penghasilan bruto dikurangi potongan |

| PPh 21 Terutang | Pajak Penghasilan Pasal 21 yang terutang |

Format Laporan PPh 21 yang Komprehensif

Laporan PPh 21 yang komprehensif akan mencakup ringkasan data karyawan, total penghasilan bruto, total potongan, total penghasilan neto, total PPh 21 terutang, dan rekapitulasi pembayaran PPh 21. Laporan ini sebaiknya disusun secara terstruktur dan mudah diverifikasi. Penyajian data yang jelas dan ringkas akan memudahkan proses pelaporan dan audit.

Pertanyaan Umum Seputar PPh 21 Gaji dan THR Maret 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai perhitungan dan pelaporan Pajak Penghasilan Pasal 21 (PPh 21) untuk gaji dan Tunjangan Hari Raya (THR) pada Maret 2025. Penjelasan di bawah ini diharapkan dapat memberikan pemahaman yang lebih baik terkait kewajiban perpajakan Anda.

Komponen Gaji yang Dikenakan PPh 21

Komponen gaji yang dikenakan PPh 21 meliputi gaji pokok, tunjangan tetap (seperti tunjangan jabatan, tunjangan keluarga), dan tunjangan lainnya yang bersifat tetap dan rutin diterima. Komponen yang bersifat tidak tetap atau insidentil, seperti bonus, uang lembur, dan komisi, juga dikenakan PPh 21, namun perhitungannya terpisah dan biasanya dihitung sebagai penghasilan tambahan.

Cara Menghitung PPh 21 THR Jika Dibayarkan Bersama Gaji

Jika THR dibayarkan bersamaan dengan gaji, maka perhitungan PPh 21 dilakukan secara kumulatif. Total penghasilan (gaji + THR) dihitung sebagai penghasilan bruto untuk bulan tersebut. Besarnya PPh 21 yang terutang kemudian dihitung berdasarkan tarif PPh 21 yang berlaku dan penghasilan kena pajak (PKP) yang sudah memperhitungkan berbagai pengurangan seperti PTKP (Penghasilan Tidak Kena Pajak).

Sebagai contoh, jika gaji bulanan Rp 10.000.000 dan THR Rp 5.000.000, maka total penghasilan untuk bulan tersebut adalah Rp 15.000.000. PPh 21 dihitung berdasarkan total penghasilan tersebut.

Perbedaan Perhitungan PPh 21 untuk Karyawan Lajang dan Menikah

Perbedaan utama terletak pada besarnya PTKP (Penghasilan Tidak Kena Pajak). Karyawan yang sudah menikah dan memiliki tanggungan akan memiliki PTKP yang lebih besar dibandingkan karyawan lajang. Semakin besar PTKP, maka semakin kecil PKP (Penghasilan Kena Pajak), sehingga PPh 21 yang terutang juga akan lebih kecil.

Besarnya PTKP diatur dalam peraturan perpajakan yang berlaku. Perlu diperhatikan bahwa jumlah tanggungan juga berpengaruh pada besarnya PTKP.

Cara Melaporkan PPh 21 Gaji dan THR

Pelaporan PPh 21 gaji dan THR dilakukan oleh pemberi kerja (perusahaan) melalui sistem e-Filing DJP Online. Pemberi kerja wajib membuat dan menyampaikan Surat Pemberitahuan (SPT) Masa PPh Pasal 21 setiap bulan. Data yang dilaporkan meliputi penghasilan bruto karyawan, PPh 21 yang dipotong, dan detail lainnya sesuai dengan format yang ditentukan.

Sanksi Jika Terlambat Melaporkan PPh 21

Keterlambatan pelaporan PPh 21 dapat dikenakan sanksi berupa denda administrasi. Besarnya denda bervariasi tergantung dari lama keterlambatan dan jumlah pajak yang seharusnya disetor. Selain denda, perusahaan juga berisiko menghadapi pemeriksaan pajak lebih lanjut.