Pinjaman Bank BRI Non KUR 2025

Pinjaman Bank BRI Non KUR 2025 – Bank Rakyat Indonesia (BRI) menawarkan beragam produk pinjaman selain Kredit Usaha Rakyat (KUR). Pada tahun 2025, diperkirakan BRI akan tetap menyediakan berbagai pilihan pinjaman non-KUR yang disesuaikan dengan kebutuhan nasabah, mulai dari kebutuhan konsumtif hingga keperluan bisnis skala kecil menengah. Artikel ini akan memberikan gambaran umum mengenai jenis-jenis pinjaman non-KUR BRI di tahun 2025, persyaratannya, perbandingan suku bunga, dan contoh perhitungan cicilan.

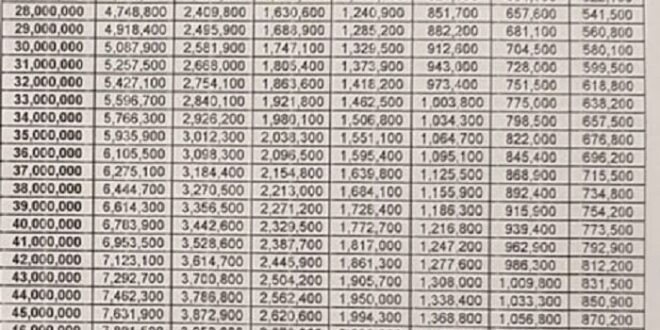

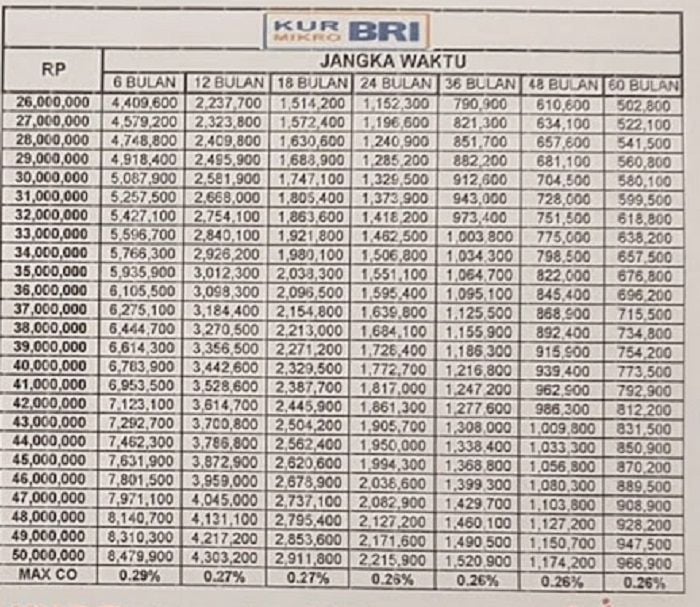

Membutuhkan pinjaman Bank BRI di tahun 2025? Selain Kredit Usaha Rakyat (KUR), Bank BRI juga menawarkan berbagai produk pinjaman non-KUR. Jika Anda tertarik dengan skema pembiayaan KUR, informasi detail mengenai angsuran bisa Anda temukan di Tabel KUR BRI 100jt 2025 , khususnya jika Anda berencana mengajukan pinjaman hingga Rp 100 juta. Namun, perlu diingat bahwa pilihan pinjaman non-KUR BRI juga layak dipertimbangkan sesuai kebutuhan dan profil keuangan Anda.

Jenis-jenis Pinjaman Bank BRI Non KUR 2025

Meskipun rincian produk pinjaman BRI dapat berubah, beberapa jenis pinjaman non-KUR yang kemungkinan besar masih tersedia di tahun 2025 antara lain adalah Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan Kredit Investasi. Setiap jenis kredit memiliki karakteristik, persyaratan, dan suku bunga yang berbeda.

Persyaratan Umum Pengajuan Pinjaman Bank BRI Non KUR 2025

Persyaratan umum pengajuan pinjaman non-KUR BRI umumnya meliputi persyaratan identitas diri (KTP, KK), slip gaji atau bukti penghasilan, dan agunan (untuk beberapa jenis pinjaman). Persyaratan agunan ini bervariasi tergantung jenis pinjaman yang diajukan. Misalnya, KPR membutuhkan agunan berupa properti yang akan dijaminkan, sedangkan KKB menggunakan kendaraan bermotor sebagai jaminan. Pihak bank akan melakukan verifikasi data dan analisa kelayakan kredit sebelum memberikan persetujuan pinjaman.

Membutuhkan pinjaman Bank BRI di tahun 2025? Selain Kredit Usaha Rakyat (KUR), Bank BRI juga menawarkan berbagai produk pinjaman non-KUR. Jika Anda tertarik dengan skema pembiayaan KUR, informasi detail mengenai angsuran bisa Anda temukan di Tabel KUR BRI 100jt 2025 , khususnya jika Anda berencana mengajukan pinjaman hingga Rp 100 juta. Namun, perlu diingat bahwa pilihan pinjaman non-KUR BRI juga layak dipertimbangkan sesuai kebutuhan dan profil keuangan Anda.

Perbandingan Suku Bunga Pinjaman Bank BRI Non KUR 2025

Suku bunga pinjaman BRI non-KUR bervariasi tergantung jenis pinjaman, jangka waktu, dan profil kredit nasabah. Secara umum, suku bunga pinjaman non-KUR cenderung lebih tinggi dibandingkan dengan KUR karena tingkat risiko yang lebih tinggi. Perbedaan suku bunga juga dipengaruhi oleh kebijakan moneter Bank Indonesia dan kondisi perekonomian secara keseluruhan. Untuk informasi suku bunga terkini, sebaiknya hubungi langsung kantor cabang BRI terdekat.

Membutuhkan pinjaman dari Bank BRI di tahun 2025? Selain Kredit Usaha Rakyat (KUR), Bank BRI juga menawarkan berbagai produk pinjaman lainnya. Untuk informasi lebih lengkap mengenai pilihan pinjaman selain KUR, Anda bisa mengunjungi situs Non KUR BRI 2025 yang menyediakan panduan komprehensif. Dengan begitu, Anda dapat memilih jenis Pinjaman Bank BRI Non KUR 2025 yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Jangan ragu untuk mengeksplorasi berbagai opsi yang tersedia sebelum memutuskan.

Tabel Perbandingan Pinjaman BRI Non KUR 2025

Berikut tabel perbandingan tiga jenis pinjaman BRI non-KUR (data ilustrasi, sebaiknya dikonfirmasi langsung ke BRI untuk data terkini):

| Jenis Pinjaman | Persyaratan | Suku Bunga (per tahun, ilustrasi) | Jangka Waktu (maksimal) |

|---|---|---|---|

| KPR | KTP, KK, Slip Gaji, Bukti Kepemilikan Tanah/Bangunan | 10% – 12% | 20 tahun |

| KKB | KTP, KK, Slip Gaji, STNK Kendaraan | 9% – 11% | 5 tahun |

| Kredit Multiguna | KTP, KK, Slip Gaji, Rekening Bank | 11% – 13% | 3 tahun |

Contoh Perhitungan Cicilan Pinjaman BRI Non KUR 2025

Misalnya, Anda mengajukan KPR dengan nominal pinjaman Rp 500.000.000 dan jangka waktu 15 tahun (180 bulan) dengan suku bunga 11% per tahun. Besarnya cicilan bulanan dapat dihitung menggunakan rumus anuitas (rumus ini hanya ilustrasi, hasil perhitungan sebenarnya mungkin berbeda dan perlu dikonfirmasi ke BRI). Perlu diingat bahwa rumus anuitas cukup kompleks dan perhitungan sebenarnya melibatkan faktor-faktor lain yang lebih detail. Untuk perhitungan yang akurat, sebaiknya konsultasikan langsung ke pihak BRI.

Cicilan Bulanan ≈ (Nominal Pinjaman x Suku Bunga per Bulan) / (1 – (1 + Suku Bunga per Bulan)^-Jumlah Bulan)

Syarat dan Ketentuan Pinjaman Bank BRI Non KUR 2025

Memperoleh pinjaman dari Bank BRI di luar skema KUR (Kredit Usaha Rakyat) pada tahun 2025 memerlukan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Proses pengajuannya relatif sama dengan jenis pinjaman lainnya, namun persyaratan dan jenis dokumen yang dibutuhkan bisa bervariasi tergantung jenis pinjaman dan profil pemohon. Berikut penjelasan detailnya.

Persyaratan Dokumen Pinjaman Bank BRI Non KUR 2025

Dokumen yang dibutuhkan untuk mengajukan pinjaman Bank BRI non KUR bervariasi tergantung jenis pinjaman yang dipilih (misalnya, Kredit Pemilikan Rumah, Kredit Kendaraan Bermotor, Kredit Multiguna, dll.). Namun, secara umum, dokumen yang biasanya diperlukan meliputi:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan)

- Surat Keterangan Usaha dan Rekening Koran (untuk wirausaha)

- NPWP

- Dokumen pendukung lainnya yang relevan dengan jenis pinjaman yang diajukan (misalnya, sertifikat tanah untuk KPR, BPKB untuk kredit kendaraan).

Sangat penting untuk memastikan kelengkapan dokumen sebelum mengajukan permohonan untuk mempercepat proses persetujuan.

Proses Pengajuan Pinjaman Bank BRI Non KUR 2025

Proses pengajuan pinjaman Bank BRI non KUR umumnya mengikuti alur berikut:

- Konsultasi dan Persiapan: Konsultasikan kebutuhan pinjaman Anda dengan petugas Bank BRI dan persiapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan dan Verifikasi: Ajukan permohonan pinjaman beserta dokumen pendukung ke Bank BRI. Bank akan memverifikasi kelengkapan dan keabsahan dokumen.

- Analisa dan Persetujuan: Bank BRI akan menganalisa kelayakan pemohon berdasarkan data dan dokumen yang diberikan. Proses ini bisa memakan waktu beberapa hari hingga beberapa minggu.

- Penandatanganan Perjanjian: Setelah disetujui, Anda akan menandatangani perjanjian kredit yang telah disiapkan oleh Bank BRI.

- Pencairan Dana: Setelah perjanjian ditandatangani, dana pinjaman akan dicairkan ke rekening Anda.

Persyaratan Khusus Berdasarkan Jenis Pinjaman

Persyaratan khusus akan berbeda tergantung jenis pinjaman yang diajukan. Sebagai contoh:

- Kredit Usaha Mikro, Kecil, dan Menengah (UMKM): Selain dokumen umum, pemohon biasanya perlu menyertakan laporan keuangan usaha, rencana bisnis, dan bukti kepemilikan usaha.

- Kredit Pemilikan Rumah (KPR): Diperlukan bukti kepemilikan tanah, appraisal properti, dan bukti penghasilan yang cukup untuk membayar cicilan.

- Kredit Kendaraan Bermotor: Dibutuhkan BPKB kendaraan sebagai jaminan.

Detail persyaratan untuk masing-masing jenis pinjaman dapat dikonsultasikan langsung dengan petugas Bank BRI.

Flowchart Proses Pengajuan Pinjaman

Berikut ilustrasi alur proses pengajuan pinjaman dalam bentuk flowchart:

[Diagram flowchart yang menggambarkan alur proses pengajuan pinjaman dari konsultasi hingga pencairan dana. Diagram ini akan menunjukkan langkah-langkah utama seperti konsultasi, pengumpulan dokumen, pengajuan, verifikasi, persetujuan, penandatanganan perjanjian, dan pencairan dana. Panah menghubungkan setiap langkah untuk menunjukkan urutan proses.]

Pertanyaan Umum dan Jawabannya, Pinjaman Bank BRI Non KUR 2025

Berikut beberapa pertanyaan umum yang sering diajukan calon debitur beserta jawabannya:

- Pertanyaan: Berapa lama proses pengajuan pinjaman?

Jawaban: Lama proses pengajuan bervariasi tergantung jenis pinjaman dan kelengkapan dokumen. Secara umum, prosesnya bisa memakan waktu beberapa hari hingga beberapa minggu.

- Pertanyaan: Apakah saya memerlukan jaminan untuk mengajukan pinjaman?

Jawaban: Keperluan jaminan tergantung jenis pinjaman yang diajukan. Beberapa jenis pinjaman mungkin memerlukan jaminan, sementara yang lain tidak.

- Pertanyaan: Berapa suku bunga yang dikenakan?

Jawaban: Suku bunga pinjaman akan diinformasikan oleh petugas Bank BRI dan bervariasi tergantung jenis pinjaman, jangka waktu, dan profil pemohon.

Keunggulan dan Kelemahan Pinjaman Bank BRI Non KUR 2025

Pinjaman Bank BRI non KUR menawarkan alternatif pembiayaan bagi masyarakat yang membutuhkan dana segar di luar skema Kredit Usaha Rakyat (KUR). Memahami keunggulan dan kelemahannya sangat penting sebelum memutuskan untuk mengajukan pinjaman. Berikut ini akan dibahas beberapa poin penting yang perlu Anda pertimbangkan.

Membutuhkan pinjaman Bank BRI di tahun 2025? Selain Kredit Usaha Rakyat (KUR), Bank BRI juga menawarkan berbagai produk pinjaman non-KUR. Jika Anda tertarik dengan opsi pinjaman tanpa agunan, perlu diketahui bahwa informasi mengenai suku bunga dan plafon pinjaman bisa berbeda. Untuk gambaran mengenai skema pinjaman dengan jaminan yang lebih ringan, Anda bisa melihat Tabel KUR BRI 2025 Tanpa Jaminan sebagai referensi.

Meskipun fokusnya pada KUR, tabel tersebut bisa memberikan gambaran umum mengenai besaran pinjaman yang mungkin ditawarkan. Ingatlah untuk selalu mengecek langsung ke Bank BRI terdekat untuk informasi terkini mengenai pinjaman Bank BRI Non KUR 2025 yang sesuai dengan kebutuhan Anda.

Keunggulan Pinjaman Bank BRI Non KUR 2025

Dibandingkan dengan produk sejenis dari bank lain, pinjaman Bank BRI non KUR memiliki beberapa keunggulan. Keunggulan ini bervariasi tergantung jenis pinjaman yang dipilih, namun secara umum beberapa poin berikut dapat menjadi pertimbangan.

Membutuhkan pinjaman tambahan selain KUR? Pinjaman Bank BRI Non KUR 2025 bisa menjadi alternatif yang menarik. Perencanaan keuangan yang matang sangat penting, dan memahami simulasi angsuran sangat membantu. Untuk gambaran perhitungan angsuran pinjaman, Anda bisa melihat contoh perhitungan di Angsuran Mandiri KUR 2025 sebagai referensi. Informasi ini dapat membantu Anda membandingkan dan memilih skema pinjaman yang paling sesuai dengan kemampuan finansial Anda sebelum mengajukan Pinjaman Bank BRI Non KUR 2025.

- Aksesibilitas yang luas: BRI memiliki jaringan kantor yang sangat luas di seluruh Indonesia, sehingga memudahkan akses bagi calon debitur di berbagai wilayah.

- Proses pengajuan yang relatif cepat: Meskipun prosesnya tetap membutuhkan persyaratan tertentu, Bank BRI umumnya dikenal relatif efisien dalam memproses pengajuan pinjaman non KUR.

- Beragam jenis pinjaman: BRI menawarkan berbagai jenis pinjaman non KUR, sesuai dengan kebutuhan dan profil debitur, mulai dari pinjaman konsumtif hingga pinjaman untuk usaha kecil menengah (UKM) non KUR.

Kelemahan Potensial Pinjaman Bank BRI Non KUR 2025 dan Cara Mengatasinya

Meskipun menawarkan beberapa keunggulan, pinjaman Bank BRI non KUR juga memiliki beberapa kelemahan potensial yang perlu diwaspadai. Berikut ini beberapa di antaranya beserta solusinya.

- Suku bunga yang mungkin lebih tinggi: Dibandingkan dengan KUR, suku bunga pinjaman non KUR biasanya lebih tinggi. Solusi: Bandingkan suku bunga dari beberapa bank dan pilih yang menawarkan suku bunga paling kompetitif. Negosiasikan suku bunga dengan pihak bank jika memungkinkan.

- Persyaratan yang lebih ketat: Pinjaman non KUR umumnya memiliki persyaratan yang lebih ketat dibandingkan KUR. Solusi: Pastikan Anda memenuhi semua persyaratan yang dibutuhkan sebelum mengajukan pinjaman. Siapkan dokumen-dokumen yang diperlukan secara lengkap dan akurat.

- Biaya administrasi yang mungkin lebih besar: Biaya administrasi dan provisi pinjaman non KUR bisa lebih tinggi. Solusi: Tanyakan secara detail mengenai seluruh biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman.

Perbandingan Fleksibilitas Jangka Waktu Pinjaman

Fleksibilitas jangka waktu pinjaman Bank BRI non KUR bervariasi tergantung jenis pinjamannya. Umumnya, jangka waktu pinjaman non KUR lebih fleksibel dibandingkan dengan beberapa produk pinjaman sejenis di bank lain yang mungkin menawarkan pilihan jangka waktu yang lebih terbatas. Namun, untuk informasi yang pasti, sebaiknya Anda menghubungi langsung pihak Bank BRI atau mengunjungi website resmi mereka.

Perbandingan Tiga Jenis Pinjaman Bank BRI Non KUR 2025

Berikut perbandingan tiga jenis pinjaman BRI non KUR (sebagai contoh, jenis pinjaman sebenarnya dapat berbeda-beda dan informasi ini bersifat umum):

| Jenis Pinjaman | Keunggulan | Kelemahan |

|---|---|---|

| Kredit Multiguna | Proses cepat, mudah diakses | Suku bunga relatif tinggi |

| Kredit Pemilikan Rumah (KPR) | Jangka waktu panjang, plafon besar | Persyaratan ketat, proses lama |

| Kredit Kendaraan Bermotor (KKB) | Agunan jelas, proses relatif cepat | Plafon terbatas, suku bunga bisa tinggi |

Simulasi Perhitungan Bunga dan Cicilan Pinjaman Bank BRI Non KUR 2025

Simulasi perhitungan bunga dan cicilan pinjaman BRI non KUR bergantung pada beberapa faktor, termasuk jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Sebagai ilustrasi, misalnya Anda meminjam Rp 100.000.000 dengan suku bunga 12% per tahun dan jangka waktu 5 tahun (60 bulan). Perhitungan cicilan bulanan akan menggunakan metode anuitas (pembayaran tetap setiap bulan). Besarnya cicilan akan mencakup pokok pinjaman dan bunga. Perhitungan yang tepat memerlukan rumus anuitas yang melibatkan variabel-variabel tersebut dan biasanya dapat diakses melalui kalkulator kredit online di website BRI atau melalui aplikasi BRImo. Hasil perhitungan akan menunjukkan besarnya cicilan bulanan yang harus dibayarkan selama 60 bulan tersebut. Setiap bulan, pembayaran cicilan akan mengurangi pokok pinjaman, dan bunga yang dihitung akan berkurang secara bertahap.

Tips dan Strategi Mendapatkan Pinjaman Bank BRI Non KUR 2025

Mendapatkan pinjaman Bank BRI non KUR membutuhkan persiapan matang. Peluang persetujuan dan negosiasi suku bunga yang menguntungkan sangat bergantung pada strategi dan kesiapan dokumen Anda. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Tips Meningkatkan Peluang Persetujuan Pinjaman

Lima tips berikut ini akan meningkatkan peluang Anda untuk mendapatkan persetujuan pinjaman Bank BRI non KUR 2025. Persiapan yang baik akan meminimalisir penolakan dan mempercepat proses pengajuan.

- Memiliki Riwayat Keuangan yang Baik: Riwayat kredit yang bersih dan konsisten menunjukkan kemampuan Anda dalam mengelola keuangan. Hindari tunggakan pembayaran cicilan apapun.

- Memiliki Penghasilan yang Stabil: Bukti penghasilan yang stabil dan memadai merupakan faktor kunci. Siapkan slip gaji, surat keterangan penghasilan, atau bukti transaksi bisnis yang konsisten.

- Mengajukan Pinjaman Sesuai Kebutuhan: Jangan mengajukan pinjaman yang melebihi kemampuan Anda untuk membayar. Hitung secara cermat kebutuhan dan kemampuan angsuran bulanan.

- Memilih Jenis Pinjaman yang Tepat: Pahami berbagai jenis pinjaman non KUR yang ditawarkan BRI dan pilih yang paling sesuai dengan kebutuhan dan profil keuangan Anda.

- Memiliki Agunan yang Memadai (jika diperlukan): Beberapa jenis pinjaman non KUR mungkin memerlukan agunan. Pastikan agunan yang Anda miliki memenuhi persyaratan Bank BRI.

Strategi Meningkatkan Daya Tawar Negosiasi Suku Bunga

Negosiasi suku bunga merupakan bagian penting dalam proses pengajuan pinjaman. Dengan strategi yang tepat, Anda bisa mendapatkan suku bunga yang lebih kompetitif.

- Bandingkan Suku Bunga dari Berbagai Bank: Lakukan riset dan bandingkan suku bunga yang ditawarkan oleh bank lain. Informasi ini akan memperkuat posisi tawar Anda.

- Menunjukkan Riwayat Keuangan yang Sangat Baik: Riwayat keuangan yang sangat baik akan meningkatkan kepercayaan bank dan memberikan daya tawar lebih besar dalam negosiasi suku bunga.

- Mengajukan Pinjaman dengan Jumlah Besar: Pinjaman dengan jumlah besar cenderung memiliki suku bunga yang lebih rendah. Namun, pastikan Anda mampu membayar angsurannya.

- Memiliki Agunan yang Bernilai Tinggi: Agunan yang bernilai tinggi akan mengurangi risiko bagi bank dan dapat menjadi faktor penentu dalam negosiasi suku bunga.

- Bernegosiasi dengan Sopan dan Profesional: Sikap yang profesional dan sopan akan membantu Anda membangun hubungan yang baik dengan petugas bank dan meningkatkan peluang keberhasilan negosiasi.

Persiapan Dokumen dan Riwayat Keuangan

Dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses persetujuan pinjaman. Berikut beberapa hal yang perlu diperhatikan.

- Kelengkapan Dokumen: Pastikan semua dokumen persyaratan telah disiapkan dengan lengkap dan akurat. Ketidaklengkapan dokumen akan memperlambat proses.

- Riwayat Keuangan yang Terperinci: Siapkan laporan keuangan yang terperinci dan akurat, baik untuk pribadi maupun bisnis (jika berlaku).

- Kejelasan Tujuan Pinjaman: Jelaskan secara jelas dan terperinci tujuan penggunaan pinjaman. Hal ini akan memperkuat kredibilitas pengajuan Anda.

Daftar Periksa Dokumen Sebelum Pengajuan

Berikut daftar periksa yang dapat Anda gunakan untuk memastikan kesiapan dokumen sebelum mengajukan pinjaman Bank BRI non KUR 2025.

| Dokumen | Keterangan |

|---|---|

| KTP | Pastikan masih berlaku |

| Kartu Keluarga | |

| Slip Gaji/Surat Keterangan Penghasilan | 3 bulan terakhir |

| NPWP | |

| Buku Tabungan | 3 bulan terakhir |

| Surat Pernyataan | Sesuai format Bank BRI |

| Dokumen Pendukung Lainnya (jika diperlukan) | Contoh: sertifikat tanah, BPKB kendaraan |

Contoh Pengalaman Mendapatkan Pinjaman

Bu Ani, seorang pengusaha UMKM, berhasil mendapatkan pinjaman non KUR dari BRI untuk mengembangkan usahanya. Ia mempersiapkan proposal bisnis yang detail, menunjukkan riwayat keuangan yang konsisten, dan memiliki agunan berupa tanah miliknya. Dengan persiapan yang matang dan negosiasi yang baik, Bu Ani mendapatkan suku bunga yang kompetitif.

Pertanyaan Umum Seputar Pinjaman Bank BRI Non KUR 2025

Memutuskan untuk mengajukan pinjaman Bank BRI non KUR 2025? Tentu saja, memahami persyaratan, proses, dan konsekuensi penting untuk memastikan pengalaman yang lancar. Berikut beberapa pertanyaan umum yang sering diajukan beserta jawabannya, yang diharapkan dapat memberikan gambaran lebih jelas sebelum Anda mengajukan permohonan.

Persyaratan Utama Pinjaman Bank BRI Non KUR 2025

Persyaratan pinjaman Bank BRI non KUR 2025 bervariasi tergantung jenis pinjaman yang dipilih. Umumnya, persyaratan meliputi kepemilikan Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Keterangan Kerja/Usaha (bagi karyawan/wirausaha), dan slip gaji/bukti penghasilan. Bank BRI juga akan mempertimbangkan riwayat kredit pemohon. Untuk informasi detail dan persyaratan spesifik, sebaiknya Anda menghubungi langsung kantor cabang Bank BRI terdekat atau mengunjungi situs web resmi mereka.

Lama Proses Pengajuan dan Pencairan Pinjaman Bank BRI Non KUR 2025

Proses pengajuan dan pencairan pinjaman Bank BRI non KUR 2025 bervariasi, bergantung pada kelengkapan dokumen dan verifikasi data. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh jenis pinjaman yang diajukan dan kompleksitas analisa kredit. Proses yang lebih cepat biasanya terjadi pada pinjaman dengan nilai kecil dan dokumen yang lengkap dan mudah diverifikasi.

Cara Menghitung Cicilan Pinjaman Bank BRI Non KUR 2025

Perhitungan cicilan pinjaman Bank BRI non KUR 2025 bergantung pada beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Anda dapat menggunakan kalkulator cicilan yang tersedia di situs web Bank BRI atau aplikasi mobile banking mereka. Alternatifnya, Anda dapat berkonsultasi langsung dengan petugas Bank BRI untuk mendapatkan perhitungan yang akurat sesuai dengan profil pinjaman Anda. Sebagai contoh, pinjaman sebesar Rp 50.000.000 dengan bunga 12% per tahun dan tenor 3 tahun akan menghasilkan cicilan bulanan yang berbeda dengan pinjaman yang sama tetapi dengan tenor 5 tahun.

Konsekuensi Keterlambatan Pembayaran Cicilan Pinjaman Bank BRI Non KUR 2025

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di Bank BRI. Denda ini dapat berupa bunga keterlambatan yang dihitung berdasarkan jumlah tunggakan dan periode keterlambatan. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, penting untuk selalu membayar cicilan tepat waktu.

Cara Mengajukan Pengurangan atau Penambahan Jumlah Pinjaman Bank BRI Non KUR 2025

Pengurangan atau penambahan jumlah pinjaman Bank BRI non KUR 2025 biasanya memerlukan pengajuan permohonan baru kepada pihak Bank BRI. Proses ini memerlukan verifikasi ulang terhadap kemampuan keuangan peminjam. Persyaratan dan prosedur yang berlaku akan diinformasikan oleh petugas Bank BRI setelah Anda mengajukan permohonan. Setiap perubahan jumlah pinjaman akan berpengaruh pada besarnya cicilan bulanan dan jangka waktu pinjaman.