Pinjaman Bank BRI Tanpa Agunan 2025

Pinjaman Bank BRI Tanpa Agunan 2025 – Membutuhkan dana tambahan di tahun 2025? Bank BRI menawarkan solusi praktis berupa pinjaman tanpa agunan, memberikan akses mudah bagi Anda yang membutuhkan suntikan modal. Ketahui seluk-beluknya sebelum mengajukan agar prosesnya lancar dan sesuai harapan. Memahami syarat dan ketentuan merupakan langkah penting untuk menghindari kendala di kemudian hari dan memastikan Anda mendapatkan pinjaman yang tepat.

Produk pinjaman tanpa agunan BRI ini ideal untuk individu yang memiliki penghasilan tetap, riwayat kredit yang baik, dan kebutuhan dana yang jelas. Mereka yang memiliki usaha mikro, kecil, dan menengah (UMKM) juga dapat mempertimbangkan opsi ini untuk mengembangkan bisnis mereka. BRI menawarkan beberapa jenis pinjaman tanpa agunan, disesuaikan dengan kebutuhan dan kemampuan finansial masing-masing nasabah.

Membutuhkan dana tambahan untuk usaha di tahun 2025? Pinjaman Bank BRI Tanpa Agunan bisa menjadi solusi yang tepat. Jika Anda berencana mengelola konten video untuk usaha tersebut, memiliki perangkat yang mumpuni sangat penting. Untuk itu, pertimbangkan untuk membeli Hp Samsung Terbaik Untuk Edit Video agar proses editing berjalan lancar. Dengan begitu, hasil video yang berkualitas akan menarik lebih banyak pelanggan, sehingga meningkatkan peluang keberhasilan usaha Anda dan memudahkan pengembalian pinjaman Bank BRI Tanpa Agunan 2025.

Artikel ini akan memberikan gambaran lengkap mengenai berbagai jenis pinjaman tanpa agunan BRI di tahun 2025, persyaratan yang dibutuhkan, serta tips untuk meningkatkan peluang persetujuan pengajuan pinjaman Anda. Dengan informasi yang komprehensif ini, Anda dapat membuat keputusan yang tepat dan terhindar dari risiko yang tidak diinginkan.

Jenis Pinjaman Tanpa Agunan BRI, Pinjaman Bank BRI Tanpa Agunan 2025

Bank BRI menawarkan beragam produk pinjaman tanpa agunan yang dirancang untuk memenuhi berbagai kebutuhan. Setiap produk memiliki karakteristik dan persyaratan yang berbeda, sehingga penting untuk memahami pilihan yang tersedia sebelum menentukan jenis pinjaman yang paling sesuai.

- Pinjaman Multiguna: Sesuai namanya, pinjaman ini fleksibel dan dapat digunakan untuk berbagai keperluan, mulai dari renovasi rumah, biaya pendidikan, hingga kebutuhan konsumtif lainnya. Besaran pinjaman dan jangka waktu pelunasan biasanya disesuaikan dengan kemampuan finansial nasabah.

- Pinjaman untuk UMKM: BRI juga menyediakan pinjaman tanpa agunan khusus untuk para pelaku UMKM. Pinjaman ini dirancang untuk membantu mengembangkan usaha, meningkatkan produktivitas, dan memperluas jangkauan bisnis. Persyaratannya mungkin sedikit berbeda dengan pinjaman multiguna, dan biasanya mempertimbangkan aspek bisnis seperti omzet dan proyeksi pendapatan.

- Pinjaman KTA (Kredit Tanpa Agunan) Online: BRI juga menawarkan layanan pinjaman KTA secara online yang memberikan kemudahan dan kecepatan dalam proses pengajuan. Proses pengajuan yang cepat dan mudah ini menjadi daya tarik tersendiri bagi nasabah yang membutuhkan dana cepat.

Persyaratan Umum Pinjaman Tanpa Agunan BRI

Meskipun detail persyaratan dapat bervariasi tergantung jenis pinjaman, beberapa persyaratan umum biasanya berlaku untuk semua jenis pinjaman tanpa agunan BRI. Memenuhi persyaratan ini akan meningkatkan peluang persetujuan pengajuan Anda.

- Kewarganegaraan Indonesia: Calon peminjam harus Warga Negara Indonesia (WNI).

- Usia Minimal: Biasanya minimal berusia 21 tahun atau sudah menikah.

- Penghasilan Tetap: Memiliki penghasilan tetap dan stabil, dibuktikan dengan slip gaji atau surat keterangan penghasilan.

- Riwayat Kredit Baik: Memiliki riwayat kredit yang baik dan tidak memiliki tunggakan pinjaman di lembaga keuangan lain.

- Dokumen Pendukung: Memiliki dan mampu melengkapi dokumen-dokumen yang dibutuhkan seperti KTP, KK, dan dokumen pendukung lainnya.

Tips Meningkatkan Peluang Persetujuan Pinjaman

Berikut beberapa tips yang dapat Anda lakukan untuk meningkatkan peluang persetujuan pinjaman tanpa agunan BRI. Perhatikan detail ini untuk memperbesar kesempatan Anda.

- Siapkan Dokumen Lengkap: Pastikan semua dokumen yang dibutuhkan lengkap dan akurat untuk menghindari penundaan proses.

- Riwayat Kredit Baik: Jaga selalu riwayat kredit Anda agar tetap baik. Bayar tagihan tepat waktu dan hindari keterlambatan pembayaran.

- Ajukan Pinjaman Sesuai Kebutuhan: Ajukan pinjaman sesuai dengan kebutuhan dan kemampuan Anda untuk membayar cicilan.

- Konsultasikan dengan Petugas BRI: Jangan ragu untuk berkonsultasi dengan petugas BRI untuk mendapatkan informasi lebih detail dan solusi yang sesuai dengan kondisi keuangan Anda.

Syarat dan Ketentuan Pinjaman BRI Tanpa Agunan 2025

Mengajukan pinjaman tanpa agunan di BRI pada tahun 2025 menawarkan kemudahan akses dana, namun tetap memerlukan pemahaman yang jelas terkait syarat dan ketentuan yang berlaku. Informasi berikut akan memberikan gambaran umum mengenai persyaratan, proses pengajuan, hingga rincian biaya yang mungkin dikenakan.

Persyaratan Umum Pinjaman BRI Tanpa Agunan 2025

Sebelum mengajukan pinjaman, pastikan Anda memenuhi persyaratan umum yang ditetapkan oleh BRI. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman sesuai kesepakatan. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi BRI atau cabang terdekat.

Membutuhkan dana tambahan di tahun 2025? Pinjaman Bank BRI tanpa agunan bisa menjadi solusi. Namun, sebelum mengajukan, pastikan Anda telah merencanakan pengeluaran dengan bijak. Misalnya, jika Anda berencana membeli perangkat gaming baru, ada baiknya Anda membaca panduan lengkapnya terlebih dahulu, seperti yang tersedia di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap untuk memilih perangkat yang sesuai budget.

Dengan perencanaan yang matang, pengajuan Pinjaman Bank BRI tanpa agunan 2025 Anda akan lebih terarah dan efektif.

- Warga Negara Indonesia (WNI).

- Memiliki usia minimal 21 tahun dan maksimal 55 tahun (saat pinjaman jatuh tempo).

- Memiliki penghasilan tetap (minimal sesuai ketentuan BRI).

- Memiliki pekerjaan tetap atau usaha yang berjalan minimal selama jangka waktu tertentu (sesuai ketentuan BRI).

- Tidak memiliki catatan kredit macet di Bank Indonesia (BI Checking).

Persyaratan Dokumen Pinjaman BRI Tanpa Agunan 2025

Selain memenuhi persyaratan umum, Anda juga perlu mempersiapkan dokumen-dokumen pendukung sebagai bukti pemenuhan persyaratan tersebut. Kelengkapan dokumen akan mempercepat proses pengajuan pinjaman Anda.

- KTP dan Kartu Keluarga.

- Slip gaji atau Surat Keterangan Penghasilan (SKP) yang terbaru.

- Surat keterangan kerja atau Surat Izin Usaha Perdagangan (SIUP) jika berwirausaha.

- Buku tabungan 3 bulan terakhir.

- Dokumen pendukung lainnya (sesuai ketentuan BRI, misalnya NPWP).

Proses Pengajuan Pinjaman BRI Tanpa Agunan 2025

Proses pengajuan pinjaman di BRI umumnya terdiri dari beberapa tahapan. Kecepatan proses ini dapat bervariasi tergantung pada kelengkapan dokumen dan kebijakan BRI pada saat pengajuan.

Membutuhkan dana cepat di tahun 2025? Pinjaman Bank BRI Tanpa Agunan bisa menjadi solusi. Proses pengajuannya yang mudah, membuat Anda bisa fokus pada hal lain, misalnya mengatasi masalah teknis pada gadget kesayangan. Jika Samsung Galaxy S25 Anda tiba-tiba hang, coba cek solusi praktisnya di Cara Mengatasi Samsung Galaxy S25 Hang sebelum kembali melanjutkan proses pengajuan pinjaman BRI.

Setelah masalah teratasi, Anda dapat kembali fokus menyelesaikan pengajuan pinjaman Bank BRI Tanpa Agunan 2025 untuk memenuhi kebutuhan finansial Anda.

- Konsultasi dan pengumpulan informasi di cabang BRI terdekat.

- Pengisian formulir pengajuan pinjaman.

- Penyerahan dokumen persyaratan.

- Verifikasi data dan dokumen oleh pihak BRI.

- Penilaian kelayakan kredit (credit scoring).

- Penandatanganan perjanjian kredit.

- Pencairan dana pinjaman.

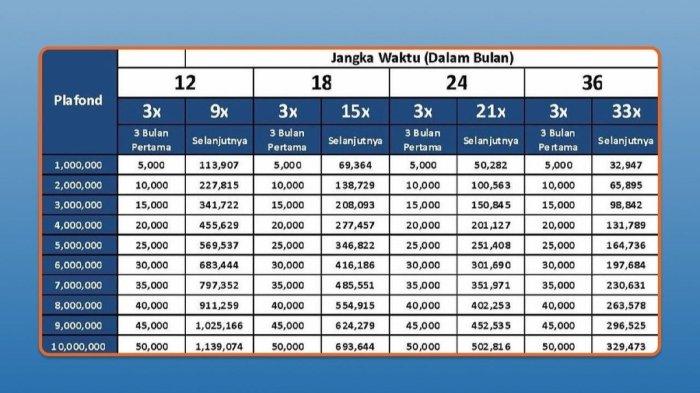

Suku Bunga, Jangka Waktu, dan Biaya Administrasi Pinjaman BRI Tanpa Agunan 2025

Suku bunga, jangka waktu, dan biaya administrasi pinjaman BRI tanpa agunan dapat bervariasi tergantung pada jenis pinjaman, besarnya pinjaman, dan profil kredit peminjam. Informasi ini akan diinformasikan secara detail oleh petugas BRI saat proses pengajuan.

Sebagai contoh, suku bunga dapat berkisar antara 10% hingga 20% per tahun, jangka waktu pinjaman bisa antara 12 hingga 60 bulan, dan biaya administrasi dapat berupa biaya provisi dan asuransi. Namun, angka-angka ini bersifat ilustratif dan dapat berubah sewaktu-waktu.

Perbandingan Jenis Pinjaman BRI Tanpa Agunan 2025

BRI menawarkan beberapa jenis pinjaman tanpa agunan dengan karakteristik yang berbeda. Perbandingan berikut ini bersifat umum dan dapat berbeda dengan kondisi aktual. Untuk informasi yang lebih akurat, silakan hubungi BRI terdekat.

Membutuhkan dana tambahan di tahun 2025? Pinjaman Bank BRI tanpa agunan bisa menjadi solusi yang menarik. Perencanaan keuangan yang matang tentu diperlukan, misalnya untuk membeli aksesoris terbaru seperti yang dibahas di sini: Aksesoris Kompatibel Samsung Galaxy Z Fold5? Setelah memastikan kebutuhan gadget terpenuhi, kembali ke perencanaan keuangan, anda bisa menghitung kebutuhan dana dan mengajukan pinjaman BRI tanpa agunan sesuai kemampuan pembayaran.

Dengan begitu, keuangan tetap terkontrol.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (bulan) | Biaya Administrasi (estimasi) |

|---|---|---|---|

| Kredit Tanpa Agunan (KTA) Reguler | 12% – 18% | 12 – 36 | Rp 500.000 – Rp 1.000.000 |

| KTA Karyawan | 10% – 15% | 12 – 48 | Rp 300.000 – Rp 750.000 |

| KTA Online | 13% – 19% | 6 – 24 | Rp 200.000 – Rp 500.000 |

Disclaimer: Angka-angka pada tabel di atas bersifat ilustrasi dan dapat berbeda dengan kondisi aktual. Suku bunga, jangka waktu, dan biaya administrasi dapat berubah sewaktu-waktu sesuai kebijakan BRI.

Keunggulan dan Kelemahan Pinjaman BRI Tanpa Agunan 2025: Pinjaman Bank BRI Tanpa Agunan 2025

Pinjaman tanpa agunan dari BRI menawarkan kemudahan akses kredit bagi masyarakat, namun perlu dipertimbangkan baik-baik keunggulan dan kelemahannya sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kondisi keuangan pribadi.

Keunggulan Pinjaman BRI Tanpa Agunan 2025

Pinjaman tanpa agunan BRI memiliki beberapa keunggulan yang menarik bagi calon peminjam. Keunggulan ini bervariasi tergantung jenis produk dan kebijakan yang berlaku. Berikut beberapa keunggulan yang umumnya ditawarkan:

- Proses pengajuan yang relatif mudah dan cepat: BRI umumnya menawarkan proses pengajuan yang lebih sederhana dibandingkan dengan pinjaman yang memerlukan agunan. Persyaratan dokumen juga cenderung lebih minim.

- Aksesibilitas yang luas: Sebagai bank terbesar di Indonesia, BRI memiliki jaringan cabang yang luas, memudahkan akses bagi masyarakat di berbagai wilayah.

- Fleksibelitas jangka waktu pinjaman: BRI biasanya menawarkan berbagai pilihan jangka waktu pinjaman, memungkinkan peminjam untuk menyesuaikan cicilan bulanan dengan kemampuan finansial mereka.

Kelemahan dan Risiko Pinjaman BRI Tanpa Agunan 2025

Meskipun menawarkan kemudahan, pinjaman tanpa agunan juga memiliki beberapa kelemahan dan risiko yang perlu diperhatikan. Perencanaan keuangan yang matang sangat penting untuk meminimalisir dampak negatif.

- Suku bunga yang cenderung lebih tinggi: Karena tidak ada agunan yang menjadi jaminan, bank akan mengenakan suku bunga yang lebih tinggi dibandingkan dengan pinjaman dengan agunan.

- Risiko gagal bayar yang tinggi: Kegagalan dalam membayar cicilan dapat berdampak buruk pada riwayat kredit dan dapat dikenakan denda atau sanksi lainnya.

- Persyaratan ketat terhadap profil kredit peminjam: Meskipun prosesnya lebih mudah, bank tetap akan mengevaluasi riwayat kredit dan kemampuan finansial peminjam secara ketat. Peminjam dengan riwayat kredit buruk mungkin akan ditolak.

Perbandingan dengan Bank Lain

Produk pinjaman tanpa agunan BRI dapat dibandingkan dengan produk serupa dari bank lain seperti Bank Mandiri dan BCA. Perbandingan ini perlu dilakukan berdasarkan suku bunga, jangka waktu, dan persyaratan yang berlaku pada masing-masing bank. Informasi terkini mengenai suku bunga dan persyaratan dapat diperoleh langsung dari masing-masing bank.

| Bank | Suku Bunga (Contoh) | Jangka Waktu (Contoh) | Keunggulan | Kelemahan |

|---|---|---|---|---|

| BRI | Variabel, tergantung profil peminjam | 6 bulan – 60 bulan | Jaringan luas, proses cepat | Suku bunga bisa tinggi |

| Bank Mandiri | Variabel, tergantung profil peminjam | 6 bulan – 60 bulan | Layanan online yang terintegrasi | Persyaratan mungkin lebih ketat |

| BCA | Variabel, tergantung profil peminjam | 6 bulan – 60 bulan | Kemudahan akses melalui aplikasi mobile | Limit pinjaman mungkin lebih rendah |

Simulasi Perhitungan Cicilan

Simulasi perhitungan cicilan akan bervariasi tergantung jumlah pinjaman, suku bunga, dan jangka waktu. Berikut contoh simulasi dengan asumsi suku bunga tetap dan tanpa biaya tambahan:

Contoh 1: Pinjaman Rp 5.000.000, suku bunga 12% per tahun, jangka waktu 12 bulan. Cicilan per bulan (kira-kira) Rp 458.333

Contoh 2: Pinjaman Rp 5.000.000, suku bunga 12% per tahun, jangka waktu 24 bulan. Cicilan per bulan (kira-kira) Rp 241.667

Catatan: Ini hanyalah simulasi. Suku bunga dan cicilan aktual dapat berbeda tergantung kebijakan bank dan profil peminjam. Sebaiknya konsultasikan langsung ke bank untuk perhitungan yang akurat.

Nasihat Bijak Pengelolaan Keuangan

Rencanakan keuangan Anda dengan cermat sebelum dan selama masa pinjaman. Pastikan Anda mampu membayar cicilan tepat waktu untuk menghindari denda dan menjaga riwayat kredit yang baik. Jangan meminjam melebihi kemampuan finansial Anda.

Tips dan Trik Mendapatkan Pinjaman BRI Tanpa Agunan 2025

Mendapatkan pinjaman tanpa agunan memang menggiurkan, namun persaingan cukup ketat. Kesuksesan pengajuan bergantung pada berbagai faktor, termasuk riwayat kredit dan kesiapan dokumen. Berikut beberapa tips dan trik yang dapat meningkatkan peluang Anda mendapatkan pinjaman BRI tanpa agunan di tahun 2025.

Meningkatkan Peluang Persetujuan Pinjaman

Beberapa strategi sederhana namun efektif dapat meningkatkan peluang persetujuan pinjaman Anda. Persiapan yang matang dan pemahaman akan persyaratan BRI sangat penting.

- Memiliki penghasilan tetap dan stabil. Bukti penghasilan yang konsisten dan memadai akan memperkuat aplikasi Anda.

- Memiliki riwayat kredit yang baik. Hindari tunggakan pembayaran cicilan, baik kartu kredit maupun pinjaman lainnya.

- Mengajukan pinjaman sesuai kebutuhan dan kemampuan. Jangan mengajukan pinjaman yang jumlahnya jauh melebihi kemampuan Anda untuk membayar.

- Menyiapkan dokumen pendukung yang lengkap dan akurat. Kelengkapan dokumen akan mempercepat proses verifikasi.

- Memilih produk pinjaman yang sesuai dengan profil Anda. Pahami suku bunga, jangka waktu, dan biaya-biaya lainnya sebelum mengajukan pinjaman.

Strategi Mempersiapkan Diri Sebelum Pengajuan

Sebelum mengajukan pinjaman, ada beberapa hal penting yang perlu dipersiapkan untuk memaksimalkan peluang keberhasilan.

- Analisis Kebutuhan: Tentukan secara pasti jumlah pinjaman yang dibutuhkan dan tujuan penggunaannya. Perencanaan yang matang akan mempermudah proses pengajuan.

- Konsultasi: Hubungi petugas BRI untuk berkonsultasi mengenai jenis pinjaman yang sesuai dan persyaratannya. Hal ini akan membantu Anda dalam mempersiapkan dokumen yang dibutuhkan.

- Simulasi: Lakukan simulasi perhitungan cicilan untuk memastikan Anda mampu membayar angsuran setiap bulan tanpa mengganggu keuangan pribadi.

Meningkatkan Skor Kredit

Skor kredit yang baik merupakan faktor penting dalam persetujuan pinjaman. Berikut beberapa cara untuk meningkatkannya:

- Bayar semua tagihan tepat waktu. Konsistensi dalam pembayaran akan menunjukkan kemampuan Anda dalam mengelola keuangan.

- Kurangi penggunaan kartu kredit. Hindari penggunaan kartu kredit melebihi batas kemampuan pembayaran.

- Pertahankan rasio utang terhadap pendapatan yang rendah. Jangan mengambil terlalu banyak pinjaman sekaligus.

- Pantau laporan kredit Anda secara berkala. Periksa apakah ada kesalahan atau informasi yang tidak akurat.

Mengoptimalkan Dokumen yang Dibutuhkan

Dokumen yang lengkap dan akurat akan mempercepat proses pengajuan pinjaman. Pastikan semua dokumen terisi dengan benar dan mudah dibaca.

- Pastikan fotokopi dokumen jelas dan mudah dibaca.

- Urutkan dokumen sesuai dengan urutan yang diminta oleh BRI.

- Buat salinan tambahan untuk berjaga-jaga jika ada dokumen yang hilang atau rusak.

- Simpan dokumen asli dengan baik dan aman.

Poin Penting Saat Mengajukan Pinjaman Tanpa Agunan

Beberapa hal penting perlu diingat saat mengajukan pinjaman tanpa agunan untuk meminimalisir risiko penolakan.

| Poin Penting | Penjelasan |

|---|---|

| Kejujuran Informasi | Berikan informasi yang akurat dan jujur dalam proses pengajuan. |

| Komunikasi yang Baik | Komunikasikan dengan petugas BRI jika ada kendala atau pertanyaan. |

| Membaca Syarat dan Ketentuan | Pahami seluruh syarat dan ketentuan pinjaman sebelum menandatangani perjanjian. |

Informasi Tambahan dan FAQ

Mengajukan pinjaman tanpa agunan di BRI membutuhkan pemahaman yang baik mengenai persyaratan, proses, dan biaya yang terkait. Berikut ini beberapa informasi tambahan dan jawaban atas pertanyaan yang sering diajukan untuk membantu Anda dalam proses pengajuan pinjaman.

Dokumen yang Diperlukan untuk Pengajuan Pinjaman Tanpa Agunan BRI

Dokumen yang dibutuhkan untuk mengajukan pinjaman tanpa agunan di BRI bervariasi tergantung jenis pinjaman dan kebijakan terbaru BRI. Namun, secara umum, Anda akan memerlukan beberapa dokumen penting berikut. Pastikan untuk selalu mengecek persyaratan terbaru langsung di kantor cabang BRI terdekat atau website resmi BRI.

- KTP dan Kartu Keluarga

- Slip gaji atau Surat Keterangan Penghasilan (SKP) bagi yang berpenghasilan tetap

- Surat keterangan usaha dan laporan keuangan (jika berwirausaha)

- Buku tabungan 3 bulan terakhir

- NPWP

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BRI, seperti bukti kepemilikan aset (jika ada).

Estimasi Waktu Proses Pengajuan Pinjaman BRI Tanpa Agunan

Lama proses pengajuan pinjaman tanpa agunan di BRI bervariasi, umumnya berkisar antara 7 hingga 14 hari kerja. Namun, beberapa faktor dapat memengaruhi lamanya proses tersebut, antara lain kelengkapan dokumen yang diajukan, kecepatan verifikasi data oleh pihak BRI, dan kompleksitas pengajuan.

Jenis Pinjaman Tanpa Agunan yang Ditawarkan BRI

BRI menawarkan beberapa jenis pinjaman tanpa agunan, masing-masing dengan karakteristik dan persyaratan yang berbeda. Beberapa contohnya antara lain:

- Kredit Tanpa Agunan (KTA): Merupakan pinjaman tunai yang umum digunakan untuk berbagai kebutuhan, seperti renovasi rumah, biaya pendidikan, atau kebutuhan konsumtif lainnya.

- Pinjaman Mikro BRI: Ditujukan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) dengan plafon pinjaman yang lebih kecil dan proses pengajuan yang relatif lebih cepat.

Untuk informasi lebih detail mengenai jenis pinjaman dan persyaratannya, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi website resmi BRI.

Cara Menghitung Cicilan Pinjaman BRI Tanpa Agunan

Perhitungan cicilan pinjaman BRI tanpa agunan umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya. Rumus umum yang digunakan adalah:

M = [P x (r/n) x (1 + r/n)^(nt)] / [(1 + r/n)^(nt) – 1]

Dimana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- r = Suku bunga tahunan (dalam desimal)

- n = Jumlah pembayaran per tahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Contoh: Jika Anda meminjam Rp 10.000.000 dengan bunga 12% per tahun selama 1 tahun, maka perhitungannya adalah:

M = [10.000.000 x (0.12/12) x (1 + 0.12/12)^(12×1)] / [(1 + 0.12/12)^(12×1) – 1] ≈ Rp 888.488

Catatan: Perhitungan ini merupakan perkiraan. Besaran cicilan sebenarnya dapat berbeda tergantung kebijakan BRI.

Biaya Tambahan Selain Bunga dan Biaya Administrasi

Selain bunga dan biaya administrasi, mungkin terdapat biaya tambahan lain yang perlu diperhatikan, seperti biaya provisi, asuransi jiwa (opsional), dan biaya-biaya lainnya yang akan diinformasikan secara rinci oleh pihak BRI pada saat pengajuan pinjaman. Pastikan Anda memahami semua biaya yang terkait sebelum menandatangani perjanjian pinjaman.