Pinjaman BCA Jangka Pendek: Solusi Cepat untuk Kebutuhan Mendesak: Pinjaman BCA 2025 3 Bulan

Pinjaman BCA 2025 3 Bulan – Membutuhkan dana cepat untuk keperluan mendesak? Pinjaman BCA jangka pendek bisa menjadi solusi yang praktis dan efisien. Akses mudah dan proses pengajuan yang relatif cepat menjadikannya pilihan menarik bagi berbagai kalangan. Artikel ini akan membahas lebih lanjut mengenai pinjaman BCA dengan tenor 3 bulan di tahun 2025, khususnya bagi Anda yang membutuhkan dana tambahan dalam waktu singkat.

Pinjaman BCA 3 bulan merupakan fasilitas kredit yang diberikan oleh Bank Central Asia (BCA) dengan jangka waktu pelunasan selama tiga bulan. Pinjaman ini ditujukan bagi nasabah yang membutuhkan dana tambahan untuk berbagai keperluan mendesak, seperti biaya pendidikan, pengeluaran tak terduga, renovasi rumah skala kecil, atau modal usaha mikro. Siapa pun yang memiliki rekening BCA dan memenuhi persyaratan kredit berpotensi mengajukan pinjaman ini.

Skenario Penggunaan Pinjaman BCA 3 Bulan

Bayangkan Anda mendadak harus membiayai perbaikan mesin cuci yang rusak di tengah bulan. Atau mungkin Anda perlu melunasi tagihan medis yang tak terduga. Dalam situasi seperti ini, pinjaman BCA 3 bulan bisa menjadi penyelamat. Tenor pendeknya memungkinkan Anda untuk melunasi pinjaman dengan cepat, sehingga beban bunga yang ditanggung relatif lebih kecil dibandingkan dengan pinjaman jangka panjang. Kecepatan proses pengajuan juga menjadi nilai tambah yang signifikan dalam situasi darurat.

Membutuhkan dana cepat hingga akhir tahun? Pinjaman BCA 2025 3 Bulan bisa jadi solusi tepat untuk kebutuhan jangka pendek Anda. Namun, jika Anda juga bermitra dengan Grab dan membutuhkan akses pendanaan yang lebih terintegrasi, perlu dipertimbangkan juga opsi Pinjaman BCA 2025 Grab yang mungkin menawarkan kemudahan akses dana. Kembali ke Pinjaman BCA 2025 3 Bulan, pastikan Anda telah memperhitungkan tenor dan suku bunga sebelum mengajukan permohonan agar sesuai dengan kebutuhan keuangan Anda.

Jenis Pinjaman BCA Jangka Pendek (3 Bulan)

Meskipun informasi spesifik mengenai produk pinjaman BCA dengan tenor persis 3 bulan di tahun 2025 perlu dikonfirmasi langsung ke BCA, secara umum BCA menawarkan berbagai jenis pinjaman yang bisa disesuaikan dengan kebutuhan dan kemampuan nasabah. Kemungkinan besar, jenis pinjaman yang cocok untuk jangka pendek adalah kredit tanpa agunan (KTA) dengan tenor yang dapat disesuaikan. Informasi detail mengenai suku bunga, persyaratan, dan jenis pinjaman yang tersedia dapat Anda peroleh melalui website resmi BCA atau cabang BCA terdekat.

Membutuhkan pinjaman jangka pendek? Pinjaman BCA 2025 3 Bulan bisa menjadi pilihan yang menarik. Namun, jika Anda mempertimbangkan opsi lain dengan jangka waktu lebih panjang, ada baiknya juga melihat informasi mengenai Pinjaman BNI 2025 2025 Umum untuk membandingkan suku bunga dan ketentuannya. Perencanaan keuangan yang matang tentu membutuhkan pertimbangan berbagai pilihan, sehingga kembali ke kebutuhan Anda, Pinjaman BCA 2025 3 Bulan tetap bisa menjadi solusi yang tepat jika sesuai dengan rencana jangka pendek Anda.

Poin Penting Sebelum Mengajukan Pinjaman BCA 3 Bulan

Sebelum memutuskan untuk mengajukan pinjaman, ada beberapa hal penting yang perlu Anda pertimbangkan untuk memastikan proses berjalan lancar dan sesuai dengan kemampuan finansial Anda. Berikut beberapa poin yang perlu diperhatikan:

- Pahami suku bunga dan biaya administrasi: Perhatikan dengan cermat suku bunga yang berlaku dan biaya-biaya administrasi lainnya agar Anda dapat menghitung total biaya yang harus dibayarkan.

- Tentukan kemampuan pembayaran: Pastikan Anda memiliki kemampuan untuk membayar cicilan pinjaman tepat waktu sesuai tenor yang dipilih. Jangan sampai pinjaman justru menambah beban keuangan Anda.

- Siapkan dokumen yang diperlukan: Siapkan semua dokumen yang dibutuhkan untuk proses pengajuan pinjaman agar prosesnya lebih cepat dan efisien. Biasanya termasuk KTP, slip gaji, dan dokumen pendukung lainnya.

- Bandingkan dengan penawaran lain: Jika memungkinkan, bandingkan penawaran pinjaman dari beberapa lembaga keuangan untuk mendapatkan suku bunga dan kondisi terbaik.

Syarat dan Ketentuan Pinjaman BCA 3 Bulan

Membutuhkan pinjaman jangka pendek? Pinjaman BCA dengan tenor 3 bulan bisa menjadi pilihan. Namun, sebelum mengajukan, penting untuk memahami syarat dan ketentuan yang berlaku agar proses pengajuan berjalan lancar. Berikut penjelasan detailnya.

Persyaratan Pengajuan Pinjaman BCA 3 Bulan, Pinjaman BCA 2025 3 Bulan

Persyaratan pengajuan pinjaman BCA 3 bulan terdiri dari beberapa aspek penting, meliputi dokumen, penghasilan, dan skor kredit. Ketiga aspek ini akan dievaluasi oleh pihak BCA untuk menentukan kelayakan pengajuan Anda.

Membutuhkan pinjaman jangka pendek? Pinjaman BCA 2025 3 Bulan bisa menjadi solusi yang menarik. Namun, jika Anda membutuhkan tenor yang lebih panjang, pertimbangkan juga opsi lain. Sebagai perbandingan, Anda bisa melihat informasi mengenai Pinjaman BNI 2025 6 Bulan Terakhir untuk melihat perbedaan jangka waktu dan persyaratannya. Dengan membandingkan kedua pilihan ini, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan jangka waktu pinjaman yang Anda inginkan untuk rencana keuangan Anda di tahun 2025.

Kembali ke Pinjaman BCA 2025 3 Bulan, pastikan Anda memahami detail suku bunga dan persyaratannya sebelum mengajukan permohonan.

| Persyaratan | Detail |

|---|---|

| Dokumen | KTP, Kartu Keluarga, Slip Gaji/Surat Keterangan Penghasilan, dan dokumen pendukung lainnya (sesuai kebijakan BCA yang berlaku). |

| Penghasilan Minimal | Besaran penghasilan minimal bervariasi tergantung jenis pinjaman dan kebijakan BCA. Sebaiknya hubungi langsung pihak BCA untuk informasi terkini. |

| Skor Kredit | Skor kredit yang baik akan meningkatkan peluang persetujuan pinjaman. BCA akan melakukan pengecekan riwayat kredit pemohon melalui BI Checking. |

Daftar Persyaratan Dokumen

Dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses pengajuan. Pastikan Anda menyiapkan dokumen-dokumen berikut:

- KTP (Kartu Tanda Penduduk)

- Kartu Keluarga

- Slip Gaji/Surat Keterangan Penghasilan (bagi yang berpenghasilan tetap)

- Surat Keterangan Usaha (bagi yang berpenghasilan tidak tetap)

- Dokumen pendukung lainnya (jika diperlukan, seperti bukti kepemilikan aset)

Proses Pengajuan Pinjaman BCA 3 Bulan

Proses pengajuan pinjaman BCA 3 bulan umumnya meliputi beberapa tahapan. Proses ini dapat bervariasi tergantung jenis pinjaman yang dipilih.

- Aplikasi: Ajukan pinjaman melalui cabang BCA terdekat, website resmi BCA, atau aplikasi mobile banking BCA.

- Verifikasi: Pihak BCA akan memverifikasi data dan dokumen yang Anda ajukan.

- Penilaian: BCA akan menilai kelayakan Anda berdasarkan persyaratan yang telah ditentukan.

- Persetujuan/Penolakan: Setelah penilaian selesai, Anda akan menerima pemberitahuan persetujuan atau penolakan pinjaman.

- Pencairan Dana: Jika disetujui, dana pinjaman akan dicairkan ke rekening BCA Anda.

Bunga dan Biaya Administrasi

Besaran bunga dan biaya administrasi pinjaman BCA 3 bulan bervariasi tergantung jenis pinjaman, jumlah pinjaman, dan kebijakan BCA yang berlaku. Informasi detail mengenai bunga dan biaya dapat diperoleh melalui website resmi BCA atau dengan menghubungi customer service BCA.

Membutuhkan pinjaman cepat? Pinjaman BCA 2025 3 bulan bisa jadi solusi. Namun, jika Anda tertarik dengan opsi syariah, sebaiknya Anda melihat Tabel Pinjaman BCA Syariah 2025 untuk membandingkan suku bunga dan ketentuannya. Informasi tersebut akan membantu Anda menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan Pinjaman BCA 2025 3 bulan atau alternatif lainnya.

Perencanaan yang matang akan memastikan proses pengajuan pinjaman berjalan lancar.

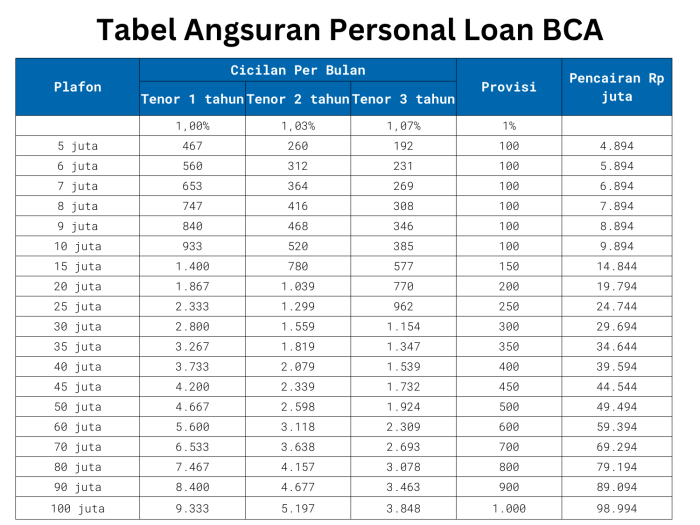

Sebagai gambaran, bunga pinjaman biasanya dinyatakan dalam persen per tahun (% p.a.) dan dihitung secara efektif. Biaya administrasi biasanya berupa biaya provisi yang dibebankan di awal masa pinjaman.

Perbandingan Bunga Pinjaman dengan Bank Lain

Perbandingan bunga pinjaman BCA 3 bulan dengan bank lain yang menawarkan produk serupa perlu dilakukan secara langsung dengan memeriksa penawaran masing-masing bank. Bunga yang ditawarkan dapat berbeda-beda dan dipengaruhi oleh berbagai faktor seperti profil peminjam, jumlah pinjaman, dan tenor pinjaman. Membandingkan beberapa penawaran dari berbagai bank akan membantu Anda menemukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Keunggulan dan Kelemahan Pinjaman BCA 3 Bulan

Pinjaman BCA 3 bulan menawarkan solusi pembiayaan jangka pendek yang menarik, namun seperti produk keuangan lainnya, ia memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu Anda membuat keputusan yang tepat dan meminimalisir risiko finansial.

Keunggulan Pinjaman BCA 3 Bulan

Pinjaman BCA 3 bulan memiliki beberapa keunggulan dibandingkan produk sejenis di bank lain. Keunggulan ini terutama terlihat pada kecepatan proses, kemudahan akses, dan fleksibilitas yang ditawarkan.

- Proses Persetujuan Cepat: BCA dikenal dengan proses persetujuan pinjaman yang relatif cepat, terutama untuk pinjaman jangka pendek seperti ini. Hal ini memungkinkan nasabah untuk segera mendapatkan dana yang dibutuhkan.

- Persyaratan Mudah: Umumnya, persyaratan untuk mendapatkan pinjaman BCA 3 bulan lebih mudah dibandingkan dengan pinjaman jangka panjang. Ini memudahkan nasabah yang membutuhkan dana segera tanpa proses yang berbelit.

- Aksesibilitas Tinggi: Sebagai bank besar, BCA memiliki jaringan luas yang memudahkan nasabah untuk mengakses layanan pinjaman, baik secara online maupun offline melalui cabang-cabang yang tersebar di seluruh Indonesia.

Testimoni Nasabah

“Saya sangat puas dengan pinjaman BCA 3 bulan. Prosesnya cepat dan mudah, dana cair dengan cepat. Sangat membantu saya dalam mengatasi kebutuhan mendesak.” – Budi Santoso, Jakarta.

Kelemahan Pinjaman BCA 3 Bulan

Meskipun menawarkan berbagai keunggulan, pinjaman BCA 3 bulan juga memiliki beberapa kelemahan yang perlu diperhatikan.

- Suku Bunga yang Mungkin Lebih Tinggi: Pinjaman jangka pendek biasanya memiliki suku bunga yang lebih tinggi dibandingkan pinjaman jangka panjang. Hal ini dikarenakan risiko yang ditanggung bank lebih besar untuk pinjaman jangka pendek.

- Plafon Pinjaman yang Terbatas: Jumlah pinjaman yang dapat diajukan untuk jangka waktu 3 bulan umumnya lebih kecil dibandingkan pinjaman jangka panjang. Ini membatasi akses bagi nasabah yang membutuhkan dana dalam jumlah besar.

- Denda Keterlambatan yang Tinggi: Keterlambatan pembayaran cicilan pada pinjaman jangka pendek biasanya dikenakan denda yang lebih tinggi dibandingkan pinjaman jangka panjang. Oleh karena itu, penting untuk memastikan kemampuan membayar tepat waktu.

Perbandingan dengan Produk Kompetitor

Dibandingkan dengan produk kompetitor, pinjaman BCA 3 bulan memiliki keunggulan dalam kecepatan proses dan aksesibilitas. Namun, suku bunga dan plafon pinjaman mungkin perlu dibandingkan dengan penawaran dari bank lain untuk mendapatkan opsi terbaik. Beberapa bank lain mungkin menawarkan suku bunga yang lebih kompetitif atau plafon pinjaman yang lebih tinggi, meskipun proses persetujuannya mungkin lebih lama.

Tips Meminimalisir Risiko

Untuk meminimalisir risiko saat menggunakan pinjaman BCA 3 bulan, perencanaan keuangan yang matang sangat penting. Pastikan Anda memiliki kemampuan untuk membayar cicilan tepat waktu dan pahami detail suku bunga, biaya administrasi, dan denda keterlambatan sebelum menandatangani perjanjian pinjaman. Membuat simulasi pembayaran dan mengevaluasi kemampuan finansial Anda akan membantu dalam pengambilan keputusan yang bijak.

Alternatif Pinjaman Lain Selain BCA

Memilih pinjaman yang tepat sangat penting, karena berpengaruh besar terhadap keuangan Anda. Meskipun pinjaman BCA 3 bulan mungkin cocok untuk sebagian orang, ada beberapa alternatif lain yang perlu dipertimbangkan. Berikut ini perbandingan beberapa pilihan pinjaman dengan mempertimbangkan suku bunga, jangka waktu, dan persyaratannya.

Perbandingan Pinjaman BCA 3 Bulan dengan Alternatif Lain

Berikut perbandingan singkat pinjaman BCA 3 bulan dengan tiga alternatif lain. Perlu diingat bahwa suku bunga, jangka waktu, dan persyaratan dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru dari penyedia layanan keuangan.

| Fitur | Pinjaman BCA 3 Bulan (Ilustrasi) | Pinjaman Online (Contoh: A) | Kredit Tanpa Agunan (KTA) Bank Lain (Contoh: B) | Pinjaman Koperasi (Contoh: C) |

|---|---|---|---|---|

| Suku Bunga | Misal: 2% per bulan | Misal: 1.5% – 3% per bulan | Misal: 1% – 2.5% per bulan | Misal: 1% – 2% per bulan, tergantung kebijakan koperasi |

| Jangka Waktu | 3 bulan | 1-12 bulan | 6-60 bulan | Fleksibel, bisa disesuaikan dengan kebutuhan |

| Persyaratan | Kartu Kredit BCA, slip gaji, dll. | KTP, NPWP, slip gaji, rekening bank aktif | KTP, NPWP, slip gaji, rekening bank aktif, agunan (tergantung jenis KTA) | Keanggotaan koperasi, bukti penghasilan, jaminan (tergantung kebijakan koperasi) |

Kelebihan dan Kekurangan Alternatif Pinjaman

Setiap jenis pinjaman memiliki kelebihan dan kekurangan tersendiri. Penting untuk mempertimbangkannya dengan cermat sebelum membuat keputusan.

- Pinjaman Online (Contoh: A):

- Kelebihan: Proses cepat dan mudah, persyaratan relatif mudah.

- Kekurangan: Suku bunga bisa lebih tinggi dibandingkan alternatif lain, risiko penipuan lebih tinggi jika tidak berhati-hati dalam memilih platform.

- Kredit Tanpa Agunan (KTA) Bank Lain (Contoh: B):

- Kelebihan: Jangka waktu lebih panjang, suku bunga relatif kompetitif.

- Kekurangan: Persyaratan lebih ketat, proses pengajuan lebih lama.

- Pinjaman Koperasi (Contoh: C):

- Kelebihan: Suku bunga cenderung lebih rendah, persyaratan lebih fleksibel.

- Kekurangan: Terbatas pada anggota koperasi, proses pencairan dana mungkin lebih lama.

Kriteria Pemilihan Jenis Pinjaman

Beberapa kriteria penting yang perlu dipertimbangkan sebelum memilih jenis pinjaman meliputi kebutuhan dana, jangka waktu pinjaman yang dibutuhkan, kemampuan membayar cicilan, dan suku bunga yang ditawarkan.

Cara Memilih Alternatif Pinjaman yang Sesuai Kebutuhan

Setelah mempertimbangkan kriteria di atas, bandingkan beberapa pilihan pinjaman dan pilih yang paling sesuai dengan profil keuangan dan kebutuhan Anda. Jangan ragu untuk berkonsultasi dengan ahli keuangan jika diperlukan.

FAQ Pinjaman BCA 3 Bulan

Berikut ini adalah jawaban atas pertanyaan umum mengenai pinjaman BCA dengan jangka waktu 3 bulan. Informasi ini bertujuan untuk memberikan pemahaman yang lebih baik tentang proses pengajuan, persyaratan, dan konsekuensi terkait pinjaman tersebut. Harap diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung dengan pihak BCA untuk informasi terkini dan detail yang akurat.

Cara Pengajuan Pinjaman BCA 3 Bulan Secara Online

Proses pengajuan pinjaman BCA secara online umumnya melibatkan beberapa langkah. Pertama, Anda perlu mengakses aplikasi BCA mobile atau situs web resmi BCA. Selanjutnya, cari menu atau fitur yang berkaitan dengan pengajuan pinjaman. Anda akan diminta untuk mengisi formulir aplikasi dengan data diri, informasi keuangan, dan tujuan pinjaman. Setelah melengkapi formulir, unggah dokumen pendukung yang dibutuhkan, seperti KTP, slip gaji, dan bukti kepemilikan rekening. Sistem akan memproses pengajuan Anda, dan Anda akan menerima pemberitahuan terkait status pengajuan melalui aplikasi atau email. Proses verifikasi dan persetujuan pinjaman dapat memakan waktu beberapa hari kerja. Pastikan semua informasi yang Anda berikan akurat dan lengkap untuk mempercepat proses persetujuan.

Maksimal Pinjaman untuk Jangka Waktu 3 Bulan

Besarnya pinjaman yang dapat diajukan untuk jangka waktu 3 bulan bervariasi dan bergantung pada beberapa faktor. Faktor-faktor tersebut antara lain riwayat kredit Anda, penghasilan bulanan, dan kemampuan untuk membayar cicilan. Semakin baik riwayat kredit Anda dan semakin tinggi penghasilan Anda, maka semakin besar kemungkinan Anda mendapatkan persetujuan pinjaman dengan jumlah yang lebih tinggi. BCA mungkin memiliki batasan maksimum untuk pinjaman jangka pendek, dan informasi ini dapat diperoleh melalui aplikasi atau dengan menghubungi petugas layanan pelanggan BCA.

Konsekuensi Gagal Membayar Cicilan Pinjaman BCA 3 Bulan

Kegagalan dalam membayar cicilan pinjaman akan berdampak negatif pada riwayat kredit Anda. Hal ini dapat menyebabkan denda keterlambatan, peningkatan bunga, dan bahkan penagihan dari pihak BCA. Selain itu, riwayat kredit yang buruk dapat mempersulit Anda untuk mengajukan pinjaman di masa mendatang, baik di BCA maupun di lembaga keuangan lainnya. Jika Anda mengalami kesulitan keuangan dan berpotensi gagal membayar cicilan, segera hubungi pihak BCA untuk membahas solusi yang memungkinkan, seperti restrukturisasi pinjaman atau penjadwalan ulang pembayaran.

Biaya Tambahan Selain Bunga dan Biaya Administrasi

Selain bunga dan biaya administrasi, mungkin terdapat biaya tambahan lainnya yang perlu Anda perhatikan. Biaya-biaya ini dapat mencakup biaya provisi, biaya asuransi (jika ada), dan biaya lainnya yang mungkin dikenakan sesuai dengan ketentuan yang berlaku. Seluruh rincian biaya akan diinformasikan kepada Anda sebelum Anda menandatangani perjanjian pinjaman. Pastikan Anda memahami semua biaya yang terkait dengan pinjaman sebelum Anda menyetujui perjanjian tersebut.

Cara Menghubungi Customer Service BCA

Untuk informasi lebih lanjut atau jika Anda memiliki pertanyaan, Anda dapat menghubungi layanan pelanggan BCA melalui beberapa saluran. Anda dapat menghubungi call center BCA di nomor telepon yang tertera di situs web resmi BCA, atau mengunjungi cabang BCA terdekat. Selain itu, BCA juga menyediakan layanan bantuan melalui email dan media sosial. Informasi kontak yang lengkap dan akurat dapat ditemukan di situs web resmi BCA.