Pinjaman BCA 2025 Rp 30 Juta: Akses Mudah, Solusi Cerdas

Pinjaman BCA 2025 30jt – Membutuhkan dana tambahan sebesar Rp 30 juta di tahun 2025? Bank Central Asia (BCA) hadir sebagai salah satu solusi andalan. Dengan berbagai kemudahan akses dan proses pengajuan yang relatif cepat, pinjaman BCA bisa menjadi pilihan tepat untuk memenuhi kebutuhan finansial Anda. Artikel ini akan membahas lebih detail mengenai berbagai jenis pinjaman yang ditawarkan, keuntungan dan kerugiannya, serta hal-hal penting yang perlu Anda pertimbangkan sebelum mengajukan.

BCA menawarkan beragam jenis pinjaman untuk memenuhi berbagai kebutuhan, mulai dari pinjaman untuk keperluan konsumtif hingga pinjaman untuk keperluan bisnis. Beberapa jenis pinjaman yang mungkin tersedia meliputi Kredit Tanpa Agunan (KTA), Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan berbagai jenis pinjaman lainnya yang disesuaikan dengan profil dan kebutuhan nasabah. Tentunya, setiap jenis pinjaman memiliki persyaratan dan suku bunga yang berbeda.

Keuntungan dan Kerugian Pinjaman BCA

Sebelum memutuskan untuk mengajukan pinjaman, penting untuk memahami keuntungan dan kerugiannya. Dengan demikian, Anda dapat membuat keputusan yang bijak dan sesuai dengan kondisi keuangan Anda.

Membutuhkan dana tambahan? Pinjaman BCA 2025 30jt bisa menjadi solusi, namun jika kebutuhan dana lebih besar, Anda bisa mempertimbangkan alternatif lain. Sebagai perbandingan, lihat informasi mengenai Pinjaman BNI 2025 80 untuk mengetahui pilihan yang lebih sesuai dengan kebutuhan Anda. Setelah membandingkan kedua pilihan tersebut, Anda dapat menentukan apakah Pinjaman BCA 2025 30jt tetap menjadi pilihan terbaik atau Pinjaman BNI menawarkan solusi yang lebih optimal.

Pertimbangkan juga faktor suku bunga dan tenor sebelum mengambil keputusan.

- Keuntungan: Kemudahan akses, proses pengajuan yang relatif cepat, suku bunga yang kompetitif (tergantung jenis pinjaman dan profil nasabah), reputasi BCA yang baik dan terpercaya, serta berbagai pilihan jenis pinjaman yang sesuai dengan kebutuhan.

- Kerugian: Adanya bunga dan biaya administrasi yang harus dibayar, risiko gagal bayar yang dapat berdampak pada skor kredit, persyaratan yang perlu dipenuhi, dan potensi ketergantungan finansial jika tidak dikelola dengan baik.

Pertimbangan Penting Sebelum Mengajukan Pinjaman

Beberapa poin penting perlu dipertimbangkan sebelum Anda memutuskan untuk mengajukan pinjaman di BCA. Perencanaan yang matang akan membantu Anda menghindari masalah keuangan di masa mendatang.

Membutuhkan pinjaman BCA 2025 sebesar 30 juta? Tentu saja, perencanaan keuangan yang matang sangat penting. Sebelum mengajukan, ada baiknya Anda memahami batas maksimal pinjaman yang ditawarkan. Untuk informasi lebih detail mengenai limit pinjaman, Anda bisa cek langsung di sini: Limit Pinjaman Kur BCA 2025. Dengan mengetahui limit pinjaman KUR BCA 2025, Anda dapat menyesuaikan rencana pengajuan pinjaman BCA 2025 30jt Anda agar lebih realistis dan sesuai dengan kemampuan finansial.

- Kebutuhan dan Tujuan Pinjaman: Pastikan Anda memiliki tujuan yang jelas dan terukur untuk penggunaan dana pinjaman. Hindari mengajukan pinjaman hanya karena tergiur promosi atau kemudahan akses.

- Kemampuan Pengembalian: Hitung kemampuan Anda untuk membayar cicilan pinjaman setiap bulan. Jangan sampai cicilan pinjaman membebani keuangan Anda dan mengganggu stabilitas finansial.

- Suku Bunga dan Biaya: Bandingkan suku bunga dan biaya administrasi dari berbagai jenis pinjaman yang ditawarkan BCA dan lembaga keuangan lain. Pilihlah yang paling sesuai dengan kondisi keuangan Anda.

- Jangka Waktu Pinjaman: Pilih jangka waktu pinjaman yang sesuai dengan kemampuan Anda untuk membayar cicilan. Jangka waktu yang lebih pendek akan menghasilkan total bunga yang lebih rendah, tetapi cicilan bulanan akan lebih besar. Sebaliknya, jangka waktu yang lebih panjang akan menghasilkan total bunga yang lebih tinggi, tetapi cicilan bulanan akan lebih kecil.

- Simulasi Pinjaman: Manfaatkan fasilitas simulasi pinjaman yang disediakan BCA untuk menghitung besaran cicilan dan total biaya yang harus dibayarkan.

Lanjutkan membaca untuk memahami lebih detail mengenai persyaratan dan prosedur pengajuan pinjaman BCA di tahun 2025.

Persyaratan Pengajuan Pinjaman

Mengajukan pinjaman BCA senilai Rp 30 juta membutuhkan persiapan yang matang. Memahami persyaratan yang diajukan bank akan mempermudah proses dan meningkatkan peluang persetujuan. Berikut ini rincian persyaratan umum yang perlu Anda penuhi.

Persyaratan Umum Pinjaman BCA Rp 30 Juta

Berikut tabel yang merangkum persyaratan umum pengajuan pinjaman BCA Rp 30 juta. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari pihak BCA.

| Jenis Persyaratan | Detail Persyaratan | Contoh Dokumen | Keterangan |

|---|---|---|---|

| Dokumen Identitas | KTP, Kartu Keluarga | Fotocopy KTP yang masih berlaku dan Kartu Keluarga yang masih berlaku. | Dokumen ini diperlukan untuk verifikasi identitas peminjam. |

| Dokumen Penghasilan | Slip gaji (bagi karyawan), Surat Keterangan Penghasilan (bagi wiraswasta), Laporan Keuangan (bagi pengusaha) | Slip gaji 3 bulan terakhir, Surat Keterangan Penghasilan dari kantor kelurahan/desa yang dilegalisir, laporan keuangan usaha 6 bulan terakhir. | Dokumen ini digunakan untuk menilai kemampuan peminjam dalam melunasi pinjaman. Besaran penghasilan akan menjadi pertimbangan utama. |

| Dokumen Kepemilikan Aset (Opsional) | Sertifikat tanah, BPKB kendaraan | Fotocopy sertifikat tanah, fotocopy BPKB kendaraan. | Dokumen ini dapat memperkuat pengajuan dan meningkatkan peluang persetujuan, terutama jika digunakan sebagai jaminan. |

| Rekening Bank BCA | Memiliki rekening aktif di BCA | Buku tabungan atau bukti kepemilikan rekening BCA. | Meskipun tidak selalu wajib, memiliki rekening BCA akan mempermudah proses pencairan dana. |

Persyaratan Khusus Berdasarkan Jenis Pinjaman

Persyaratan di atas merupakan persyaratan umum. Terdapat persyaratan khusus yang mungkin berlaku tergantung jenis pinjaman yang diajukan, seperti pinjaman KTA, pinjaman untuk usaha mikro, kecil, dan menengah (UMKM), atau jenis pinjaman lainnya. Untuk informasi lebih detail, sebaiknya menghubungi langsung pihak BCA atau mengunjungi website resmi mereka.

Membutuhkan pinjaman BCA 30 juta tahun 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Untuk mengetahui pilihan produk pinjaman lain yang sesuai dengan kebutuhan Anda, sebaiknya Anda melihat daftar lengkapnya terlebih dahulu di List Pinjaman BCA 2025. Dengan begitu, Anda bisa membandingkan berbagai jenis pinjaman BCA dan memilih yang paling tepat, termasuk kemungkinan mengajukan pinjaman BCA 30 juta tersebut.

Semoga informasi ini membantu Anda dalam merencanakan keuangan di tahun 2025.

Sebagai contoh, pinjaman untuk usaha mungkin memerlukan laporan keuangan yang lebih detail dan lengkap dibandingkan dengan pinjaman KTA. Demikian pula, jaminan tambahan mungkin dibutuhkan untuk pinjaman dengan nominal yang lebih besar.

Proses Pengajuan Pinjaman

Mengajukan pinjaman BCA senilai Rp 30 juta bisa dilakukan melalui dua jalur, yaitu secara online dan offline. Prosesnya relatif mudah, namun memahami langkah-langkahnya dengan baik akan mempercepat persetujuan pinjaman Anda. Berikut uraian detail mengenai proses pengajuan pinjaman tersebut.

Langkah-langkah Pengajuan Pinjaman BCA Rp 30 Juta

Berikut langkah-langkah sistematis pengajuan pinjaman BCA Rp 30 juta, baik secara online maupun offline. Perbedaannya akan dijelaskan pada sub-bab selanjutnya.

- Persiapkan Dokumen Persyaratan: Siapkan seluruh dokumen yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya sesuai ketentuan BCA. Kelengkapan dokumen sangat penting untuk mempercepat proses verifikasi.

- Pilih Metode Pengajuan: Tentukan apakah Anda akan mengajukan pinjaman secara online melalui aplikasi BCA mobile atau secara offline di kantor cabang BCA terdekat.

- Isi Formulir Permohonan: Isi formulir permohonan pinjaman secara lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan sesuai dengan dokumen yang telah Anda siapkan.

- Unggah Dokumen (untuk pengajuan online): Jika mengajukan secara online, unggah semua dokumen persyaratan yang telah disiapkan ke dalam sistem. Pastikan kualitas dan format dokumen sesuai dengan ketentuan yang berlaku.

- Submit Permohonan: Setelah semua data dan dokumen terisi dan terunggah dengan benar, kirimkan permohonan pinjaman Anda.

- Proses Verifikasi: Pihak BCA akan melakukan verifikasi terhadap data dan dokumen yang Anda ajukan. Proses ini mungkin memakan waktu beberapa hari kerja.

- Pencairan Dana: Jika permohonan disetujui, dana pinjaman akan dicairkan ke rekening BCA Anda.

Perbedaan Pengajuan Online dan Offline, Pinjaman BCA 2025 30jt

Meskipun langkah-langkah dasarnya sama, terdapat perbedaan signifikan antara pengajuan online dan offline. Perbedaan ini terutama terletak pada kemudahan akses dan kecepatan proses.

| Metode Pengajuan | Keuntungan | Kerugian |

|---|---|---|

| Online (via aplikasi BCA mobile) | Praktis, cepat, dan mudah diakses kapan saja dan di mana saja. | Membutuhkan akses internet yang stabil dan keahlian teknologi yang memadai. Proses verifikasi mungkin membutuhkan waktu lebih lama jika terdapat kendala teknis. |

| Offline (di kantor cabang BCA) | Mendapatkan bantuan langsung dari petugas BCA, sehingga proses lebih terbantu. Cocok bagi yang kurang familiar dengan teknologi. | Membutuhkan waktu luang untuk mengunjungi kantor cabang. Prosesnya mungkin lebih lama karena keterbatasan waktu operasional kantor cabang. |

Contoh Skenario Pengajuan Pinjaman

Berikut contoh skenario pengajuan pinjaman, baik online maupun offline:

Skenario Online: Bu Ani mengajukan pinjaman Rp 30 juta melalui aplikasi BCA mobile. Ia mempersiapkan semua dokumen persyaratan, mengisi formulir online dengan lengkap, mengunggah dokumen, dan mengirimkan permohonan. Setelah beberapa hari, ia menerima notifikasi persetujuan pinjaman dan dana langsung dicairkan ke rekeningnya.

Skenario Offline: Pak Budi mengajukan pinjaman Rp 30 juta di kantor cabang BCA terdekat. Ia membawa semua dokumen persyaratan, mengisi formulir di kantor cabang, dan menyerahkannya kepada petugas. Setelah beberapa hari, ia dihubungi oleh petugas BCA untuk konfirmasi dan pencairan dana.

Tips mempercepat proses persetujuan pinjaman: Pastikan semua dokumen lengkap dan akurat, isi formulir dengan teliti, dan pastikan riwayat keuangan Anda baik. Ketepatan waktu dalam melengkapi persyaratan juga akan membantu mempercepat proses.

Biaya dan Bunga Pinjaman: Pinjaman BCA 2025 30jt

Memilih pinjaman dengan biaya dan bunga yang kompetitif sangat penting agar Anda dapat merencanakan keuangan dengan baik. Memahami struktur biaya dan bunga pinjaman BCA, khususnya untuk pinjaman Rp 30 juta, akan membantu Anda membuat keputusan yang tepat. Berikut ini perbandingan biaya dan bunga untuk beberapa jenis pinjaman BCA, serta bagaimana menghitung total biaya yang harus Anda bayarkan.

Perbandingan Biaya dan Bunga Pinjaman BCA Rp 30 Juta

Berikut tabel perbandingan biaya dan bunga untuk beberapa jenis pinjaman BCA dengan nominal Rp 30 juta. Perlu diingat bahwa suku bunga dan biaya administrasi dapat berubah sewaktu-waktu, sehingga sebaiknya Anda mengkonfirmasi langsung ke BCA untuk informasi terkini.

| Jenis Pinjaman | Suku Bunga (%) per tahun | Biaya Administrasi | Contoh Angsuran (Tenor 12 bulan) |

|---|---|---|---|

| Kredit Tanpa Agunan (KTA) | 12 – 18% | Rp 150.000 – Rp 300.000 | Rp 2.750.000 – Rp 2.900.000 |

| Kredit Multiguna | 10 – 15% | Rp 200.000 – Rp 400.000 | Rp 2.600.000 – Rp 2.800.000 |

| Pinjaman dengan Agunan (misal, sertifikat rumah) | 8 – 12% | Rp 50.000 – Rp 150.000 | Rp 2.500.000 – Rp 2.700.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan BCA dan profil peminjam.

Membutuhkan dana segar sebesar 30 juta rupiah? Pinjaman BCA 2025 30jt bisa menjadi solusi. Namun, jika Anda membutuhkan alternatif lain dengan agunan, pertimbangkan opsi Pinjaman BCA 2025 Gadai Bpkb yang mungkin lebih mudah diakses. Dengan menggadaikan BPKB kendaraan, proses pengajuan pinjaman bisa lebih cepat. Kembali ke kebutuhan 30 juta tadi, bandingkan kedua opsi ini untuk menentukan mana yang paling sesuai dengan kondisi keuangan Anda saat ini.

Pertimbangkan juga suku bunga dan persyaratan lainnya sebelum mengambil keputusan.

Cara Menghitung Total Biaya Pinjaman

Total biaya pinjaman meliputi pokok pinjaman, bunga, dan biaya administrasi. Perhitungan bunga biasanya menggunakan metode bunga flat atau anuitas. Pada metode bunga flat, bunga dihitung dari jumlah pinjaman awal dan dibagi rata setiap bulan. Sedangkan metode anuitas, bunga dihitung berdasarkan sisa pokok pinjaman setiap bulannya. Biaya administrasi biasanya dibayarkan di awal masa pinjaman.

Contoh perhitungan (menggunakan ilustrasi bunga flat): Jika Anda meminjam Rp 30 juta dengan bunga 12% per tahun dan tenor 12 bulan, maka bunga per tahun adalah Rp 3.600.000 (Rp 30.000.000 x 12%). Bunga per bulan adalah Rp 300.000 (Rp 3.600.000 / 12). Jika biaya administrasi Rp 200.000, maka total biaya yang harus dibayarkan adalah Rp 33.800.000 (Rp 30.000.000 + Rp 3.600.000 + Rp 200.000).

Perbandingan dengan Bank Lain

Untuk mendapatkan gambaran yang lebih komprehensif, sebaiknya Anda membandingkan penawaran pinjaman BCA dengan bank lain yang menawarkan produk serupa. Perhatikan dengan cermat suku bunga, biaya administrasi, serta persyaratan dan ketentuan yang berlaku di masing-masing bank. Beberapa bank mungkin menawarkan suku bunga yang lebih rendah, tetapi dengan biaya administrasi yang lebih tinggi, atau sebaliknya. Lakukan riset dan perbandingan yang teliti sebelum memutuskan untuk mengajukan pinjaman.

Tips Memilih Jenis Pinjaman BCA yang Tepat

Memilih jenis pinjaman yang tepat dari BCA sangat penting untuk memastikan Anda mendapatkan solusi keuangan yang sesuai dengan kebutuhan dan kemampuan finansial. Perencanaan yang matang akan membantu menghindari masalah di kemudian hari. Pemahaman tentang perbedaan jenis pinjaman BCA, seperti pinjaman konsumtif, Kredit Pemilikan Rumah (KPR), dan Kredit Kendaraan Bermotor (KKB), sangat krusial dalam proses pengambilan keputusan.

Perbedaan Jenis Pinjaman BCA

BCA menawarkan berbagai jenis pinjaman untuk memenuhi beragam kebutuhan nasabah. Ketiga jenis pinjaman utama, yaitu pinjaman konsumtif, KPR, dan KKB, memiliki karakteristik yang berbeda dan ditujukan untuk tujuan yang spesifik.

- Pinjaman Konsumtif: Digunakan untuk berbagai keperluan pribadi, seperti renovasi rumah, pendidikan, atau biaya pernikahan. Biasanya memiliki jangka waktu pinjaman yang lebih pendek dibandingkan KPR atau KKB dan proses pengajuan yang relatif lebih cepat.

- Kredit Pemilikan Rumah (KPR): Ditujukan khusus untuk pembelian atau pembangunan rumah. Jangka waktu pinjaman umumnya lebih panjang, bahkan bisa mencapai puluhan tahun, dengan cicilan yang relatif lebih kecil dibandingkan pinjaman konsumtif dengan nominal yang sama. Persyaratan pengajuan KPR biasanya lebih ketat.

- Kredit Kendaraan Bermotor (KKB): Digunakan untuk pembelian kendaraan bermotor, baik roda dua maupun roda empat. Jangka waktu pinjaman umumnya lebih pendek daripada KPR, dan kendaraan yang dibeli menjadi agunan.

Pertanyaan Penting Sebelum Memilih Jenis Pinjaman

Sebelum mengajukan pinjaman, ada beberapa pertanyaan penting yang perlu dijawab untuk memastikan Anda memilih jenis pinjaman yang tepat.

- Berapa jumlah dana yang dibutuhkan?

- Untuk apa dana tersebut digunakan (tujuan pinjaman)?

- Berapa lama jangka waktu pinjaman yang diinginkan?

- Berapa besar kemampuan cicilan bulanan yang mampu dibayarkan?

- Apa agunan yang dapat diberikan (jika diperlukan)?

- Apa suku bunga dan biaya administrasi yang berlaku?

Contoh Kasus Pemilihan Jenis Pinjaman

Berikut contoh kasus pemilihan jenis pinjaman berdasarkan kebutuhan yang berbeda:

- Kasus 1: Bu Ani membutuhkan dana Rp 50 juta untuk merenovasi rumahnya. Karena renovasi rumah termasuk kebutuhan konsumtif dan Bu Ani menginginkan jangka waktu pinjaman yang relatif singkat, maka pinjaman konsumtif menjadi pilihan yang tepat.

- Kasus 2: Pak Budi ingin membeli rumah seharga Rp 500 juta. Karena jumlah dana yang dibutuhkan besar dan jangka waktu pembayaran yang panjang, KPR menjadi solusi yang paling sesuai.

- Kasus 3: Sari ingin membeli motor baru seharga Rp 20 juta. Dalam hal ini, KKB menjadi pilihan yang tepat karena ditujukan khusus untuk pembelian kendaraan bermotor.

Poin-Poin Penting dalam Memilih Jenis Pinjaman

Kesimpulannya, memilih jenis pinjaman yang tepat membutuhkan pertimbangan yang matang. Pahami kebutuhan, kemampuan finansial, dan karakteristik masing-masing jenis pinjaman sebelum membuat keputusan.

- Tentukan tujuan pinjaman dengan jelas.

- Hitung kemampuan cicilan bulanan.

- Bandingkan suku bunga dan biaya administrasi dari berbagai jenis pinjaman.

- Pertimbangkan jangka waktu pinjaman yang sesuai.

- Pahami syarat dan ketentuan yang berlaku.

Pertanyaan Umum Seputar Pinjaman BCA Rp 30 Juta

Memutuskan untuk mengajukan pinjaman bisa jadi membingungkan, terutama dengan berbagai pilihan produk dan persyaratan yang ada. Untuk membantu Anda memahami proses pengajuan pinjaman BCA senilai Rp 30 juta, berikut kami sajikan beberapa pertanyaan umum beserta jawabannya. Informasi ini diharapkan dapat memberikan gambaran yang lebih jelas dan memudahkan Anda dalam pengambilan keputusan.

Jenis Pinjaman yang Ditawarkan BCA

BCA menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan nasabah. Beberapa jenis pinjaman yang umum diakses meliputi Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR). Setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda, termasuk jangka waktu, suku bunga, dan besaran plafon pinjaman. Untuk pinjaman senilai Rp 30 juta, Kredit Multiguna biasanya menjadi pilihan yang relevan, namun perlu dikonfirmasi kembali ke pihak BCA untuk kepastian produk yang sesuai.

Proses Persetujuan Pinjaman BCA

Lamanya proses persetujuan pinjaman BCA bervariasi tergantung beberapa faktor, antara lain kelengkapan dokumen, riwayat kredit nasabah, dan kebijakan internal BCA. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh seberapa cepat nasabah melengkapi dan menyerahkan dokumen yang dibutuhkan. Komunikasi yang baik dengan petugas BCA selama proses pengajuan juga akan membantu mempercepat proses persetujuan.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Dokumen yang dibutuhkan untuk mengajukan pinjaman BCA umumnya meliputi Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), slip gaji atau bukti penghasilan, dan dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan. Untuk pinjaman dengan nominal yang lebih besar, mungkin diperlukan dokumen tambahan seperti Surat Keterangan Kerja, NPWP, dan laporan keuangan (jika mengajukan KUR). Sebaiknya, Anda menghubungi cabang BCA terdekat atau mengunjungi situs web resmi BCA untuk informasi detail dan terkini mengenai persyaratan dokumen.

Cara Menghitung Cicilan Pinjaman BCA

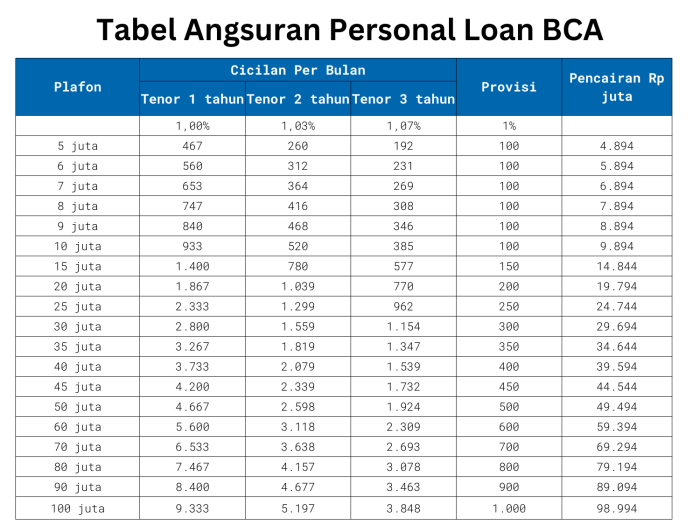

Perhitungan cicilan pinjaman BCA dipengaruhi oleh beberapa faktor utama, yaitu jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. BCA biasanya menyediakan simulasi kredit yang dapat diakses melalui website atau aplikasi mobile banking mereka. Anda dapat memasukkan jumlah pinjaman yang diinginkan, jangka waktu, dan sistem bunga yang diterapkan untuk mengetahui perkiraan besarnya cicilan bulanan. Sebagai contoh, pinjaman Rp 30 juta dengan bunga 1% per bulan dan tenor 24 bulan akan menghasilkan cicilan bulanan yang berbeda dengan pinjaman yang sama dengan bunga 0.75% per bulan dan tenor 36 bulan. Selalu pastikan untuk memahami detail perhitungan cicilan sebelum menandatangani perjanjian pinjaman.

Apa yang Harus Dilakukan Jika Pengajuan Pinjaman Ditolak

Penolakan pengajuan pinjaman bisa disebabkan oleh beberapa hal, seperti riwayat kredit yang kurang baik, pendapatan yang tidak mencukupi, atau dokumen yang tidak lengkap. Jika pengajuan ditolak, sebaiknya tanyakan alasan penolakan secara detail kepada pihak BCA. Anda dapat memperbaiki kekurangan yang ada, misalnya dengan melengkapi dokumen yang kurang atau meningkatkan profil kredit Anda. Setelah memperbaiki kekurangan tersebut, Anda dapat mencoba mengajukan pinjaman kembali setelah beberapa waktu.