Pinjaman BCA 2025 Rp350 Juta: Perencanaan Keuangan yang Matang: Pinjaman BCA 2025 350 Juta

Pinjaman BCA 2025 350 Juta – Membutuhkan dana segar sebesar Rp350 juta di tahun 2025? Pinjaman dari BCA bisa menjadi solusi. Namun, sebelum mengajukan pinjaman sebesar itu, perencanaan keuangan yang matang sangat krusial untuk memastikan keberhasilan dalam pengelolaan dana dan menghindari potensi masalah di masa mendatang. Artikel ini akan membahas berbagai faktor penting yang perlu Anda pertimbangkan sebelum memutuskan untuk mengajukan pinjaman besar kepada BCA.

Perencanaan keuangan yang baik meliputi analisis kebutuhan dana, kemampuan pengembalian pinjaman, dan dampaknya terhadap arus kas pribadi atau bisnis Anda. Memahami hal ini akan membantu Anda membuat keputusan yang tepat dan terhindar dari jebakan finansial.

Membutuhkan pinjaman BCA 2025 sebesar 350 juta? Perlu dipertimbangkan berbagai jenis pinjaman yang tersedia. Salah satu pilihan yang mungkin sesuai, terutama bagi Anda yang berdomisili di Jawa Tengah, adalah melihat informasi lebih lanjut mengenai Pinjaman Kur BCA 2025 Jawa Tengah. Dengan memahami berbagai opsi pinjaman, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum mengajukan pinjaman BCA 2025 350 juta.

Pastikan untuk mempelajari persyaratan dan ketentuan yang berlaku sebelum memutuskan.

Faktor-faktor Penting Sebelum Mengajukan Pinjaman

Beberapa faktor kunci perlu dipertimbangkan sebelum mengajukan pinjaman sebesar Rp350 juta. Kejelasan dan perencanaan yang teliti akan meminimalisir risiko dan memaksimalkan manfaat pinjaman.

- Tujuan Penggunaan Dana: Tentukan secara spesifik bagaimana dana tersebut akan digunakan. Apakah untuk investasi properti, pengembangan bisnis, atau keperluan konsumtif lainnya? Kejelasan tujuan akan membantu dalam menentukan jenis pinjaman yang tepat dan memperkuat pengajuan Anda.

- Kemampuan Pengembalian: Hitung secara detail kemampuan Anda untuk membayar cicilan bulanan. Pertimbangkan pendapatan tetap, pendapatan tambahan, dan pengeluaran rutin. Rasio utang terhadap pendapatan (Debt to Income Ratio atau DTI) menjadi indikator penting dalam hal ini. Semakin tinggi DTI, semakin besar risiko kesulitan dalam membayar cicilan.

- Suku Bunga dan Biaya Administrasi: Bandingkan suku bunga dan biaya administrasi yang ditawarkan oleh BCA dengan lembaga keuangan lainnya. Pilihlah penawaran yang paling menguntungkan dan sesuai dengan kemampuan Anda.

- Jangka Waktu Pinjaman: Pilih jangka waktu pinjaman yang realistis dan sesuai dengan kemampuan Anda untuk membayar cicilan. Jangka waktu yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, namun total bunga yang dibayarkan akan lebih rendah.

Manfaat dan Risiko Pinjaman Besar

Meminjam dana dalam jumlah besar seperti Rp350 juta memiliki potensi manfaat yang signifikan, namun juga disertai risiko yang perlu dipertimbangkan dengan cermat.

Membutuhkan pinjaman besar? Pinjaman BCA 2025 senilai 350 juta rupiah bisa menjadi solusi yang menarik. Namun, jika kebutuhan dana Anda lebih kecil, perlu dipertimbangkan juga alternatif lain seperti Pinjaman BNI 2025 40 Juta yang mungkin lebih sesuai dengan anggaran Anda. Setelah mempertimbangkan berbagai opsi, Anda bisa kembali mengevaluasi apakah Pinjaman BCA 2025 350 juta tetap menjadi pilihan terbaik, atau justru Pinjaman BNI tersebut yang lebih praktis.

Perencanaan keuangan yang matang sangat penting sebelum memutuskan jenis pinjaman yang tepat.

- Manfaat: Mendapatkan modal untuk investasi yang menguntungkan, pengembangan bisnis, atau pemenuhan kebutuhan mendesak. Investasi yang tepat dapat menghasilkan keuntungan yang jauh lebih besar daripada bunga pinjaman.

- Risiko: Kegagalan dalam membayar cicilan dapat berdampak negatif pada skor kredit dan menimbulkan beban finansial yang berat. Risiko kerugian investasi juga perlu dipertimbangkan, terutama jika tujuan pinjaman adalah untuk investasi.

Syarat dan Ketentuan Pinjaman BCA Rp350 Juta

Memperoleh pinjaman sebesar Rp350 juta dari BCA memerlukan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Proses pengajuannya sendiri terbilang cukup detail, sehingga penting untuk mempersiapkan segala dokumen dan informasi yang dibutuhkan agar prosesnya berjalan lancar. Berikut ini penjelasan lebih lanjut mengenai persyaratan, dokumen, dan proses pengajuan pinjaman BCA.

Persyaratan Umum Pinjaman BCA Rp350 Juta

Secara umum, BCA akan mempertimbangkan beberapa faktor penting sebelum menyetujui pengajuan pinjaman sebesar Rp350 juta. Faktor-faktor ini bertujuan untuk menilai kemampuan peminjam dalam melunasi kewajiban keuangannya. Beberapa persyaratan umum yang biasanya diterapkan meliputi usia peminjam, penghasilan tetap, dan riwayat kredit yang baik. Selain itu, agunan atau jaminan juga seringkali menjadi pertimbangan penting, terutama untuk jumlah pinjaman yang besar seperti ini.

Dokumen yang Dibutuhkan

Untuk melengkapi proses pengajuan, Anda perlu menyiapkan beberapa dokumen penting sebagai bukti pendukung. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan pinjaman.

Membutuhkan pinjaman besar untuk usaha Anda di tahun 2025? Pinjaman BCA 2025 senilai 350 juta rupiah mungkin menjadi solusi. Namun, perlu dipertimbangkan juga opsi lain seperti Kredit Usaha Rakyat (KUR) yang ditawarkan BCA. Untuk informasi lebih detail mengenai program KUR BCA, Anda bisa mengunjungi situs resmi mereka di Kredit BCA Kur 2025. Dengan membandingkan berbagai pilihan, termasuk Pinjaman BCA 2025 350 juta dan KUR BCA, Anda dapat menentukan skema pembiayaan yang paling sesuai dengan kebutuhan bisnis Anda.

Perencanaan yang matang akan membantu keberhasilan usaha Anda ke depannya.

- KTP dan Kartu Keluarga

- Slip Gaji 3 bulan terakhir atau Surat Keterangan Penghasilan

- NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (bergantung pada jenis pinjaman yang dipilih, misalnya sertifikat tanah/rumah untuk pinjaman dengan agunan properti).

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman di BCA umumnya meliputi beberapa tahapan. Persiapan yang matang di awal akan sangat membantu kelancaran proses ini.

- Konsultasi dan Perencanaan: Anda dapat menghubungi kantor cabang BCA terdekat untuk berkonsultasi mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Pada tahap ini, Anda juga dapat mempelajari berbagai pilihan produk pinjaman yang ditawarkan BCA.

- Pengumpulan Dokumen: Setelah menentukan jenis pinjaman, kumpulkan seluruh dokumen yang dibutuhkan sesuai dengan persyaratan yang telah dijelaskan sebelumnya.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi melalui kantor cabang BCA dengan melengkapi formulir pengajuan dan menyerahkan seluruh dokumen pendukung.

- Verifikasi dan Analisis: Pihak BCA akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini mencakup pengecekan riwayat kredit dan kemampuan finansial Anda.

- Pencairan Dana: Setelah permohonan disetujui, dana pinjaman akan dicairkan ke rekening Anda.

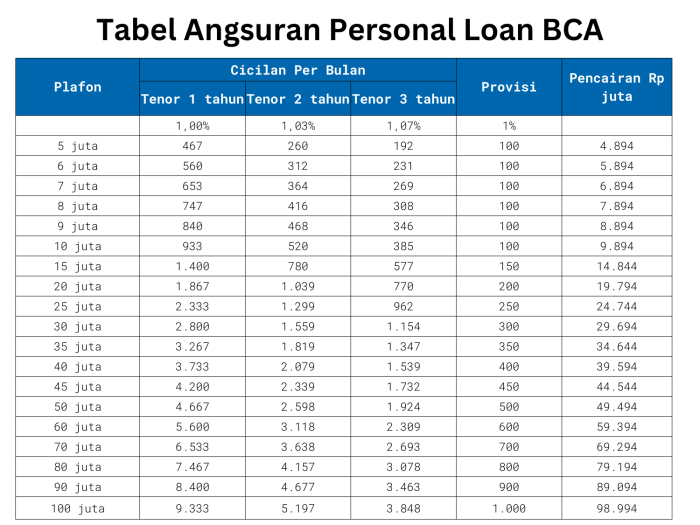

Perbandingan Jenis Pinjaman BCA

BCA menawarkan beberapa jenis pinjaman yang mungkin sesuai dengan kebutuhan Anda untuk mendapatkan dana sebesar Rp350 juta. Berikut perbandingan umum beberapa jenis pinjaman tersebut. Perlu diingat bahwa suku bunga, tenor, dan persyaratan khusus dapat berubah sewaktu-waktu, sehingga sebaiknya Anda melakukan konfirmasi langsung ke pihak BCA.

Membutuhkan dana besar? Pinjaman BCA 2025 senilai 350 juta rupiah mungkin menjadi solusi. Namun, perlu juga dipertimbangkan opsi lain seperti Pinjaman BNI 2025 Warisan , yang mungkin menawarkan skema dan persyaratan berbeda. Perbandingan kedua produk pinjaman ini penting sebelum memutuskan, karena masing-masing memiliki kelebihan dan kekurangan yang perlu dikaji agar sesuai dengan kebutuhan finansial Anda.

Kembali ke Pinjaman BCA 2025 350 Juta, pastikan Anda memahami detail suku bunga dan jangka waktu pembayaran sebelum mengajukan permohonan.

| Jenis Pinjaman | Bunga (%) per tahun (estimasi) | Tenor (tahun) | Persyaratan Khusus |

|---|---|---|---|

| Kredit Multiguna | Variabel, tergantung profil risiko peminjam (misal: 10-15%) | 1-5 tahun | Penghasilan tetap, agunan (bisa berupa BPKB, deposito, dll) |

| Kredit Pemilikan Rumah (KPR) | Variabel, tergantung profil risiko peminjam dan jenis properti (misal: 8-12%) | 10-20 tahun | Agunan berupa properti yang memenuhi syarat |

| Kredit Kendaraan Bermotor (KKB) | Variabel, tergantung profil risiko peminjam dan jenis kendaraan (misal: 12-18%) | 1-5 tahun | Agunan berupa kendaraan bermotor |

| Pinjaman Jaminan Sertifikat | Variabel, tergantung profil risiko peminjam dan nilai agunan (misal: 9-14%) | 1-5 tahun | Agunan berupa sertifikat tanah/bangunan |

Ilustrasi Proses Pengajuan Pinjaman

Bayangkan prosesnya seperti sebuah alur kerja. Pertama, Anda melakukan konsultasi dan riset untuk menentukan jenis pinjaman yang tepat. Setelah itu, Anda mengumpulkan semua dokumen yang dibutuhkan dengan teliti dan lengkap. Kemudian, Anda mengajukan permohonan pinjaman secara resmi di cabang BCA. Setelah itu, tim BCA akan memverifikasi dokumen dan menganalisis kelayakan Anda. Jika disetujui, dana akan dicairkan ke rekening Anda. Setiap tahap memiliki persyaratan dan prosedur yang harus diikuti dengan cermat.

Perencanaan Anggaran dan Kemampuan Pembayaran

Sebelum mengajukan pinjaman Rp350 juta, perencanaan anggaran yang matang dan penilaian kemampuan pembayaran sangat krusial. Hal ini memastikan Anda mampu melunasi pinjaman tanpa menimbulkan beban keuangan yang berlebihan. Kegagalan dalam merencanakan hal ini dapat berujung pada kesulitan keuangan dan bahkan kredit macet.

Berikut ini akan diuraikan panduan praktis untuk menghitung kemampuan pembayaran, contoh perhitungan, pentingnya perencanaan anggaran detail, dan tips efektif dalam mengelola keuangan.

Cara Menghitung Kemampuan Membayar Cicilan

Menghitung kemampuan membayar cicilan pinjaman melibatkan beberapa faktor penting. Pertama, tentukan pendapatan bersih bulanan Anda setelah dikurangi pajak dan potongan lainnya. Kemudian, pertimbangkan pengeluaran tetap bulanan seperti biaya perumahan, transportasi, makanan, dan tagihan lainnya. Selisih antara pendapatan bersih dan pengeluaran tetap adalah dana yang bisa dialokasikan untuk cicilan pinjaman. Idealnya, cicilan pinjaman tidak boleh melebihi 30% dari pendapatan bersih bulanan Anda untuk menghindari tekanan keuangan yang signifikan.

Sebagai contoh, jika pendapatan bersih bulanan Anda adalah Rp15 juta, dan pengeluaran tetap Anda Rp7 juta, maka sisa dana yang dapat dialokasikan untuk cicilan adalah Rp8 juta. Dengan asumsi suku bunga dan tenor pinjaman tertentu, Anda dapat menggunakan kalkulator kredit online untuk menghitung besarnya cicilan bulanan yang sesuai dengan kemampuan Anda.

Contoh Perhitungan Kemampuan Membayar

Misalnya, Anda memiliki pendapatan bersih Rp15 juta per bulan dan pengeluaran tetap Rp7 juta. Sisa dana yang tersedia untuk cicilan adalah Rp8 juta. Jika Anda ingin mengajukan pinjaman Rp350 juta dengan tenor 10 tahun (120 bulan) dan suku bunga 10% per tahun, Anda dapat menggunakan kalkulator kredit online untuk menghitung cicilan bulanannya. Hasilnya akan menunjukkan besarnya cicilan yang harus dibayar setiap bulan. Jika besarnya cicilan melebihi Rp8 juta, maka Anda perlu mempertimbangkan kembali pengajuan pinjaman atau mencari cara untuk mengurangi pengeluaran.

Pentingnya Perencanaan Anggaran Detail

Sebelum mengajukan pinjaman, buatlah rencana anggaran yang detail dan realistis. Rincian pengeluaran bulanan Anda harus tercatat secara akurat. Dengan anggaran yang detail, Anda dapat mengidentifikasi area pengeluaran yang dapat dikurangi untuk meningkatkan kemampuan membayar cicilan. Rencana anggaran juga membantu Anda dalam memantau keuangan secara berkala dan mencegah pembengkakan pengeluaran yang tidak terduga.

Tips Efektif Mengelola Keuangan untuk Membayar Cicilan

- Buatlah catatan keuangan secara rutin.

- Tetapkan anggaran bulanan dan patuhi.

- Cari cara untuk meningkatkan pendapatan.

- Hindari pengeluaran konsumtif yang tidak perlu.

- Manfaatkan fitur tabungan otomatis untuk mempersiapkan pembayaran cicilan.

- Prioritaskan pembayaran cicilan tepat waktu.

Saran Bijak Pengelolaan Keuangan

Jangan biarkan hutang mengendalikan hidup Anda. Rencanakan keuangan dengan bijak sebelum dan selama masa pinjaman. Disiplin dan konsistensi dalam pengelolaan keuangan adalah kunci untuk membayar cicilan tepat waktu dan terhindar dari masalah keuangan.

Alternatif Pinjaman Lain Selain BCA

Membutuhkan pinjaman sebesar 350 juta rupiah? Meskipun BCA menawarkan berbagai pilihan, mengeksplorasi alternatif lain tetap penting untuk mendapatkan penawaran terbaik yang sesuai dengan kebutuhan dan profil keuangan Anda. Perbandingan beberapa lembaga keuangan akan membantu Anda dalam pengambilan keputusan yang tepat.

Berikut ini beberapa bank dan lembaga keuangan lain yang menyediakan layanan pinjaman dengan nominal serupa, beserta perbandingan singkatnya. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru langsung dari lembaga keuangan terkait.

Perbandingan Lembaga Keuangan yang Menawarkan Pinjaman 350 Juta

Berikut perbandingan singkat beberapa lembaga keuangan, berdasarkan informasi umum yang tersedia. Perlu diingat bahwa suku bunga dan persyaratan dapat bervariasi tergantung pada profil peminjam dan jenis pinjaman yang diajukan.

| Lembaga Keuangan | Suku Bunga (Estimasi) | Tenor | Persyaratan | Keunggulan | Kelemahan |

|---|---|---|---|---|---|

| Bank Mandiri | Variabel, tergantung program dan profil peminjam (misal: 9%-12% per tahun) | Fleksibel, hingga 60 bulan | Slip gaji, NPWP, jaminan (bisa properti atau lainnya) | Proses relatif cepat, reputasi baik | Persyaratan jaminan mungkin ketat |

| Bank BRI | Variabel, tergantung program dan profil peminjam (misal: 10%-13% per tahun) | Fleksibel, hingga 60 bulan | Slip gaji, NPWP, jaminan (bisa properti atau lainnya) | Jangkauan luas, banyak pilihan produk | Proses pengajuan mungkin lebih lama |

| Bank BNI | Variabel, tergantung program dan profil peminjam (misal: 9.5%-12.5% per tahun) | Fleksibel, hingga 60 bulan | Slip gaji, NPWP, jaminan (bisa properti atau lainnya) | Layanan online yang terintegrasi | Persyaratan dokumen mungkin detail |

| Pegadaian | Variabel, tergantung jenis jaminan dan nilai pinjaman (misal: 1% – 2% per bulan) | Fleksibel, tergantung kesepakatan | Jaminan barang berharga (emas, BPKB, dll.) | Proses cepat, akses mudah | Suku bunga cenderung lebih tinggi dibandingkan bank |

Rekomendasi Lembaga Keuangan Berdasarkan Profil Peminjam

Pemilihan lembaga keuangan yang tepat sangat bergantung pada profil dan kebutuhan masing-masing peminjam. Berikut beberapa rekomendasi umum:

- Untuk peminjam dengan riwayat kredit baik dan penghasilan stabil: Bank Mandiri atau Bank BNI mungkin menjadi pilihan yang tepat karena menawarkan suku bunga yang kompetitif dan proses yang relatif cepat.

- Untuk peminjam yang membutuhkan akses cepat dan memiliki jaminan barang berharga: Pegadaian bisa menjadi alternatif yang layak dipertimbangkan, meskipun suku bunganya mungkin lebih tinggi.

- Untuk peminjam dengan jangkauan akses yang luas dan beragam kebutuhan: Bank BRI menawarkan banyak pilihan produk pinjaman dengan jangkauan yang luas.

Keunggulan dan Kelemahan Alternatif Pinjaman

Setiap lembaga keuangan memiliki keunggulan dan kelemahan masing-masing. Penting untuk mempertimbangkan semua faktor sebelum membuat keputusan.

- Keunggulan Bank Umum: Suku bunga yang kompetitif (tergantung profil), tenor yang fleksibel, proses yang terstandarisasi, dan reputasi yang baik.

- Kelemahan Bank Umum: Persyaratan yang ketat, proses pengajuan yang mungkin memakan waktu, dan kebutuhan jaminan tambahan.

- Keunggulan Pegadaian: Proses cepat, akses mudah, dan tidak memerlukan persyaratan administrasi yang rumit.

- Kelemahan Pegadaian: Suku bunga cenderung lebih tinggi, dan membutuhkan jaminan barang berharga.

FAQ Pinjaman BCA Rp350 Juta

Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai pengajuan pinjaman BCA senilai Rp350 juta. Informasi ini bertujuan untuk memberikan gambaran umum dan sebaiknya dikonfirmasi kembali langsung kepada pihak BCA untuk informasi terkini dan paling akurat.

Pengajuan Pinjaman BCA Rp350 Juta Secara Online, Pinjaman BCA 2025 350 Juta

Proses pengajuan pinjaman BCA Rp350 juta secara online umumnya diawali dengan mengunjungi website resmi BCA atau aplikasi mobile banking BCA. Anda akan menemukan menu khusus untuk pengajuan pinjaman. Selanjutnya, Anda perlu melengkapi formulir aplikasi online dengan data diri, informasi pekerjaan, dan dokumen pendukung seperti slip gaji, bukti kepemilikan aset, dan lain sebagainya. Setelah melengkapi formulir, sistem akan memproses pengajuan Anda. Tergantung jenis pinjaman yang dipilih, mungkin ada tahap verifikasi tambahan yang perlu Anda lalui, misalnya verifikasi data melalui telepon atau kunjungan petugas BCA.

Lama Proses Persetujuan Pinjaman BCA Rp350 Juta

Waktu yang dibutuhkan untuk proses persetujuan pinjaman BCA Rp350 juta bervariasi, tergantung beberapa faktor, termasuk kelengkapan dokumen yang diajukan, riwayat kredit pemohon, dan jenis pinjaman yang dipilih. Secara umum, proses persetujuan dapat memakan waktu beberapa hari hingga beberapa minggu. Proses yang lebih cepat biasanya terjadi jika dokumen lengkap dan riwayat kredit pemohon baik. Namun, perlu diingat bahwa waktu proses persetujuan dapat berubah sewaktu-waktu.

Risiko Gagal Membayar Cicilan Pinjaman

Gagal membayar cicilan pinjaman akan berdampak negatif pada riwayat kredit Anda dan dapat mengakibatkan beberapa konsekuensi. Beberapa risiko yang mungkin terjadi antara lain: denda keterlambatan pembayaran, penagihan dari pihak BCA, penurunan skor kredit yang dapat mempersulit pengajuan kredit di masa mendatang, dan bahkan potensi penyitaan aset jaminan (jika ada).

Biaya Tambahan Selain Bunga Pinjaman

Selain bunga pinjaman, mungkin terdapat biaya-biaya tambahan yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, dan asuransi (jika ada). Besaran biaya-biaya ini bervariasi tergantung jenis pinjaman dan kebijakan BCA yang berlaku. Detail biaya-biaya tersebut akan diinformasikan secara transparan pada saat proses pengajuan pinjaman. Sangat penting untuk memahami seluruh biaya yang terkait sebelum menandatangani perjanjian pinjaman.

Cara Mempercepat Proses Pengajuan Pinjaman

Untuk mempercepat proses pengajuan pinjaman, pastikan Anda menyiapkan semua dokumen yang dibutuhkan secara lengkap dan akurat sebelum mengajukan permohonan. Dokumen yang lengkap dan akurat akan mempermudah proses verifikasi dan mengurangi waktu yang dibutuhkan untuk memproses pengajuan Anda. Selain itu, memiliki riwayat kredit yang baik juga dapat mempercepat proses persetujuan. Anda juga bisa menghubungi call center BCA untuk mendapatkan informasi lebih lanjut dan memastikan kelengkapan dokumen yang dibutuhkan.