Pinjaman BCA 2025: Memahami Angka 80

Pinjaman BCA 2025 80 – Tahun 2025 terasa masih jauh, namun perencanaan keuangan jangka panjang, termasuk kebutuhan akan pinjaman, sudah seharusnya menjadi pertimbangan. Angka 80 dalam konteks ini mungkin mengacu pada berbagai hal, misalnya target penyaluran pinjaman BCA hingga tahun 2025, atau mungkin terkait dengan suku bunga, jangka waktu pinjaman, atau bahkan persyaratan tertentu. Artikel ini akan mencoba menguraikan beberapa kemungkinan interpretasi angka 80 tersebut dalam konteks produk pinjaman BCA di masa mendatang.

Bicara soal Pinjaman BCA 2025 80, tentu kita perlu memahami detailnya. Salah satu hal penting yang perlu diperhatikan sebelum mengajukan pinjaman adalah persyaratannya. Untuk mengetahui secara lengkap apa saja syarat yang dibutuhkan, silakan kunjungi halaman Syarat Pinjaman BCA 2025 agar proses pengajuan Anda berjalan lancar. Dengan memahami syarat-syarat tersebut, Anda dapat mempersiapkan dokumen yang diperlukan dan meningkatkan peluang persetujuan pinjaman BCA 2025 80.

Semoga informasi ini bermanfaat dalam mempersiapkan pengajuan pinjaman Anda.

Tentu, banyak pertanyaan yang mungkin muncul. Apakah angka 80 mewakili target pertumbuhan portofolio pinjaman BCA? Apakah ada produk pinjaman khusus dengan limit hingga Rp 80 juta? Atau mungkin angka tersebut berkaitan dengan persyaratan usia minimal debitur? Mari kita telusuri beberapa kemungkinan interpretasi tersebut.

Informasi mengenai Pinjaman BCA 2025 80 memang cukup menarik, terutama bagi yang sedang mencari solusi finansial. Namun, jika Anda berencana membeli rumah, perlu juga dipertimbangkan opsi lain seperti Pinjaman BCA KPR 2025 yang bisa Anda cari informasinya lebih lanjut di Pinjaman BCA Kpr 2025. Membandingkan berbagai jenis pinjaman BCA, termasuk Pinjaman BCA 2025 80 dan KPR, akan membantu Anda memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Dengan perencanaan yang matang, mendapatkan pinjaman yang tepat untuk masa depan Anda akan lebih mudah.

Kemungkinan Interpretasi Angka 80 dalam Pinjaman BCA 2025

Meskipun informasi spesifik terkait “angka 80” dalam konteks pinjaman BCA 2025 belum tersedia secara publik, kita dapat menelaah beberapa kemungkinan skenario yang relevan dengan data umum industri perbankan dan tren pinjaman.

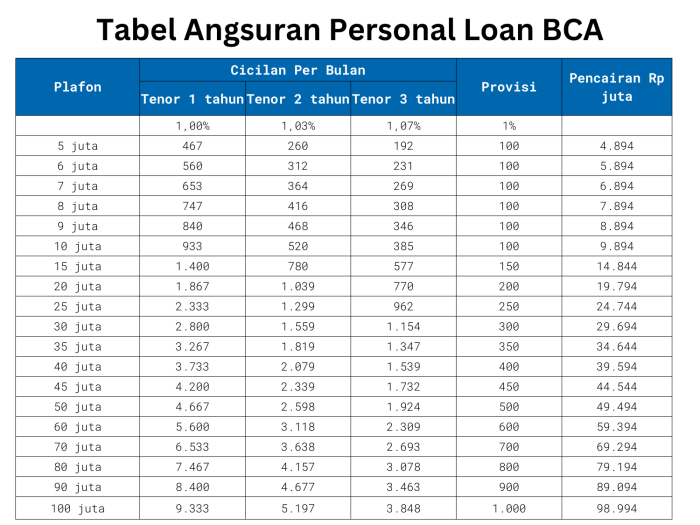

Informasi mengenai Pinjaman BCA 2025 80 tentu menarik banyak perhatian. Salah satu hal penting yang perlu dipertimbangkan sebelum mengajukan pinjaman adalah tenor atau jangka waktu pinjaman. Untuk mengetahui lebih detail mengenai berbagai pilihan tenor yang ditawarkan, Anda bisa mengunjungi laman Tenor Pinjaman BCA 2025 ini. Dengan memahami pilihan tenor, Anda dapat merencanakan strategi pembayaran Pinjaman BCA 2025 80 dengan lebih baik dan sesuai kemampuan finansial Anda.

Perencanaan yang matang akan membantu kelancaran proses pinjaman.

- Target Pertumbuhan Portofolio Pinjaman: Angka 80 mungkin merepresentasikan target pertumbuhan portofolio pinjaman BCA hingga tahun 2025, misalnya dalam persen atau dalam nilai nominal tertentu (mungkin dalam milyaran Rupiah). Sebagai contoh, jika asumsi pertumbuhan portofolio pinjaman BCA tahunan mencapai angka tertentu, maka angka 80 bisa menjadi proyeksi nilai atau persentase pertumbuhan kumulatif sampai tahun 2025.

- Limit Pinjaman Tertentu: Kemungkinan lain, angka 80 mungkin mengacu pada limit pinjaman tertentu yang ditawarkan oleh BCA pada produk pinjaman tertentu di tahun 2025. Sebagai ilustrasi, mungkin BCA akan meluncurkan produk pinjaman baru dengan limit maksimal Rp 80 juta, atau bahkan kelipatannya, dengan persyaratan dan ketentuan yang disesuaikan.

- Jangka Waktu Pinjaman: Meskipun kurang umum, angka 80 bisa juga berkaitan dengan jangka waktu pinjaman tertentu yang ditawarkan, misalnya dalam bulan. Namun, hal ini kurang mungkin mengingat jangka waktu pinjaman biasanya dibulatkan ke angka yang lebih umum seperti 12, 24, 36, atau 60 bulan.

Faktor-faktor yang Mempengaruhi Pinjaman BCA di Tahun 2025

Beberapa faktor eksternal dan internal dapat mempengaruhi produk dan kebijakan pinjaman BCA di tahun 2025. Memahami faktor-faktor ini penting untuk mendapatkan gambaran yang lebih komprehensif.

Bicara soal Pinjaman BCA 2025 80, memang menarik untuk dikaji berbagai pilihan pembiayaan. Sebagai perbandingan, Anda mungkin juga tertarik melihat penawaran Pinjaman BNI 2025 6 Bulan , yang menawarkan tenor lebih singkat. Perbedaan tenor ini bisa mempengaruhi besarnya angsuran dan total biaya yang harus dibayarkan. Kembali ke Pinjaman BCA 2025 80, penting untuk membandingkan berbagai opsi sebelum memutuskan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Kondisi Ekonomi Makro: Pertumbuhan ekonomi nasional, tingkat inflasi, dan suku bunga acuan Bank Indonesia akan sangat berpengaruh terhadap kebijakan penyaluran kredit BCA.

- Kebijakan Regulasi: Perubahan regulasi dari Otoritas Jasa Keuangan (OJK) terkait penyaluran kredit juga akan berdampak pada produk dan kebijakan pinjaman BCA.

- Kompetisi Industri: Persaingan dengan bank lain akan mendorong BCA untuk terus berinovasi dan menawarkan produk pinjaman yang kompetitif.

- Teknologi dan Digitalisasi: Peningkatan penggunaan teknologi digital akan mempengaruhi proses pengajuan dan penyaluran pinjaman BCA.

Interpretasi Angka “80” dalam Pinjaman BCA 2025

Angka “80” dalam konteks pinjaman BCA 2025 menimbulkan beberapa kemungkinan interpretasi. Angka ini tidak secara langsung dikaitkan dengan informasi resmi dari BCA, sehingga analisis berikut bersifat spekulatif dan bertujuan untuk memberikan gambaran berbagai kemungkinan. Penting untuk selalu merujuk pada informasi resmi dari BCA untuk detail terkini mengenai produk pinjaman mereka.

Berikut beberapa kemungkinan makna angka 80 dan analisisnya:

Kemungkinan Interpretasi Angka 80, Pinjaman BCA 2025 80

| Interpretasi | Pro | Kontra | Kemungkinan |

|---|---|---|---|

| Bunga 80% per tahun | Tidak ada keuntungan yang signifikan, bunga rendah jika tenor pendek | Sangat tinggi, menjadikan pinjaman sangat mahal dan sulit terjangkau. Risiko gagal bayar tinggi. | Rendah |

| Tenor Pinjaman 80 Bulan (sekitar 6 tahun 8 bulan) | Cicilan bulanan lebih rendah, memberikan fleksibilitas pembayaran. | Total bunga yang dibayarkan akan jauh lebih tinggi dibandingkan tenor yang lebih pendek. | Sedang |

| Jumlah Pinjaman Maksimal Rp 80 Juta | Jumlah pinjaman yang cukup besar untuk berbagai kebutuhan. | Mungkin terlalu kecil bagi beberapa kebutuhan yang lebih besar, seperti pembelian properti. | Sedang |

| Persyaratan Usia Minimal 80 Tahun | Tidak ada pro yang signifikan. | Tidak realistis, sangat tidak mungkin ada persyaratan usia seminim ini untuk pinjaman. | Sangat Rendah |

Contoh Skenario Pinjaman dengan Tenor 80 Bulan

Misalkan angka 80 mewakili tenor pinjaman dalam bulan. Seorang nasabah mengajukan pinjaman sebesar Rp 100 juta dengan suku bunga tetap 10% per tahun. Dengan tenor 80 bulan, cicilan bulanannya akan lebih rendah dibandingkan dengan tenor yang lebih pendek, misalnya 24 bulan. Namun, total bunga yang dibayarkan akan jauh lebih tinggi. Perhitungan cicilan bulanan dan total bunga yang dibayarkan dapat dihitung menggunakan kalkulator pinjaman online atau konsultasi langsung dengan pihak BCA.

Sebagai gambaran, meskipun cicilan bulanan lebih ringan, total biaya pinjaman akan lebih besar karena jangka waktu yang lebih panjang. Nasabah perlu mempertimbangkan kemampuan finansial jangka panjang sebelum memutuskan tenor pinjaman.

Jenis Pinjaman BCA yang Relevan: Pinjaman BCA 2025 80

Informasi “Pinjaman BCA 2025 80” kemungkinan merujuk pada produk pinjaman BCA yang ditawarkan hingga tahun 2025, dengan batas maksimal pinjaman hingga Rp 80 juta (atau angka serupa). Tentu saja, angka tersebut bersifat hipotetis dan perlu dikonfirmasi langsung ke BCA. Berikut beberapa jenis pinjaman BCA yang mungkin relevan dan sesuai dengan gambaran tersebut.

Perlu diingat bahwa suku bunga, persyaratan, dan limit pinjaman dapat berubah sewaktu-waktu sesuai kebijakan BCA. Informasi di bawah ini bersifat umum dan untuk tujuan ilustrasi saja. Selalu periksa informasi terbaru langsung dari sumber resmi BCA sebelum mengajukan pinjaman.

Pinjaman KTA BCA

Kredit Tanpa Agunan (KTA) BCA merupakan pinjaman tunai yang tidak memerlukan jaminan aset. Ini menjadi pilihan praktis bagi individu yang membutuhkan dana cepat tanpa harus menyediakan agunan. Proses pengajuannya relatif mudah dan cepat, tergantung persyaratan dan verifikasi data peminjam.

- Fitur Utama: Tanpa agunan, proses cepat, fleksibilitas dalam penggunaan dana.

- Contoh Kasus: Seorang karyawan membutuhkan dana untuk renovasi rumah dan memilih KTA BCA karena prosesnya yang cepat dan tidak perlu menyediakan jaminan properti.

Pinjaman Multiguna BCA

Pinjaman multiguna BCA menawarkan fleksibilitas dalam penggunaan dana pinjaman. Berbeda dengan KTA yang sepenuhnya tanpa agunan, pinjaman multiguna mungkin mensyaratkan beberapa bentuk jaminan atau persyaratan tertentu, tergantung pada besarnya pinjaman yang diajukan.

- Fitur Utama: Fleksibilitas penggunaan dana, tenor pinjaman beragam, mungkin memerlukan jaminan.

- Contoh Kasus: Seorang wirausahawan membutuhkan modal kerja untuk mengembangkan bisnisnya dan memilih pinjaman multiguna BCA karena dapat digunakan untuk berbagai keperluan operasional.

Pinjaman untuk Karyawan BCA

Beberapa perusahaan memiliki kerjasama khusus dengan BCA untuk menyediakan fasilitas pinjaman bagi karyawannya. Program ini mungkin menawarkan suku bunga yang lebih kompetitif atau persyaratan yang lebih mudah dipenuhi dibandingkan dengan produk pinjaman umum.

- Fitur Utama: Suku bunga kompetitif (mungkin), persyaratan lebih mudah (mungkin), khusus untuk karyawan perusahaan tertentu yang bekerjasama dengan BCA.

- Contoh Kasus: Seorang karyawan perusahaan X yang bermitra dengan BCA dapat mengajukan pinjaman karyawan dengan suku bunga yang lebih rendah dan proses yang lebih mudah.

Perbandingan Fitur Utama Ketiga Jenis Pinjaman

| Fitur | KTA BCA | Pinjaman Multiguna BCA | Pinjaman Karyawan BCA |

|---|---|---|---|

| Agunan | Tidak diperlukan | Mungkin diperlukan | Mungkin tidak diperlukan, tergantung kebijakan perusahaan |

| Proses Pengajuan | Relatif cepat | Relatif lebih lama | Bisa lebih cepat |

| Fleksibilitas Penggunaan Dana | Tinggi | Tinggi | Tergantung kebijakan perusahaan |

| Suku Bunga | Variabel | Variabel | Mungkin lebih rendah |

Syarat dan Ketentuan Pinjaman

Mengajukan pinjaman di BCA membutuhkan pemahaman yang baik mengenai syarat dan ketentuan yang berlaku. Prosesnya terbilang sederhana, namun tetap memerlukan persiapan dokumen yang lengkap dan akurat untuk mempercepat persetujuan. Berikut ini penjelasan detail mengenai persyaratan dan proses pengajuan pinjaman di BCA.

Persyaratan Umum Pinjaman BCA

Persyaratan pinjaman di BCA bervariasi tergantung jenis pinjaman yang diajukan, misalnya KTA, pinjaman untuk usaha mikro, kecil, dan menengah (UMKM), atau pinjaman properti. Namun, secara umum terdapat beberapa persyaratan yang umumnya diterapkan.

- Kewarganegaraan Indonesia

- Usia minimal 21 tahun atau sudah menikah

- Memiliki penghasilan tetap dan stabil

- Memiliki pekerjaan tetap atau usaha yang berjalan minimal 2 tahun (untuk jenis pinjaman tertentu)

- Memiliki rekening BCA (umumnya diperlukan)

- Tidak memiliki riwayat kredit macet di lembaga keuangan lainnya

Perlu diingat bahwa persyaratan di atas merupakan gambaran umum. Untuk informasi lebih detail dan persyaratan spesifik, sebaiknya Anda mengunjungi website resmi BCA atau menghubungi cabang BCA terdekat.

Proses Pengajuan Pinjaman BCA

Proses pengajuan pinjaman di BCA dapat dilakukan secara online maupun offline. Berikut langkah-langkah umum yang perlu diperhatikan:

Langkah 1: Siapkan dokumen persyaratan.

Langkah 2: Ajukan permohonan secara online melalui aplikasi BCA mobile atau website resmi BCA, atau secara offline di cabang BCA terdekat.

Langkah 3: Tunggu proses verifikasi data dan kelengkapan dokumen oleh pihak BCA.

Langkah 4: Setelah disetujui, dana pinjaman akan dicairkan ke rekening BCA Anda.

Proses verifikasi dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan dan jenis pinjaman yang diajukan.

Dokumen yang Diperlukan untuk Pengajuan Pinjaman

Dokumen yang dibutuhkan untuk mengajukan pinjaman BCA bergantung pada jenis pinjaman dan profil peminjam. Namun, beberapa dokumen umum yang sering diminta meliputi:

| Dokumen | Deskripsi |

|---|---|

| KTP | Kartu Tanda Penduduk yang masih berlaku, sebagai bukti identitas peminjam. |

| Kartu Keluarga | Sebagai bukti status keluarga dan tempat tinggal. |

| Slip Gaji/Surat Keterangan Penghasilan | Bukti penghasilan tetap dan stabil, menunjukkan besarnya pendapatan bulanan. Untuk wiraswasta, biasanya dibutuhkan laporan keuangan usaha. |

| NPWP | Nomor Pokok Wajib Pajak, sebagai bukti kepatuhan pajak. |

| Buku Tabungan/Rekening Bank | Menunjukkan riwayat transaksi keuangan dan saldo rekening. |

| Dokumen pendukung lainnya | Dokumen tambahan mungkin diperlukan, seperti sertifikat kepemilikan properti (untuk pinjaman properti), surat keterangan kerja, atau dokumen pendukung lainnya yang relevan dengan jenis pinjaman yang diajukan. |

Pastikan semua dokumen yang diajukan adalah asli dan dalam kondisi baik. Dokumen yang tidak lengkap atau tidak sesuai dapat menyebabkan proses pengajuan pinjaman tertunda atau ditolak.