Pinjaman BCA 80% Tahun 2025

Pinjaman BCA 2025 80 Persen – Memperoleh pinjaman hingga 80% dari nilai agunan di BCA pada tahun 2025 merupakan target yang menarik bagi banyak calon debitur. Namun, akses terhadap fasilitas pinjaman dengan persentase tinggi ini tergantung pada berbagai faktor, membuatnya menjadi peluang sekaligus tantangan. Artikel ini akan mengulas potensi dan hambatan dalam mengakses pinjaman BCA 80%, serta profil ideal nasabah yang berpeluang mendapatkannya.

Meskipun prospek mendapatkan pinjaman dengan rasio pembiayaan tinggi ini menjanjikan, nasabah perlu memahami bahwa persetujuan pinjaman bukan hanya bergantung pada jumlah yang diajukan, tetapi juga pada kemampuan mereka untuk memenuhi kewajiban pembayaran dan profil keuangan secara keseluruhan. Persaingan di pasar kredit juga akan mempengaruhi persyaratan dan suku bunga yang ditawarkan.

Profil Ideal Nasabah

Peluang mendapatkan pinjaman BCA 80% lebih besar bagi nasabah yang memenuhi kriteria tertentu. Kriteria ini dirancang untuk memastikan kemampuan debitur dalam melunasi pinjaman.

- Riwayat kredit yang baik dan konsisten, ditunjukkan dengan pembayaran cicilan tepat waktu selama beberapa tahun terakhir.

- Penghasilan tetap dan stabil, dengan bukti penghasilan yang memadai untuk menutupi cicilan pinjaman.

- Nilai agunan yang tinggi dan likuid, seperti properti yang memiliki nilai jual tinggi dan mudah dicairkan.

- Memiliki hubungan perbankan yang baik dengan BCA, ditunjukkan dengan aktivitas transaksi perbankan yang rutin dan positif.

- Umur yang produktif dan memiliki pekerjaan yang stabil, menunjukkan kapasitas untuk memenuhi kewajiban keuangan jangka panjang.

Faktor-Faktor yang Mempengaruhi Persetujuan Pinjaman

Beberapa faktor kunci secara signifikan mempengaruhi keputusan BCA dalam menyetujui pinjaman dengan persentase 80%. Memahami faktor-faktor ini akan membantu nasabah mempersiapkan diri dengan lebih baik.

- Nilai Agunan: Agunan yang diajukan harus memiliki nilai jual yang tinggi dan likuid, meminimalisir risiko kerugian bagi bank jika terjadi gagal bayar.

- Rasio Debt to Income (DTI): Rasio antara total kewajiban hutang dengan total pendapatan bulanan harus berada di bawah ambang batas yang ditetapkan BCA. Rasio DTI yang rendah menunjukkan kemampuan nasabah dalam mengelola keuangannya dengan baik.

- Skor Kredit: Skor kredit yang baik menunjukkan riwayat pembayaran yang konsisten dan bertanggung jawab. Skor kredit yang rendah akan mengurangi peluang persetujuan pinjaman.

- Kondisi Ekonomi Makro: Kondisi ekonomi makro, seperti suku bunga dan inflasi, juga dapat mempengaruhi kebijakan kredit BCA. Kondisi ekonomi yang tidak stabil dapat menyebabkan persyaratan pinjaman yang lebih ketat.

- Dokumen Pendukung: Kelengkapan dan keabsahan dokumen pendukung, seperti bukti penghasilan, kepemilikan agunan, dan identitas diri, sangat penting dalam proses persetujuan pinjaman.

Potensi dan Tantangan

Mendapatkan pinjaman 80% menawarkan potensi besar, seperti mendapatkan dana yang cukup untuk kebutuhan mendesak atau investasi, namun juga menghadirkan tantangan. Tantangan utama adalah memenuhi persyaratan yang ketat dan mengelola kewajiban pembayaran sehingga tidak menimbulkan risiko gagal bayar.

Membahas soal Pinjaman BCA 2025 80 persen, tentu kita perlu mempertimbangkan berbagai opsi pendanaan. Sebagai perbandingan, Anda mungkin tertarik melihat penawaran dari bank lain, misalnya informasi mengenai Pinjaman BNI 25 Juta 2025 yang bisa menjadi alternatif. Dengan membandingkan beberapa pilihan, seperti produk pinjaman BNI ini dengan skema Pinjaman BCA 2025 80 persen, Anda dapat memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Perencanaan matang sangat penting sebelum memutuskan untuk mengambil pinjaman, baik dari BCA maupun bank lainnya.

Sebagai contoh, seorang pengusaha yang membutuhkan modal kerja untuk mengembangkan bisnisnya mungkin akan terbantu dengan pinjaman 80%, namun ia juga harus mampu memproyeksikan arus kas yang cukup untuk melunasi pinjaman tersebut. Kegagalan dalam memprediksi arus kas dapat mengakibatkan kesulitan dalam pembayaran cicilan dan berdampak negatif pada skor kredit di masa depan.

Syarat dan Ketentuan Pinjaman

Mengajukan pinjaman, khususnya pinjaman dengan persentase tinggi seperti 80%, membutuhkan pemahaman yang jelas tentang syarat dan ketentuan yang berlaku. Informasi ini akan membantu Anda mempersiapkan diri sebelum mengajukan pinjaman BCA tahun 2025 dan memastikan proses berjalan lancar.

Persyaratan Umum Pinjaman BCA 80%

Syarat dan ketentuan pinjaman BCA 80% di tahun 2025 mungkin bervariasi tergantung jenis pinjaman yang dipilih. Secara umum, persyaratan meliputi kepemilikan rekening BCA aktif, riwayat keuangan yang baik (dibuktikan dengan slip gaji atau laporan keuangan bisnis), dan usia minimal peminjam. BCA biasanya akan melakukan penilaian kelayakan kredit untuk memastikan kemampuan Anda dalam membayar cicilan.

Dokumen yang Diperlukan

Dokumen yang dibutuhkan untuk mengajukan pinjaman umumnya meliputi:

- KTP dan Kartu Keluarga

- Slip Gaji/Laporan Keuangan (tergantung jenis pinjaman)

- Bukti kepemilikan aset (jika diperlukan sebagai jaminan)

- Surat Keterangan Kerja/Usaha

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BCA

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BCA umumnya terdiri dari beberapa tahap:

- Konsultasi dan pengumpulan informasi: Hubungi cabang BCA terdekat atau akses layanan digital BCA untuk mendapatkan informasi lebih lanjut mengenai jenis pinjaman yang sesuai dan persyaratannya.

- Persiapan dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang telah diinformasikan.

- Pengajuan aplikasi: Ajukan aplikasi pinjaman secara online melalui aplikasi BCA mobile atau secara langsung di cabang BCA.

- Verifikasi dan penilaian kredit: Pihak BCA akan memverifikasi dokumen dan melakukan penilaian kredit untuk menentukan kelayakan pinjaman.

- Pencairan dana: Setelah disetujui, dana pinjaman akan dicairkan ke rekening BCA Anda.

Perbandingan Jenis Pinjaman BCA 80%

Berikut tabel perbandingan (contoh ilustrasi, data aktual dapat berbeda dan perlu konfirmasi langsung ke BCA):

| Jenis Pinjaman | Persyaratan | Suku Bunga (%) | Masa Tenor (Bulan) |

|---|---|---|---|

| Kredit Multiguna | Slip gaji, rekening BCA aktif, agunan (mungkin diperlukan) | Variabel, tergantung profil kredit | 12-60 |

| Kredit Pemilikan Rumah (KPR) | Bukti kepemilikan properti, slip gaji, rekening BCA aktif | Variabel, tergantung profil kredit dan nilai properti | 60-360 |

| Kredit Kendaraan Bermotor (KKB) | Bukti kepemilikan kendaraan, slip gaji, rekening BCA aktif | Variabel, tergantung profil kredit dan jenis kendaraan | 12-60 |

Hal Penting Sebelum Mengajukan Pinjaman

Beberapa poin penting yang perlu diperhatikan sebelum mengajukan pinjaman:

- Pahami dengan baik suku bunga dan biaya administrasi yang dikenakan.

- Hitung kemampuan Anda dalam membayar cicilan setiap bulan agar tidak terbebani.

- Bandingkan berbagai penawaran pinjaman dari berbagai lembaga keuangan untuk mendapatkan yang terbaik.

- Baca dan pahami seluruh syarat dan ketentuan pinjaman sebelum menandatangani perjanjian.

Prosedur Pengajuan Pinjaman

Mengajukan pinjaman BCA, khususnya dengan persentase pembiayaan hingga 80%, membutuhkan pemahaman yang baik akan prosedur yang berlaku. Berikut panduan langkah demi langkah untuk membantu Anda dalam proses pengajuan pinjaman di tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung dengan pihak BCA untuk informasi terkini dan detail yang akurat.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman BCA umumnya terdiri dari beberapa tahap penting. Ketepatan dan kelengkapan dokumen sangat krusial untuk mempercepat proses persetujuan.

-

Kumpulkan Dokumen yang Diperlukan: Siapkan dokumen seperti KTP, Kartu Keluarga, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya sesuai persyaratan yang ditetapkan BCA. Persiapkan dokumen tersebut dengan rapi dan pastikan semua informasi terbaca dengan jelas.

-

Isi Formulir Aplikasi Pinjaman: Lengkapi formulir aplikasi pinjaman secara lengkap dan akurat. Perhatikan setiap detail yang diminta, termasuk informasi pribadi, keuangan, dan tujuan pinjaman. Pastikan tidak ada informasi yang salah atau tidak lengkap.

-

Ajukan Permohonan Pinjaman: Setelah melengkapi formulir dan mengumpulkan dokumen, ajukan permohonan pinjaman melalui kanal yang telah ditentukan BCA, baik secara online maupun langsung ke cabang.

-

Proses Verifikasi Data dan Dokumen: Pihak BCA akan melakukan verifikasi terhadap data dan dokumen yang Anda ajukan. Proses ini bertujuan untuk memastikan keabsahan informasi dan kemampuan Anda dalam melunasi pinjaman.

-

Penilaian dan Persetujuan Pinjaman: Setelah verifikasi selesai, pihak BCA akan melakukan penilaian terhadap kelayakan kredit Anda. Proses ini membutuhkan waktu tertentu tergantung kompleksitas pengajuan.

-

Pencairan Pinjaman: Jika permohonan Anda disetujui, dana pinjaman akan dicairkan sesuai dengan kesepakatan yang telah ditetapkan.

Pengisian Formulir Aplikasi

Ketepatan pengisian formulir aplikasi sangat penting. Pastikan Anda mengisi semua kolom dengan informasi yang benar dan akurat. Jika ada kolom yang tidak dipahami, jangan ragu untuk menghubungi pihak BCA untuk mendapatkan klarifikasi.

Proses Verifikasi Data dan Dokumen

Proses verifikasi data dan dokumen meliputi pengecekan identitas, penghasilan, dan riwayat kredit Anda. Pihak BCA mungkin akan menghubungi referensi yang Anda berikan untuk memvalidasi informasi yang Anda berikan. Kerjasama yang baik dengan petugas verifikasi akan mempercepat proses ini.

Waktu yang Dibutuhkan untuk Persetujuan Pinjaman

Waktu yang dibutuhkan untuk proses persetujuan pinjaman bervariasi, tergantung pada kompleksitas pengajuan dan kelengkapan dokumen. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Komunikasi yang baik dengan pihak BCA akan memberikan informasi terkini mengenai progres pengajuan Anda.

Bicara soal Pinjaman BCA 2025 80 persen, informasi detailnya memang perlu ditelusuri lebih lanjut. Namun, untuk gambaran umum mengenai program pinjaman BCA, Anda bisa melihat siaran langsungnya di televisi. Coba cek informasi terkini di Pinjaman BCA 2025 Hari Ini Live Indosiar untuk mendapatkan update terbaru. Kembali ke pembahasan Pinjaman BCA 2025 80 persen, persyaratan dan ketentuannya tentu akan dijelaskan secara rinci di sana, sehingga Anda bisa mempersiapkan diri dengan matang sebelum mengajukan pinjaman.

Alur Pengajuan Pinjaman (Infografis Sederhana)

Bayangkan sebuah infografis dengan bentuk flowchart. Mulai dari tahap pengumpulan dokumen, kemudian pengisian formulir, pengajuan permohonan, verifikasi data, penilaian kredit, persetujuan pinjaman, dan akhirnya pencairan dana. Setiap tahap dihubungkan dengan panah yang menunjukkan alur proses. Warna yang digunakan konsisten dan menarik, serta disertai ikon yang relevan untuk setiap tahapan.

Bicara soal Pinjaman BCA 2025 80 Persen, memang menarik untuk dikaji lebih dalam. Namun, perlu juga mempertimbangkan alternatif lain seperti produk pinjaman dari bank lain. Sebagai contoh, Anda bisa mengeksplorasi Pinjaman BNI 2025 800 yang mungkin menawarkan skema berbeda. Dengan membandingkan beberapa pilihan, Anda bisa menemukan solusi pendanaan yang paling sesuai dengan kebutuhan dan profil keuangan untuk rencana Pinjaman BCA 2025 80 Persen Anda.

Suku Bunga dan Biaya Tambahan

Memilih pinjaman membutuhkan pemahaman yang cermat tentang suku bunga dan biaya tambahan. Artikel ini akan memberikan gambaran umum mengenai struktur suku bunga dan biaya-biaya yang mungkin dikenakan untuk pinjaman BCA 80% di tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan suku bunga serta biaya dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BCA.

Struktur Suku Bunga Pinjaman BCA 80% Tahun 2025

Suku bunga pinjaman BCA 80% pada tahun 2025 diperkirakan akan kompetitif, mengikuti tren pasar dan kebijakan Bank Indonesia. Besaran suku bunga akan dipengaruhi oleh beberapa faktor, termasuk profil kredit peminjam, jenis agunan yang digunakan, dan tenor pinjaman. Secara umum, suku bunga cenderung lebih rendah untuk pinjaman dengan tenor yang lebih pendek dan agunan yang lebih kuat. BCA biasanya menawarkan berbagai pilihan suku bunga tetap dan suku bunga floating, yang mana suku bunga floating akan berfluktuasi sesuai dengan kondisi ekonomi makro.

Rincian Biaya Tambahan

Selain suku bunga, beberapa biaya tambahan mungkin dikenakan. Berikut beberapa contohnya:

- Biaya administrasi: Biaya ini dikenakan untuk memproses pengajuan pinjaman. Besarannya bervariasi tergantung pada jenis pinjaman dan jumlah pinjaman.

- Biaya appraisal (penilaian jaminan): Jika pinjaman menggunakan agunan properti, biaya appraisal untuk menilai nilai properti akan ditambahkan.

- Asuransi: BCA mungkin mewajibkan asuransi untuk melindungi pinjaman, baik asuransi jiwa maupun asuransi properti (jika ada agunan).

- Biaya provisi: Biaya ini merupakan persentase tertentu dari jumlah pinjaman yang diberikan di awal masa pinjaman.

Perbandingan Suku Bunga dengan Bank Lain

Untuk membandingkan suku bunga pinjaman BCA dengan bank lain, perlu dilakukan riset langsung ke beberapa bank yang menawarkan produk serupa. Setiap bank memiliki kebijakan dan penawaran yang berbeda-beda. Perbandingan ini perlu mempertimbangkan faktor-faktor lain selain suku bunga, seperti persyaratan pengajuan, proses persetujuan, dan reputasi bank.

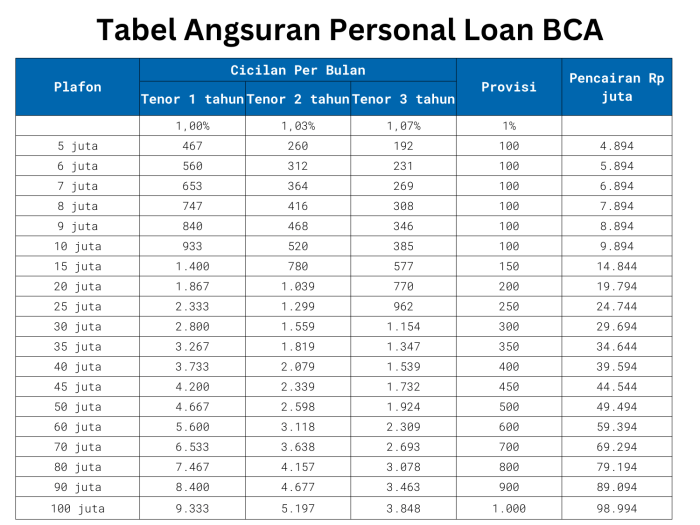

Simulasi Cicilan Pinjaman

Berikut simulasi cicilan pinjaman dengan asumsi suku bunga tetap 10% per tahun. Angka ini hanya contoh dan bukan angka pasti. Suku bunga sebenarnya akan bervariasi tergantung pada faktor-faktor yang telah disebutkan sebelumnya.

| Jumlah Pinjaman | Tenor (Bulan) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| Rp 500.000.000 | 60 | Rp 10.746.000 |

| Rp 500.000.000 | 120 | Rp 6.472.000 |

| Rp 1.000.000.000 | 60 | Rp 21.492.000 |

Catatan: Simulasi ini hanya untuk ilustrasi dan tidak mengikat. Besaran cicilan sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BCA.

Perhitungan Total Biaya Pinjaman

Total biaya pinjaman dapat dihitung dengan menjumlahkan total cicilan selama masa pinjaman dan semua biaya tambahan yang dikenakan. Rumus umum perhitungannya adalah:

Total Biaya = (Cicilan Per Bulan x Jumlah Bulan) + Biaya Administrasi + Biaya Appraisal + Premi Asuransi + Biaya Provisi

Contoh: Jika total cicilan adalah Rp 644.560.000, biaya administrasi Rp 500.000, biaya appraisal Rp 1.000.000, premi asuransi Rp 2.000.000, dan biaya provisi Rp 5.000.000, maka total biaya pinjaman adalah Rp 652.560.000.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan persetujuan pinjaman, khususnya pinjaman dengan persentase tinggi seperti pinjaman BCA 80%, membutuhkan perencanaan dan persiapan yang matang. Keberhasilan pengajuan sangat bergantung pada beberapa faktor kunci, termasuk riwayat kredit, kelengkapan dokumen, dan kekuatan proposal pinjaman Anda. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang keberhasilan.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor penentu utama dalam persetujuan pinjaman. Bank akan menilai kemampuan Anda dalam mengelola keuangan berdasarkan riwayat pembayaran pinjaman sebelumnya. Riwayat kredit yang bersih, tanpa tunggakan atau keterlambatan pembayaran, akan menunjukkan kredibilitas Anda sebagai peminjam yang bertanggung jawab. Memiliki skor kredit yang tinggi secara signifikan meningkatkan peluang persetujuan pinjaman dengan persyaratan yang lebih menguntungkan.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dokumen merupakan hal krusial. Pastikan semua dokumen yang dibutuhkan oleh BCA telah disiapkan dengan lengkap dan akurat. Ketidaklengkapan atau kesalahan dalam dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan pinjaman. Periksa kembali setiap dokumen sebelum diajukan untuk memastikan keaslian dan keakuratannya. Dokumen yang dibutuhkan biasanya meliputi identitas diri, bukti penghasilan, dan dokumen pendukung lainnya sesuai dengan jenis pinjaman yang diajukan.

Penyusunan Proposal Pinjaman yang Kuat

Proposal pinjaman yang kuat dan terstruktur dengan baik akan memperkuat peluang persetujuan. Proposal harus menjelaskan secara rinci tujuan pinjaman, rencana penggunaan dana, dan kemampuan Anda untuk melunasi pinjaman tersebut. Sertakan proyeksi keuangan yang realistis dan menunjukkan kemampuan Anda dalam menghasilkan pendapatan yang cukup untuk menutupi cicilan pinjaman. Sebuah proposal yang baik menunjukkan keseriusan dan perencanaan yang matang.

Pertanyaan yang Sering Diajukan Calon Peminjam dan Jawabannya

Persyaratan Pinjaman BCA 80%?

Persyaratan pinjaman BCA 80% bervariasi tergantung jenis pinjaman dan profil peminjam. Secara umum, persyaratan meliputi usia minimal, penghasilan minimum, dan riwayat kredit yang baik. Lebih detailnya, Anda dapat mengunjungi kantor cabang BCA terdekat atau situs web resmi BCA untuk informasi terbaru dan paling akurat.

Informasi mengenai Pinjaman BCA 2025 80 persen memang menarik perhatian, mengingat besarnya persentase yang ditawarkan. Namun, penting untuk selalu mengecek suku bunga dan persyaratan terkini. Untuk informasi lebih detail mengenai penawaran pinjaman BCA hari ini, Anda bisa mengunjungi situs Pinjaman BCA 2025 Hari Ini untuk perbandingan. Dengan demikian, Anda dapat membandingkan informasi tersebut dengan detail Pinjaman BCA 2025 80 persen yang Anda miliki, sebelum mengambil keputusan.

Semoga informasi ini membantu dalam perencanaan keuangan Anda.

Bagaimana Cara Meningkatkan Peluang Persetujuan?

Meningkatkan peluang persetujuan dapat dilakukan dengan memiliki riwayat kredit yang baik, menyiapkan dokumen yang lengkap dan akurat, dan menyusun proposal pinjaman yang kuat dan meyakinkan. Memiliki agunan juga dapat meningkatkan peluang persetujuan, terutama untuk pinjaman dengan jumlah yang besar.

Apa yang Terjadi Jika Pengajuan Ditolak?

Jika pengajuan ditolak, Anda dapat meminta penjelasan dari pihak BCA mengenai alasan penolakan. Setelah itu, Anda dapat memperbaiki kekurangan yang ada dan mencoba mengajukan pinjaman kembali setelah memenuhi persyaratan yang dibutuhkan. Perbaiki riwayat kredit dan pastikan semua dokumen lengkap dan akurat sebelum mengajukan kembali.

Berapa Lama Proses Persetujuan Pinjaman?

Lama proses persetujuan pinjaman bervariasi tergantung pada kelengkapan dokumen dan kompleksitas pengajuan. Secara umum, proses persetujuan dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga bergantung pada jenis pinjaman yang diajukan dan kebijakan internal BCA.

Bagaimana Cara Meminimalisir Risiko Penolakan?

Meminimalisir risiko penolakan dapat dilakukan dengan memahami persyaratan pinjaman dengan baik, mempersiapkan dokumen yang lengkap dan akurat, dan menyusun proposal pinjaman yang meyakinkan. Konsultasikan dengan petugas bank untuk memastikan semua persyaratan terpenuhi sebelum mengajukan pinjaman.

Perbandingan dengan Produk Pinjaman Lain

Memilih pinjaman yang tepat memerlukan perbandingan menyeluruh. Pinjaman BCA dengan persentase hingga 80% dari nilai jaminan, menarik, namun perlu dikaji dengan produk serupa dari bank lain. Perbandingan ini akan membantu Anda membuat keputusan finansial yang bijak.

Berikut ini analisis perbandingan yang mempertimbangkan suku bunga, persyaratan, dan kelebihan-kekurangan masing-masing produk. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke masing-masing bank untuk detail terkini.

Tabel Perbandingan Produk Pinjaman

Tabel berikut memberikan gambaran umum perbandingan. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda tergantung kebijakan bank dan profil peminjam. Suku bunga dapat berubah sewaktu-waktu.

| Bank | Jenis Pinjaman | Suku Bunga (per tahun, ilustrasi) | Syarat |

|---|---|---|---|

| BCA | Kredit Multiguna/Kredit Tanpa Agunan (KTA) | 9% – 15% | Slip gaji, NPWP, KTP, dan dokumen pendukung lainnya. Persyaratan dapat bervariasi tergantung plafon pinjaman. |

| Bank Mandiri | Kredit Multiguna | 10% – 16% | Slip gaji, NPWP, KTP, dan dokumen pendukung lainnya. Persyaratan serupa dengan BCA, namun mungkin terdapat perbedaan dalam dokumen yang dibutuhkan. |

| Bank BRI | Kredit Tanpa Agunan (KTA) | 11% – 17% | Slip gaji, NPWP, KTP, dan dokumen pendukung lainnya. Persyaratan dan proses pengajuan mungkin sedikit berbeda. |

| Bank BNI | Kredit Multiguna | 9.5% – 15.5% | Slip gaji, NPWP, KTP, dan dokumen pendukung lainnya. Terdapat kemungkinan persyaratan tambahan tergantung pada profil peminjam. |

Faktor-faktor yang Perlu Dipertimbangkan

Memilih produk pinjaman yang tepat membutuhkan pertimbangan matang. Beberapa faktor kunci meliputi:

- Suku Bunga: Pilih suku bunga terendah yang memungkinkan, karena ini akan mempengaruhi total biaya pinjaman.

- Tenor Pinjaman: Pilih tenor yang sesuai dengan kemampuan pembayaran Anda. Tenor yang lebih panjang berarti cicilan lebih rendah, tetapi total bunga yang dibayarkan lebih tinggi.

- Biaya Administrasi dan Asuransi: Perhatikan biaya-biaya tambahan selain suku bunga, seperti biaya administrasi dan asuransi.

- Persyaratan: Pastikan Anda memenuhi semua persyaratan yang ditetapkan oleh bank.

- Reputasi Bank: Pilih bank yang terpercaya dan memiliki reputasi baik.

- Kemudahan Akses dan Proses Pengajuan: Pertimbangkan kemudahan dalam mengakses informasi dan proses pengajuan pinjaman.

Rekomendasi Produk Pinjaman Berdasarkan Kebutuhan

Rekomendasi produk pinjaman sangat bergantung pada kebutuhan dan profil keuangan masing-masing individu. Misalnya, individu dengan pendapatan stabil dan riwayat kredit baik mungkin lebih cocok untuk pinjaman dengan suku bunga rendah dan tenor panjang. Sebaliknya, individu dengan pendapatan tidak tetap mungkin perlu mempertimbangkan pinjaman dengan tenor lebih pendek meskipun suku bunganya lebih tinggi.

Konsultasi dengan petugas bank akan membantu Anda menentukan produk pinjaman yang paling sesuai dengan situasi keuangan Anda.

Risiko dan Pertimbangan Pinjaman BCA: Pinjaman BCA 2025 80 Persen

Sebelum memutuskan untuk mengajukan pinjaman BCA, penting untuk memahami risiko dan pertimbangan yang terkait. Kegagalan dalam memenuhi kewajiban pembayaran dapat berdampak signifikan pada keuangan pribadi dan rekam jejak kredit Anda. Oleh karena itu, perencanaan keuangan yang matang dan pemahaman yang menyeluruh tentang konsekuensi pinjaman sangatlah krusial.

Risiko Gagal Bayar Cicilan

Gagal membayar cicilan pinjaman BCA dapat mengakibatkan berbagai konsekuensi negatif. Bank berhak mengenakan denda keterlambatan yang dapat menambah beban keuangan Anda. Selain itu, pihak bank dapat mengambil tindakan hukum seperti penagihan melalui jalur hukum dan bahkan penyitaan aset jaminan (jika ada). Kondisi ini tentu akan sangat merugikan dan mengganggu stabilitas keuangan Anda.

Dampak Buruk Riwayat Kredit yang Tercoreng, Pinjaman BCA 2025 80 Persen

Catatan kredit yang buruk akibat gagal bayar akan berdampak jangka panjang. Informasi mengenai riwayat kredit Anda akan tercatat di Sistem Informasi Debitur (SID) dan akan berpengaruh pada pengajuan pinjaman di masa mendatang, baik di BCA maupun di lembaga keuangan lainnya. Kesulitan mendapatkan pinjaman baru, suku bunga yang lebih tinggi, dan bahkan penolakan pengajuan pinjaman adalah beberapa konsekuensi yang mungkin terjadi.

Saran Pengelolaan Keuangan untuk Pembayaran Tepat Waktu

Agar mampu membayar cicilan pinjaman tepat waktu, perencanaan keuangan yang baik sangat penting. Buatlah anggaran bulanan yang detail, pisahkan pos pengeluaran untuk cicilan pinjaman, dan prioritaskan pembayarannya. Carilah sumber pendapatan tambahan jika diperlukan, dan jangan ragu untuk berkonsultasi dengan perencana keuangan profesional jika Anda merasa kesulitan mengelola keuangan.

Pertanyaan Umum Nasabah Terkait Risiko Pinjaman

- Apa yang terjadi jika saya terlambat membayar cicilan? Keterlambatan pembayaran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BCA. Jumlah denda dan tindakan selanjutnya akan diinformasikan oleh pihak bank.

- Bagaimana jika saya mengalami kesulitan keuangan dan tidak mampu membayar cicilan? Segera hubungi pihak BCA untuk mendiskusikan solusi yang mungkin, seperti restrukturisasi pinjaman. Jangan menunda komunikasi karena hal ini dapat memperburuk situasi.

- Apakah gagal bayar akan mempengaruhi riwayat kredit saya? Ya, gagal bayar akan tercatat dalam Sistem Informasi Debitur (SID) dan dapat berdampak negatif pada pengajuan kredit di masa mendatang.

- Bagaimana cara saya menjaga agar riwayat kredit saya tetap baik? Bayarlah cicilan tepat waktu dan pantau secara rutin laporan keuangan Anda. Hindari mengambil pinjaman melebihi kemampuan finansial Anda.

Peringatan Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memahami sepenuhnya syarat dan ketentuan yang berlaku, termasuk besaran bunga, biaya administrasi, dan konsekuensi gagal bayar. Hitunglah kemampuan finansial Anda secara realistis dan pastikan Anda mampu membayar cicilan tepat waktu. Jangan tergoda oleh penawaran pinjaman yang terlalu mudah tanpa mempertimbangkan risiko yang mungkin terjadi. Jika ragu, konsultasikan dengan pihak bank atau perencana keuangan sebelum membuat keputusan.