Persyaratan dan Prosedur Pengajuan Pinjaman

Pinjaman BCA 2025 Hut – Mengajukan pinjaman di BCA, baik untuk keperluan konsumtif maupun produktif, memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Meskipun detail persyaratan dan prosedur dapat berubah seiring waktu, informasi berikut memberikan gambaran umum yang dapat Anda jadikan acuan. Ingatlah untuk selalu mengecek informasi terbaru di situs resmi BCA atau menghubungi cabang terdekat untuk informasi paling up-to-date.

Membahas Pinjaman BCA 2025 Hut, tentu kita perlu mempertimbangkan berbagai pilihan pendanaan. Sebagai perbandingan, Anda mungkin tertarik melihat penawaran dari bank lain, misalnya Pinjaman BNI 2025 Xl , yang mungkin memiliki skema bunga atau tenor yang berbeda. Setelah membandingkan beberapa opsi, termasuk BNI, Anda dapat membuat keputusan yang lebih tepat mengenai mana yang paling sesuai dengan kebutuhan finansial Anda terkait Pinjaman BCA 2025 Hut.

Perencanaan yang matang sangat penting sebelum memutuskan untuk mengajukan pinjaman.

Langkah-langkah Pengajuan Pinjaman di BCA

Proses pengajuan pinjaman di BCA umumnya melibatkan beberapa langkah utama. Meskipun detailnya mungkin sedikit berbeda untuk setiap jenis pinjaman, alur umumnya terdiri dari tahap persiapan dokumen, pengajuan aplikasi, verifikasi data, dan pencairan dana. Berikut skenario umum langkah-langkahnya:

- Persiapan Dokumen: Kumpulkan seluruh dokumen persyaratan yang dibutuhkan sesuai jenis pinjaman yang diajukan.

- Pengajuan Aplikasi: Ajukan aplikasi pinjaman melalui kanal yang tersedia, baik secara online melalui aplikasi BCA mobile atau secara langsung di kantor cabang BCA.

- Verifikasi Data: Pihak BCA akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

- Pencairan Dana: Setelah verifikasi selesai dan aplikasi disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen yang Diperlukan

Dokumen yang dibutuhkan untuk mengajukan pinjaman di BCA bervariasi tergantung jenis pinjaman. Namun, secara umum, beberapa dokumen yang sering diminta meliputi:

- KTP dan Kartu Keluarga

- Slip Gaji/Surat Keterangan Penghasilan

- NPWP

- Buku Tabungan/Rekening Bank

- Dokumen pendukung lainnya (misalnya, sertifikat kepemilikan aset untuk pinjaman properti)

Persyaratan Umum dan Khusus Pinjaman BCA

Persyaratan pengajuan pinjaman di BCA terbagi menjadi persyaratan umum dan persyaratan khusus yang bergantung pada jenis pinjaman yang dipilih. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu.

Membahas Pinjaman BCA 2025 Hut, kita perlu mempertimbangkan berbagai opsi pembiayaan. Sebagai perbandingan, Anda mungkin tertarik melihat Daftar Pinjaman BNI 2025 Tni Polri , yang menawarkan skema khusus bagi anggota TNI dan Polri. Informasi ini dapat membantu Anda dalam menganalisis pilihan terbaik sesuai kebutuhan, sebelum kembali fokus pada detail dan persyaratan Pinjaman BCA 2025 Hut yang paling sesuai dengan profil keuangan Anda.

| Jenis Pinjaman | Persyaratan Umum | Persyaratan Khusus |

|---|---|---|

| Kredit Tanpa Agunan (KTA) | Usia minimal 21 tahun, penghasilan tetap | Minimal masa kerja, skor kredit yang baik |

| Kredit Pemilikan Rumah (KPR) | Usia minimal 21 tahun, penghasilan tetap | Bukti kepemilikan tanah/rumah, appraisal properti |

| Kredit Kendaraan Bermotor (KKB) | Usia minimal 21 tahun, penghasilan tetap | Bukti kepemilikan kendaraan, asuransi kendaraan |

Proses Verifikasi dan Persetujuan Pinjaman

Setelah mengajukan aplikasi, pihak BCA akan melakukan proses verifikasi terhadap data dan dokumen yang Anda berikan. Proses ini meliputi pengecekan identitas, penghasilan, dan riwayat kredit Anda. Lama waktu verifikasi bervariasi tergantung kompleksitas pengajuan dan jenis pinjaman. Setelah verifikasi selesai, pihak BCA akan memberitahukan keputusan persetujuan atau penolakan aplikasi pinjaman Anda.

Suku Bunga dan Biaya-biaya Pinjaman

Memilih pinjaman, khususnya dari bank sebesar BCA, membutuhkan pemahaman yang baik tentang suku bunga dan biaya-biaya yang terkait. Informasi ini krusial untuk perencanaan keuangan yang efektif dan menghindari jebakan finansial. Berikut penjelasan detail mengenai suku bunga dan biaya pinjaman BCA.

Faktor-faktor yang Memengaruhi Suku Bunga Pinjaman BCA

Suku bunga pinjaman di BCA, seperti bank lain, dipengaruhi oleh beberapa faktor. Faktor-faktor makro ekonomi seperti suku bunga acuan Bank Indonesia (BI Rate) memiliki pengaruh signifikan. Semakin tinggi BI Rate, cenderung suku bunga pinjaman juga akan meningkat. Selain itu, profil kredit debitur juga berperan penting. Riwayat kredit, penghasilan, dan aset yang dimiliki akan menentukan tingkat risiko yang ditanggung bank. Semakin rendah risiko yang dinilai, semakin rendah pula suku bunga yang ditawarkan. Faktor lainnya termasuk jenis pinjaman, jangka waktu pinjaman, dan kondisi pasar keuangan secara umum.

Biaya-biaya Administrasi dan Lain-lain yang Terkait dengan Pinjaman

Selain suku bunga, terdapat biaya-biaya lain yang perlu dipertimbangkan. Biaya administrasi pinjaman biasanya dibebankan di awal proses pengajuan. Biaya ini mencakup biaya proses verifikasi dokumen dan administrasi lainnya. Potensi biaya lain yang mungkin muncul meliputi biaya provisi (biaya pengelolaan pinjaman), biaya asuransi (jika diperlukan), dan denda keterlambatan pembayaran. Rincian biaya ini sebaiknya dikonfirmasi langsung kepada pihak BCA sebelum menandatangani perjanjian pinjaman.

Perbandingan Suku Bunga Pinjaman BCA dengan Bank Lain

Perbandingan suku bunga antar bank perlu dilakukan sebelum memutuskan untuk meminjam. Sayangnya, informasi suku bunga pinjaman secara real-time dan komprehensif dari berbagai bank sulit didapatkan secara publik dan konsisten. Suku bunga yang ditawarkan setiap bank bisa sangat bervariasi tergantung jenis pinjaman, jangka waktu, dan profil debitur. Untuk mendapatkan perbandingan yang akurat, disarankan untuk menghubungi langsung beberapa bank dan meminta penawaran suku bunga terbaru.

Perhitungan Bunga Pinjaman

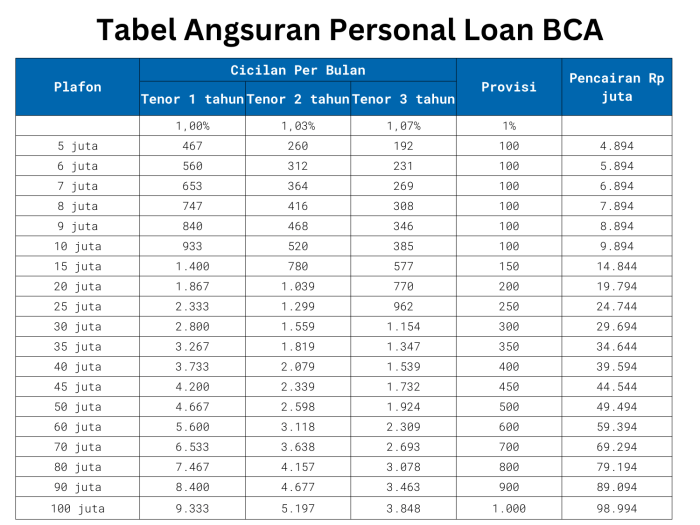

Perhitungan bunga pinjaman umumnya menggunakan metode bunga majemuk atau flat. Metode bunga majemuk menghitung bunga berdasarkan saldo pinjaman yang tersisa setiap periode, sementara metode flat menghitung bunga berdasarkan jumlah pinjaman awal. Metode yang digunakan akan memengaruhi total biaya yang harus dibayarkan. Rumus perhitungan bunga majemuk yang umum digunakan adalah: Bunga = Saldo Pinjaman x Suku Bunga x Jangka Waktu. Namun, rumus pasti dan detail perhitungan akan bervariasi tergantung kebijakan masing-masing bank dan jenis pinjaman.

Perkiraan Biaya Total untuk Beberapa Skenario Pinjaman

Untuk memberikan gambaran, mari kita asumsikan skenario pinjaman KPR dengan nilai pinjaman Rp 500.000.000, suku bunga 10% per tahun, dan jangka waktu 15 tahun. Dengan asumsi bunga majemuk, perkiraan total biaya yang harus dibayarkan akan jauh lebih tinggi daripada hanya bunga 10% dari total pinjaman. Perhitungan yang tepat memerlukan kalkulator pinjaman online atau konsultasi langsung dengan pihak bank. Skenario lain dengan nilai pinjaman, suku bunga, dan jangka waktu yang berbeda akan menghasilkan total biaya yang berbeda pula. Semakin tinggi nilai pinjaman, suku bunga, dan jangka waktu, semakin tinggi pula total biaya yang harus dibayarkan.

Tips Memilih Pinjaman yang Tepat: Pinjaman BCA 2025 Hut

Memilih pinjaman yang tepat merupakan langkah krusial dalam mengelola keuangan. Keputusan yang cermat akan memastikan Anda mendapatkan solusi finansial yang sesuai kebutuhan dan kemampuan, mencegah beban finansial yang berlebihan di masa mendatang. Berikut beberapa tips yang dapat membantu Anda dalam proses pemilihan pinjaman.

Menyesuaikan Jenis Pinjaman dengan Kebutuhan, Pinjaman BCA 2025 Hut

Sebelum mengajukan pinjaman, tentukan terlebih dahulu tujuan penggunaan dana. Apakah untuk keperluan konsumtif, investasi properti, modal usaha, atau keperluan lainnya? Setiap jenis pinjaman memiliki karakteristik dan persyaratan yang berbeda. Pinjaman KPR misalnya, dirancang khusus untuk pembelian properti, sementara pinjaman modal usaha ditujukan untuk pengembangan bisnis. Kecocokan antara tujuan penggunaan dana dan jenis pinjaman akan memaksimalkan manfaat dan meminimalisir risiko.

Pentingnya Membandingkan Penawaran dari Berbagai Bank

Jangan terpaku pada satu penawaran saja. Bandingkan suku bunga, jangka waktu pinjaman, biaya administrasi, dan persyaratan lainnya dari beberapa bank atau lembaga keuangan. Perbedaan suku bunga, meskipun terlihat kecil, dapat berdampak signifikan pada total biaya pinjaman dalam jangka panjang. Lakukan riset dan perbandingan yang menyeluruh sebelum membuat keputusan.

Mengelola Keuangan dengan Bijak Setelah Mendapatkan Pinjaman

Mendapatkan pinjaman bukanlah akhir dari proses, melainkan awal dari tanggung jawab yang besar. Buatlah rencana anggaran yang detail dan pastikan kemampuan Anda untuk membayar cicilan setiap bulan. Hindari pengeluaran konsumtif yang berlebihan dan utamakan pembayaran cicilan tepat waktu untuk menghindari denda dan biaya tambahan. Disiplin dalam mengelola keuangan pasca-pinjaman sangat penting untuk menjaga stabilitas finansial.

Daftar Pertanyaan yang Perlu Diajukan Sebelum Memutuskan Pinjaman

- Berapa total biaya pinjaman yang harus saya bayarkan?

- Apa saja persyaratan yang harus saya penuhi?

- Berapa besar cicilan bulanan yang harus saya bayarkan?

- Apa konsekuensi jika saya terlambat membayar cicilan?

- Apakah ada biaya tambahan atau penalti yang perlu saya perhatikan?

- Berapa lama proses pengajuan dan pencairan pinjaman?

- Apakah ada asuransi yang ditawarkan untuk melindungi pinjaman saya?

Contoh Studi Kasus Pemilihan Pinjaman

| Kasus | Deskripsi | Hasil |

|---|---|---|

| Kasus A: Pemilihan yang Tepat | Budi membutuhkan dana untuk modal usaha. Ia membandingkan beberapa penawaran pinjaman usaha dari berbagai bank, memilih pinjaman dengan suku bunga terendah dan jangka waktu yang sesuai dengan proyeksi pendapatan bisnisnya. Ia juga telah mempersiapkan rencana keuangan yang matang untuk memastikan kemampuan membayar cicilan. | Usaha Budi berkembang pesat, dan ia mampu melunasi pinjaman tepat waktu tanpa mengalami kesulitan keuangan. |

| Kasus B: Pemilihan yang Kurang Tepat | Ani membutuhkan dana untuk liburan. Ia terburu-buru mengambil pinjaman dengan bunga tinggi dan jangka waktu pendek tanpa memperhitungkan kemampuan finansialnya. Akibatnya, ia kesulitan membayar cicilan dan mengalami masalah keuangan. | Ani mengalami kesulitan keuangan dan terbebani oleh hutang. |

Membahas Pinjaman BCA 2025 Hut, tentu kita perlu mempertimbangkan berbagai faktor, termasuk perencanaan keuangan jangka panjang. Sebagai perbandingan, menarik untuk melihat skema angsuran dari produk pinjaman lain, misalnya Angsuran Pinjaman Kupedes BNI 2025 , untuk memahami struktur pembayaran yang berbeda. Dengan memahami berbagai pilihan, kita dapat membuat keputusan yang tepat terkait Pinjaman BCA 2025 Hut yang sesuai dengan kebutuhan dan kemampuan finansial kita.

Perencanaan yang matang akan membantu meminimalisir risiko keuangan di masa mendatang.

Membahas Pinjaman BCA 2025 Hut, tentu kita perlu mempertimbangkan berbagai opsi pembiayaan. Sebagai perbandingan, Anda mungkin tertarik untuk mengecek informasi mengenai Kapan Pinjaman Kur BNI Dibuka Lagi 2025 , karena pengetahuan tentang program pinjaman lain bisa membantu dalam pengambilan keputusan yang lebih bijak. Kembali ke Pinjaman BCA 2025 Hut, perencanaan yang matang dan perbandingan berbagai produk keuangan akan sangat membantu Anda dalam memilih solusi yang paling sesuai dengan kebutuhan.