Pinjaman BCA 2025: Warisan untuk Masa Depan

Artikel ini membahas prospek Pinjaman BCA 2025 Warisan, sebuah produk kredit yang berpotensi besar untuk membantu perencanaan keuangan terkait aset warisan. Kita akan mengulas potensi keuntungan dan tantangannya, serta segmen pasar yang paling mungkin tertarik dengan produk ini.

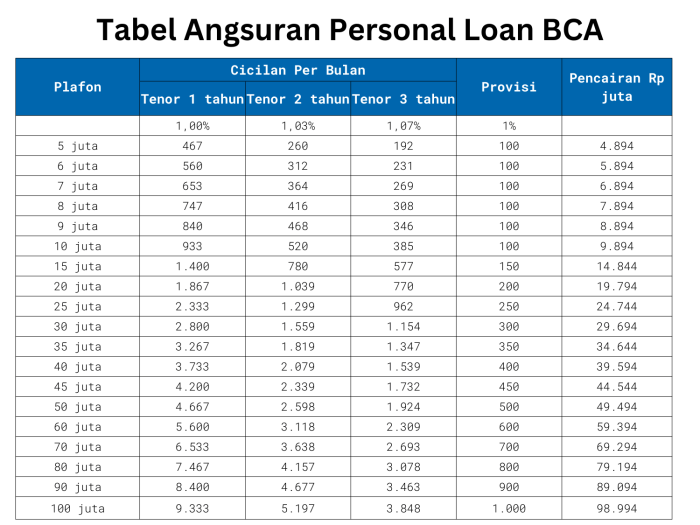

Pinjaman BCA 2025 Warisan menawarkan solusi finansial yang fleksibel untuk berbagai kebutuhan. Sebelum mengajukan, ada baiknya Anda melihat detail suku bunga dan simulasi angsuran yang tersedia di Tabel Pinjaman BCA 2025 agar perencanaan keuangan Anda lebih matang. Informasi di tabel tersebut akan membantu Anda memahami skema pinjaman dan memilih opsi yang paling sesuai dengan kemampuan finansial Anda sebelum memutuskan untuk menggunakan Pinjaman BCA 2025 Warisan.

Dengan demikian, proses pengajuan pinjaman dapat berjalan lebih lancar dan terhindar dari potensi masalah di kemudian hari.

Di tengah perkembangan teknologi dan tren perencanaan keuangan yang semakin kompleks, BCA diperkirakan akan meluncurkan produk pinjaman yang inovatif dan terintegrasi dengan kebutuhan nasabah modern. Pinjaman BCA 2025 Warisan diproyeksikan menjadi solusi bagi individu yang ingin memanfaatkan aset warisan untuk berbagai keperluan, mulai dari investasi hingga pembiayaan pendidikan.

Segmen Pasar Target Pinjaman BCA 2025 Warisan

Produk ini kemungkinan besar akan menarik minat beberapa segmen pasar spesifik. Perencanaan yang matang dari BCA akan mempertimbangkan karakteristik unik dari masing-masing segmen ini.

- Penerima Warisan Generasi Muda: Mereka yang baru saja menerima warisan dan membutuhkan modal untuk memulai bisnis, melanjutkan pendidikan, atau investasi jangka panjang.

- Penerima Warisan dengan Kebutuhan Likuiditas: Individu yang membutuhkan akses cepat ke dana tunai untuk keperluan mendesak, seperti renovasi rumah, biaya kesehatan, atau pengurusan administrasi warisan.

- Keluarga dengan Aset Warisan Signifikan: Keluarga yang memiliki aset warisan bernilai tinggi dan ingin memanfaatkannya secara optimal, misalnya untuk diversifikasi investasi atau pengembangan bisnis keluarga.

Jenis-jenis Pinjaman Warisan yang Mungkin Ditawarkan

Berbagai jenis pinjaman diperkirakan akan ditawarkan untuk mengakomodasi berbagai kebutuhan nasabah. Kemungkinan besar, BCA akan menawarkan fleksibilitas dalam hal tenor, suku bunga, dan persyaratan lainnya.

- Pinjaman Jangka Pendek: Dengan tenor relatif singkat, cocok untuk kebutuhan dana mendesak dan bersifat likuid.

- Pinjaman Jangka Menengah: Tenor lebih panjang, ideal untuk keperluan seperti renovasi rumah atau pengembangan usaha kecil.

- Pinjaman Jangka Panjang: Tenor terpanjang, cocok untuk investasi jangka panjang seperti pendidikan anak atau pembelian aset properti.

Potensi Keuntungan dan Tantangan Pinjaman BCA 2025 Warisan

Layaknya produk keuangan lainnya, pinjaman ini memiliki potensi keuntungan dan tantangan yang perlu dipertimbangkan. BCA tentunya akan berupaya meminimalisir risiko dan memaksimalkan manfaat bagi nasabahnya.

| Keuntungan | Tantangan |

|---|---|

| Akses mudah ke dana tunai dari aset warisan. | Proses pengajuan dan verifikasi dokumen warisan yang kompleks. |

| Fleksibelitas tenor dan suku bunga. | Risiko penyalahgunaan dana pinjaman. |

| Kemudahan dalam pengelolaan keuangan. | Potensi sengketa warisan yang dapat menghambat proses pinjaman. |

Persyaratan dan Prosedur Pengajuan

Mengajukan pinjaman warisan di BCA pada tahun 2025 membutuhkan pemahaman yang jelas mengenai persyaratan dan prosedur yang berlaku. Proses ini melibatkan beberapa langkah penting, mulai dari pengumpulan dokumen hingga persetujuan final. Berikut penjelasan detailnya.

Pinjaman BCA 2025 Warisan menawarkan solusi keuangan yang menarik, namun perbandingan suku bunga tetap penting sebelum memutuskan. Untuk gambaran, Anda bisa melihat informasi mengenai suku bunga kompetitor seperti Berapa Bunga Pinjaman BNI 2025 untuk membantu perencanaan keuangan Anda. Dengan membandingkan, Anda bisa lebih bijak dalam memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial, sehingga rencana Anda untuk Pinjaman BCA 2025 Warisan bisa terlaksana dengan optimal.

Persyaratan Pinjaman Warisan BCA 2025

Persyaratan pengajuan pinjaman warisan di BCA pada tahun 2025 diperkirakan akan meliputi dokumen-dokumen legal yang membuktikan kepemilikan aset warisan dan identitas pemohon. Nilai aset warisan akan menjadi faktor penentu besarnya pinjaman yang disetujui. BCA kemungkinan akan memiliki kriteria penilaian aset yang ketat untuk memastikan keamanan dan kelayakan pinjaman.

- Surat keterangan waris yang sah secara hukum.

- Akta kematian pewaris.

- Dokumen identitas diri pemohon (KTP, KK).

- Bukti kepemilikan aset warisan (sertifikat tanah, BPKB kendaraan, dll.).

- Surat pernyataan tidak sedang dalam sengketa warisan.

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BCA.

- Nilai aset warisan yang mencukupi sesuai dengan kebijakan BCA.

Prosedur Pengajuan Pinjaman Warisan BCA 2025

Proses pengajuan pinjaman warisan di BCA diperkirakan akan melibatkan beberapa tahapan yang sistematis. Pemohon perlu menyiapkan dokumen-dokumen yang dibutuhkan dengan lengkap dan akurat untuk mempercepat proses persetujuan.

- Konsultasi awal dengan petugas BCA untuk memahami persyaratan dan prosedur.

- Pengumpulan dan persiapan seluruh dokumen persyaratan.

- Pengajuan aplikasi pinjaman secara online atau melalui cabang BCA.

- Proses verifikasi dokumen dan penilaian aset warisan oleh pihak BCA.

- Penentuan jumlah pinjaman yang disetujui berdasarkan penilaian aset.

- Penandatanganan perjanjian pinjaman.

- Pencairan dana pinjaman ke rekening pemohon.

Perbandingan Persyaratan Pinjaman Warisan Antar Bank

Berikut perbandingan umum persyaratan pinjaman warisan antar bank. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, dan informasi ini bersifat umum dan perlu dikonfirmasi langsung ke masing-masing bank.

| Bank | Dokumen Utama | Nilai Aset Minimum | Proses Verifikasi |

|---|---|---|---|

| BCA (Perkiraan 2025) | Surat Waris, Akte Kematian, Identitas Pemohon, Bukti Kepemilikan Aset | Variabel, tergantung jenis aset | Verifikasi dokumen dan appraisal aset |

| Bank Mandiri (Contoh) | Surat Waris, Akte Kematian, Identitas Pemohon, Bukti Kepemilikan Aset | Variabel, tergantung jenis aset | Verifikasi dokumen dan appraisal aset |

| Bank BRI (Contoh) | Surat Waris, Akte Kematian, Identitas Pemohon, Bukti Kepemilikan Aset | Variabel, tergantung jenis aset | Verifikasi dokumen dan appraisal aset |

| Bank BNI (Contoh) | Surat Waris, Akte Kematian, Identitas Pemohon, Bukti Kepemilikan Aset | Variabel, tergantung jenis aset | Verifikasi dokumen dan appraisal aset |

Contoh Skenario Pengajuan Pinjaman Warisan BCA 2025

Berikut contoh skenario pengajuan pinjaman warisan di BCA. Perlu diingat bahwa ini hanya contoh dan proses aktual mungkin berbeda.

Bu Ani mewarisi sebidang tanah dari orang tuanya. Ia ingin mengajukan pinjaman di BCA untuk mengembangkan bisnisnya. Bu Ani menyiapkan surat keterangan waris, akta kematian orang tuanya, KTP, KK, sertifikat tanah, dan surat pernyataan tidak sedang dalam sengketa warisan. Setelah berkonsultasi dengan petugas BCA, Bu Ani mengajukan pinjaman secara online. Setelah proses verifikasi dan appraisal aset, BCA menyetujui pinjaman sebesar Rp 500 juta. Bu Ani kemudian menandatangani perjanjian pinjaman dan dana pinjaman dicairkan ke rekeningnya.

Pinjaman BCA 2025 Warisan menawarkan solusi finansial yang menarik, namun jika Anda membutuhkan dana lebih besar, misalnya 800 juta, perlu dipertimbangkan opsi lain. Sebagai perbandingan, Anda bisa mengeksplorasi pilihan Pinjaman BNI 2025 800 Juta yang mungkin sesuai kebutuhan. Setelah mempertimbangkan berbagai opsi, kembali ke Pinjaman BCA 2025 Warisan, Anda dapat membandingkan syarat dan ketentuannya untuk menentukan mana yang paling menguntungkan bagi Anda.

Potensi Kendala dan Solusi

Beberapa kendala potensial dalam proses pengajuan pinjaman warisan meliputi ketidaklengkapan dokumen, sengketa warisan, atau nilai aset yang tidak mencukupi. Solusi yang dapat dilakukan meliputi melengkapi dokumen yang kurang, menyelesaikan sengketa warisan terlebih dahulu, atau mencari alternatif pembiayaan lain.

Keuntungan dan Kerugian Pinjaman Warisan BCA 2025

Memanfaatkan warisan untuk keperluan finansial melalui pinjaman merupakan pilihan yang perlu dipertimbangkan matang. Pinjaman Warisan BCA 2025, jika tersedia, menawarkan potensi keuntungan, namun juga menyimpan risiko. Memahami baik sisi positif maupun negatifnya sangat krusial sebelum mengambil keputusan.

Keuntungan Pinjaman Warisan BCA 2025

Beberapa keuntungan yang mungkin ditawarkan oleh Pinjaman Warisan BCA pada tahun 2025 (asumsikan program ini tersedia) antara lain:

- Suku bunga kompetitif: BCA, sebagai lembaga keuangan besar, berpotensi menawarkan suku bunga yang lebih rendah dibandingkan dengan lembaga pembiayaan lain.

- Jangka waktu fleksibel: Kemungkinan besar akan ada beberapa pilihan jangka waktu pinjaman yang bisa disesuaikan dengan kemampuan pembayaran.

- Proses pengajuan mudah: Sebagai nasabah BCA, proses pengajuan pinjaman mungkin lebih mudah dan cepat dibandingkan dengan bank lain.

- Akses mudah pada dana: Dana pinjaman dapat segera dicairkan setelah pengajuan disetujui, memberikan solusi cepat untuk kebutuhan finansial mendesak.

Kerugian dan Risiko Pinjaman Warisan BCA 2025

Meskipun menawarkan keuntungan, pinjaman ini juga memiliki potensi kerugian dan risiko yang perlu dipertimbangkan:

- Biaya administrasi: Terdapat biaya administrasi yang perlu dibayarkan di awal proses pengajuan.

- Denda keterlambatan: Keterlambatan pembayaran akan dikenakan denda yang dapat menambah beban finansial.

- Beban bunga jangka panjang: Pinjaman jangka panjang akan menghasilkan beban bunga yang lebih besar secara keseluruhan.

- Risiko gagal bayar: Kegagalan dalam membayar cicilan dapat berdampak negatif pada riwayat kredit dan aset jaminan.

Perbandingan Pinjaman Warisan BCA dengan Alternatif Lain, Pinjaman BCA 2025 Warisan

Membandingkan Pinjaman Warisan BCA dengan alternatif lain seperti menjual aset warisan membantu dalam pengambilan keputusan yang lebih tepat. Perbandingan berikut bersifat ilustrasi dan angka-angka merupakan contoh saja, dan bisa berbeda di dunia nyata.

Pinjaman BCA 2025 Warisan menawarkan solusi finansial yang menarik bagi nasabah yang membutuhkan dana tambahan. Namun, jika Anda tertarik dengan opsi bunga nol persen, ada baiknya juga mempertimbangkan alternatif lain seperti yang ditawarkan oleh BNI. Informasi lebih lanjut mengenai Pinjaman BNI 0 Persen 2025 bisa Anda cari untuk perbandingan. Setelah mempertimbangkan berbagai pilihan, Anda dapat kembali mengevaluasi kembali keunggulan Pinjaman BCA 2025 Warisan dan memilih yang paling sesuai dengan kebutuhan finansial Anda.

| Aspek | Pinjaman Warisan BCA | Menjual Aset Warisan | Investasi Aset Warisan |

|---|---|---|---|

| Kecepatan Mendapatkan Dana | Relatif cepat setelah persetujuan | Relatif cepat setelah penjualan | Lambat, tergantung performa investasi |

| Biaya | Bunga, biaya administrasi, denda keterlambatan | Biaya transaksi penjualan, pajak | Biaya transaksi, potensi kerugian investasi |

| Jumlah Dana yang Diperoleh | Jumlah pinjaman, tergantung appraisal aset | Nilai jual aset | Potensi keuntungan investasi (variabel) |

| Pengaruh terhadap Aset | Aset tetap dimiliki, namun menjadi jaminan | Aset hilang | Aset tetap dimiliki dan berpotensi bertambah |

Ilustrasi Situasi Menguntungkan dan Merugikan

Pinjaman Warisan BCA menguntungkan jika digunakan untuk investasi produktif yang menghasilkan keuntungan lebih besar daripada bunga pinjaman, misalnya untuk mengembangkan usaha keluarga yang sudah ada. Sebaliknya, pinjaman ini merugikan jika digunakan untuk konsumsi yang tidak produktif dan menyebabkan kesulitan dalam membayar cicilan, misalnya untuk membeli barang mewah yang tidak menghasilkan keuntungan.

Meminimalisir Risiko Kerugian

Untuk meminimalisir risiko kerugian, perencanaan yang matang sangat penting. Lakukan riset dan bandingkan berbagai penawaran pinjaman. Pastikan kemampuan membayar cicilan sebelum mengajukan pinjaman. Buat rencana pembayaran yang realistis dan disiplin dalam menepati kewajiban finansial.

Pertanyaan Umum Mengenai Pinjaman Warisan BCA 2025

Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait pengajuan pinjaman warisan di BCA pada tahun 2025. Informasi ini diharapkan dapat membantu Anda dalam mempersiapkan proses pengajuan pinjaman.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman Warisan BCA

Persyaratan dokumen untuk pengajuan pinjaman warisan BCA di tahun 2025 diperkirakan akan serupa dengan persyaratan yang berlaku saat ini, dengan kemungkinan penyesuaian kecil. Secara umum, Anda akan memerlukan dokumen yang membuktikan kepemilikan warisan dan identitas pemohon. Dokumen tersebut meliputi, namun tidak terbatas pada, salinan sertifikat waris, akta kematian pewaris, Kartu Keluarga (KK), Kartu Tanda Penduduk (KTP), Surat Keterangan Waris (SKW) yang diterbitkan oleh pejabat yang berwenang, dan bukti kepemilikan aset warisan (misalnya, sertifikat tanah, BPKB kendaraan). BCA mungkin juga meminta dokumen pendukung lainnya tergantung pada nilai dan jenis aset warisan yang akan dijadikan agunan.

Suku Bunga Pinjaman Warisan BCA dan Faktor-faktor yang Mempengaruhinya

Suku bunga pinjaman warisan BCA di tahun 2025 akan bergantung pada beberapa faktor. Faktor-faktor tersebut antara lain nilai pinjaman, jangka waktu pinjaman, profil kredit pemohon (termasuk riwayat kredit dan pendapatan), jenis agunan yang digunakan, dan kondisi ekonomi makro saat itu. Semakin besar nilai pinjaman dan semakin panjang jangka waktu pinjaman, umumnya suku bunga akan semakin tinggi. Pemohon dengan riwayat kredit yang baik dan pendapatan yang stabil cenderung mendapatkan suku bunga yang lebih rendah. Kondisi ekonomi makro, seperti suku bunga acuan Bank Indonesia, juga akan mempengaruhi suku bunga yang ditawarkan.

Cara Menghitung Kemampuan Pembayaran Pinjaman Warisan BCA

Menghitung kemampuan pembayaran pinjaman penting untuk memastikan Anda mampu melunasi cicilan tanpa mengalami kesulitan keuangan. Salah satu metode sederhana adalah dengan menghitung rasio debt service coverage ratio (DSCR). DSCR menghitung perbandingan antara pendapatan bersih Anda dengan total kewajiban pembayaran pinjaman bulanan. Rumusnya adalah: DSCR = Pendapatan Bersih Bulanan / Total Angsuran Pinjaman Bulanan. Sebagai contoh, jika pendapatan bersih bulanan Anda adalah Rp 10.000.000 dan total angsuran pinjaman bulanan (termasuk pinjaman lain) adalah Rp 3.000.000, maka DSCR Anda adalah 3,33. Semakin tinggi DSCR, semakin baik kemampuan pembayaran Anda. BCA mungkin memiliki persyaratan minimum DSCR untuk persetujuan pinjaman.

Konsekuensi Gagal Membayar Cicilan Pinjaman Warisan BCA dan Solusi yang Tersedia

Gagal membayar cicilan pinjaman warisan BCA dapat mengakibatkan beberapa konsekuensi, antara lain denda keterlambatan, penurunan skor kredit, dan bahkan penyitaan agunan. Namun, BCA biasanya menawarkan beberapa solusi untuk mengatasi masalah pembayaran, seperti restrukturisasi pinjaman (perubahan jangka waktu atau jumlah cicilan) atau negosiasi pembayaran. Penting untuk segera menghubungi pihak BCA jika Anda mengalami kesulitan dalam membayar cicilan agar dapat mencari solusi yang terbaik.

Biaya Tambahan Selain Suku Bunga Pinjaman Warisan BCA

Selain suku bunga, mungkin ada biaya tambahan yang dikenakan untuk pinjaman warisan BCA. Biaya-biaya ini dapat mencakup biaya administrasi, biaya provisi, biaya appraisal (penilaian aset), dan asuransi. Besaran biaya ini bervariasi tergantung pada kebijakan BCA dan jenis pinjaman. Penting untuk menanyakan secara rinci kepada petugas BCA mengenai semua biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman.

Perencanaan Keuangan Pasca Penerimaan Warisan: Pinjaman BCA 2025 Warisan

Menerima warisan merupakan momen penting yang bisa mengubah kondisi keuangan seseorang. Namun, pengelolaan warisan yang tepat sangat krusial untuk memastikan manfaatnya jangka panjang. Perencanaan keuangan yang matang, termasuk pertimbangan bijak terkait pinjaman, akan menentukan keberhasilan pemanfaatan warisan tersebut. Artikel ini akan membahas langkah-langkah praktis dalam merencanakan keuangan setelah menerima warisan, dengan fokus pada penggunaan pinjaman secara efektif dan bertanggung jawab.

Langkah-langkah Perencanaan Keuangan Pasca Penerimaan Warisan

Setelah menerima warisan, langkah sistematis sangat penting untuk menghindari kesalahan pengelolaan dana. Berikut langkah-langkah yang disarankan:

- Inventarisasi Aset Warisan: Catat seluruh aset yang diterima, baik berupa properti, uang tunai, saham, maupun aset lainnya. Hitung nilai total aset tersebut secara akurat.

- Pembayaran Hutang dan Pajak: Prioritaskan pembayaran hutang yang ada, termasuk pajak warisan jika berlaku. Ini akan membersihkan neraca keuangan Anda.

- Alokasi Dana: Tentukan proporsi dana untuk kebutuhan mendesak, investasi jangka panjang, dan dana darurat. Pertimbangkan juga potensi penggunaan pinjaman untuk memperbesar investasi atau memenuhi kebutuhan tertentu.

- Perencanaan Investasi: Investasikan sebagian dana warisan untuk pertumbuhan jangka panjang. Konsultasikan dengan profesional untuk memilih instrumen investasi yang sesuai dengan profil risiko dan tujuan keuangan Anda.

- Monitoring dan Evaluasi: Pantau secara berkala kinerja investasi dan penyesuaian rencana keuangan sesuai kebutuhan. Tinjau kembali alokasi dana secara periodik.

Contoh Rencana Keuangan Pasca Penerimaan Warisan

Total Warisan: Rp 500.000.000

Pembayaran Hutang dan Pajak: Rp 50.000.000

Dana Darurat (6 bulan pengeluaran): Rp 30.000.000

Investasi Jangka Panjang (Saham, Properti): Rp 270.000.000

Pengeluaran Pribadi/Kebutuhan: Rp 100.000.000

Sisa Dana (untuk peluang investasi lain atau dana pendidikan): Rp 50.000.000

Pentingnya Konsultasi dengan Perencana Keuangan Profesional

Konsultasi dengan perencana keuangan profesional sangat direkomendasikan. Mereka dapat memberikan panduan yang terpersonalisasi, membantu menganalisis profil risiko, dan menyusun strategi investasi yang optimal. Mereka juga dapat membantu dalam pengambilan keputusan terkait pinjaman, mempertimbangkan dampaknya terhadap keuangan jangka panjang.

Ilustrasi Pengaruh Pinjaman Warisan terhadap Kondisi Keuangan

Situasi Positif: Pinjaman dapat digunakan untuk membeli properti investasi yang berpotensi menghasilkan keuntungan lebih besar daripada bunga pinjaman. Misalnya, menggunakan pinjaman untuk membeli tanah yang harganya diperkirakan akan naik signifikan dalam beberapa tahun ke depan.

Situasi Negatif: Pinjaman yang digunakan untuk membiayai gaya hidup konsumtif tanpa perencanaan yang matang dapat mengakibatkan beban hutang yang besar dan menghambat pertumbuhan keuangan. Misalnya, menggunakan pinjaman untuk membeli barang mewah yang nilainya cepat menurun.

Tips Mengelola Keuangan Pasca Penerimaan Warisan dan Pengambilan Pinjaman

Berikut beberapa tips praktis untuk mengelola keuangan setelah menerima warisan dan mengambil pinjaman:

- Buatlah anggaran yang detail dan patuhi anggaran tersebut.

- Lakukan riset yang menyeluruh sebelum mengambil keputusan investasi atau pinjaman.

- Diversifikasi investasi untuk meminimalkan risiko.

- Bayar cicilan pinjaman tepat waktu untuk menghindari denda dan bunga tambahan.

- Selalu pantau arus kas dan kinerja investasi secara berkala.