Pinjaman BCA dan Kurs 2025: Memahami Risiko dan Peluang

Pinjaman BCA Kurs 2025 – Meminjam uang dari BCA, khususnya dalam jangka panjang seperti hingga tahun 2025, melibatkan pertimbangan yang lebih kompleks daripada sekadar suku bunga. Fluktuasi nilai tukar mata uang asing (kurs) dapat secara signifikan mempengaruhi kemampuan Anda untuk melunasi pinjaman, terutama jika pinjaman tersebut terkait dengan transaksi internasional atau jika Anda memiliki penghasilan dalam mata uang asing. Artikel ini akan membahas bagaimana fluktuasi kurs dapat berdampak pada cicilan pinjaman BCA Anda di tahun 2025 dan strategi untuk mengantisipasinya.

Membahas Pinjaman BCA Kurs 2025, kita perlu mempertimbangkan berbagai faktor, termasuk suku bunga dan persyaratannya. Sebagai perbandingan, menarik untuk melihat penawaran lain di pasaran, misalnya informasi mengenai Pinjaman BNI 2025 80 Persen yang mungkin menawarkan skema berbeda. Dengan membandingkan beberapa opsi, Anda dapat memilih produk pinjaman yang paling sesuai dengan kebutuhan finansial Anda di tahun 2025, termasuk kembali menganalisis detail Pinjaman BCA Kurs 2025.

Memahami fluktuasi kurs sangat penting karena dapat mengubah daya beli Anda. Jika rupiah melemah terhadap mata uang asing, maka biaya barang dan jasa impor akan meningkat, termasuk potensi kenaikan cicilan pinjaman jika terdapat komponen asing di dalamnya. Sebaliknya, penguatan rupiah dapat memberikan keuntungan. Berbagai faktor seperti kebijakan moneter pemerintah, kondisi ekonomi global, dan sentimen pasar dapat memengaruhi kurs dan berdampak pada kemampuan Anda membayar cicilan pinjaman secara tepat waktu.

Faktor-faktor yang Mempengaruhi Kurs dan Dampaknya terhadap Pinjaman

Prediksi kurs di masa depan selalu menantang, namun memahami faktor-faktor yang berpengaruh dapat membantu kita mempersiapkan diri. Beberapa faktor utama yang dapat mempengaruhi kurs rupiah terhadap mata uang asing, misalnya dolar Amerika Serikat, antara lain kebijakan suku bunga Bank Indonesia, pertumbuhan ekonomi Indonesia, harga komoditas ekspor, dan kondisi ekonomi global. Misalnya, jika Bank Indonesia menaikkan suku bunga untuk mengendalikan inflasi, hal ini dapat menarik investasi asing dan memperkuat rupiah. Sebaliknya, pelemahan ekonomi global dapat menyebabkan pelemahan rupiah karena berkurangnya permintaan terhadap aset Indonesia.

Dampaknya terhadap pinjaman dapat terlihat dalam beberapa hal. Misalnya, jika Anda mengambil pinjaman dalam mata uang asing dan rupiah melemah, maka cicilan Anda dalam rupiah akan meningkat. Sebaliknya, jika Anda meminjam dalam rupiah dan rupiah menguat, maka nilai cicilan Anda relatif lebih ringan. Hal ini juga berlaku untuk pinjaman yang terkait dengan transaksi impor, misalnya pembelian aset atau barang dari luar negeri.

Analogi Dampak Fluktuasi Kurs

Bayangkan Anda membeli sebuah mobil seharga 100 juta rupiah dengan pinjaman. Jika nilai rupiah terhadap dolar Amerika Serikat melemah sebesar 10% selama masa pinjaman, maka nilai pinjaman Anda dalam dolar akan meningkat, meskipun cicilan tetap dalam rupiah. Ini akan berpengaruh pada kemampuan Anda melunasi pinjaman jika pendapatan Anda tidak meningkat sebanding.

Strategi Menghadapi Fluktuasi Kurs

Mengantisipasi fluktuasi kurs membutuhkan perencanaan yang matang. Beberapa strategi yang dapat dipertimbangkan antara lain melakukan hedging (lindung nilai) jika pinjaman terkait dengan transaksi valuta asing, diversifikasi pendapatan dalam mata uang yang berbeda, dan mempertimbangkan jenis pinjaman yang sesuai dengan profil risiko Anda. Konsultasi dengan ahli keuangan dapat membantu Anda membuat keputusan yang tepat berdasarkan kondisi keuangan pribadi dan proyeksi kurs.

Sebagai contoh, jika Anda berencana mengambil pinjaman untuk membeli properti yang pembangunannya melibatkan material impor, maka penting untuk mempertimbangkan potensi kenaikan harga material akibat fluktuasi kurs. Dengan mempertimbangkan berbagai skenario, Anda dapat mempersiapkan diri untuk menghadapi potensi risiko dan memanfaatkan peluang yang mungkin muncul.

Membahas Pinjaman BCA Kurs 2025, tentu kita perlu mempertimbangkan berbagai opsi pembiayaan. Salah satu alternatif yang menarik untuk dipertimbangkan adalah Pinjaman Kur BCA Tanpa Agunan 2025 , yang menawarkan kemudahan akses tanpa perlu jaminan aset. Dengan memahami pilihan ini, kita bisa lebih bijak dalam menentukan jenis pinjaman BCA yang paling sesuai dengan kebutuhan dan kemampuan finansial kita di tahun 2025, kembali pada pembahasan utama kita yaitu Pinjaman BCA Kurs 2025.

Perbandingan kedua jenis pinjaman ini penting untuk perencanaan keuangan yang matang.

Jenis Pinjaman BCA dan Pengaruh Kurs 2025: Pinjaman BCA Kurs 2025

Fluktuasi nilai tukar Rupiah terhadap mata uang asing, khususnya dolar Amerika Serikat (USD), diproyeksikan akan terus terjadi hingga tahun 2025. Hal ini akan berdampak signifikan terhadap berbagai sektor ekonomi, termasuk sektor perbankan dan nasabah yang memanfaatkan produk pinjaman. Memahami potensi dampak fluktuasi kurs terhadap pinjaman BCA menjadi penting bagi perencanaan keuangan yang matang.

Jenis Pinjaman BCA

Bank Central Asia (BCA) menawarkan berbagai jenis pinjaman untuk memenuhi kebutuhan finansial nasabahnya. Beberapa jenis pinjaman yang umum meliputi Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR). Setiap jenis pinjaman memiliki karakteristik dan tingkat kerentanan yang berbeda terhadap fluktuasi kurs.

Dampak Fluktuasi Kurs terhadap Pinjaman BCA

Perubahan nilai tukar Rupiah dapat mempengaruhi nasabah BCA yang memiliki pinjaman, terutama jika pinjaman tersebut terkait dengan transaksi internasional atau memiliki komponen biaya yang dihitung berdasarkan mata uang asing. Dampaknya bisa positif maupun negatif, tergantung pada jenis pinjaman dan arah fluktuasi kurs.

Membandingkan berbagai pilihan pinjaman memang penting, terutama jika Anda mempertimbangkan Pinjaman BCA Kurs 2025. Selain BCA, perlu juga dipertimbangkan opsi lain seperti Pinjaman BNI 2025, yang proses pengajuannya kini semakin mudah berkat Pinjaman BNI 2025 E Form. Kemudahan akses informasi dan pengajuan online ini bisa menjadi pertimbangan. Kembali ke Pinjaman BCA Kurs 2025, penting untuk membandingkan suku bunga dan persyaratannya dengan penawaran dari BNI sebelum memutuskan mana yang paling sesuai dengan kebutuhan finansial Anda.

Tabel Perbandingan Dampak Fluktuasi Kurs

| Jenis Pinjaman | Potensi Dampak Positif | Potensi Dampak Negatif |

|---|---|---|

| Kredit Multiguna (Rupiah) | Tidak langsung terpengaruh | Tidak langsung terpengaruh, kecuali jika suku bunga acuan dipengaruhi oleh fluktuasi kurs. |

| KPR (Rupiah) | Tidak langsung terpengaruh | Potensi kenaikan suku bunga jika Bank Indonesia merespon fluktuasi kurs dengan menaikkan suku bunga acuan. |

| KKB (Rupiah) | Tidak langsung terpengaruh | Sama seperti KPR, potensi kenaikan suku bunga jika Bank Indonesia merespon fluktuasi kurs. |

| Pinjaman Valas (misal, USD) | Jika Rupiah menguat terhadap USD, cicilan akan lebih ringan saat pelunasan. | Jika Rupiah melemah terhadap USD, cicilan akan lebih berat saat pelunasan. |

Contoh Skenario Dampak Fluktuasi Kurs

Berikut dua contoh skenario yang menggambarkan dampak fluktuasi kurs terhadap dua jenis pinjaman yang berbeda:

- Kredit Multiguna (Rupiah): Jika nilai tukar Rupiah melemah secara signifikan terhadap USD di tahun 2025, Bank Indonesia mungkin menaikkan suku bunga acuan untuk mengendalikan inflasi. Kenaikan suku bunga acuan ini dapat berdampak pada suku bunga pinjaman Kredit Multiguna, sehingga cicilan bulanan nasabah akan meningkat.

- Pinjaman Valas (USD): Bayangkan seorang nasabah mengambil pinjaman dalam mata uang USD untuk bisnis impornya. Jika Rupiah melemah terhadap USD, maka jumlah Rupiah yang dibutuhkan untuk membayar cicilan akan meningkat, menambah beban keuangan nasabah. Sebaliknya, jika Rupiah menguat, maka beban cicilan akan berkurang.

Poin Penting yang Perlu Dipertimbangkan Nasabah

Sebelum mengambil pinjaman BCA, pertimbangkan beberapa poin penting berikut terkait proyeksi kurs tahun 2025:

- Jenis pinjaman: Pilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial, pertimbangkan risiko fluktuasi kurs.

- Jangka waktu pinjaman: Pinjaman jangka pendek memiliki risiko lebih rendah terhadap fluktuasi kurs jangka panjang dibandingkan pinjaman jangka panjang.

- Suku bunga: Perhatikan suku bunga yang ditawarkan dan bandingkan dengan bank lain. Perhatikan juga kemungkinan penyesuaian suku bunga akibat fluktuasi kurs.

- Mata uang pinjaman: Jika memungkinkan, hindari pinjaman dalam mata uang asing kecuali benar-benar diperlukan dan telah mempertimbangkan risiko fluktuasi kurs.

- Simulasi skenario: Lakukan simulasi pembayaran cicilan dengan mempertimbangkan berbagai skenario fluktuasi kurs untuk mempersiapkan diri terhadap kemungkinan perubahan.

Faktor-faktor yang Mempengaruhi Kurs dan Pinjaman BCA

Nilai tukar rupiah dan suku bunga pinjaman, khususnya di BCA, dipengaruhi oleh berbagai faktor kompleks yang saling terkait. Memahami faktor-faktor ini penting bagi perencanaan keuangan individu maupun korporasi yang berencana mengambil pinjaman dalam mata uang asing atau rupiah.

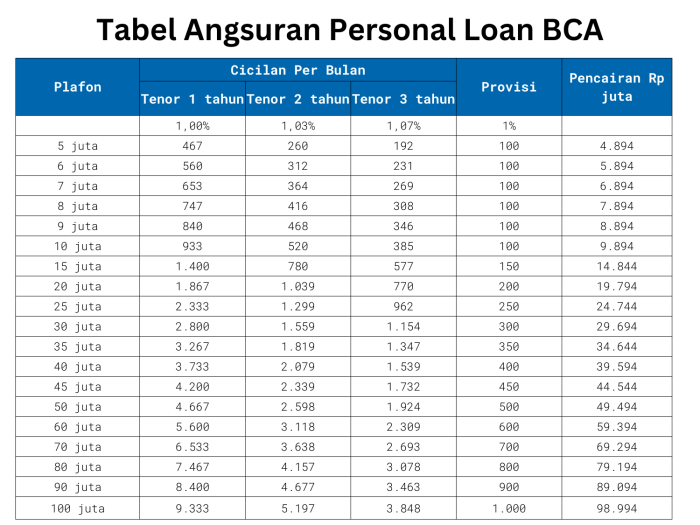

Membahas Pinjaman BCA Kurs 2025, tentu perencanaan keuangan yang matang sangat penting. Salah satu hal krusial yang perlu dipertimbangkan adalah besarnya angsuran bulanan. Untuk mengetahui simulasi angsuran yang sesuai dengan kemampuan finansial Anda, silahkan kunjungi laman Angsuran Pinjaman BCA 2025 untuk perencanaan yang lebih terarah. Dengan memahami besaran angsuran, Anda dapat lebih bijak dalam mengambil keputusan terkait Pinjaman BCA Kurs 2025 dan memastikan pengelolaan keuangan tetap terkendali.

Perencanaan yang baik akan meminimalisir risiko finansial di masa mendatang.

Faktor Makroekonomi yang Mempengaruhi Nilai Tukar Rupiah

Nilai tukar rupiah terhadap mata uang asing seperti dolar Amerika Serikat (USD) sangat dipengaruhi oleh kondisi ekonomi makro, baik domestik maupun global. Faktor-faktor ini menciptakan dinamika yang kompleks dan seringkali sulit diprediksi.

- Inflasi: Inflasi tinggi di Indonesia cenderung melemahkan rupiah karena mengurangi daya beli dan daya tarik investasi. Sebaliknya, inflasi rendah cenderung memperkuat rupiah.

- Suku Bunga: Kenaikan suku bunga acuan Bank Indonesia (BI) umumnya menarik investasi asing dan memperkuat rupiah, sementara penurunan suku bunga cenderung melemahkannya.

- Neraca Perdagangan: Surplus neraca perdagangan (ekspor lebih besar dari impor) biasanya memperkuat rupiah, sedangkan defisit cenderung melemahkannya.

- Pertumbuhan Ekonomi: Pertumbuhan ekonomi yang kuat di Indonesia menarik investasi dan memperkuat rupiah. Sebaliknya, pertumbuhan ekonomi yang lambat dapat melemahkannya.

- Kondisi Ekonomi Global: Kondisi ekonomi global, seperti resesi di negara-negara maju, dapat mempengaruhi aliran modal asing ke Indonesia dan berdampak pada nilai tukar rupiah.

Pengaruh Faktor Makroekonomi terhadap Suku Bunga Pinjaman BCA

Faktor-faktor makroekonomi di atas secara tidak langsung mempengaruhi suku bunga pinjaman BCA. Bank-bank, termasuk BCA, mempertimbangkan kondisi ekonomi makro saat menentukan suku bunga pinjaman mereka. Misalnya, jika rupiah melemah akibat inflasi tinggi, bank mungkin akan menaikkan suku bunga pinjaman untuk mengantisipasi risiko kerugian.

Proyeksi Nilai Tukar Rupiah Tahun 2025

“Proyeksi nilai tukar rupiah di tahun 2025 sangat bergantung pada berbagai faktor, termasuk kinerja ekonomi domestik, kondisi ekonomi global, dan kebijakan moneter Bank Indonesia. Meskipun sulit untuk memberikan angka pasti, kami memperkirakan rupiah akan bergerak dalam kisaran tertentu, dengan potensi fluktuasi yang cukup signifikan tergantung pada perkembangan ekonomi global dan domestik.” – [Nama Ahli Ekonomi dan Lembaga]

Pengaruh Kondisi Ekonomi Global terhadap Suku Bunga Pinjaman BCA di Tahun 2025

Kondisi ekonomi global di tahun 2025, seperti potensi resesi global atau ketidakpastian geopolitik, dapat secara signifikan mempengaruhi suku bunga pinjaman BCA. Misalnya, jika terjadi resesi global, permintaan terhadap pinjaman dapat menurun, dan bank mungkin akan menurunkan suku bunga untuk mendorong permintaan. Sebaliknya, ketidakpastian geopolitik dapat meningkatkan risiko, yang pada gilirannya dapat menyebabkan bank menaikkan suku bunga.

Faktor Mikro yang Mempengaruhi Keputusan Pinjaman BCA

Selain faktor makro, terdapat pula faktor mikro yang memengaruhi keputusan individu dalam mengambil pinjaman di BCA. Faktor-faktor ini bersifat personal dan spesifik untuk setiap peminjam.

| Faktor | Penjelasan |

|---|---|

| Kondisi Keuangan Pribadi | Pendapatan, pengeluaran, aset, dan kewajiban peminjam. |

| Tujuan Pinjaman | Keperluan pinjaman (misalnya, pendidikan, properti, konsumtif). |

| Jangka Waktu Pinjaman | Lama pinjaman yang diinginkan, mempengaruhi besarnya cicilan. |

| Suku Bunga dan Biaya Lainnya | Perbandingan suku bunga dan biaya di berbagai lembaga keuangan. |

| Riwayat Kredit | Skor kredit peminjam berpengaruh pada persetujuan dan suku bunga. |

Strategi Menghadapi Fluktuasi Kurs dalam Pinjaman BCA

Pinjaman dalam mata uang asing, khususnya pinjaman BCA dalam kurs tertentu (misalnya, kurs 2025), rentan terhadap fluktuasi nilai tukar. Perubahan kurs dapat berdampak signifikan pada jumlah cicilan yang harus dibayarkan. Oleh karena itu, memahami dan menerapkan strategi mitigasi risiko sangat penting bagi nasabah untuk menghindari kerugian finansial yang tidak terduga.

Mitigasi Risiko Kerugian Akibat Fluktuasi Kurs

Beberapa strategi dapat diterapkan untuk meminimalkan risiko kerugian akibat fluktuasi kurs. Penting untuk memahami bahwa tidak ada strategi yang sepenuhnya menghilangkan risiko, tetapi strategi ini dapat membantu mengurangi dampak negatifnya.

- Hedging: Melakukan hedging, misalnya dengan membeli kontrak derivatif seperti forward atau option, dapat membantu mengunci kurs tertentu untuk sebagian atau seluruh pinjaman. Ini akan melindungi Anda dari kenaikan kurs yang tajam.

- Menggunakan Pinjaman Rupiah: Jika memungkinkan, pertimbangkan untuk menggunakan pinjaman dalam mata uang Rupiah. Ini akan menghilangkan risiko fluktuasi kurs sepenuhnya, meskipun suku bunga mungkin berbeda.

- Memiliki Cadangan Keuangan: Memiliki dana darurat yang cukup dapat membantu Anda mengatasi kenaikan cicilan yang tidak terduga akibat fluktuasi kurs.

- Memperhatikan Kondisi Ekonomi Global: Selalu pantau kondisi ekonomi global dan tren nilai tukar. Pengetahuan ini akan membantu Anda mengantisipasi potensi fluktuasi kurs dan membuat keputusan keuangan yang lebih tepat.

Perencanaan Keuangan untuk Menghadapi Kenaikan Suku Bunga

Kenaikan suku bunga dapat meningkatkan jumlah cicilan pinjaman. Perencanaan keuangan yang matang sangat penting untuk menghadapi potensi ini.

- Menyusun Anggaran: Buatlah anggaran yang detail dan realistis, mencakup semua pendapatan dan pengeluaran Anda. Ini akan membantu Anda mengidentifikasi area penghematan dan memastikan Anda mampu membayar cicilan pinjaman bahkan jika suku bunga naik.

- Mempersiapkan Dana Darurat: Sisihkan sebagian pendapatan Anda untuk dana darurat. Dana ini dapat digunakan untuk menutupi pengeluaran tak terduga atau membayar cicilan pinjaman jika pendapatan Anda berkurang.

- Mempertimbangkan Asuransi: Pertimbangkan untuk membeli asuransi yang dapat membantu melindungi Anda dari risiko keuangan yang tidak terduga, seperti kehilangan pekerjaan atau sakit.

- Negosiasi dengan Bank: Jika Anda kesulitan membayar cicilan pinjaman karena kenaikan suku bunga, cobalah untuk bernegosiasi dengan bank untuk mendapatkan keringanan atau penjadwalan ulang pembayaran.

Contoh Perhitungan Mitigasi Risiko

Misalkan Anda mengambil pinjaman sebesar USD 10.000 dengan kurs saat ini Rp 15.000/USD. Total pinjaman dalam Rupiah adalah Rp 150.000.000. Jika kurs naik menjadi Rp 16.000/USD, total pinjaman dalam Rupiah akan menjadi Rp 160.000.000. Dengan hedging, Anda dapat mengunci kurs pada Rp 15.000/USD, sehingga melindungi Anda dari kenaikan ini.

Pentingnya Konsultasi dengan Perencana Keuangan

Sebelum mengambil keputusan pinjaman, sangat disarankan untuk berkonsultasi dengan perencana keuangan profesional. Mereka dapat membantu Anda menilai kemampuan finansial, memilih jenis pinjaman yang tepat, dan merancang strategi mitigasi risiko yang sesuai dengan kondisi keuangan Anda.

Ilustrasi Skenario Perencanaan Keuangan

Bayangkan seorang nasabah berencana membeli properti dengan pinjaman BCA dalam mata uang asing. Dengan bantuan perencana keuangan, ia membuat skenario perencanaan keuangan yang mempertimbangkan potensi kenaikan kurs hingga 10% dalam tiga tahun ke depan. Ia juga memperhitungkan potensi kenaikan suku bunga dan merencanakan strategi mitigasi risiko, seperti memiliki dana darurat dan melakukan hedging. Skenario ini membantu nasabah mempersiapkan diri secara finansial dan mengurangi risiko kerugian yang mungkin terjadi.

Risiko Pinjaman BCA dan Kurs Rupiah 2025

Perencanaan keuangan yang matang sangat penting, terutama ketika mengambil pinjaman, khususnya dalam konteks fluktuasi nilai tukar rupiah. Artikel ini akan membahas beberapa pertanyaan umum terkait risiko pinjaman BCA jika kurs rupiah melemah di tahun 2025, serta strategi mitigasi yang dapat dipertimbangkan.

Risiko Pinjaman BCA dengan Pelemahan Kurs Rupiah di Tahun 2025

Pelemahan kurs rupiah dapat berdampak pada cicilan pinjaman BCA, terutama jika pinjaman tersebut terkait dengan transaksi berdenominasi mata uang asing atau jika suku bunga pinjaman dipengaruhi oleh kurs. Sebagai contoh, jika Anda mengambil pinjaman dalam rupiah untuk membeli aset berdenominasi dolar AS, maka ketika rupiah melemah terhadap dolar AS, nilai aset tersebut dalam rupiah akan meningkat, sementara cicilan pinjaman Anda tetap dalam rupiah. Hal ini dapat membuat Anda merasa beban cicilan menjadi lebih berat. Sebaliknya, jika suku bunga pinjaman Anda terindeks pada kurs, maka pelemahan rupiah dapat meningkatkan suku bunga pinjaman, sehingga meningkatkan jumlah cicilan.

Cara Menghitung Potensi Kenaikan Cicilan Pinjaman BCA Akibat Perubahan Kurs, Pinjaman BCA Kurs 2025

Perhitungan potensi kenaikan cicilan bergantung pada jenis pinjaman dan bagaimana suku bunganya ditentukan. Jika suku bunga tetap, kenaikan cicilan hanya terjadi jika pinjaman terkait dengan aset berdenominasi mata uang asing. Namun, jika suku bunga mengacu pada acuan kurs tertentu, maka perhitungannya lebih kompleks. Sebagai ilustrasi, misalkan Anda memiliki pinjaman Rp 100 juta dengan suku bunga tetap 10% per tahun dan cicilan bulanan Rp 1 juta. Jika nilai tukar rupiah melemah 10% terhadap mata uang asing yang relevan, dan pinjaman tersebut digunakan untuk membeli aset berdenominasi mata uang asing, maka nilai aset tersebut akan meningkat 10% dalam rupiah, tetapi cicilan tetap Rp 1 juta. Secara relatif, beban cicilan akan terasa lebih berat.

Rumus perkiraan kenaikan cicilan (jika suku bunga tetap): [(Nilai aset baru dalam rupiah – Nilai aset awal dalam rupiah) / Nilai aset awal dalam rupiah] x 100%

Produk Asuransi atau Proteksi BCA untuk Mengantisipasi Fluktuasi Kurs

BCA mungkin menawarkan berbagai produk asuransi atau proteksi tambahan untuk pinjaman, namun detailnya perlu dikonfirmasi langsung kepada pihak BCA. Umumnya, produk asuransi kredit dapat membantu mengurangi risiko gagal bayar akibat kejadian tak terduga, termasuk potensi dampak fluktuasi kurs. Namun, produk ini tidak secara spesifik dirancang untuk mengcover fluktuasi kurs, melainkan lebih kepada perlindungan atas kemampuan membayar cicilan.

Solusi Mengatasi Kesulitan Membayar Cicilan Akibat Fluktuasi Kurs

Jika mengalami kesulitan membayar cicilan akibat fluktuasi kurs, beberapa solusi dapat dipertimbangkan. Konsultasikan segera dengan pihak BCA untuk membahas kemungkinan restrukturisasi pinjaman, seperti perpanjangan jangka waktu pinjaman atau penyesuaian jumlah cicilan. Anda juga dapat mengeksplorasi opsi lain seperti menjual aset yang dibeli dengan pinjaman, atau mencari sumber pendanaan tambahan.

- Bernegosiasi dengan pihak bank untuk restrukturisasi pinjaman.

- Mencari sumber pendanaan tambahan.

- Menjual aset yang dibeli dengan pinjaman (jika memungkinkan).

Membandingkan Suku Bunga Pinjaman BCA dengan Bank Lain dalam Konteks Fluktuasi Kurs

Membandingkan suku bunga pinjaman antar bank perlu mempertimbangkan beberapa faktor, termasuk suku bunga dasar, biaya administrasi, dan mekanisme penyesuaian suku bunga terhadap fluktuasi kurs. Periksa secara detail suku bunga yang ditawarkan, termasuk apakah ada komponen yang terkait dengan kurs, dan bagaimana komponen tersebut dihitung. Bandingkan juga syarat dan ketentuan pinjaman, serta reputasi bank terkait.

- Kumpulkan informasi suku bunga dari beberapa bank.

- Periksa detail suku bunga, termasuk komponen yang terkait dengan kurs.

- Bandingkan syarat dan ketentuan pinjaman dari masing-masing bank.

- Pertimbangkan reputasi dan kredibilitas bank.