Pinjaman BCA UMKM 2025

![]()

Pinjaman BCA Umkm 2025 – Program pinjaman UMKM BCA di tahun 2025 diperkirakan akan tetap fokus pada peningkatan aksesibilitas permodalan bagi pelaku usaha mikro, kecil, dan menengah di Indonesia. BCA, sebagai salah satu bank terbesar di Indonesia, berkomitmen untuk mendukung pertumbuhan ekonomi nasional melalui pemberdayaan UMKM. Program ini akan menawarkan berbagai solusi pembiayaan yang disesuaikan dengan kebutuhan dan skala bisnis UMKM, dengan proses pengajuan yang diharapkan semakin mudah dan cepat.

Program ini dirancang untuk memberikan solusi finansial yang komprehensif bagi para pelaku UMKM, membantu mereka dalam mengembangkan bisnis dan meningkatkan daya saing di pasar. Dengan dukungan BCA, diharapkan UMKM dapat lebih mudah mengakses modal kerja, mengembangkan infrastruktur, atau bahkan melakukan ekspansi bisnis.

Pinjaman BCA UMKM 2025 menawarkan berbagai solusi pendanaan bagi para pelaku usaha mikro, kecil, dan menengah. Namun, persyaratan agunan seringkali menjadi kendala. Bagi Anda yang membutuhkan alternatif, pertimbangkan juga opsi Pinjaman BCA 2025 Tanpa Agunan yang mungkin lebih sesuai dengan kondisi Anda. Informasi lebih lanjut mengenai skema pinjaman ini dapat membantu Anda menentukan pilihan yang paling tepat untuk mengembangkan bisnis UMKM Anda di tahun 2025.

Kemudahan akses pinjaman, baik dengan maupun tanpa agunan, merupakan kunci keberhasilan usaha di era modern ini. Dengan begitu, perencanaan keuangan untuk Pinjaman BCA UMKM 2025 pun bisa lebih matang.

Jenis-jenis Pinjaman BCA untuk UMKM

BCA menawarkan beragam jenis pinjaman untuk UMKM, disesuaikan dengan kebutuhan dan profil bisnis masing-masing. Jenis pinjaman ini antara lain meliputi pinjaman modal kerja, pinjaman investasi, dan kemungkinan adanya produk-produk pembiayaan lainnya yang terintegrasi dengan ekosistem digital BCA. Setiap jenis pinjaman memiliki persyaratan dan suku bunga yang berbeda, yang akan disesuaikan dengan kemampuan dan profil risiko debitur.

Pinjaman BCA UMKM 2025 menawarkan berbagai solusi pendanaan bagi para pelaku usaha mikro, kecil, dan menengah. Untuk merencanakan penganggaran yang tepat, mengetahui besaran suku bunga menjadi hal krusial. Informasi detail mengenai Suku Bunga Pinjaman BCA 2025 sangat penting untuk dipertimbangkan sebelum mengajukan pinjaman. Dengan memahami suku bunga tersebut, Anda dapat memperkirakan cicilan bulanan dan memastikan kesesuaiannya dengan kemampuan finansial usaha Anda.

Perencanaan yang matang akan membantu keberhasilan akses Pinjaman BCA UMKM 2025.

- Pinjaman Modal Kerja: Difokuskan untuk memenuhi kebutuhan operasional sehari-hari, seperti pembelian bahan baku, pembayaran gaji karyawan, dan pengadaan persediaan.

- Pinjaman Investasi: Diberikan untuk membiayai pengembangan bisnis, seperti pembelian peralatan, renovasi tempat usaha, atau perluasan skala bisnis.

Manfaat Pinjaman BCA untuk UMKM

Mendapatkan pinjaman dari BCA memberikan sejumlah manfaat signifikan bagi UMKM. Kemudahan akses, proses yang efisien, dan dukungan dari institusi perbankan ternama merupakan beberapa keuntungan yang ditawarkan.

- Akses Mudah ke Permodalan: Memudahkan UMKM mendapatkan modal kerja yang dibutuhkan untuk mengembangkan bisnis.

- Proses Pengajuan yang Efisien: BCA diharapkan akan terus menyederhanakan proses pengajuan pinjaman agar lebih cepat dan mudah diakses oleh UMKM.

- Dukungan dari Institusi Terpercaya: Membangun kepercayaan dan kredibilitas bisnis di mata mitra dan pelanggan.

- Potensi Pertumbuhan Bisnis: Modal yang diperoleh dapat digunakan untuk meningkatkan produktivitas, efisiensi, dan skala bisnis.

Target Pasar Program Pinjaman BCA UMKM 2025

Target pasar utama program ini adalah UMKM yang memiliki potensi pertumbuhan dan komitmen untuk mengembangkan bisnisnya. Ini mencakup berbagai sektor usaha, mulai dari kuliner, retail, jasa, hingga manufaktur. BCA kemungkinan akan memberikan perhatian khusus pada UMKM yang telah menunjukkan kinerja yang baik dan memiliki rencana bisnis yang terukur.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, ada beberapa poin penting yang perlu diperhatikan oleh UMKM agar prosesnya berjalan lancar. Persiapan yang matang akan meningkatkan peluang persetujuan pinjaman.

- Memiliki Rencana Bisnis yang Jelas: Rencana bisnis yang terstruktur dan realistis akan menunjukkan keseriusan dan kemampuan UMKM dalam mengelola keuangan.

- Mempersiapkan Dokumen yang Lengkap: Kelengkapan dokumen akan mempercepat proses verifikasi dan persetujuan pinjaman.

- Memahami Suku Bunga dan Biaya: Pahami dengan detail seluruh biaya dan suku bunga yang terkait dengan pinjaman agar tidak ada kejutan di kemudian hari.

- Memastikan Kemampuan Membayar: Pastikan UMKM memiliki kemampuan untuk membayar cicilan pinjaman tepat waktu untuk menghindari masalah keuangan di masa mendatang.

Persyaratan dan Prosedur Pengajuan

Mengajukan pinjaman UMKM di BCA pada tahun 2025 membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur yang berlaku. Proses ini, meskipun mungkin tampak rumit, dirancang untuk memastikan kelancaran dan transparansi dalam penyaluran dana. Berikut ini uraian detail mengenai persyaratan dokumen, langkah-langkah pengajuan, dan proses verifikasi yang perlu Anda ketahui.

Persyaratan Dokumen Pinjaman UMKM BCA

Persyaratan dokumen yang dibutuhkan untuk mengajukan pinjaman UMKM di BCA dapat bervariasi tergantung jenis pinjaman dan profil usaha Anda. Namun, secara umum, dokumen-dokumen penting yang biasanya diperlukan meliputi:

- KTP dan Kartu Keluarga (KK) pemohon.

- Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Laporan Keuangan usaha minimal 6 bulan terakhir (Neraca dan Laporan Laba Rugi).

- Surat Keterangan Domisili Usaha.

- NPWP.

- Agunan (jika diperlukan, bisa berupa properti, kendaraan, atau aset lainnya).

Sebaiknya, Anda menghubungi cabang BCA terdekat atau mengunjungi website resmi BCA untuk informasi terkini dan persyaratan yang paling akurat untuk jenis pinjaman UMKM yang Anda inginkan.

Prosedur Pengajuan Pinjaman UMKM BCA

Proses pengajuan pinjaman UMKM di BCA umumnya terdiri dari beberapa tahapan. Ketepatan dan kelengkapan dokumen akan mempercepat proses ini.

- Konsultasi dan Persiapan: Konsultasikan kebutuhan pinjaman Anda dengan petugas BCA dan siapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan Dokumen: Ajukan seluruh dokumen yang telah disiapkan ke cabang BCA yang dipilih.

- Verifikasi dan Analisis: Pihak BCA akan memverifikasi dan menganalisis kelengkapan dokumen dan kelayakan usaha Anda.

- Penilaian Risiko: Proses penilaian risiko kredit akan dilakukan untuk menentukan besaran pinjaman dan suku bunga yang berlaku.

- Persetujuan Pinjaman: Jika pengajuan disetujui, Anda akan menerima pemberitahuan resmi dari BCA.

- Penandatanganan Perjanjian: Setelah persetujuan, Anda perlu menandatangani perjanjian kredit.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Perbandingan Persyaratan Berbagai Jenis Pinjaman UMKM BCA

Berikut adalah contoh perbandingan persyaratan untuk beberapa jenis pinjaman UMKM BCA (data ini bersifat ilustrasi dan perlu dikonfirmasi dengan pihak BCA):

| Jenis Pinjaman | Persyaratan Utama | Lama Proses |

|---|---|---|

| Kredit Modal Kerja | Laporan Keuangan 6 bulan terakhir, SIUP, Agunan (opsional) | 7-14 hari kerja |

| Kredit Investasi | Laporan Keuangan 1 tahun terakhir, Rencana Bisnis, Agunan | 14-21 hari kerja |

| Pinjaman Mikro | KTP, KK, Surat Izin Usaha, Agunan (opsional) | 3-7 hari kerja |

Catatan: Lama proses dapat bervariasi tergantung kompleksitas pengajuan dan kelengkapan dokumen.

Pinjaman BCA UMKM 2025 menawarkan berbagai skema menarik bagi para pelaku usaha mikro, kecil, dan menengah. Sebagai perbandingan, Anda juga bisa melihat Pinjaman BNI 2025 Visi Misi untuk memahami strategi perbankan lain dalam mendukung UMKM. Dengan memahami visi dan misi BNI, kita bisa lebih mudah membandingkan dan memilih skema pinjaman yang paling sesuai dengan kebutuhan bisnis kita.

Kembali ke Pinjaman BCA UMKM 2025, program ini diharapkan dapat mendorong pertumbuhan ekonomi Indonesia melalui pemberdayaan UMKM.

Proses Verifikasi dan Persetujuan Pinjaman

Proses verifikasi meliputi pengecekan keabsahan dokumen, analisis laporan keuangan, dan penilaian kelayakan usaha. BCA akan melakukan investigasi untuk memastikan kredibilitas pemohon dan kemampuannya untuk melunasi pinjaman. Persetujuan pinjaman akan diberikan setelah semua verifikasi dan analisis risiko selesai dan memenuhi kriteria yang ditetapkan oleh BCA.

Contoh Kasus Pengajuan Pinjaman dan Alur Prosesnya

Pak Budi, pemilik usaha warung makan, mengajukan pinjaman modal kerja sebesar Rp 50 juta di BCA. Ia melengkapi dokumen seperti KTP, KK, SIUP, laporan keuangan 6 bulan terakhir, dan surat keterangan domisili usaha. Setelah pengajuan, tim BCA memverifikasi dokumen dan melakukan kunjungan ke warung makan Pak Budi. Setelah proses verifikasi dan analisis risiko selesai, pengajuan Pak Budi disetujui dan dana pinjaman dicairkan ke rekeningnya dalam waktu 10 hari kerja.

Jenis-jenis Pinjaman dan Suku Bunga

Memilih pinjaman UMKM yang tepat sangat penting bagi keberhasilan bisnis Anda. BCA menawarkan beragam pilihan pinjaman dengan suku bunga yang kompetitif, disesuaikan dengan kebutuhan dan profil risiko masing-masing UMKM. Pemahaman yang baik tentang jenis pinjaman dan suku bunganya akan membantu Anda dalam mengambil keputusan finansial yang bijak.

Berikut ini uraian mengenai berbagai jenis pinjaman UMKM yang ditawarkan BCA pada tahun 2025 (data bersifat estimasi dan dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke BCA untuk informasi terkini):

Jenis-jenis Pinjaman UMKM BCA

BCA kemungkinan besar akan menawarkan beberapa jenis pinjaman UMKM di tahun 2025, antara lain Kredit Modal Kerja (KMK), Kredit Investasi (KI), dan kemungkinan produk pinjaman digital yang terintegrasi dengan platform online BCA. KMK ditujukan untuk membiayai operasional bisnis sehari-hari, sedangkan KI untuk pengembangan usaha seperti pembelian aset tetap. Pinjaman digital menawarkan kemudahan akses dan proses pengajuan yang lebih cepat.

Membutuhkan suntikan dana untuk usaha UMKM Anda di tahun 2025? Pinjaman BCA UMKM 2025 bisa menjadi salah satu pilihan. Namun, untuk perbandingan, Anda juga bisa mengeksplorasi opsi lain seperti Pinjaman Maksimal KUR BNI 2025 , yang menawarkan plafon berbeda. Dengan membandingkan kedua pilihan ini, Anda dapat menentukan skema pembiayaan yang paling sesuai dengan kebutuhan dan profil bisnis UMKM Anda.

Kembali ke Pinjaman BCA UMKM 2025, pastikan untuk mempelajari persyaratan dan suku bunganya sebelum mengajukan permohonan.

Perbandingan Suku Bunga Pinjaman UMKM BCA

Suku bunga pinjaman UMKM BCA akan bervariasi tergantung pada beberapa faktor yang akan dijelaskan lebih lanjut. Sebagai ilustrasi, berikut perkiraan suku bunga dan tenor untuk beberapa jenis pinjaman (data ini bersifat ilustrasi dan bukan merupakan penawaran resmi dari BCA):

| Jenis Pinjaman | Suku Bunga (%) | Tenor (Bulan) |

|---|---|---|

| Kredit Modal Kerja (KMK) | 9 – 12 | 12 – 36 |

| Kredit Investasi (KI) | 10 – 14 | 24 – 60 |

| Pinjaman Digital | 8 – 11 | 6 – 24 |

Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman

Besarnya suku bunga pinjaman dipengaruhi oleh beberapa faktor, antara lain profil risiko debitur, jumlah pinjaman, jangka waktu pinjaman (tenor), kondisi ekonomi makro, dan kebijakan suku bunga Bank Indonesia. UMKM dengan riwayat keuangan yang baik dan manajemen risiko yang solid cenderung mendapatkan suku bunga yang lebih rendah. Pinjaman dengan tenor yang lebih panjang umumnya memiliki suku bunga yang lebih tinggi karena risiko yang lebih besar bagi bank.

Perbandingan Suku Bunga BCA dengan Kompetitor

Perbandingan suku bunga pinjaman BCA dengan kompetitor di pasar akan bervariasi dan bergantung pada jenis pinjaman, jumlah pinjaman, dan profil debitur. Beberapa bank mungkin menawarkan suku bunga yang lebih rendah untuk menarik nasabah, sementara bank lain mungkin lebih fokus pada layanan dan kemudahan akses. Penting untuk melakukan riset dan membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

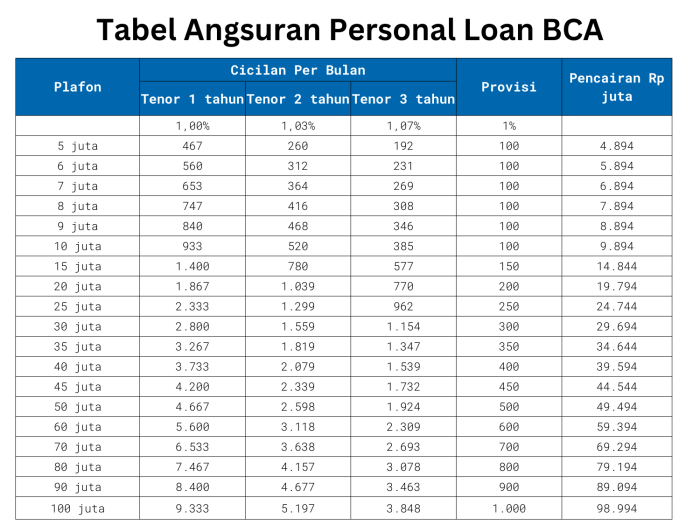

Simulasi Perhitungan Cicilan Pinjaman

Berikut simulasi perhitungan cicilan pinjaman dengan metode anuitas (angsuran tetap setiap bulan) untuk beberapa skenario. Perhitungan ini bersifat ilustrasi dan tidak memperhitungkan biaya-biaya lain yang mungkin berlaku.

Skenario 1: KMK Rp 50.000.000, Suku Bunga 10%, Tenor 24 bulan

Cicilan per bulan (estimasi): Rp 2.387.000

Skenario 2: KI Rp 100.000.000, Suku Bunga 12%, Tenor 36 bulan

Cicilan per bulan (estimasi): Rp 3.765.000

Skenario 3: Pinjaman Digital Rp 25.000.000, Suku Bunga 9%, Tenor 12 bulan

Cicilan per bulan (estimasi): Rp 2.227.000

Catatan: Perhitungan ini menggunakan rumus anuitas sederhana dan dapat berbeda dengan perhitungan yang dilakukan oleh bank. Selalu konfirmasikan ke pihak bank untuk perhitungan yang akurat.

Keunggulan dan Kelemahan Pinjaman BCA UMKM 2025

Memilih skema pembiayaan yang tepat sangat krusial bagi keberlangsungan usaha UMKM. Program pinjaman BCA UMKM 2025 menawarkan sejumlah kemudahan, namun juga memiliki beberapa poin yang perlu dipertimbangkan. Memahami keunggulan dan kelemahannya akan membantu UMKM dalam pengambilan keputusan yang tepat.

Keunggulan Pinjaman BCA UMKM 2025

Program pinjaman BCA UMKM 2025, jika dibandingkan dengan kompetitor, memiliki beberapa keunggulan yang menarik. Keunggulan ini bervariasi tergantung jenis pinjaman dan persyaratan yang dipenuhi. Berikut beberapa poin penting yang perlu dipertimbangkan.

- Proses pengajuan yang relatif mudah dan cepat: BCA umumnya dikenal dengan proses yang relatif efisien dalam hal pengajuan kredit. Hal ini dapat menghemat waktu dan tenaga bagi para pelaku UMKM.

- Suku bunga yang kompetitif: Meskipun suku bunga dapat bervariasi tergantung pada profil risiko dan jenis pinjaman, BCA umumnya menawarkan suku bunga yang kompetitif dibandingkan beberapa bank lain, sehingga dapat menekan biaya pembiayaan.

- Beragam pilihan produk pinjaman: BCA menyediakan berbagai jenis pinjaman UMKM, mulai dari kredit modal kerja hingga kredit investasi, sehingga UMKM dapat memilih produk yang paling sesuai dengan kebutuhan bisnis mereka.

- Aksesibilitas yang luas: Dengan jaringan cabang BCA yang luas di seluruh Indonesia, UMKM dapat dengan mudah mengakses layanan dan informasi terkait program pinjaman ini.

- Dukungan dan layanan purna jual: BCA seringkali menyediakan layanan konsultasi bisnis dan pelatihan bagi nasabah UMKM, memberikan nilai tambah di luar hanya pembiayaan.

Kelemahan Pinjaman BCA UMKM 2025

Meskipun menawarkan banyak keunggulan, program pinjaman BCA UMKM 2025 juga memiliki beberapa kelemahan yang perlu dipertimbangkan sebelum mengajukan pinjaman.

- Persyaratan yang ketat: Meskipun prosesnya relatif mudah, persyaratan yang diajukan, seperti agunan dan laporan keuangan, bisa jadi cukup ketat bagi UMKM yang baru berdiri atau memiliki riwayat keuangan yang kurang stabil.

- Bunga tetap yang dapat berubah: Meskipun suku bunga kompetitif, penting untuk memahami bahwa suku bunga dapat berubah sewaktu-waktu sesuai kebijakan bank, sehingga perlu diperhitungkan dalam perencanaan keuangan.

- Biaya administrasi: Terdapat biaya administrasi yang perlu dipertimbangkan dalam keseluruhan biaya pinjaman, meskipun biasanya nominalnya relatif wajar.

- Keterbatasan plafon pinjaman: Plafon pinjaman yang ditawarkan mungkin terbatas bagi UMKM yang membutuhkan modal dalam jumlah besar.

Perbandingan dengan Skema Pembiayaan Lainnya

Membandingkan pinjaman BCA UMKM 2025 dengan skema pembiayaan lain, seperti pinjaman dari koperasi atau lembaga keuangan mikro, penting untuk melihat keseluruhan biaya dan persyaratan. Pinjaman dari lembaga mikro mungkin memiliki proses yang lebih sederhana namun suku bunga yang lebih tinggi. Sementara koperasi mungkin memiliki persyaratan yang lebih fleksibel tetapi aksesibilitasnya terbatas.

Pro dan Kontra Pinjaman BCA UMKM 2025

Berikut ringkasan pro dan kontra dalam bentuk poin, untuk memudahkan pertimbangan:

- Pro:

- Proses pengajuan yang relatif mudah dan cepat.

- Suku bunga kompetitif.

- Beragam pilihan produk pinjaman.

- Aksesibilitas yang luas.

- Dukungan dan layanan purna jual.

- Kontra:

- Persyaratan yang ketat.

- Bunga tetap yang dapat berubah.

- Biaya administrasi.

- Keterbatasan plafon pinjaman.

Saran Pemilihan Jenis Pinjaman yang Sesuai

UMKM disarankan untuk melakukan riset menyeluruh dan membandingkan berbagai pilihan pembiayaan sebelum memutuskan. Pertimbangkan kebutuhan modal, kemampuan pengembalian, dan profil risiko bisnis sebelum memilih jenis pinjaman. Konsultasi dengan penasihat keuangan juga dapat membantu dalam pengambilan keputusan yang lebih tepat.

Tips dan Strategi Mendapatkan Pinjaman: Pinjaman BCA Umkm 2025

Mendapatkan pinjaman UMKM dari BCA, atau bank manapun, membutuhkan persiapan matang. Keberhasilan pengajuan sangat bergantung pada beberapa faktor kunci, termasuk riwayat keuangan, rencana bisnis yang solid, dan kelengkapan dokumen. Berikut beberapa tips dan strategi yang dapat meningkatkan peluang Anda.

Riwayat Keuangan yang Baik

Riwayat keuangan yang sehat merupakan fondasi penting dalam pengajuan pinjaman. Bank akan menilai kemampuan Anda dalam mengelola keuangan dan mengembalikan pinjaman. Memiliki catatan transaksi yang konsisten, menunjukkan arus kas yang positif, dan minim tunggakan kredit akan meningkatkan kepercayaan bank terhadap kemampuan Anda melunasi pinjaman.

- Pastikan laporan keuangan Anda akurat dan tercatat dengan rapi.

- Hindari memiliki banyak tunggakan pembayaran, baik itu kartu kredit, cicilan, maupun pinjaman lainnya.

- Pertahankan catatan keuangan yang teratur selama minimal 1-2 tahun terakhir untuk menunjukkan stabilitas keuangan.

Rencana Bisnis yang Kuat

Rencana bisnis yang komprehensif dan realistis sangat krusial. Rencana ini harus menjelaskan secara detail tentang bisnis Anda, termasuk produk atau jasa yang ditawarkan, target pasar, strategi pemasaran, proyeksi keuangan, dan rencana penggunaan dana pinjaman. Sebuah rencana bisnis yang baik akan meyakinkan bank bahwa pinjaman tersebut akan digunakan secara efektif dan menghasilkan keuntungan.

Contoh rencana bisnis yang kuat mencakup analisis pasar yang mendalam, strategi penjualan yang terukur, dan proyeksi pendapatan dan pengeluaran yang realistis. Jangan lupa sertakan analisis SWOT (Strengths, Weaknesses, Opportunities, Threats) untuk menunjukkan pemahaman Anda terhadap lingkungan bisnis.

Persiapan Dokumen yang Lengkap, Pinjaman BCA Umkm 2025

Kelengkapan dokumen merupakan syarat mutlak dalam pengajuan pinjaman. Ketidaklengkapan dokumen akan menyebabkan proses pengajuan menjadi terhambat bahkan ditolak. Pastikan Anda telah menyiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan BCA.

- Kumpulkan semua dokumen yang dibutuhkan, seperti KTP, NPWP, SIUP/SITU, akta pendirian perusahaan, laporan keuangan, dan dokumen pendukung lainnya.

- Periksa kembali kelengkapan dan keakuratan setiap dokumen sebelum diajukan.

- Susun dokumen dengan rapi dan terorganisir untuk mempermudah proses verifikasi.

Memperoleh Bunga Rendah

Mendapatkan bunga rendah pada pinjaman UMKM sangat menguntungkan. Beberapa strategi yang dapat dilakukan untuk memaksimalkan peluang mendapatkan bunga rendah antara lain dengan menunjukkan riwayat kredit yang baik, mengajukan pinjaman dengan nilai yang sesuai dengan kebutuhan bisnis, dan bernegosiasi dengan pihak bank.

- Memiliki rekam jejak keuangan yang positif dan konsisten akan meningkatkan daya tawar Anda dalam negosiasi bunga.

- Ajukan pinjaman dengan jumlah yang sesuai dengan kebutuhan bisnis Anda dan kemampuan pengembalian.

- Bandingkan suku bunga yang ditawarkan oleh beberapa bank atau lembaga keuangan sebelum memutuskan.