Pinjaman BNI KUR 2025: Solusi Pendanaan Usaha Anda

Pinjaman BNI Kur 2025 – Membangun dan mengembangkan usaha membutuhkan modal yang cukup. Tahun 2025 menjanjikan peluang baru, dan BNI KUR hadir sebagai solusi pendanaan yang dapat membantu mewujudkan impian bisnis Anda. Dengan suku bunga kompetitif dan proses pengajuan yang relatif mudah, BNI KUR 2025 memungkinkan para pelaku usaha untuk mengembangkan bisnis mereka dan meraih kesuksesan.

BNI KUR 2025 adalah program Kredit Usaha Rakyat dari Bank Negara Indonesia yang ditujukan untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) dalam memperoleh akses pembiayaan. Manfaatnya beragam, mulai dari modal kerja untuk operasional harian hingga pengembangan usaha yang lebih besar. Program ini memberikan akses kredit dengan bunga rendah, sehingga membantu mengurangi beban keuangan para pengusaha.

Pinjaman BNI KUR 2025 memang menjadi solusi andalan bagi pelaku UMKM. Namun, untuk informasi lebih detail mengenai berbagai jenis pinjaman BNI, Anda bisa mengeksplorasi pilihan lain seperti yang ditawarkan di Pinjaman BNI 2025 Hd. Situs tersebut mungkin menyediakan informasi tambahan yang bermanfaat untuk membandingkan dan memilih skema pinjaman yang paling sesuai dengan kebutuhan Anda sebelum memutuskan untuk mengajukan Pinjaman BNI KUR 2025.

Dengan perencanaan yang matang, mendapatkan pinjaman yang tepat akan lebih mudah.

Target utama BNI KUR 2025 adalah para pelaku UMKM, termasuk pedagang, petani, nelayan, dan pemilik usaha kecil lainnya yang membutuhkan suntikan modal untuk mengembangkan bisnis mereka. Program ini dirancang khusus untuk memberikan kemudahan akses pembiayaan bagi mereka yang mungkin kesulitan mendapatkan pinjaman dari lembaga keuangan konvensional.

Lanjutkan membaca untuk memahami lebih detail tentang persyaratan, proses pengajuan, dan berbagai informasi penting lainnya terkait BNI KUR 2025.

Syarat dan Ketentuan BNI KUR 2025

Sebelum mengajukan pinjaman, penting untuk memahami persyaratan yang telah ditetapkan oleh BNI. Persyaratan ini dirancang untuk memastikan kelayakan calon penerima pinjaman dan keberlangsungan program KUR itu sendiri. Kejelasan informasi ini akan membantu calon debitur mempersiapkan dokumen yang dibutuhkan dan meminimalisir penolakan pengajuan.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memenuhi kriteria UMKM sesuai dengan ketentuan yang berlaku.

- Menyiapkan dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, dan dokumen pendukung usaha lainnya.

- Memiliki agunan (jaminan) sesuai dengan ketentuan yang berlaku, meskipun kemungkinan besar BNI KUR 2025 akan menawarkan skema pinjaman tanpa agunan untuk beberapa kategori UMKM.

Proses Pengajuan Pinjaman BNI KUR 2025

Proses pengajuan pinjaman BNI KUR 2025 dirancang untuk memudahkan para pelaku UMKM. Meskipun detail prosedur mungkin berubah, garis besar prosesnya umumnya mengikuti alur yang efisien dan transparan. Dengan memahami alur ini, para pemohon dapat mempersiapkan diri dengan baik dan mempercepat proses persetujuan.

- Konsultasi dengan petugas BNI terdekat untuk memperoleh informasi lebih lanjut dan memahami jenis pinjaman yang sesuai dengan kebutuhan usaha.

- Mengumpulkan dan melengkapi seluruh dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan pinjaman melalui cabang BNI terdekat atau melalui platform digital BNI yang tersedia.

- Menunggu proses verifikasi dan penilaian dari pihak BNI.

- Penandatanganan perjanjian kredit jika permohonan disetujui.

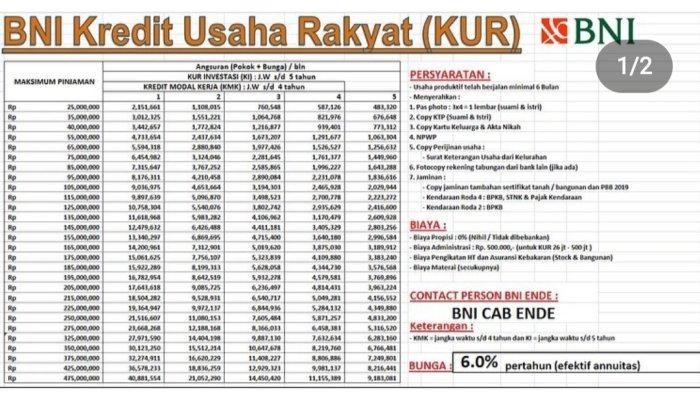

Besaran Pinjaman dan Suku Bunga BNI KUR 2025

Besaran pinjaman dan suku bunga yang ditawarkan BNI KUR 2025 akan bervariasi tergantung pada beberapa faktor, termasuk jenis usaha, skala usaha, dan riwayat kredit pemohon. Informasi ini penting untuk perencanaan keuangan dan memastikan kesesuaian dengan kemampuan pembayaran debitur. Berikut ini gambaran umum, namun angka pasti sebaiknya dikonfirmasi langsung ke pihak BNI.

| Jenis Usaha | Besaran Pinjaman (Perkiraan) | Suku Bunga (Perkiraan) |

|---|---|---|

| Usaha Mikro | Rp 50 juta – Rp 100 juta | 6% – 9% per tahun |

| Usaha Kecil | Rp 100 juta – Rp 500 juta | 7% – 10% per tahun |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berbeda tergantung kebijakan BNI pada tahun 2025. Untuk informasi yang akurat dan terbaru, sebaiknya menghubungi langsung kantor cabang BNI terdekat atau mengunjungi website resmi BNI.

Syarat dan Ketentuan Pinjaman BNI KUR 2025

Memperoleh pinjaman BNI KUR 2025 membutuhkan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Kejelasan mengenai persyaratan ini akan membantu calon debitur mempersiapkan dokumen dan memenuhi kriteria yang ditetapkan, sehingga proses pengajuan pinjaman dapat berjalan lancar dan peluang persetujuan meningkat.

Persyaratan Umum Pinjaman BNI KUR 2025

Secara umum, terdapat beberapa persyaratan yang harus dipenuhi oleh seluruh calon debitur BNI KUR 2025, tanpa memandang sektor usaha. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan debitur dalam mengembalikan pinjaman.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Memiliki Kartu Tanda Penduduk (KTP).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Memiliki agunan (dapat berupa jaminan berupa tanah, bangunan, atau aset lainnya, tergantung kebijakan BNI).

- Memenuhi kriteria dan persyaratan yang ditentukan oleh BNI.

Persyaratan Khusus Berdasarkan Sektor Usaha, Pinjaman BNI Kur 2025

Selain persyaratan umum, terdapat persyaratan khusus yang mungkin berlaku tergantung pada sektor usaha pemohon. Persyaratan ini dirancang untuk menilai kelayakan usaha dan potensi keberhasilan dalam menjalankan bisnis.

Sebagai contoh, pemohon dari sektor pertanian mungkin perlu menyertakan bukti kepemilikan lahan, hasil panen sebelumnya, dan perencanaan usaha tani. Sementara pemohon dari sektor perdagangan mungkin perlu menunjukkan catatan penjualan, stok barang, dan proyeksi pendapatan.

Detail persyaratan khusus ini dapat bervariasi dan sebaiknya dikonfirmasi langsung kepada pihak BNI atau melalui website resmi mereka.

Proses Pengajuan Pinjaman BNI KUR 2025

Proses pengajuan pinjaman BNI KUR 2025 umumnya mengikuti langkah-langkah berikut. Meskipun langkah-langkahnya dapat sedikit bervariasi, alur umum ini memberikan gambaran yang jelas mengenai tahapan yang akan dilalui.

- Konsultasi dan Persiapan Dokumen: Konsultasikan kebutuhan pinjaman dan persyaratannya dengan petugas BNI. Siapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan dan Verifikasi: Ajukan permohonan pinjaman dan tunggu proses verifikasi dokumen dan kelayakan usaha.

- Penilaian dan Persetujuan: BNI akan melakukan penilaian terhadap kelayakan usaha dan kemampuan pembayaran. Jika disetujui, akan diterbitkan surat persetujuan pinjaman.

- Pencairan Dana: Setelah persetujuan, dana pinjaman akan dicairkan ke rekening pemohon.

Perbandingan Pinjaman BNI KUR 2025 dengan Produk Sejenis

Berikut perbandingan umum, perlu diingat bahwa suku bunga dan ketentuan lainnya dapat berubah sewaktu-waktu. Informasi ini bertujuan sebagai gambaran umum dan sebaiknya dikonfirmasi langsung ke masing-masing bank.

| Bank | Jenis Pinjaman | Bunga (%) | Tenor (Bulan) | Syarat Utama |

|---|---|---|---|---|

| BNI | KUR | 6-7% (Ilustrasi) | 36-60 (Ilustrasi) | Usaha produktif, agunan |

| Bank Mandiri | KUR | 6-7% (Ilustrasi) | 36-60 (Ilustrasi) | Usaha produktif, agunan |

| BRI | KUR | 6-7% (Ilustrasi) | 36-60 (Ilustrasi) | Usaha produktif, agunan |

Tips Meningkatkan Peluang Persetujuan Pinjaman

Beberapa tips berikut dapat meningkatkan peluang persetujuan pinjaman BNI KUR 2025. Persiapan yang matang dan pemahaman yang baik tentang persyaratan akan sangat membantu.

- Siapkan Dokumen Lengkap dan Akurat: Pastikan semua dokumen yang dibutuhkan lengkap dan akurat untuk menghindari penundaan proses.

- Buat Rencana Bisnis yang Komprehensif: Rencana bisnis yang detail dan realistis akan menunjukkan keseriusan dan kemampuan dalam mengelola usaha.

- Pertahankan Riwayat Kredit yang Baik: Riwayat kredit yang baik akan meningkatkan kepercayaan bank terhadap kemampuan Anda dalam membayar pinjaman.

- Konsultasikan dengan Petugas BNI: Konsultasikan dengan petugas BNI untuk mendapatkan informasi dan arahan yang tepat.

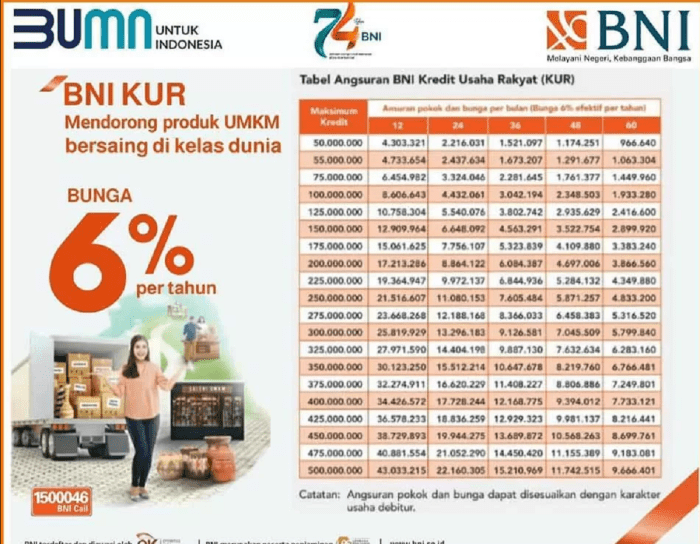

Besaran Pinjaman dan Suku Bunga

Program BNI KUR 2025 menawarkan berbagai pilihan besaran pinjaman dan suku bunga yang kompetitif, dirancang untuk memenuhi kebutuhan beragam pelaku usaha mikro, kecil, dan menengah (UMKM). Pemahaman yang baik tentang besaran pinjaman, suku bunga, dan faktor-faktor yang mempengaruhinya sangat penting dalam perencanaan keuangan usaha Anda. Berikut uraian detailnya.

Besaran Pinjaman BNI KUR 2025

Besaran pinjaman yang ditawarkan dalam program BNI KUR 2025 bervariasi, tergantung pada beberapa faktor, termasuk jenis usaha, lamanya usaha beroperasi, dan kemampuan usaha dalam memenuhi kewajiban pembayaran. Secara umum, plafon pinjaman BNI KUR 2025 berkisar dari beberapa juta hingga maksimal Rp500 juta. Untuk informasi lebih rinci dan terkini mengenai batas maksimal pinjaman, sebaiknya Anda menghubungi cabang BNI terdekat atau mengunjungi situs resmi BNI.

Suku Bunga BNI KUR 2025 dan Faktor-faktor yang Mempengaruhinya

Suku bunga BNI KUR 2025 relatif rendah dibandingkan dengan produk pinjaman lain yang serupa. Namun, besarnya suku bunga dapat bervariasi dan dipengaruhi oleh beberapa faktor. Beberapa faktor tersebut antara lain adalah kebijakan pemerintah terkait suku bunga acuan, risiko kredit peminjam, dan durasi tenor pinjaman. Semakin rendah risiko kredit yang dimiliki peminjam, semakin besar kemungkinan mendapatkan suku bunga yang lebih rendah. Begitu pula, tenor yang lebih pendek cenderung memiliki suku bunga yang lebih rendah dibandingkan dengan tenor yang lebih panjang.

Perbandingan Suku Bunga BNI KUR 2025 dengan Bank Lain

Berikut perbandingan suku bunga BNI KUR 2025 dengan beberapa bank lain (data merupakan ilustrasi dan dapat berubah sewaktu-waktu, sebaiknya dikonfirmasi langsung ke masing-masing bank):

| Bank | Jenis Pinjaman | Suku Bunga (%) | Tenor (Bulan) |

|---|---|---|---|

| BNI | KUR Mikro | 6 | 6 – 36 |

| BRI | KUR Mikro | 7 | 12 – 48 |

| Mandiri | KUR Mikro | 6.5 | 6 – 60 |

| BCA | Kredit Usaha Rakyat | 7.5 | 12 – 36 |

Ilustrasi Perhitungan Cicilan Pinjaman

Berikut ilustrasi perhitungan cicilan pinjaman dengan beberapa skenario. Perhitungan ini menggunakan metode anuitas dan hanya sebagai contoh, angka sebenarnya dapat berbeda.

Membutuhkan dana tambahan di tahun 2025? Pinjaman BNI KUR bisa menjadi solusi tepat untuk Anda. Namun, hati-hati dengan penawaran pinjaman online yang mencurigakan. Jika menemukan pinjol ilegal, segera laporkan melalui situs resmi Cara Melaporkan Pinjol Ilegal 2025 untuk menghindari kerugian. Dengan demikian, Anda dapat fokus pada rencana keuangan Anda dan memanfaatkan Pinjaman BNI KUR 2025 dengan aman dan bertanggung jawab.

Pastikan Anda hanya menggunakan jalur resmi untuk mendapatkan pinjaman agar terhindar dari praktik-praktik yang merugikan.

Skenario 1: Pinjaman Rp 50 juta, tenor 12 bulan, suku bunga 6% per tahun. Cicilan per bulan diperkirakan sekitar Rp 4.360.000.

Skenario 2: Pinjaman Rp 100 juta, tenor 24 bulan, suku bunga 6% per tahun. Cicilan per bulan diperkirakan sekitar Rp 4.500.000.

Skenario 3: Pinjaman Rp 200 juta, tenor 36 bulan, suku bunga 7% per tahun. Cicilan per bulan diperkirakan sekitar Rp 6.500.000.

Catatan: Perhitungan di atas bersifat estimasi dan dapat berbeda berdasarkan kebijakan bank.

Kebijakan Denda Keterlambatan Pembayaran

BNI menerapkan kebijakan denda keterlambatan pembayaran untuk pinjaman KUR 2025. Besaran denda bervariasi dan umumnya dihitung berdasarkan jumlah tunggakan dan lama keterlambatan. Untuk informasi detail mengenai kebijakan denda, silakan menghubungi pihak BNI atau melihat perjanjian kredit Anda.

Membutuhkan dana tambahan untuk usaha di tahun 2025? Pinjaman BNI KUR bisa menjadi solusi tepat. Namun, hati-hati dengan penawaran pinjaman online yang mencurigakan. Jika Anda menemukan praktik pinjol ilegal, segera laporkan melalui situs resmi pengaduan, yaitu Pengaduan Pinjol Ilegal 2025 , untuk mencegah kerugian lebih lanjut. Dengan demikian, Anda bisa fokus kembali pada pengembangan usaha Anda dan memanfaatkan kemudahan akses Pinjaman BNI KUR 2025 secara aman dan bertanggung jawab.

Proses Pengajuan dan Dokumen yang Dibutuhkan

Mengajukan pinjaman BNI KUR 2025 membutuhkan persiapan yang matang, termasuk memahami proses pengajuan dan melengkapi dokumen yang diperlukan. Proses pengajuan dapat dilakukan secara online maupun offline, masing-masing dengan langkah dan persyaratan yang sedikit berbeda. Berikut penjelasan detailnya.

Pengajuan Pinjaman BNI KUR 2025 Secara Online

Pengajuan online menawarkan kemudahan dan efisiensi waktu. Prosesnya umumnya melibatkan beberapa langkah utama, yang dapat bervariasi tergantung platform yang digunakan. Pastikan Anda terhubung dengan internet yang stabil sebelum memulai proses ini.

Pinjaman BNI KUR 2025 menawarkan solusi keuangan yang resmi dan terpercaya bagi pelaku UMKM. Namun, waspadalah terhadap penawaran pinjaman online ilegal yang kerap muncul. Jika Anda menemukan praktik pinjol yang mencurigakan, segera laporkan melalui Cara Melaporkan Pinjol Ilegal Ke Ojk 2025 untuk melindungi diri. Dengan begitu, Anda dapat fokus pada pengembangan usaha Anda melalui akses pembiayaan yang aman seperti BNI KUR 2025, tanpa khawatir akan jebakan pinjol ilegal.

Manfaatkan fasilitas resmi untuk menghindari kerugian finansial di kemudian hari.

- Akses situs web resmi BNI atau platform online yang ditunjuk.

- Daftar atau login ke akun Anda.

- Isi formulir aplikasi secara lengkap dan akurat.

- Unggah dokumen pendukung yang dibutuhkan dalam format yang ditentukan.

- Kirim aplikasi dan tunggu verifikasi dari pihak BNI.

- Setelah disetujui, Anda akan menerima informasi lebih lanjut terkait pencairan dana.

Pengajuan Pinjaman BNI KUR 2025 Secara Offline

Pengajuan offline dilakukan dengan mengunjungi kantor cabang BNI terdekat. Proses ini umumnya melibatkan interaksi langsung dengan petugas bank.

- Kunjungi kantor cabang BNI terdekat dan mintalah formulir aplikasi KUR.

- Isi formulir aplikasi dengan lengkap dan akurat.

- Siapkan dokumen pendukung dan serahkan kepada petugas bank.

- Petugas bank akan memproses aplikasi Anda.

- Anda akan dihubungi kembali untuk informasi selanjutnya mengenai persetujuan dan pencairan dana.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Persyaratan dokumen untuk pengajuan pinjaman BNI KUR 2025 sangat penting untuk dipenuhi. Kelengkapan dokumen akan mempercepat proses persetujuan pinjaman Anda.

- KTP (Kartu Tanda Penduduk) : Salinan KTP yang masih berlaku dan jelas.

- Kartu Keluarga (KK) : Salinan Kartu Keluarga yang masih berlaku.

- Surat Keterangan Usaha (SKU) : Dokumen yang berisi keterangan tentang jenis usaha, alamat usaha, dan jangka waktu usaha. Contoh isi: “Yang bertanda tangan di bawah ini, Lurah Kelurahan X, menerangkan bahwa Bapak/Ibu [Nama Pemohon] benar-benar menjalankan usaha [Nama Usaha] di [Alamat Usaha] sejak [Tanggal]”.

- Surat Izin Usaha Perdagangan (SIUP) atau TDP (Tanda Daftar Perusahaan): Dokumen ini diperlukan jika usaha sudah terdaftar secara resmi.

- NPWP (Nomor Pokok Wajib Pajak) : Salinan NPWP yang masih berlaku.

- Fotocopy Buku Tabungan 3 bulan terakhir : Menunjukkan riwayat transaksi keuangan usaha.

- Proposal Usaha : Berisi rencana bisnis, analisis pasar, dan proyeksi keuangan usaha. Contoh isi: “Proposal ini menjelaskan rencana pengembangan usaha [Nama Usaha] yang berfokus pada [Sasaran Pasar] dengan proyeksi peningkatan omset sebesar [Persentase] dalam [Jangka Waktu]”.

Persiapkan semua dokumen dengan teliti dan pastikan semua informasi yang tercantum akurat dan lengkap. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau penolakan pengajuan pinjaman. Simpan salinan semua dokumen untuk arsip pribadi Anda.

Mengatasi Kendala Selama Proses Pengajuan

Selama proses pengajuan, Anda mungkin menghadapi beberapa kendala. Ketahui langkah-langkah yang dapat diambil untuk mengatasi kendala tersebut.

- Dokumen Tidak Lengkap: Segera lengkapi dokumen yang kurang dan kirimkan kembali ke pihak BNI.

- Sistem Error: Hubungi layanan pelanggan BNI untuk mendapatkan bantuan teknis.

- Pengajuan Ditolak: Tanyakan alasan penolakan dan perbaiki kekurangan yang ada sebelum mengajukan kembali.

- Proses Verifikasi Lama: Lakukan konfirmasi secara berkala ke pihak BNI untuk mengetahui perkembangan proses verifikasi.

Keunggulan dan Kelemahan Pinjaman BNI KUR 2025

Program Kredit Usaha Rakyat (KUR) dari Bank Negara Indonesia (BNI) menawarkan solusi pembiayaan bagi pelaku UMKM. Namun, seperti produk keuangan lainnya, BNI KUR 2025 memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan pinjaman. Memahami aspek-aspek ini akan membantu Anda dalam membuat keputusan yang tepat dan sesuai dengan kebutuhan bisnis Anda.

Keunggulan Pinjaman BNI KUR 2025

BNI KUR 2025 menawarkan beberapa keunggulan yang membuatnya menarik bagi para pelaku UMKM. Keunggulan-keunggulan ini membedakannya dari produk pinjaman sejenis di bank lain.

- Suku Bunga Rendah: BNI umumnya menawarkan suku bunga KUR yang kompetitif dibandingkan dengan pinjaman konvensional lainnya. Hal ini membantu mengurangi beban bunga yang harus ditanggung oleh peminjam.

- Persyaratan yang Relatif Mudah: Proses pengajuan pinjaman BNI KUR umumnya lebih mudah dan sederhana dibandingkan dengan jenis pinjaman lainnya. Persyaratan administrasi yang dibutuhkan juga relatif lebih ringan.

- Plafon Pinjaman yang Fleksibel: BNI KUR menyediakan berbagai pilihan plafon pinjaman yang dapat disesuaikan dengan kebutuhan bisnis masing-masing peminjam, mulai dari jumlah yang relatif kecil hingga yang lebih besar.

- Jangka Waktu Angsuran yang Beragam: Peminjam dapat memilih jangka waktu angsuran yang sesuai dengan kemampuan keuangan mereka, sehingga memudahkan dalam pengelolaan arus kas bisnis.

- Program Pendampingan: Beberapa program BNI KUR menyertakan layanan pendampingan usaha bagi para peminjam, membantu mereka dalam mengelola dan mengembangkan bisnis mereka.

Kelemahan Pinjaman BNI KUR 2025

Meskipun menawarkan banyak keunggulan, BNI KUR 2025 juga memiliki beberapa kelemahan yang perlu dipertimbangkan.

- Limit Plafon Terbatas: Meskipun fleksibel, plafon pinjaman BNI KUR tetap memiliki batasan. Bisnis dengan kebutuhan modal yang sangat besar mungkin tidak terpenuhi sepenuhnya oleh plafon yang ditawarkan.

- Persyaratan Agunan: Tergantung pada besarnya pinjaman, BNI mungkin meminta agunan sebagai jaminan. Hal ini bisa menjadi kendala bagi peminjam yang tidak memiliki aset yang cukup.

- Proses Verifikasi yang Tetap Diperlukan: Meskipun lebih mudah, proses verifikasi dan persetujuan pinjaman tetap membutuhkan waktu dan dokumen yang lengkap. Kecepatan proses dapat bervariasi tergantung pada situasi masing-masing peminjam.

- Denda Keterlambatan: Keterlambatan pembayaran angsuran akan dikenakan denda, yang dapat menambah beban keuangan peminjam.

Perbandingan Keunggulan dan Kelemahan

| Aspek | Keunggulan | Kelemahan |

|---|---|---|

| Suku Bunga | Relatif rendah dibandingkan pinjaman konvensional | Mungkin masih lebih tinggi dibandingkan beberapa skema pembiayaan lainnya |

| Persyaratan | Relatif mudah dan sederhana | Tetap membutuhkan dokumen dan verifikasi |

| Plafon | Fleksibel, namun terbatas | Tidak cocok untuk bisnis dengan kebutuhan modal sangat besar |

| Jangka Waktu | Beragam pilihan | Tergantung kebijakan BNI yang berlaku |

| Pendampingan | Tersedia program pendampingan usaha (tergantung program) | Tidak semua program KUR menawarkan pendampingan |

Rekomendasi Penggunaan Pinjaman BNI KUR 2025

Pinjaman BNI KUR 2025 sangat cocok untuk UMKM yang membutuhkan modal kerja dengan jumlah sedang, memiliki riwayat keuangan yang baik, dan mampu memenuhi persyaratan yang ditetapkan. Usaha yang memiliki rencana bisnis yang jelas dan prospek pertumbuhan yang baik juga akan lebih mudah mendapatkan persetujuan.

Ringkasan Poin-Poin Penting

Secara ringkas, BNI KUR 2025 menawarkan suku bunga rendah dan persyaratan yang relatif mudah, tetapi memiliki batasan plafon dan memerlukan agunan dalam beberapa kasus. Pertimbangkan dengan cermat kebutuhan bisnis Anda sebelum mengajukan pinjaman ini.

Pertanyaan Umum (FAQ) tentang Pinjaman BNI KUR 2025

Mempersiapkan diri sebelum mengajukan pinjaman sangat penting. Memahami persyaratan, limit pinjaman, dan konsekuensi keterlambatan pembayaran akan membantu Anda dalam proses pengajuan dan pengelolaan pinjaman BNI KUR 2025. Berikut ini penjelasan detail mengenai pertanyaan umum yang sering diajukan.

Persyaratan Utama Pinjaman BNI KUR 2025

Untuk mengajukan Pinjaman BNI KUR 2025, Anda perlu memenuhi beberapa persyaratan utama. Secara umum, persyaratan ini meliputi kepemilikan usaha produktif yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), Kartu Keluarga (KK), dan dokumen pendukung usaha seperti Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU). Persyaratan detail dapat berbeda tergantung jenis KUR yang Anda ajukan (KUR Mikro, KUR Kecil, atau KUR Super Mikro) dan kebijakan BNI terkini. Sebaiknya, Anda mengunjungi kantor cabang BNI terdekat atau mengunjungi website resmi BNI untuk informasi terbaru dan paling akurat.

Besaran Maksimal Pinjaman

Besaran maksimal pinjaman BNI KUR 2025 bervariasi tergantung jenis KUR dan penilaian kelayakan usaha Anda. Untuk KUR Mikro, plafon pinjaman biasanya lebih rendah dibandingkan KUR Kecil. BNI akan melakukan analisis terhadap kemampuan usaha Anda dalam mengembalikan pinjaman sebelum menentukan plafon yang disetujui. Sebagai gambaran umum, plafon pinjaman KUR Mikro bisa mencapai puluhan juta rupiah, sementara KUR Kecil bisa mencapai ratusan juta rupiah. Untuk informasi lebih detail mengenai plafon pinjaman yang sesuai dengan usaha Anda, konsultasikan langsung dengan petugas BNI.

Cara Menghitung Cicilan Bulanan

Perhitungan cicilan bulanan Pinjaman BNI KUR 2025 umumnya menggunakan metode anuitas, dimana setiap bulan Anda membayar jumlah yang sama. Jumlah cicilan ini terdiri dari pokok pinjaman dan bunga. Besarnya cicilan dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Anda dapat menggunakan kalkulator cicilan online yang banyak tersedia di internet atau berkonsultasi dengan petugas BNI untuk menghitung perkiraan cicilan Anda. Sebagai contoh, jika Anda meminjam Rp 50.000.000 dengan suku bunga 6% per tahun dan jangka waktu 3 tahun, maka perkiraan cicilan bulanan Anda akan sekitar Rp 1.550.000 (angka ini hanya contoh dan bisa berbeda tergantung kebijakan BNI).

Konsekuensi Keterlambatan Pembayaran

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di BNI. Besarnya denda dapat bervariasi dan akan diinformasikan kepada Anda saat proses pengajuan pinjaman. Selain denda, keterlambatan pembayaran juga dapat mempengaruhi riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, penting untuk selalu membayar cicilan tepat waktu.

Cara Menghubungi Layanan Pelanggan BNI

Anda dapat menghubungi layanan pelanggan BNI melalui berbagai saluran, antara lain: melalui telepon di nomor call center BNI (silakan cari nomor resmi di website BNI), mengunjungi website resmi BNI, atau datang langsung ke kantor cabang BNI terdekat. Website BNI biasanya juga menyediakan fitur live chat untuk menjawab pertanyaan Anda secara langsung. Pastikan Anda mendapatkan informasi kontak resmi dari sumber terpercaya, seperti website resmi BNI, untuk menghindari informasi yang tidak akurat.