Pinjaman BRI 2025 Jangka Pendek (40 Hari)

Pinjaman BRI 2025 40 Hari – Pinjaman BRI dengan tenor 40 hari pada tahun 2025 merupakan solusi pendanaan jangka pendek yang ditawarkan oleh Bank Rakyat Indonesia (BRI) untuk memenuhi kebutuhan modal kerja usaha mikro, kecil, dan menengah (UMKM). Produk ini dirancang untuk memberikan akses cepat dan mudah bagi pelaku usaha yang membutuhkan dana segar dalam waktu singkat. Meskipun detail spesifik produk ini untuk tahun 2025 masih belum dirilis secara resmi oleh BRI, penjelasan berikut ini memberikan gambaran umum berdasarkan produk-produk serupa yang telah ada dan tren pasar.

Persyaratan Umum Pengajuan Pinjaman BRI Tenor 40 Hari

Persyaratan pengajuan pinjaman BRI tenor 40 hari umumnya meliputi persyaratan administrasi dan persyaratan keuangan. Persyaratan administrasi meliputi kelengkapan dokumen identitas diri, seperti KTP, Kartu Keluarga, dan dokumen pendukung usaha. Persyaratan keuangan meliputi bukti penghasilan, laporan keuangan usaha, dan agunan (jika diperlukan). Besaran persyaratan ini bisa bervariasi tergantung pada profil debitur dan besarnya pinjaman yang diajukan. Umumnya, persyaratan akan lebih ketat untuk pinjaman dengan nominal yang lebih besar.

Jenis Usaha yang Umumnya Mengajukan Pinjaman BRI Tenor 40 Hari

Pinjaman BRI tenor 40 hari umumnya ditujukan untuk usaha yang memiliki siklus penjualan cepat dan membutuhkan modal kerja untuk memenuhi kebutuhan operasional jangka pendek. Beberapa contoh jenis usaha yang sering mengajukan pinjaman ini antara lain pedagang eceran, pedagang kaki lima, usaha kuliner skala kecil, dan usaha jasa yang memiliki siklus pembayaran cepat. Jenis usaha dengan kebutuhan modal kerja yang bersifat musiman juga bisa memanfaatkan produk ini.

Profil Ideal Calon Debitur Pinjaman BRI Tenor 40 Hari

Calon debitur ideal untuk pinjaman BRI tenor 40 hari adalah pelaku usaha yang memiliki riwayat keuangan yang baik, mampu mengelola keuangan dengan efektif, dan memiliki rencana bisnis yang jelas. Mereka juga harus memiliki kemampuan untuk melunasi pinjaman tepat waktu. Kemampuan untuk memberikan agunan tambahan, meskipun tidak selalu diwajibkan, dapat meningkatkan peluang persetujuan pinjaman. Umumnya, debitur yang memiliki usaha yang sudah berjalan minimal beberapa bulan dan memiliki omzet yang stabil akan memiliki peluang lebih besar.

Perbandingan Pinjaman BRI 40 Hari dengan Produk Pinjaman Serupa dari Bank Lain

Perbandingan ini bersifat ilustrasi dan dapat berbeda di masa mendatang, karena suku bunga dan persyaratan dapat berubah sewaktu-waktu. Data ini juga belum tentu mewakili seluruh produk pinjaman yang ada di pasar. Untuk informasi terbaru, silakan hubungi bank terkait.

| Nama Produk | Tenor | Suku Bunga (perkiraan) | Persyaratan |

|---|---|---|---|

| Pinjaman BRI 40 Hari (Ilustrasi) | 40 Hari | Variabel, tergantung profil debitur (misal: 2% – 5% per bulan) | KTP, KK, Dokumen Usaha, Rekening Bank |

| Produk Pinjaman Bank X (Ilustrasi) | 30 Hari | Variabel (misal: 1.5% – 4% per bulan) | KTP, NPWP, Slip Gaji, Rekening Bank |

| Produk Pinjaman Bank Y (Ilustrasi) | 45 Hari | Variabel (misal: 2.5% – 6% per bulan) | KTP, Dokumen Usaha, Jaminan |

Syarat dan Ketentuan Pinjaman: Pinjaman BRI 2025 40 Hari

Mengajukan pinjaman BRI 40 hari membutuhkan pemahaman yang baik mengenai syarat dan ketentuan yang berlaku. Prosesnya relatif mudah, namun tetap perlu diperhatikan detail persyaratan administrasi dan dokumen pendukung agar pengajuan dapat diproses dengan lancar. Berikut uraian lengkapnya.

Persyaratan Administrasi Pinjaman BRI 40 Hari

Persyaratan administrasi untuk pinjaman BRI 40 hari umumnya berfokus pada kelengkapan data diri peminjam dan kemampuan untuk melunasi pinjaman. Hal ini bertujuan untuk memastikan keamanan dan kepercayaan pihak bank dalam memberikan pinjaman.

- Kartu Tanda Penduduk (KTP) yang masih berlaku.

- Kartu Keluarga (KK).

- Surat keterangan penghasilan (SKP) atau slip gaji bagi pekerja kantoran, atau surat keterangan usaha bagi wiraswasta.

- Buku tabungan BRI minimal 3 bulan terakhir.

- Data pendukung lain yang mungkin diminta oleh pihak BRI, tergantung pada kebijakan dan kebutuhan internal.

Proses Pengajuan Pinjaman BRI 40 Hari

Proses pengajuan pinjaman BRI 40 hari umumnya dapat dilakukan secara langsung di kantor cabang BRI terdekat atau melalui aplikasi BRImo. Prosesnya relatif cepat dan mudah, namun tetap membutuhkan kesabaran dan ketelitian dalam melengkapi dokumen.

- Kumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Datang ke kantor cabang BRI terdekat atau akses aplikasi BRImo.

- Ajukan permohonan pinjaman dengan mengisi formulir pengajuan yang tersedia.

- Serahkan dokumen persyaratan kepada petugas BRI.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI.

- Setelah disetujui, dana pinjaman akan ditransfer ke rekening BRI Anda.

Dokumen Pendukung Pengajuan Pinjaman

Kelengkapan dokumen sangat penting untuk mempercepat proses pengajuan. Pastikan semua dokumen dalam keadaan baik dan mudah dibaca.

Butuh dana cepat? Pinjaman BRI 2025 40 Hari bisa jadi solusinya. Namun, untuk perencanaan keuangan yang lebih matang, ada baiknya Anda melihat detail suku bunga dan tenor yang lebih lengkap. Anda bisa cek informasi detailnya di Tabel Pinjaman BRI 2025 Reguler untuk membandingkan dengan skema pinjaman 40 hari. Dengan begitu, Anda bisa memilih opsi pinjaman BRI 2025 yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Semoga informasi ini membantu perencanaan keuangan Anda.

- Fotocopy KTP dan KK yang masih berlaku.

- Fotocopy slip gaji atau SKP (bagi pekerja kantoran) atau surat keterangan usaha (bagi wiraswasta).

- Fotocopy buku tabungan BRI 3 bulan terakhir.

- Dokumen pendukung lainnya sesuai permintaan petugas BRI.

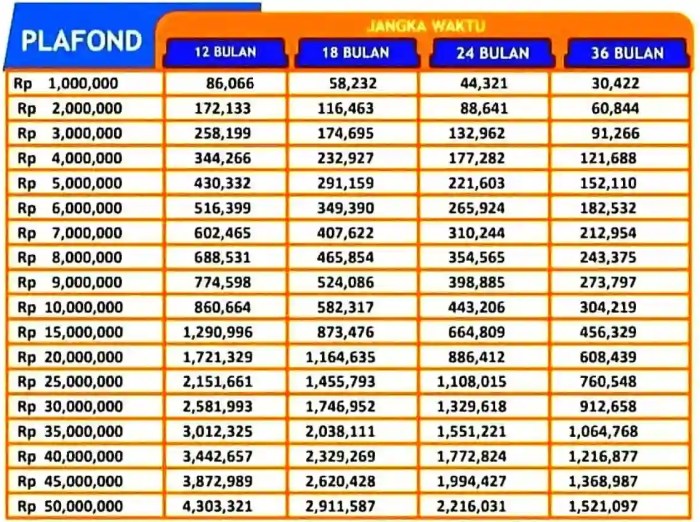

Contoh Skenario dan Simulasi Angsuran, Pinjaman BRI 2025 40 Hari

Berikut contoh skenario dan simulasi angsuran pinjaman BRI 40 hari. Perlu diingat bahwa simulasi ini bersifat umum dan dapat berbeda tergantung kebijakan BRI dan profil peminjam.

Butuh dana cepat? Pinjaman BRI 2025 40 Hari memang menawarkan solusi, namun prosesnya mungkin memakan waktu. Jika Anda membutuhkan dana yang cair secara instan, pertimbangkan alternatif lain seperti Pinjaman Online BRI Langsung Cair 2025 yang menawarkan proses pencairan lebih cepat. Meskipun demikian, ketahui persyaratan dan bunga yang berlaku sebelum memutuskan, agar perencanaan keuangan terkait Pinjaman BRI 2025 40 Hari atau alternatif lainnya tetap terjaga.

| Nominal Pinjaman | Jangka Waktu | Suku Bunga (Contoh) | Angsuran Per Hari (Contoh) |

|---|---|---|---|

| Rp 1.000.000 | 40 hari | 1% per bulan | Rp 25.000 |

Catatan: Simulasi di atas hanya contoh dan dapat berbeda sesuai kebijakan BRI dan profil peminjam. Suku bunga dan angsuran akan diinformasikan secara detail oleh pihak BRI setelah pengajuan disetujui.

Denda Keterlambatan Pembayaran

Keterlambatan pembayaran pinjaman BRI 40 hari akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besarnya denda akan bervariasi dan umumnya dihitung berdasarkan jumlah keterlambatan dan jumlah pinjaman. Segera hubungi pihak BRI jika mengalami kesulitan dalam pembayaran untuk menghindari penumpukan denda.

Keunggulan dan Kelemahan Pinjaman BRI 40 Hari

Pinjaman BRI 40 Hari, merupakan solusi pendanaan jangka pendek yang ditawarkan oleh Bank BRI. Layaknya produk keuangan lainnya, pinjaman ini memiliki sejumlah keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Berikut uraian lebih detail mengenai aspek-aspek penting tersebut.

Butuh dana cepat? Pinjaman BRI 2025 40 Hari bisa jadi solusi. Namun, jika Anda membutuhkan pinjaman dengan jumlah yang lebih besar, pertimbangkan opsi lain seperti Pinjaman BRI 2025 Jaminan Bpkb yang menawarkan plafon lebih tinggi. Meskipun prosesnya mungkin sedikit lebih panjang, jaminan BPKB bisa menjadi kunci akses ke dana yang lebih besar. Kembali ke Pinjaman BRI 2025 40 Hari, kecepatan prosesnya menjadi daya tarik utama bagi yang membutuhkan dana segera.

Pertimbangkan kebutuhan dan kemampuan Anda sebelum menentukan pilihan.

Keunggulan Pinjaman BRI 40 Hari

Dibandingkan dengan produk pinjaman jangka pendek sejenis dari bank lain, Pinjaman BRI 40 Hari menawarkan beberapa keunggulan yang menarik bagi nasabah, terutama UMKM.

- Proses Pencairan Cepat: Salah satu daya tarik utama adalah kecepatan proses pencairan dana. Dalam kurun waktu 40 hari, dana pinjaman sudah bisa cair dan digunakan untuk kebutuhan bisnis. Hal ini sangat menguntungkan bagi UMKM yang membutuhkan modal kerja secara cepat.

- Persyaratan yang Relatif Mudah: Meskipun persyaratan pasti bervariasi tergantung profil debitur, secara umum persyaratan pengajuan pinjaman ini relatif lebih mudah dipenuhi dibandingkan dengan jenis pinjaman lain dengan jangka waktu lebih panjang. Hal ini memudahkan akses UMKM terhadap modal.

- Aksesibilitas yang Luas: Sebagai bank terbesar di Indonesia, BRI memiliki jaringan kantor yang luas di seluruh negeri. Ketersediaan kantor cabang yang banyak memudahkan nasabah untuk mengakses layanan dan informasi terkait pinjaman ini.

Kelemahan Pinjaman BRI 40 Hari

Meskipun menawarkan beberapa keunggulan, Pinjaman BRI 40 Hari juga memiliki beberapa kelemahan yang perlu dipertimbangkan.

Bicara soal kebutuhan dana cepat, Pinjaman BRI 2025 40 Hari memang menarik perhatian. Namun, perlu diingat bahwa aksesibilitas pinjaman tersebut mungkin bergantung pada jenis usaha dan persyaratan yang berlaku. Bagi pelaku UMKM, alternatif lain yang patut dipertimbangkan adalah Pinjaman BRI Untuk Umkm 2025 , yang menawarkan skema dan persyaratan yang mungkin lebih sesuai. Informasi lebih lanjut mengenai program ini sangat membantu dalam perencanaan keuangan jangka panjang, sehingga Anda bisa memilih opsi terbaik, termasuk mempertimbangkan kembali Pinjaman BRI 2025 40 Hari sesuai kebutuhan.

- Suku Bunga yang Mungkin Lebih Tinggi: Karena jangka waktu pinjaman yang pendek, suku bunga yang dikenakan cenderung lebih tinggi dibandingkan dengan pinjaman jangka panjang. Hal ini perlu diperhitungkan dalam perencanaan keuangan bisnis.

- Besaran Pinjaman yang Terbatas: Besaran pinjaman yang ditawarkan biasanya terbatas, disesuaikan dengan kemampuan dan profil debitur. UMKM dengan kebutuhan modal kerja yang besar mungkin perlu mempertimbangkan opsi pinjaman lain.

Perbandingan Suku Bunga dengan Produk Sejenis

Suku bunga Pinjaman BRI 40 Hari bervariasi dan dipengaruhi oleh beberapa faktor, termasuk profil kredit nasabah dan kebijakan Bank BRI. Untuk perbandingan yang akurat, perlu dilakukan pengecekan langsung ke Bank BRI dan bank lain yang menawarkan produk pinjaman jangka pendek serupa. Secara umum, suku bunga pinjaman jangka pendek cenderung lebih tinggi daripada pinjaman jangka panjang.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan Pinjaman BRI 40 Hari, ada beberapa poin penting yang perlu dipertimbangkan untuk memastikan pinjaman tersebut sesuai dengan kebutuhan dan kemampuan keuangan bisnis Anda.

- Hitung Kebutuhan Modal Kerja: Tentukan secara pasti berapa besar modal kerja yang dibutuhkan dan pastikan pinjaman tersebut cukup untuk menutup kebutuhan tersebut.

- Analisa Kemampuan Pengembalian: Pastikan Anda memiliki rencana yang matang untuk mengembalikan pinjaman beserta bunganya tepat waktu. Hitung arus kas bisnis Anda untuk memastikan kemampuan membayar cicilan.

- Bandingkan dengan Opsi Lain: Lakukan perbandingan suku bunga dan persyaratan dengan produk pinjaman sejenis dari bank lain untuk mendapatkan penawaran terbaik.

- Pahami Syarat dan Ketentuan: Bacalah dengan teliti seluruh syarat dan ketentuan pinjaman sebelum menandatangani perjanjian.

Ilustrasi Pinjaman BRI 40 Hari untuk UMKM

Bayangkan sebuah UMKM penjual kerajinan tangan yang mengalami peningkatan permintaan menjelang hari raya. Mereka membutuhkan tambahan modal untuk membeli bahan baku dalam jumlah besar agar dapat memenuhi pesanan. Pinjaman BRI 40 Hari dapat menjadi solusi tepat. Dengan proses pencairan yang cepat, UMKM tersebut dapat segera membeli bahan baku, memenuhi pesanan, dan meningkatkan pendapatannya. Setelah 40 hari, keuntungan dari penjualan produk tersebut dapat digunakan untuk melunasi pinjaman. Dalam skenario ini, pinjaman tersebut membantu UMKM untuk menangkap peluang pasar dan meningkatkan profitabilitas dalam jangka pendek.

FAQ Pinjaman BRI 40 Hari

Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai pinjaman BRI 40 hari beserta jawabannya. Informasi ini diharapkan dapat membantu Anda memahami produk pinjaman ini dengan lebih baik sebelum mengajukan permohonan.

Batasan Maksimal Jumlah Pinjaman

Besaran maksimal pinjaman BRI 40 hari bervariasi dan bergantung pada beberapa faktor, termasuk riwayat kredit Anda, penghasilan bulanan, dan kemampuan membayar. Umumnya, plafon pinjaman ini lebih rendah dibandingkan dengan jenis pinjaman BRI lainnya dengan jangka waktu lebih panjang. Untuk informasi lebih detail mengenai batasan maksimal pinjaman yang dapat Anda akses, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi website resmi BRI.

Cara Menghitung Angsuran Pinjaman

Perhitungan angsuran pinjaman BRI 40 hari umumnya menggunakan metode anuitas, di mana setiap angsuran terdiri dari pokok pinjaman dan bunga. Rumus perhitungannya cukup kompleks dan melibatkan variabel suku bunga, jangka waktu pinjaman, dan jumlah pinjaman. Namun, Anda tidak perlu menghitungnya sendiri karena sistem BRI akan otomatis menghitung angsuran yang harus Anda bayarkan. Informasi detail angsuran akan tertera pada penawaran pinjaman yang diberikan.

Rumus umum perhitungan angsuran (anuitas): A = P [ i(1 + i)^n ] / [ (1 + i)^n – 1] dimana: A = Angsuran Bulanan, P = Pokok Pinjaman, i = Suku Bunga Bulanan, n = Jumlah Bulan (Jangka Waktu Pinjaman).

Sebagai contoh, jika Anda meminjam Rp 1.000.000 dengan suku bunga 1% per bulan selama 40 hari (anggap saja sekitar 1,3 bulan untuk penyederhanaan), maka angsuran bulanan Anda akan dihitung oleh sistem BRI. Angka ini akan berbeda-beda bergantung pada suku bunga yang berlaku dan jumlah pinjaman.

Konsekuensi Keterlambatan Pembayaran

Keterlambatan pembayaran angsuran pinjaman BRI 40 hari akan dikenakan denda keterlambatan. Besaran denda ini biasanya tertera dalam perjanjian pinjaman dan dapat bervariasi tergantung kebijakan BRI. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda, sehingga dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Biaya Tambahan Selain Bunga Pinjaman

Selain bunga pinjaman, mungkin terdapat biaya-biaya tambahan lain yang dikenakan, seperti biaya administrasi, biaya provisi, atau asuransi. Detail mengenai biaya-biaya ini akan dijelaskan secara rinci dalam perjanjian pinjaman sebelum Anda menandatanganinya. Pastikan Anda memahami semua biaya yang akan dikenakan sebelum menyetujui perjanjian pinjaman.

Cara Mengajukan Permohonan Pinjaman Secara Online

Proses pengajuan pinjaman BRI 40 hari secara online umumnya dapat dilakukan melalui aplikasi BRImo atau website resmi BRI. Langkah-langkahnya biasanya meliputi:

- Unduh dan instal aplikasi BRImo atau akses website BRI.

- Daftar atau login ke akun BRImo/website BRI.

- Cari menu “Pinjaman” atau yang serupa.

- Pilih jenis pinjaman yang diinginkan (BRI 40 hari).

- Isi formulir permohonan pinjaman secara lengkap dan akurat.

- Unggah dokumen-dokumen yang dibutuhkan.

- Kirim permohonan.

- Tunggu verifikasi dan persetujuan dari BRI.

Perlu diingat bahwa persyaratan dan prosedur pengajuan dapat berubah sewaktu-waktu, sehingga sebaiknya Anda selalu merujuk pada informasi terbaru dari website resmi BRI atau menghubungi layanan pelanggan BRI untuk informasi yang paling akurat.

Tips dan Strategi Mengelola Pinjaman

Menggunakan pinjaman BRI 40 hari secara bijak memerlukan perencanaan keuangan yang matang. Keberhasilan dalam melunasi pinjaman tepat waktu bergantung pada kemampuan Anda dalam mengelola pendapatan dan pengeluaran. Berikut beberapa tips dan strategi yang dapat membantu Anda.

Tips Efektif Mengelola Keuangan untuk Membayar Angsuran Tepat Waktu

Ketepatan waktu pembayaran angsuran sangat penting untuk menjaga kredibilitas Anda. Berikut lima tips efektif untuk mencapai hal tersebut:

- Buatlah anggaran bulanan yang rinci, mencakup semua pendapatan dan pengeluaran. Bedakan kebutuhan pokok dari keinginan.

- Prioritaskan pembayaran angsuran pinjaman sebagai pos pengeluaran utama setelah kebutuhan pokok terpenuhi. Jangan sampai mengabaikannya.

- Cari sumber pendapatan tambahan jika diperlukan. Ini bisa berupa pekerjaan sampingan atau investasi kecil-kecilan.

- Awasi pengeluaran secara berkala. Identifikasi area yang bisa dihemat dan segera lakukan penyesuaian.

- Manfaatkan fitur notifikasi pembayaran digital untuk mengingatkan jatuh tempo angsuran. Hal ini akan mencegah keterlambatan pembayaran.

Strategi Penggunaan Pinjaman BRI 40 Hari untuk Bisnis

Pinjaman BRI 40 hari yang ditujukan untuk bisnis harus digunakan secara efektif dan efisien untuk memaksimalkan keuntungan. Perencanaan yang baik sangat krusial.

- Tentukan kebutuhan bisnis secara spesifik. Jangan meminjam lebih dari yang dibutuhkan.

- Buatlah rencana bisnis yang detail, termasuk proyeksi pendapatan dan pengeluaran. Ini akan membantu Anda dalam mengelola dana pinjaman.

- Pantau arus kas bisnis secara ketat. Pastikan setiap transaksi tercatat dengan jelas.

- Pisahkan keuangan bisnis dan pribadi. Ini akan memudahkan dalam melacak profitabilitas bisnis dan kemampuan membayar angsuran.

- Evaluasi secara berkala efektivitas penggunaan pinjaman terhadap perkembangan bisnis. Lakukan penyesuaian jika diperlukan.

Merencanakan Pengeluaran untuk Meminimalisir Kesulitan Pembayaran Angsuran

Perencanaan pengeluaran yang terstruktur sangat penting untuk menghindari kesulitan dalam membayar angsuran. Berikut beberapa panduannya:

- Buatlah daftar kebutuhan dan keinginan. Prioritaskan kebutuhan pokok dan kebutuhan bisnis yang berkaitan langsung dengan pengembalian pinjaman.

- Tetapkan batas pengeluaran untuk setiap kategori. Hindari pengeluaran impulsif.

- Cari alternatif yang lebih murah untuk barang atau jasa tertentu. Misalnya, berbelanja di pasar tradisional dibandingkan supermarket.

- Buat cadangan dana darurat untuk mengantisipasi pengeluaran tak terduga. Ini akan mencegah Anda menggunakan dana pinjaman untuk hal-hal di luar rencana.

- Pertimbangkan untuk menabung sebagian dari pendapatan untuk mempersiapkan pembayaran angsuran di masa mendatang.

Contoh Kasus Pengelolaan Keuangan: Baik dan Buruk

Berikut ilustrasi kasus pengelolaan keuangan yang baik dan buruk dalam konteks pinjaman BRI 40 hari:

| Kasus | Pengelolaan Keuangan | Hasil |

|---|---|---|

| Pak Budi | Membuat anggaran rinci, memprioritaskan pembayaran angsuran, dan memonitor arus kas bisnisnya dengan ketat. Ia juga memiliki cadangan dana darurat. | Berhasil melunasi pinjaman tepat waktu dan bisnisnya berkembang pesat. |

| Bu Ani | Tidak membuat anggaran, sering melakukan pengeluaran impulsif, dan mengabaikan kewajiban pembayaran angsuran. | Menjadi kesulitan keuangan, terlambat membayar angsuran, dan berisiko terkena denda. |

Pinjaman adalah alat yang ampuh untuk mencapai tujuan keuangan, tetapi harus digunakan dengan bijaksana. Kegagalan dalam mengelola pinjaman dapat berdampak negatif pada keuangan Anda. Rencanakan dengan matang, patuhi kewajiban pembayaran, dan selalu utamakan kehati-hatian.