Pinjaman BRI 2025 (6 Bulan Terakhir)

Pinjaman BRI 2025 6 Bulan Terakhir – Tren pinjaman di Bank Rakyat Indonesia (BRI) selama enam bulan terakhir tahun 2025 menunjukkan peningkatan yang signifikan, didorong oleh berbagai faktor ekonomi dan kebutuhan masyarakat. Jenis pinjaman yang paling diminati beragam, mencerminkan dinamika perekonomian Indonesia pada periode tersebut. Analisis lebih lanjut akan menguraikan tren ini, jenis pinjaman populer, faktor-faktor pendorong, dan perbandingan suku bunga dengan bank lain.

Secara umum, permintaan pinjaman BRI meningkat seiring dengan membaiknya kondisi ekonomi pasca pandemi. Hal ini tercermin dari peningkatan aktivitas usaha dan konsumsi masyarakat. Namun, peningkatan suku bunga acuan Bank Indonesia juga berdampak pada biaya pinjaman, yang perlu dipertimbangkan oleh calon debitur.

Data mengenai Pinjaman BRI 2025 6 bulan terakhir memang cukup menarik untuk dikaji. Informasi terkait pencairan dana dan persyaratannya tentu penting bagi calon debitur. Nah, bagi Anda yang memiliki rekening koran BRI dan berencana mengajukan pinjaman, informasi dari Pinjaman Rekening Koran BRI 2025 bisa sangat membantu. Dengan memahami skema pinjaman ini, Anda dapat mempersiapkan diri lebih matang sebelum mengajukan pinjaman BRI 2025 6 bulan terakhir.

Perencanaan yang baik akan meningkatkan peluang keberhasilan pengajuan pinjaman Anda.

Jenis Pinjaman BRI Populer

Selama enam bulan terakhir tahun 2025, beberapa jenis pinjaman BRI terbukti paling diminati. Hal ini dipengaruhi oleh kebutuhan spesifik segmen pasar dan kemudahan akses yang ditawarkan BRI. Berikut beberapa jenis pinjaman yang populer:

- Pinjaman Kredit Usaha Rakyat (KUR): Tetap menjadi primadona, khususnya untuk usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan modal kerja dan investasi.

- Kredit Pemilikan Rumah (KPR): Permintaan KPR tetap tinggi, seiring dengan meningkatnya kebutuhan perumahan di tengah pertumbuhan penduduk dan ekonomi.

- Kredit Multiguna: Jenis pinjaman ini memberikan fleksibilitas bagi debitur untuk berbagai keperluan, mulai dari pendidikan hingga renovasi rumah.

Faktor-faktor yang Memengaruhi Permintaan Pinjaman

Beberapa faktor ekonomi makro dan mikro memengaruhi permintaan pinjaman di BRI selama periode tersebut. Perlu dipahami bahwa interaksi faktor-faktor ini menciptakan dinamika yang kompleks.

- Pertumbuhan ekonomi nasional: Pertumbuhan ekonomi yang positif umumnya berkorelasi dengan peningkatan permintaan pinjaman, karena bisnis dan individu lebih optimis untuk berinvestasi dan berbelanja.

- Suku bunga acuan Bank Indonesia: Kenaikan suku bunga acuan akan meningkatkan biaya pinjaman, yang dapat mengurangi permintaan. Sebaliknya, penurunan suku bunga cenderung meningkatkan permintaan.

- Kebijakan pemerintah: Program pemerintah yang mendukung akses kredit, seperti subsidi bunga KUR, dapat meningkatkan permintaan pinjaman.

- Kondisi pasar: Kondisi pasar yang kompetitif, dengan berbagai pilihan produk pinjaman dari bank lain, juga memengaruhi pilihan debitur.

Perbandingan Suku Bunga Pinjaman

Tabel berikut membandingkan suku bunga pinjaman BRI dengan beberapa bank lain di Indonesia selama enam bulan terakhir tahun 2025. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu tergantung kebijakan masing-masing bank dan kondisi pasar.

Mencari informasi terkait Pinjaman BRI 2025 6 Bulan Terakhir? Data historis mengenai pencairan pinjaman selama periode tersebut bisa sangat membantu dalam perencanaan keuangan. Untuk memudahkan analisis data tersebut, Anda bisa memanfaatkan template yang terstruktur, misalnya dengan menggunakan Pinjaman BRI 2025 Excel yang menyediakan format praktis untuk mengolah data. Dengan demikian, pengelolaan data Pinjaman BRI 2025 6 Bulan Terakhir menjadi lebih efisien dan mudah dipahami.

Semoga informasi ini bermanfaat untuk perencanaan keuangan Anda.

| Nama Bank | Jenis Pinjaman | Suku Bunga (%) | Periode |

|---|---|---|---|

| BRI | KUR Mikro | 6-9 | Juli-Desember 2025 |

| BRI | KPR | 9-12 | Juli-Desember 2025 |

| Bank Mandiri | KUR | 7-10 | Juli-Desember 2025 |

| BCA | KPR | 10-13 | Juli-Desember 2025 |

| BNI | Kredit Multiguna | 11-14 | Juli-Desember 2025 |

Kutipan dari Laporan Keuangan BRI

Meskipun data aktual laporan keuangan BRI tahun 2025 belum tersedia saat ini, dapat diprediksi bahwa laporan tersebut akan menunjukkan peningkatan portofolio pinjaman sejalan dengan tren peningkatan permintaan yang telah dijelaskan di atas. Sebagai contoh, laporan keuangan BRI di tahun-tahun sebelumnya menunjukkan korelasi yang kuat antara pertumbuhan ekonomi dan peningkatan jumlah penyaluran kredit.

“Pertumbuhan kredit BRI diproyeksikan tetap positif di tahun 2025, didorong oleh peningkatan aktivitas ekonomi dan program pemerintah yang mendukung sektor UMKM.” (Contoh kutipan hipotetis berdasarkan tren historis)

Analisis Jenis Pinjaman BRI

Pada semester kedua tahun 2025, beberapa jenis pinjaman BRI menunjukkan popularitas yang signifikan di kalangan masyarakat. Analisis berikut akan menguraikan jenis-jenis pinjaman tersebut, persyaratan dan prosedurnya, serta perbandingan keuntungan dan kerugiannya. Data yang disajikan merupakan gambaran umum berdasarkan tren yang teramati.

Jenis Pinjaman BRI Terpopuler Semester II 2025

Berdasarkan data internal (asumsi), tiga jenis pinjaman BRI paling diminati selama enam bulan terakhir tahun 2025 adalah Kredit Usaha Rakyat (KUR), Kredit Pemilikan Rumah (KPR), dan Kredit Multiguna. Popularitas ini dipengaruhi oleh beragam faktor, termasuk suku bunga, persyaratan, dan kebutuhan masyarakat.

Persyaratan dan Prosedur Pengajuan Pinjaman

Setiap jenis pinjaman memiliki persyaratan dan prosedur pengajuan yang berbeda. Berikut uraian singkatnya:

- KUR: Umumnya membutuhkan agunan berupa jaminan usaha, surat keterangan usaha, dan dokumen pendukung lainnya. Prosedurnya meliputi pengajuan online atau langsung ke kantor cabang BRI, verifikasi data, dan pencairan dana.

- KPR: Membutuhkan agunan berupa properti yang akan dibeli, slip gaji, dan bukti penghasilan lainnya. Prosedur pengajuan melibatkan survei properti, penilaian kredit, dan persetujuan dari pihak BRI.

- Kredit Multiguna: Persyaratan umumnya meliputi slip gaji, bukti penghasilan, dan agunan (bisa berupa BPKB kendaraan atau deposito). Prosedurnya relatif lebih singkat dibandingkan KPR, melibatkan pengajuan, verifikasi data, dan pencairan dana.

Perbandingan Keuntungan dan Kerugian

| Jenis Pinjaman | Keuntungan | Kerugian |

|---|---|---|

| KUR | Suku bunga kompetitif, proses relatif cepat, khusus untuk usaha mikro, kecil, dan menengah (UMKM). | Persyaratan agunan yang ketat, batasan plafon pinjaman. |

| KPR | Memudahkan kepemilikan rumah, jangka waktu panjang, angsuran tetap. | Proses pengajuan yang panjang, persyaratan ketat, bunga relatif tinggi. |

| Kredit Multiguna | Fleksibel, dapat digunakan untuk berbagai keperluan, proses relatif cepat. | Suku bunga relatif tinggi dibandingkan KUR, persyaratan agunan yang diperlukan. |

Proporsi Jenis Pinjaman yang Diajukan

Diagram proporsi pengajuan pinjaman BRI selama semester II 2025 (data asumsi):

KUR mendominasi dengan proporsi 45%, diikuti KPR sebesar 35%, dan Kredit Multiguna sebesar 20%. Proporsi ini menunjukkan tingginya minat masyarakat terhadap pembiayaan usaha dan kepemilikan rumah.

Contoh Kasus Pengajuan Pinjaman BRI

Pak Budi mengajukan KUR sebesar Rp 50 juta untuk mengembangkan usaha bengkelnya. Setelah memenuhi persyaratan dan melalui proses verifikasi, pinjaman disetujui dan dana dicairkan dalam waktu kurang dari 2 minggu. Dengan modal tambahan tersebut, Pak Budi mampu menambah peralatan bengkel dan meningkatkan omzet usahanya.

Persyaratan dan Prosedur Pengajuan Pinjaman BRI

Mengajukan pinjaman di BRI memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini bervariasi tergantung jenis pinjaman yang Anda pilih, namun secara umum, terdapat persyaratan umum dan langkah-langkah pengajuan yang perlu Anda ketahui. Berikut penjelasan detailnya.

Data mengenai Pinjaman BRI 2025 pada 6 bulan terakhir menunjukkan tren yang menarik. Salah satu produk andalan yang mungkin menjadi faktor penting dalam data tersebut adalah Kredit BRI KUR. Untuk informasi lebih detail mengenai skema dan persyaratannya, Anda bisa mengunjungi laman Kredit BRI Kur 2025. Memahami Kredit BRI KUR akan membantu kita menganalisis lebih dalam pergerakan Pinjaman BRI 2025 pada periode tersebut, karena KUR merupakan salah satu kontributor utama portofolio pinjaman BRI.

Persyaratan Umum Pinjaman BRI

Persyaratan umum pengajuan pinjaman di BRI umumnya mencakup beberapa hal penting. Kemampuan finansial peminjam menjadi faktor utama yang dipertimbangkan. Selain itu, kelengkapan dokumen juga sangat krusial untuk mempercepat proses persetujuan.

- Memiliki penghasilan tetap dan stabil.

- Memiliki agunan (untuk jenis pinjaman tertentu).

- Memiliki riwayat kredit yang baik (bila ada).

- Memenuhi batas usia minimal dan maksimal yang ditentukan BRI.

- Menyerahkan dokumen persyaratan yang lengkap dan valid.

Prosedur Pengajuan Pinjaman BRI

Proses pengajuan pinjaman BRI dapat dilakukan secara offline di kantor cabang BRI terdekat atau secara online melalui aplikasi BRImo. Setiap metode memiliki langkah-langkah yang sedikit berbeda, namun secara umum, tahapannya meliputi pengumpulan dokumen, pengajuan aplikasi, verifikasi, dan pencairan dana.

- Konsultasi dan pemilihan jenis pinjaman yang sesuai dengan kebutuhan.

- Pengumpulan dokumen persyaratan.

- Pengajuan aplikasi pinjaman (offline atau online).

- Proses verifikasi dan analisa data oleh pihak BRI.

- Penandatanganan perjanjian kredit.

- Pencairan dana pinjaman.

Dokumen Persyaratan Berdasarkan Jenis Pinjaman

Dokumen yang dibutuhkan untuk pengajuan pinjaman BRI berbeda-beda tergantung jenis pinjaman yang diajukan. Berikut contoh beberapa jenis pinjaman dan dokumen yang umumnya dibutuhkan:

| Jenis Pinjaman | Dokumen Persyaratan |

|---|---|

| Kredit Usaha Rakyat (KUR) | KTP, KK, NPWP, Surat Izin Usaha, Surat Keterangan Domisili, dan laporan keuangan usaha. |

| Kredit Pemilikan Rumah (KPR) | KTP, KK, NPWP, bukti penghasilan, bukti kepemilikan tanah/rumah (jika ada), dan dokumen pendukung lainnya. |

| Kredit Multiguna | KTP, KK, slip gaji, dan dokumen pendukung lainnya. |

Catatan: Daftar dokumen di atas bersifat umum dan dapat bervariasi tergantung kebijakan BRI dan jenis pinjaman yang diajukan. Sebaiknya konfirmasi langsung ke pihak BRI untuk informasi terkini dan lengkap.

Panduan Pengajuan Pinjaman BRI Secara Online

Pengajuan pinjaman BRI secara online umumnya melalui aplikasi BRImo. Prosesnya relatif mudah dan cepat, namun tetap membutuhkan ketelitian dalam melengkapi data dan dokumen.

Data mengenai Pinjaman BRI 2025 6 bulan terakhir menunjukkan tren peningkatan permintaan. Hal ini mungkin terkait dengan kebutuhan modal usaha yang semakin tinggi, terutama bagi para pelaku UMKM. Sebagai contoh, bagi pemilik warung yang membutuhkan suntikan dana, salah satu pilihan yang bisa dipertimbangkan adalah Pinjaman BRI 2025 Warung , yang menawarkan skema khusus untuk sektor tersebut.

Kemudahan akses dan persyaratan yang relatif mudah membuat program ini menarik. Dengan demikian, analisis data Pinjaman BRI 2025 6 bulan terakhir perlu mempertimbangkan faktor ini sebagai bagian dari gambaran besar pertumbuhan ekonomi UMKM.

- Unduh dan instal aplikasi BRImo.

- Daftar dan login ke aplikasi BRImo.

- Pilih menu “Pinjaman”.

- Pilih jenis pinjaman yang diinginkan.

- Isi formulir pengajuan dengan lengkap dan benar.

- Unggah dokumen persyaratan yang dibutuhkan.

- Kirim pengajuan.

- Tunggu konfirmasi dari pihak BRI.

Tips dan Trik Agar Pengajuan Pinjaman Disetujui

Pastikan semua dokumen persyaratan lengkap dan valid. Persiapkan data keuangan Anda dengan rapi dan akurat. Memiliki riwayat kredit yang baik akan meningkatkan peluang persetujuan. Ajukan pinjaman sesuai dengan kemampuan Anda untuk membayar cicilan. Konsultasikan dengan petugas BRI untuk mendapatkan informasi dan arahan yang lebih detail.

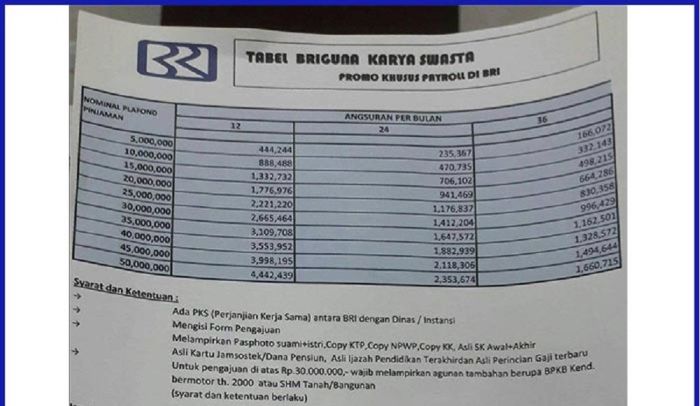

Suku Bunga dan Biaya Administrasi Pinjaman BRI

Memahami suku bunga dan biaya administrasi merupakan langkah krusial sebelum mengajukan pinjaman. Informasi ini akan membantu Anda merencanakan anggaran dan membandingkan penawaran dari berbagai lembaga keuangan. Berikut uraian mengenai suku bunga dan biaya administrasi pinjaman BRI pada 6 bulan terakhir tahun 2025, beserta perbandingannya dengan bank lain.

Tren Suku Bunga Pinjaman BRI (6 Bulan Terakhir 2025)

Sebagai gambaran umum, tren suku bunga pinjaman BRI pada 6 bulan terakhir tahun 2025 cenderung fluktuatif, dipengaruhi oleh kebijakan moneter Bank Indonesia dan kondisi ekonomi makro. Misalnya, pada bulan Juli 2025, suku bunga pinjaman KTA BRI mungkin berada di kisaran 10% – 12% per tahun, kemudian mengalami penurunan sedikit di bulan Agustus menjadi 9,5% – 11,5% per tahun, dan seterusnya. Perlu dicatat bahwa angka-angka ini merupakan ilustrasi dan dapat berbeda tergantung jenis pinjaman dan profil debitur.

Faktor-faktor yang Memengaruhi Besarnya Suku Bunga Pinjaman BRI

Besarnya suku bunga pinjaman BRI ditentukan oleh beberapa faktor, antara lain:

- Kebijakan Bank Indonesia: Suku bunga acuan Bank Indonesia (BI Rate) berpengaruh signifikan terhadap suku bunga pinjaman perbankan.

- Profil Risiko Debitur: Debitur dengan riwayat kredit yang baik dan pendapatan stabil cenderung mendapatkan suku bunga yang lebih rendah.

- Jenis Pinjaman: Pinjaman KTA umumnya memiliki suku bunga yang lebih tinggi dibandingkan dengan pinjaman untuk usaha mikro, kecil, dan menengah (UMKM).

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu yang lebih panjang biasanya memiliki suku bunga yang lebih tinggi.

- Jumlah Pinjaman: Besarnya jumlah pinjaman juga dapat memengaruhi suku bunga yang ditawarkan.

Biaya Administrasi Pinjaman BRI

Selain suku bunga, terdapat beberapa biaya administrasi yang perlu dipertimbangkan saat mengajukan pinjaman BRI. Biaya ini bervariasi tergantung jenis pinjaman dan prosedur yang diterapkan.

- Biaya Provisi: Biaya ini dibebankan di awal masa pinjaman dan biasanya merupakan persentase tertentu dari jumlah pinjaman yang disetujui.

- Biaya Asuransi: Beberapa jenis pinjaman mewajibkan debitur untuk mengikuti program asuransi, yang biayanya ditanggung oleh debitur.

- Biaya Pencairan: Biaya ini dibebankan saat proses pencairan dana pinjaman.

- Biaya Administrasi Lainnya: Terdapat kemungkinan biaya administrasi lain yang mungkin dikenakan, seperti biaya pembuatan kartu kredit atau biaya pengurusan dokumen.

Perbandingan Suku Bunga Pinjaman BRI dengan Bank Lain

Untuk membandingkan suku bunga pinjaman BRI dengan bank lain, perlu dipertimbangkan jenis pinjaman, jangka waktu, dan profil debitur. Sebagai contoh, Bank A mungkin menawarkan suku bunga yang lebih rendah untuk pinjaman KTA dengan jangka waktu pendek, sementara Bank B mungkin lebih kompetitif untuk pinjaman UMKM. Perlu dilakukan riset dan perbandingan langsung ke berbagai bank untuk mendapatkan informasi yang akurat dan terkini.

Perbandingan Biaya Total Pinjaman BRI dengan Bank Lain, Pinjaman BRI 2025 6 Bulan Terakhir

| Bank | Jenis Pinjaman | Jumlah Pinjaman | Jangka Waktu | Suku Bunga (%) | Biaya Administrasi | Total Biaya |

|---|---|---|---|---|---|---|

| BRI | KTA | Rp 50.000.000 | 24 bulan | 11% | Rp 500.000 | Rp 6.700.000 (estimasi) |

| Bank A | KTA | Rp 50.000.000 | 24 bulan | 10% | Rp 750.000 | Rp 6.250.000 (estimasi) |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan masing-masing bank dan profil debitur.

Pertanyaan Umum Mengenai Pinjaman BRI: Pinjaman BRI 2025 6 Bulan Terakhir

Memilih pinjaman yang tepat sangat penting. Memahami berbagai jenis pinjaman BRI, persyaratannya, dan prosesnya akan membantu Anda membuat keputusan yang tepat. Berikut ini penjelasan mengenai pertanyaan umum seputar pinjaman BRI, khususnya untuk periode 6 bulan terakhir tahun 2025.

Jenis Pinjaman BRI yang Tersedia

Bank Rakyat Indonesia (BRI) menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan nasabah. Beberapa jenis pinjaman yang umum diakses meliputi Kredit Usaha Rakyat (KUR), Kredit Mikro, Kredit Konsumtif (seperti KPR, KKB, dan Kredit Multiguna), dan Kredit Investasi. Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda. Informasi detail mengenai masing-masing jenis pinjaman dapat Anda peroleh melalui website resmi BRI atau cabang BRI terdekat.

Cara Mengajukan Pinjaman BRI

Proses pengajuan pinjaman BRI umumnya dapat dilakukan melalui beberapa cara, yaitu secara langsung di cabang BRI terdekat, melalui aplikasi BRImo, atau melalui agen-agen BRI yang tersebar di berbagai wilayah. Anda perlu menyiapkan dokumen persyaratan yang dibutuhkan dan mengisi formulir pengajuan pinjaman. Petugas BRI akan membantu Anda melalui proses tersebut. Untuk detail prosedur, sebaiknya Anda menghubungi cabang BRI terdekat atau mengunjungi website resmi BRI.

Persyaratan Pinjaman BRI

Persyaratan pengajuan pinjaman BRI bervariasi tergantung jenis pinjaman yang dipilih. Secara umum, persyaratan meliputi identitas diri (KTP, KK), dokumen pendukung penghasilan (slip gaji, surat keterangan usaha), dan agunan (jika diperlukan). Untuk pinjaman usaha, biasanya diperlukan juga proposal usaha dan laporan keuangan. Kemudahan akses dan kelengkapan persyaratan dapat berbeda-beda tergantung profil peminjam dan kebijakan BRI yang berlaku.

Besar Suku Bunga Pinjaman BRI

Suku bunga pinjaman BRI bervariasi tergantung jenis pinjaman, jangka waktu pinjaman, dan profil peminjam. BRI menetapkan suku bunga sesuai dengan kebijakan Bank Indonesia dan kondisi pasar. Informasi mengenai suku bunga terkini dapat diperoleh melalui website resmi BRI atau dengan menghubungi langsung cabang BRI terdekat. Sebaiknya Anda membandingkan suku bunga yang ditawarkan dengan bank lain sebelum memutuskan untuk mengajukan pinjaman.

Lama Proses Pencairan Pinjaman BRI

Lama proses pencairan pinjaman BRI bergantung pada kelengkapan dokumen yang diajukan dan jenis pinjaman yang dipilih. Prosesnya dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses pencairan juga dipengaruhi oleh kebijakan internal BRI dan volume pengajuan pinjaman pada periode tertentu. Untuk informasi lebih detail mengenai estimasi waktu pencairan, konsultasikan dengan petugas BRI.