Pinjaman BRI Non KUR 2025

Perencanaan keuangan yang matang sangat penting, dan salah satu aspeknya adalah akses terhadap pembiayaan yang tepat. Pinjaman BRI Non KUR 2025 hadir sebagai salah satu alternatif solusi finansial yang perlu dipahami. Artikel ini akan memberikan informasi komprehensif mengenai jenis pinjaman ini, perbedaannya dengan KUR, serta persyaratan dan proses pengajuannya. Memahami detail pinjaman ini akan membantu Anda menentukan apakah pinjaman ini sesuai dengan kebutuhan finansial Anda.

Pinjaman BRI Non KUR merupakan produk pinjaman dari Bank Rakyat Indonesia (BRI) yang ditujukan untuk berbagai keperluan, berbeda dengan Kredit Usaha Rakyat (KUR) yang spesifik untuk usaha mikro, kecil, dan menengah (UMKM). Pinjaman Non KUR menawarkan fleksibilitas yang lebih luas dalam hal penggunaan dana dan persyaratan, meskipun mungkin dengan bunga yang sedikit berbeda dibandingkan KUR. Target audiens utama yang akan mendapatkan manfaat dari informasi ini adalah individu dan pelaku usaha yang membutuhkan akses pembiayaan selain KUR, baik untuk keperluan konsumtif maupun produktif, namun tetap ingin memanfaatkan layanan dari BRI.

Temukan kemudahan dalam memahami detail pinjaman BRI Non KUR 2025 melalui penjelasan rinci di bawah ini. Informasi yang disajikan dirancang untuk membantu Anda membuat keputusan finansial yang tepat.

- Persyaratan Pengajuan Pinjaman BRI Non KUR 2025

- Jenis-jenis Pinjaman BRI Non KUR 2025 dan Kegunaannya

- Besaran Bunga dan Jangka Waktu Pinjaman

- Proses Pengajuan dan Dokumen yang Dibutuhkan

- Perbandingan Pinjaman BRI Non KUR 2025 dengan Produk Pinjaman Lain

Persyaratan Pengajuan Pinjaman BRI Non KUR 2025

Persyaratan pengajuan pinjaman BRI Non KUR 2025 bervariasi tergantung jenis pinjaman dan besarnya dana yang diajukan. Umumnya, persyaratan meliputi identitas diri seperti KTP, Kartu Keluarga, dan slip gaji atau bukti penghasilan lainnya. Beberapa jenis pinjaman mungkin juga memerlukan agunan atau jaminan tambahan. Untuk informasi yang lebih detail dan terkini, disarankan untuk menghubungi langsung kantor cabang BRI terdekat atau mengunjungi website resmi BRI.

Jenis-jenis Pinjaman BRI Non KUR 2025 dan Kegunaannya

BRI menawarkan berbagai jenis pinjaman Non KUR, masing-masing dirancang untuk memenuhi kebutuhan yang spesifik. Contohnya, ada pinjaman untuk keperluan konsumtif seperti pembelian kendaraan atau renovasi rumah, dan juga pinjaman untuk keperluan produktif seperti modal usaha atau pengembangan bisnis. Setiap jenis pinjaman memiliki karakteristik dan persyaratan tersendiri. Detail lengkap mengenai jenis dan kegunaan masing-masing pinjaman dapat diperoleh dari website BRI atau petugas BRI.

Besaran Bunga dan Jangka Waktu Pinjaman, Pinjaman BRI Non Kur 2025

Besaran bunga dan jangka waktu pinjaman BRI Non KUR 2025 bervariasi tergantung pada jenis pinjaman, jumlah pinjaman, dan profil peminjam. Bunga pinjaman umumnya bersifat kompetitif dan disesuaikan dengan kebijakan bank yang berlaku. Jangka waktu pinjaman juga fleksibel, memberikan pilihan kepada peminjam untuk menyesuaikan dengan kemampuan angsuran. Informasi mengenai suku bunga dan jangka waktu yang tepat akan diberikan setelah proses pengajuan dan verifikasi data peminjam.

Membutuhkan pinjaman tambahan di tahun 2025? Pinjaman BRI Non KUR menawarkan berbagai solusi finansial yang fleksibel. Namun, jika Anda memiliki sertifikat rumah dan ingin memanfaatkannya sebagai jaminan, pertimbangkan opsi lain yang menarik. Sebagai alternatif, Anda bisa mengeksplorasi Pinjaman Bank BRI Jaminan Sertifikat Rumah 2025 yang mungkin lebih sesuai dengan kebutuhan Anda. Kembali ke Pinjaman BRI Non KUR, ingatlah untuk selalu membandingkan berbagai pilihan sebelum memutuskan jenis pinjaman yang paling tepat untuk situasi keuangan Anda.

Proses Pengajuan dan Dokumen yang Dibutuhkan

Proses pengajuan pinjaman BRI Non KUR 2025 umumnya dimulai dengan pengumpulan dokumen persyaratan, kemudian pengajuan aplikasi melalui kantor cabang BRI terdekat atau melalui aplikasi BRImo. Setelah pengajuan, pihak BRI akan melakukan proses verifikasi data dan penilaian kelayakan peminjam. Setelah disetujui, dana pinjaman akan dicairkan sesuai dengan kesepakatan. Untuk memastikan proses pengajuan berjalan lancar, pastikan semua dokumen persyaratan telah lengkap dan akurat.

Perbandingan Pinjaman BRI Non KUR 2025 dengan Produk Pinjaman Lain

Perbandingan pinjaman BRI Non KUR 2025 dengan produk pinjaman lain perlu mempertimbangkan beberapa faktor, termasuk suku bunga, jangka waktu, persyaratan, dan kegunaan dana. Membandingkan berbagai pilihan pinjaman dari berbagai lembaga keuangan akan membantu Anda memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Lakukan riset yang menyeluruh sebelum memutuskan untuk mengajukan pinjaman.

Jenis-jenis Pinjaman BRI Non KUR 2025

Bank Rakyat Indonesia (BRI) menawarkan berbagai produk pinjaman non-KUR (Kredit Usaha Rakyat) yang dapat memenuhi kebutuhan finansial beragam kalangan. Meskipun detail suku bunga dan persyaratan dapat berubah sewaktu-waktu, informasi berikut memberikan gambaran umum jenis-jenis pinjaman BRI Non KUR yang mungkin tersedia di tahun 2025, berdasarkan tren produk pinjaman BRI saat ini.

Pinjaman BRI Non Kur 2025 menjadi salah satu pilihan menarik bagi masyarakat yang membutuhkan dana segar. Untuk mengetahui lebih lengkap pilihan pendanaan yang sesuai kebutuhan, Anda bisa melihat berbagai opsi yang tersedia di Jenis Pinjaman BRI 2025. Di sana, Anda akan menemukan informasi detail mengenai beragam jenis pinjaman BRI, termasuk perbandingannya dengan Pinjaman BRI Non Kur 2025.

Dengan begitu, Anda dapat memilih produk yang paling tepat dan sesuai dengan kemampuan finansial Anda. Semoga informasi ini membantu perencanaan keuangan Anda.

Jenis-jenis Pinjaman BRI Non KUR dan Perbandingannya

Berikut tabel perbandingan beberapa jenis pinjaman BRI Non KUR yang umum ditawarkan. Perlu diingat bahwa suku bunga, jangka waktu, dan persyaratan dapat bervariasi tergantung kebijakan BRI dan profil peminjam. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke BRI.

| Nama Pinjaman | Suku Bunga (Estimasi) | Jangka Waktu (Estimasi) | Persyaratan |

|---|---|---|---|

| Kredit Pemilikan Rumah (KPR) | Variabel, berkisar antara 8% – 12% per tahun | 1-20 tahun | Bukti kepemilikan tanah/rumah, slip gaji, dan dokumen pendukung lainnya |

| Kredit Multiguna | Variabel, berkisar antara 10% – 15% per tahun | 1-5 tahun | Slip gaji, bukti penghasilan, dan dokumen pendukung lainnya |

| Kredit Konsumtif | Variabel, berkisar antara 12% – 18% per tahun | 1-3 tahun | Kartu identitas, slip gaji, dan dokumen pendukung lainnya |

| Kredit Modal Kerja (untuk non-UMKM) | Variabel, berkisar antara 10% – 15% per tahun | 1-3 tahun | Rencana bisnis, laporan keuangan, dan dokumen pendukung lainnya |

Contoh Kasus Penggunaan Pinjaman BRI Non KUR

Berikut beberapa contoh kasus penggunaan masing-masing jenis pinjaman:

- KPR: Bapak Budi membutuhkan dana untuk membeli rumah baru. Ia mengajukan KPR BRI dengan jangka waktu 15 tahun untuk memperoleh dana yang cukup dan cicilan yang terjangkau.

- Kredit Multiguna: Ibu Ani membutuhkan dana untuk biaya pendidikan anaknya dan renovasi rumah. Ia mengajukan Kredit Multiguna BRI untuk mendapatkan dana tunai yang fleksibel.

- Kredit Konsumtif: Saudara Andi ingin membeli sepeda motor baru. Ia mengajukan Kredit Konsumtif BRI dengan jangka waktu 2 tahun.

- Kredit Modal Kerja (non-UMKM): Pak Dedi, seorang profesional, membutuhkan dana tambahan untuk modal usaha sampingannya di bidang jasa konsultan. Ia mengajukan Kredit Modal Kerja BRI untuk membiayai operasional bisnisnya.

Perbandingan Manfaat dan Kekurangan Masing-masing Pinjaman

Setiap jenis pinjaman memiliki manfaat dan kekurangan yang perlu dipertimbangkan:

- KPR: Manfaat: Memudahkan kepemilikan rumah. Kekurangan: Jangka waktu panjang dan bunga yang relatif tinggi.

- Kredit Multiguna: Manfaat: Fleksibilitas penggunaan dana. Kekurangan: Suku bunga cenderung lebih tinggi dibandingkan KPR.

- Kredit Konsumtif: Manfaat: Mudah diakses untuk kebutuhan konsumtif. Kekurangan: Suku bunga umumnya paling tinggi di antara jenis pinjaman lainnya.

- Kredit Modal Kerja (non-UMKM): Manfaat: Mendukung pengembangan usaha non-UMKM. Kekurangan: Persyaratan lebih ketat dan memerlukan perencanaan bisnis yang matang.

Proses Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI Non KUR umumnya meliputi:

- Mengumpulkan dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan pinjaman melalui cabang BRI terdekat atau melalui aplikasi BRImo.

- Menunggu proses verifikasi dan persetujuan dari pihak BRI.

- Pencairan dana setelah persetujuan pinjaman diberikan.

Detail proses pengajuan dapat bervariasi tergantung jenis pinjaman yang dipilih. Sebaiknya menghubungi cabang BRI terdekat untuk informasi lebih lanjut.

Persyaratan dan Prosedur Pengajuan

Mengajukan pinjaman BRI Non KUR 2025 membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur yang berlaku. Proses ini tergantung pada jenis pinjaman yang dipilih, karena masing-masing memiliki kriteria dan dokumen pendukung yang berbeda. Berikut uraian lengkapnya.

Persyaratan Umum Pinjaman BRI Non KUR 2025

Sebelum membahas persyaratan spesifik untuk setiap jenis pinjaman, ada beberapa persyaratan umum yang perlu dipenuhi oleh semua pemohon. Persyaratan ini bertujuan untuk memastikan kemampuan pemohon dalam melunasi pinjaman.

Membutuhkan pinjaman untuk usaha Anda di tahun 2025? Pinjaman BRI Non Kur 2025 bisa menjadi solusi, namun proses pengajuannya perlu diperhatikan. Untuk mempermudah, Anda bisa memanfaatkan informasi mengenai formulir pengajuan online yang tersedia di Pinjaman BRI 2025 E Form untuk memahami alur pengajuan secara digital. Dengan memahami sistem ini, proses pengajuan Pinjaman BRI Non Kur 2025 akan lebih efisien dan terarah.

Semoga informasi ini membantu Anda dalam merencanakan kebutuhan finansial di masa mendatang.

- Memiliki usaha yang sudah berjalan minimal 6 bulan.

- Memiliki Kartu Identitas (KTP) yang masih berlaku.

- Memiliki Surat Keterangan Usaha (SKU) atau dokumen legalitas usaha lainnya.

- Memiliki Nomor Pokok Wajib Pajak (NPWP) (untuk pinjaman dengan plafon tertentu).

- Memiliki rekening bank aktif atas nama pemohon.

- Memenuhi kriteria kelayakan kredit yang ditentukan oleh BRI.

Persyaratan Berdasarkan Jenis Pinjaman

BRI menawarkan berbagai jenis pinjaman Non KUR, masing-masing dengan persyaratan khusus. Perbedaan ini umumnya terkait dengan jenis usaha, besarnya pinjaman, dan jangka waktu pelunasan. Berikut contohnya (persyaratan ini bersifat umum dan dapat berubah, sebaiknya dikonfirmasi langsung ke BRI):

| Jenis Pinjaman | Persyaratan Tambahan |

|---|---|

| Pinjaman Modal Kerja | Laporan keuangan usaha 6 bulan terakhir, proyeksi keuangan usaha, agunan (jika diperlukan). |

| Pinjaman Investasi | Proposal bisnis yang rinci, bukti kepemilikan aset, agunan (biasanya dibutuhkan). |

| Kredit Kepemilikan Rumah (KPR) | Bukti kepemilikan tanah, surat keterangan penghasilan, agunan (rumah yang akan dibeli). |

Prosedur Pengajuan Pinjaman BRI Non KUR 2025

Proses pengajuan pinjaman BRI Non KUR 2025 melibatkan beberapa tahapan penting. Pastikan Anda menyiapkan semua dokumen yang dibutuhkan sebelum memulai proses ini untuk mempercepat persetujuan.

- Konsultasi ke Kantor Cabang BRI: Kunjungi cabang BRI terdekat untuk berkonsultasi mengenai jenis pinjaman yang sesuai dan persyaratannya.

- Pengumpulan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan jenis pinjaman yang dipilih.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan Permohonan: Ajukan permohonan pinjaman beserta dokumen pendukung ke petugas BRI.

- Verifikasi dan Penilaian: BRI akan memverifikasi data dan menilai kelayakan kredit Anda.

- Pencairan Dana: Jika permohonan disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen Pendukung Pengajuan Pinjaman

Dokumen pendukung sangat penting dalam proses pengajuan. Kelengkapan dokumen akan mempercepat proses verifikasi dan penilaian kredit. Pastikan dokumen yang Anda serahkan dalam kondisi baik dan mudah dibaca.

Membutuhkan pinjaman untuk keperluan usaha di tahun 2025? Pinjaman BRI Non KUR 2025 bisa menjadi pilihan yang tepat, tergantung kebutuhan dan persyaratan Anda. Namun, jika Anda mencari informasi lebih lanjut mengenai program pinjaman BRI dengan penawaran menarik, Anda bisa mengeksplorasi informasi mengenai Pinjaman BRI 2025 Hadiah untuk melihat apakah ada promo yang sesuai.

Kembali ke Pinjaman BRI Non KUR 2025, sebaiknya Anda segera konsultasikan kebutuhan Anda dengan pihak BRI untuk mendapatkan informasi terkini dan solusi yang paling sesuai.

- Fotocopy KTP dan KK

- Fotocopy NPWP (jika ada)

- Surat Keterangan Usaha (SKU)

- Laporan Keuangan Usaha (jika diperlukan)

- Proposal Bisnis (jika diperlukan)

- Bukti Kepemilikan Aset (jika diperlukan)

- Dokumen Agunan (jika diperlukan)

Suku Bunga dan Biaya Administrasi

Memilih pinjaman BRI Non KUR 2025 membutuhkan pemahaman yang baik tentang suku bunga dan biaya administrasi yang berlaku. Informasi ini krusial untuk perencanaan keuangan yang efektif dan menghindari potensi beban finansial yang tidak terduga. Berikut penjelasan detail mengenai aspek-aspek penting tersebut.

Besaran Suku Bunga Pinjaman BRI Non KUR 2025

Suku bunga pinjaman BRI Non KUR 2025 bersifat variabel, artinya dapat berubah sesuai dengan kebijakan Bank Indonesia dan kondisi pasar keuangan. Besarannya umumnya kompetitif dan disesuaikan dengan profil risiko debitur, jangka waktu pinjaman, dan jenis pinjaman yang diajukan. Untuk informasi suku bunga terkini, sebaiknya menghubungi langsung kantor cabang BRI terdekat atau mengunjungi situs web resmi BRI.

Faktor-faktor yang Mempengaruhi Penentuan Suku Bunga

Beberapa faktor utama yang menentukan suku bunga pinjaman BRI Non KUR 2025 meliputi:

- Kondisi ekonomi makro: Inflasi, suku bunga acuan Bank Indonesia (BI Rate), dan pertumbuhan ekonomi secara keseluruhan berpengaruh pada besaran suku bunga yang ditawarkan.

- Profil risiko debitur: Semakin baik riwayat kredit dan kemampuan finansial debitur, semakin rendah suku bunga yang akan dikenakan. Hal ini dinilai dari skor kredit dan kemampuan untuk melunasi pinjaman.

- Jangka waktu pinjaman: Pinjaman dengan jangka waktu lebih panjang cenderung memiliki suku bunga yang lebih tinggi dibandingkan pinjaman jangka pendek, mengingat risiko kredit yang lebih besar.

- Jenis jaminan: Adanya jaminan yang memadai dapat menurunkan suku bunga yang dikenakan. Jaminan yang lebih bernilai akan memberikan kepercayaan yang lebih tinggi kepada bank.

- Jumlah pinjaman: Besaran pinjaman juga dapat mempengaruhi suku bunga. Pinjaman dengan nominal yang lebih besar mungkin memiliki suku bunga yang sedikit berbeda dibandingkan dengan pinjaman nominal kecil.

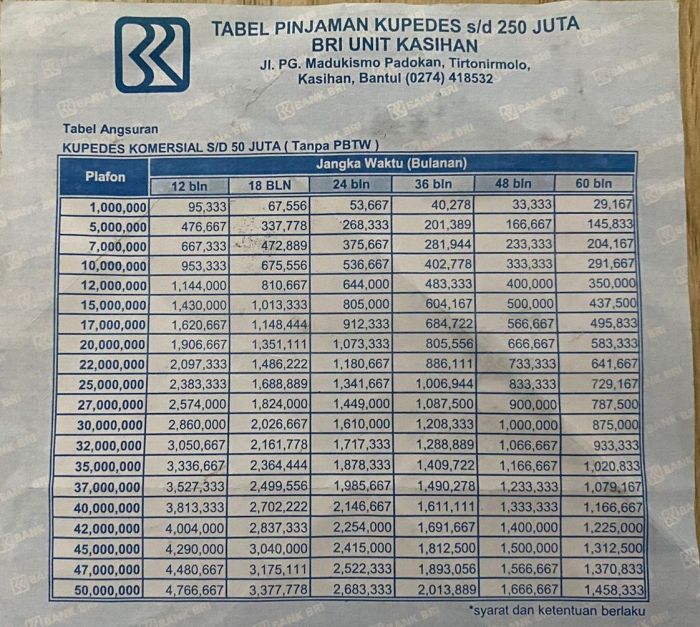

Ilustrasi Perhitungan Cicilan

Berikut ilustrasi perhitungan cicilan untuk beberapa skenario pinjaman dengan asumsi suku bunga tetap (perlu diingat bahwa suku bunga sebenarnya bersifat variabel):

| Nominal Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (%) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 24 | 10 | Rp 2.400.000 |

| Rp 100.000.000 | 36 | 12 | Rp 3.700.000 |

| Rp 150.000.000 | 48 | 11 | Rp 4.200.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan perhitungan sebenarnya. Perhitungan yang akurat akan diberikan oleh pihak BRI setelah pengajuan pinjaman disetujui.

Biaya Administrasi Pinjaman BRI Non KUR 2025

Selain suku bunga, terdapat biaya administrasi yang perlu dipertimbangkan. Biaya ini mencakup biaya provisi, biaya appraisal (bila diperlukan), dan biaya-biaya lain yang terkait dengan proses pengajuan dan pencairan pinjaman. Besaran biaya administrasi ini bervariasi tergantung pada jenis dan jumlah pinjaman. Detail biaya akan diinformasikan oleh petugas BRI saat proses pengajuan.

Perbandingan Suku Bunga dengan Produk Pinjaman Lain

Suku bunga pinjaman BRI Non KUR 2025 perlu dibandingkan dengan penawaran dari bank lain untuk mendapatkan pilihan yang paling menguntungkan. Perbandingan ini harus mempertimbangkan tidak hanya suku bunga, tetapi juga jangka waktu pinjaman, biaya administrasi, dan persyaratan lainnya. Penting untuk melakukan riset yang menyeluruh sebelum memutuskan untuk mengajukan pinjaman.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan persetujuan pinjaman, khususnya pinjaman BRI Non KUR 2025, membutuhkan persiapan dan strategi yang matang. Keberhasilan pengajuan tergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan daya tarik proposal pinjaman. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang keberhasilan.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam proses persetujuan pinjaman. Lembaga pemberi pinjaman, termasuk BRI, akan mengevaluasi riwayat kredit Anda untuk menilai kemampuan dan komitmen Anda dalam membayar kewajiban keuangan. Riwayat kredit yang bersih, tanpa tunggakan atau catatan negatif, akan meningkatkan kepercayaan pemberi pinjaman terhadap kemampuan Anda melunasi pinjaman.

- Bayar tagihan tepat waktu: Konsistensi dalam pembayaran cicilan kartu kredit, pinjaman, dan tagihan lainnya menunjukkan komitmen finansial yang baik.

- Hindari penumpukan hutang: Memiliki banyak hutang yang belum terlunasi dapat menurunkan skor kredit Anda dan mengurangi peluang persetujuan pinjaman.

- Pantau skor kredit Anda secara berkala: Mengetahui skor kredit Anda memungkinkan Anda untuk mengidentifikasi area yang perlu diperbaiki dan mengambil langkah-langkah untuk meningkatkannya.

Mempersiapkan Dokumen yang Lengkap dan Akurat

Kelengkapan dan keakuratan dokumen merupakan syarat mutlak dalam pengajuan pinjaman. Dokumen yang tidak lengkap atau mengandung kesalahan dapat menyebabkan penolakan pengajuan. Pastikan semua dokumen yang dibutuhkan telah disiapkan dengan teliti dan akurat sebelum mengajukan pinjaman.

- Kumpulkan semua dokumen yang dibutuhkan: Daftar dokumen yang dibutuhkan biasanya tersedia di website BRI atau cabang BRI terdekat. Pastikan Anda memiliki salinan dokumen yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji, dan bukti kepemilikan aset.

- Periksa keaslian dan keabsahan dokumen: Pastikan semua dokumen yang Anda serahkan asli dan sah. Dokumen yang palsu atau tidak valid dapat berakibat fatal.

- Buat salinan dokumen dan simpan dengan baik: Simpan salinan dokumen Anda dengan aman sebagai bukti pengajuan dan untuk referensi di kemudian hari.

Menyusun Proposal Pinjaman yang Menarik dan Meyakinkan

Proposal pinjaman yang baik dan meyakinkan akan meningkatkan peluang persetujuan. Proposal harus menjelaskan secara rinci tujuan pinjaman, rencana penggunaan dana, dan kemampuan Anda untuk melunasi pinjaman.

- Jelaskan tujuan pinjaman secara detail dan spesifik: Tunjukkan bahwa Anda memiliki rencana yang jelas dan terukur dalam penggunaan dana pinjaman.

- Tunjukkan kemampuan Anda untuk melunasi pinjaman: Sertakan proyeksi keuangan yang menunjukkan kemampuan Anda dalam membayar cicilan pinjaman secara teratur.

- Buat proposal yang profesional dan mudah dipahami: Gunakan bahasa yang lugas dan mudah dipahami, serta hindari kesalahan tata bahasa dan ejaan.

Mempersiapkan Diri Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, ada beberapa hal yang perlu dipersiapkan agar proses pengajuan berjalan lancar. Persiapan yang matang akan meningkatkan kepercayaan diri dan peluang keberhasilan.

- Pahami jenis pinjaman yang sesuai dengan kebutuhan: Pilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Simulasikan kemampuan pembayaran cicilan: Hitung kemampuan Anda dalam membayar cicilan pinjaman setiap bulan agar tidak memberatkan keuangan Anda.

- Konsultasikan dengan petugas BRI: Jangan ragu untuk berkonsultasi dengan petugas BRI untuk mendapatkan informasi lebih lanjut dan bantuan dalam proses pengajuan.

Pertanyaan Umum Pinjaman BRI Non KUR 2025

Memutuskan untuk mengajukan pinjaman membutuhkan pemahaman yang menyeluruh. Berikut ini penjelasan detail mengenai persyaratan, proses, perhitungan cicilan, konsekuensi gagal bayar, dan biaya tambahan terkait pinjaman BRI Non KUR 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk informasi terkini dan paling akurat.

Persyaratan Utama Pinjaman BRI Non KUR 2025

Persyaratan pengajuan pinjaman BRI Non KUR 2025 bervariasi tergantung jenis pinjaman dan profil pemohon. Secara umum, persyaratan meliputi kepemilikan dokumen identitas diri (KTP, KK), surat keterangan penghasilan (Slip Gaji, Surat Keterangan Usaha), dan agunan (jika diperlukan). Beberapa jenis pinjaman mungkin memerlukan dokumen tambahan seperti surat kepemilikan aset atau jaminan lainnya. Umur pemohon, riwayat kredit, dan kemampuan membayar juga akan menjadi pertimbangan penting dalam proses persetujuan.

Proses dan Waktu Persetujuan Pinjaman BRI Non KUR 2025

Proses persetujuan pinjaman BRI Non KUR 2025 umumnya meliputi pengajuan aplikasi, verifikasi dokumen, penilaian kelayakan, dan pencairan dana. Setelah pengajuan, pihak BRI akan melakukan verifikasi dokumen yang diajukan. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan dan jumlah dokumen yang perlu diverifikasi. Setelah verifikasi dokumen, tim penilai akan mengevaluasi kelayakan pemohon berdasarkan berbagai faktor, termasuk riwayat kredit dan kemampuan pembayaran. Jika disetujui, dana akan dicairkan sesuai prosedur BRI.

Cara Menghitung Cicilan Pinjaman BRI Non KUR 2025

Perhitungan cicilan pinjaman BRI Non KUR 2025 didasarkan pada beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Rumus umum yang digunakan adalah rumus anuitas. Sebagai contoh, untuk pinjaman Rp 50.000.000 dengan suku bunga 12% per tahun dan jangka waktu 3 tahun (36 bulan), perhitungan cicilan bulanannya dapat dilakukan dengan rumus anuitas, atau menggunakan kalkulator kredit yang tersedia secara online di website BRI. Namun, angka ini hanyalah contoh dan bisa berbeda tergantung suku bunga dan kebijakan BRI saat itu. Untuk perhitungan yang akurat, konsultasikan langsung dengan petugas BRI.

Konsekuensi Gagal Bayar Pinjaman BRI Non KUR 2025

Gagal membayar cicilan pinjaman BRI Non KUR 2025 akan berdampak negatif pada riwayat kredit pemohon. Pihak BRI akan mengenakan denda keterlambatan dan bunga penalti. Dalam kasus yang lebih serius, pihak BRI berhak untuk melakukan penagihan secara langsung dan bahkan mengambil tindakan hukum seperti penyitaan agunan (jika ada). Oleh karena itu, penting untuk selalu membayar cicilan tepat waktu.

Biaya Tambahan Selain Suku Bunga dan Biaya Administrasi

Selain suku bunga dan biaya administrasi, mungkin terdapat biaya tambahan lainnya yang dikenakan, tergantung jenis pinjaman dan kebijakan BRI. Beberapa biaya tambahan yang mungkin dibebankan termasuk biaya provisi, biaya asuransi, atau biaya lainnya. Seluruh biaya ini akan dijelaskan secara rinci dalam perjanjian kredit. Sebelum menandatangani perjanjian, pastikan untuk memahami seluruh biaya yang akan dikenakan.