Pinjaman Maksimal KUR BRI 2025

Kredit Usaha Rakyat (KUR) BRI merupakan program pembiayaan pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses permodalan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Pada tahun 2025, BRI kembali menawarkan skema KUR dengan berbagai penyesuaian, termasuk besaran pinjaman maksimal yang disesuaikan dengan jenis dan skala usaha. Berikut penjelasan detail mengenai pinjaman maksimal KUR BRI 2025.

Mengenai Pinjaman Maksimal KUR BRI 2025, perlu diingat bahwa besarannya bergantung pada beberapa faktor, termasuk riwayat kredit dan jenis usaha. Untuk memudahkan perencanaan dan simulasi, Anda bisa memanfaatkan Pinjaman BRI 2025 Excel sebagai alat bantu. Dengan spreadsheet ini, Anda dapat memproyeksikan kemampuan pengembalian pinjaman dan kemudian menentukan besaran pinjaman maksimal KUR BRI 2025 yang sesuai dengan kapasitas keuangan usaha Anda.

Perencanaan yang matang akan membantu Anda dalam mengajukan pinjaman dan memastikan keberhasilan usaha Anda.

Besaran Pinjaman Maksimal KUR BRI 2025

Besaran pinjaman maksimal KUR BRI 2025 bervariasi tergantung jenis KUR yang dipilih. Meskipun angka pasti akan diumumkan mendekati tahun 2025, diperkirakan akan ada penyesuaian berdasarkan tren ekonomi dan kebijakan pemerintah. Secara umum, plafon KUR akan terus meningkat untuk mendukung pertumbuhan UMKM. Perlu diingat bahwa angka-angka yang tertera di bawah ini merupakan perkiraan berdasarkan tren tahun-tahun sebelumnya dan belum tentu mencerminkan angka pasti di tahun 2025. Informasi resmi akan diumumkan oleh BRI secara langsung.

Jenis-jenis KUR BRI dan Batasan Pinjaman

KUR BRI 2025 diperkirakan akan menawarkan beberapa jenis KUR, masing-masing dengan batasan pinjaman yang berbeda. Perbedaan ini didasarkan pada skala usaha, jenis usaha, dan kebutuhan modal. Berikut beberapa jenis KUR yang mungkin ditawarkan:

- KUR Mikro: Diperuntukkan bagi usaha mikro dengan skala usaha yang relatif kecil. Plafon pinjaman diperkirakan lebih rendah dibandingkan jenis KUR lainnya.

- KUR Kecil: Ditujukan untuk usaha kecil yang sudah memiliki skala usaha lebih besar dan lebih berkembang dibandingkan usaha mikro. Plafon pinjaman lebih tinggi daripada KUR Mikro.

- KUR Menengah: Membidik usaha menengah yang telah memiliki skala usaha yang signifikan dan membutuhkan modal yang lebih besar untuk pengembangan bisnis. Plafon pinjaman merupakan yang tertinggi di antara jenis KUR lainnya.

Perbandingan Plafon Maksimal KUR BRI 2025 Berbagai Sektor Usaha, Pinjaman Maksimal Kur BRI 2025

Besaran plafon KUR BRI 2025 juga dapat bervariasi tergantung sektor usaha. Sektor usaha dengan potensi pertumbuhan tinggi dan kontribusi besar terhadap perekonomian mungkin akan mendapatkan plafon yang lebih tinggi. Berikut tabel perbandingan (perkiraan):

| Jenis KUR | Plafon Maksimal (Perkiraan) | Persyaratan Umum |

|---|---|---|

| KUR Mikro | Rp 50.000.000 – Rp 100.000.000 | Memiliki usaha mikro, memenuhi persyaratan administrasi BRI |

| KUR Kecil | Rp 100.000.000 – Rp 500.000.000 | Memiliki usaha kecil, memenuhi persyaratan administrasi BRI, memiliki laporan keuangan |

| KUR Menengah | Rp 500.000.000 – Rp 1.000.000.000 | Memiliki usaha menengah, memenuhi persyaratan administrasi BRI, memiliki laporan keuangan yang teraudit |

Catatan: Angka-angka pada tabel di atas merupakan perkiraan dan dapat berbeda dengan angka sebenarnya yang akan diumumkan oleh BRI.

Ilustrasi Perbedaan Plafon KUR Mikro, Kecil, dan Menengah BRI 2025

Perbedaan plafon KUR Mikro, Kecil, dan Menengah mencerminkan skala dan kompleksitas usaha yang dibiayai. Misalnya, seorang pedagang kaki lima mungkin hanya membutuhkan pinjaman KUR Mikro untuk menambah modal dagangannya. Sedangkan sebuah usaha manufaktur kecil mungkin memerlukan KUR Kecil untuk membeli mesin produksi baru. Sementara itu, perusahaan menengah yang bergerak di bidang jasa konstruksi mungkin memerlukan KUR Menengah untuk membiayai proyek yang lebih besar.

KUR Mikro difokuskan pada usaha-usaha yang sangat kecil dan sederhana, dengan kebutuhan modal yang relatif terbatas. KUR Kecil menargetkan usaha yang lebih berkembang, membutuhkan modal yang lebih besar untuk ekspansi atau peningkatan kapasitas produksi. Sedangkan KUR Menengah ditujukan untuk usaha yang sudah mapan dan memiliki skala usaha yang lebih besar, membutuhkan suntikan modal yang signifikan untuk pengembangan bisnis yang lebih luas.

Faktor-Faktor yang Mempengaruhi Pinjaman Maksimal KUR BRI 2025

Besaran pinjaman maksimal yang dapat diperoleh melalui KUR BRI 2025 bukanlah angka tetap. Beberapa faktor krusial menentukan plafon pinjaman yang disetujui, mempengaruhi peluang calon debitur untuk mendapatkan akses modal usaha yang optimal. Memahami faktor-faktor ini penting bagi para pelaku usaha agar dapat mempersiapkan diri dengan baik dan meningkatkan kemungkinan mendapatkan pinjaman maksimal.

Pinjaman Maksimal KUR BRI 2025 memang menjadi incaran banyak pelaku usaha mikro, kecil, dan menengah. Besaran pinjaman yang ditawarkan cukup membantu perkembangan bisnis. Namun, jika Anda membutuhkan dana lebih besar, misalnya untuk ekspansi usaha yang lebih signifikan, Anda bisa mempertimbangkan opsi lain seperti yang ditawarkan di Pinjaman BRI 100 Juta 2025. Tentu saja, syarat dan ketentuannya akan berbeda.

Kembali ke topik KUR BRI, memahami batas maksimal pinjaman sangat penting dalam perencanaan keuangan usaha Anda. Dengan perencanaan yang matang, Anda bisa memaksimalkan manfaat dari program KUR BRI 2025.

Pengaruh Riwayat Kredit Pemohon

Riwayat kredit pemohon menjadi salah satu penentu utama dalam proses persetujuan pinjaman. BRI akan menilai kredibilitas pemohon berdasarkan catatan pembayaran pinjaman sebelumnya. Pemohon dengan riwayat kredit yang baik, tercatat disiplin dan tepat waktu dalam membayar cicilan, akan memiliki peluang lebih besar untuk mendapatkan pinjaman dengan plafon yang lebih tinggi. Sebaliknya, riwayat kredit yang buruk, misalnya sering telat bayar atau bahkan menunggak, dapat menurunkan peluang persetujuan dan membatasi jumlah pinjaman yang diberikan.

Peran Jaminan atau Agunan

Adanya jaminan atau agunan dapat meningkatkan kepercayaan BRI terhadap kemampuan pemohon untuk melunasi pinjaman. Jaminan dapat berupa aset berharga seperti tanah, bangunan, kendaraan bermotor, atau surat berharga lainnya. Nilai jaminan akan dipertimbangkan dalam menentukan plafon pinjaman. Semakin tinggi nilai jaminan yang diberikan, semakin besar kemungkinan mendapatkan pinjaman dengan jumlah yang lebih tinggi. Kepemilikan jaminan yang memadai dapat menjadi faktor penentu bagi pemohon yang memiliki riwayat kredit yang kurang ideal.

Skala Usaha dan Omzet

Besar kecilnya usaha dan omzet yang dihasilkan juga berpengaruh signifikan terhadap plafon pinjaman yang disetujui. BRI akan menganalisis laporan keuangan pemohon untuk menilai kemampuannya dalam menghasilkan pendapatan dan membayar kewajiban. Usaha dengan skala besar dan omzet tinggi umumnya memiliki peluang lebih besar untuk mendapatkan pinjaman dengan plafon yang lebih tinggi karena dianggap memiliki kapasitas pembayaran yang lebih baik. Sebaliknya, usaha berskala kecil dengan omzet rendah mungkin akan mendapatkan plafon pinjaman yang lebih terbatas.

Pinjaman Maksimal KUR BRI 2025 memang menarik banyak perhatian, terutama bagi pelaku UMKM. Besaran maksimal pinjaman tentu menjadi pertimbangan utama. Namun, bagi yang kesulitan menyediakan jaminan, kabar baiknya adalah ada opsi lain. Anda bisa mengeksplorasi informasi lebih lanjut mengenai Pinjaman Kur BRI 2025 Tanpa Jaminan untuk melihat kemungkinan akses pembiayaan. Dengan memahami berbagai pilihan ini, Anda dapat menentukan strategi terbaik dalam mengajukan pinjaman maksimal KUR BRI 2025 sesuai kebutuhan dan kemampuan.

Perencanaan yang matang sangat penting sebelum mengajukan pinjaman, apapun jenisnya.

Poin-Poin Penting untuk Mendapatkan Pinjaman Maksimal

Agar dapat memaksimalkan peluang mendapatkan pinjaman KUR BRI 2025, calon debitur perlu memperhatikan beberapa poin penting berikut:

- Memiliki riwayat kredit yang baik dan terjaga.

- Mempersiapkan jaminan atau agunan yang memadai dan sesuai dengan persyaratan BRI.

- Menyusun proposal bisnis yang lengkap, rinci, dan realistis, termasuk proyeksi keuangan yang akurat.

- Menunjukkan kemampuan pengelolaan keuangan yang baik melalui laporan keuangan yang tertib dan rapi.

- Memenuhi semua persyaratan dan dokumen yang dibutuhkan oleh BRI.

- Berkonsultasi dengan petugas BRI untuk mendapatkan informasi dan arahan yang lebih detail.

Persyaratan dan Prosedur Pengajuan KUR BRI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BRI 2025 membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran penyaluran dana dan meminimalisir risiko bagi kedua belah pihak. Berikut penjelasan detail mengenai persyaratan administrasi, langkah-langkah pengajuan, proses verifikasi, dan contoh interaksi dengan petugas BRI.

Mengenai pinjaman maksimal KUR BRI 2025, perlu diingat bahwa besarannya bergantung pada berbagai faktor, termasuk riwayat kredit dan jenis usaha. Sebagai alternatif, jika Anda memiliki BPKB kendaraan bermotor, Anda bisa mempertimbangkan opsi lain, seperti yang ditawarkan di Pinjaman BRI 2025 Gadai BPKB. Informasi mengenai skema gadai BPKB ini dapat membantu Anda mendapatkan dana tambahan. Kembali ke topik KUR BRI 2025, sebaiknya konsultasikan langsung ke pihak BRI untuk informasi terkini mengenai plafon maksimal pinjaman yang dapat Anda akses.

Persyaratan Administrasi KUR BRI 2025

Memenuhi persyaratan administrasi merupakan langkah awal yang krusial dalam proses pengajuan KUR BRI. Dokumen-dokumen ini akan diverifikasi untuk memastikan kelengkapan dan keabsahan data calon debitur. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan.

- KTP

- Kartu Keluarga (KK)

- Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- NPWP

- Dokumen pendukung usaha (misalnya: fotokopi akta pendirian perusahaan, bukti kepemilikan tempat usaha, laporan keuangan, dll)

- Fotocopy Buku Tabungan/Rekening Bank

Langkah-langkah Pengajuan KUR BRI 2025

Proses pengajuan KUR BRI 2025 terstruktur dan sistematis. Dengan mengikuti langkah-langkah berikut, diharapkan proses pengajuan dapat berjalan lancar dan efisien.

- Mengumpulkan seluruh dokumen persyaratan yang telah disebutkan di atas.

- Mengunjungi kantor cabang BRI terdekat atau melakukan pengajuan secara online melalui aplikasi BRI.

- Mengisi formulir pengajuan KUR BRI 2025 dengan lengkap dan benar.

- Menyerahkan seluruh dokumen persyaratan kepada petugas BRI.

- Menunggu proses verifikasi dan persetujuan dari pihak BRI.

- Setelah disetujui, menandatangani perjanjian kredit.

- Dana KUR akan dicairkan ke rekening yang telah terdaftar.

Proses Verifikasi dan Persetujuan Pinjaman

Setelah pengajuan diterima, pihak BRI akan melakukan verifikasi terhadap kelengkapan dan keabsahan dokumen serta melakukan penilaian terhadap kelayakan usaha calon debitur. Proses ini meliputi pengecekan riwayat kredit, analisa usaha, dan kunjungan lapangan (bila diperlukan). Proses verifikasi ini bertujuan untuk memastikan bahwa calon debitur mampu dan layak menerima pinjaman KUR.

Contoh Percakapan dengan Petugas BRI

Berikut contoh percakapan antara calon debitur (CD) dan petugas BRI (PB) selama proses pengajuan:

CD: “Selamat pagi Pak/Bu, saya ingin menanyakan prosedur pengajuan KUR BRI.”

PB: “Selamat pagi juga. Silahkan, ada yang bisa saya bantu?”

CD: “Saya ingin mengajukan KUR untuk pengembangan usaha saya. Apa saja persyaratannya?”

PB: “Persyaratannya meliputi KTP, KK, SIUP/SKU, NPWP, dan dokumen pendukung usaha lainnya. Silahkan lengkapi dokumen tersebut dan isi formulir pengajuan.”

CD: “Baik Pak/Bu, terima kasih atas informasinya.”

Dokumen Pendukung dan Persiapannya

Dokumen pendukung usaha sangat penting untuk memperkuat pengajuan KUR. Persiapan yang matang akan meningkatkan peluang persetujuan. Dokumen ini harus disiapkan secara lengkap dan akurat untuk meyakinkan pihak BRI mengenai kemampuan dan kelayakan usaha.

- Laporan Keuangan: Siapkan laporan keuangan usaha minimal selama 6 bulan terakhir, meliputi laporan laba rugi dan neraca. Laporan ini harus akurat dan mencerminkan kondisi keuangan usaha secara realistik.

- Foto Tempat Usaha: Foto tempat usaha harus menunjukkan kondisi yang layak dan representatif. Foto harus jelas dan menunjukkan aktivitas usaha yang dilakukan.

- Surat Keterangan Domisili: Surat ini membuktikan lokasi usaha sesuai dengan alamat yang tertera dalam dokumen lain.

Tips Mendapatkan Pinjaman Maksimal KUR BRI 2025

Mendapatkan pinjaman maksimal KUR BRI 2025 membutuhkan persiapan yang matang dan strategi yang tepat. Berikut beberapa tips efektif yang dapat meningkatkan peluang Anda untuk memperoleh dana yang dibutuhkan sesuai dengan kebutuhan usaha.

Rencana Bisnis yang Matang dan Terstruktur

Keberhasilan pengajuan KUR BRI sangat bergantung pada kualitas rencana bisnis Anda. Rencana bisnis yang matang dan terstruktur menunjukkan keseriusan dan komitmen Anda dalam menjalankan usaha. Dokumen ini harus meliputi analisis pasar, strategi pemasaran, proyeksi keuangan, dan rencana operasional yang detail dan realistis. Semakin rinci dan terukur rencana bisnis Anda, semakin besar peluang mendapatkan persetujuan pinjaman maksimal.

Kemampuan Pengelolaan Keuangan yang Baik

BRI akan menilai kemampuan Anda dalam mengelola keuangan usaha. Tunjukkan riwayat keuangan usaha yang sehat dan tercatat dengan baik. Lengkapi pengajuan dengan laporan keuangan yang akurat, seperti neraca, laporan laba rugi, dan arus kas. Konsistensi dalam pengelolaan keuangan, termasuk pemisahan keuangan pribadi dan usaha, akan menjadi poin plus dalam penilaian.

- Pertahankan catatan keuangan yang rapi dan akurat.

- Tunjukkan kemampuan Anda dalam mengelola arus kas.

- Hindari utang yang berlebihan dan pastikan rasio keuangan usaha Anda sehat.

Presentasi Proposal Usaha yang Menarik dan Meyakinkan

Proposal usaha yang menarik dan meyakinkan akan meningkatkan peluang Anda mendapatkan pinjaman maksimal. Buatlah proposal yang mudah dipahami, ringkas, dan fokus pada poin-poin penting. Gunakan data dan visualisasi yang mendukung untuk memperkuat argumen Anda. Presentasikan proposal dengan percaya diri dan jawab pertanyaan dari petugas BRI dengan jelas dan lugas.

- Gunakan bahasa yang lugas dan mudah dipahami.

- Sertakan data dan visualisasi yang relevan.

- Tunjukkan keunggulan kompetitif usaha Anda.

- Persiapkan diri untuk menjawab pertanyaan dengan detail dan transparan.

Pertanyaan yang Perlu Dipersiapkan Sebelum Pengajuan KUR BRI

Sebelum mengajukan KUR BRI, ada beberapa pertanyaan penting yang perlu Anda persiapkan jawabannya. Kejelasan dan kesiapan Anda dalam menjawab pertanyaan ini akan menunjukkan keseriusan dan profesionalisme Anda.

| Pertanyaan | Contoh Jawaban |

|---|---|

| Apa tujuan penggunaan pinjaman KUR BRI? | Memperluas usaha dengan membeli mesin baru dan menambah stok barang. |

| Bagaimana strategi pemasaran Anda untuk meningkatkan penjualan? | Meningkatkan promosi online dan menjalin kerjasama dengan distributor baru. |

| Bagaimana Anda akan mengembalikan pinjaman KUR BRI? | Dengan keuntungan usaha yang meningkat secara konsisten. |

| Apa rencana cadangan jika terjadi penurunan penjualan? | Mencari alternatif pemasok dengan harga lebih terjangkau dan mengurangi pengeluaran operasional yang tidak penting. |

| Apakah Anda memiliki jaminan tambahan selain agunan usaha? | (Ya/Tidak) – Jelaskan secara detail. |

FAQ Pinjaman KUR BRI: Pinjaman Maksimal Kur BRI 2025

Berikut ini beberapa pertanyaan umum yang sering diajukan terkait pinjaman maksimal KUR BRI 2025. Informasi ini bertujuan untuk memberikan pemahaman yang lebih baik mengenai program KUR BRI dan membantu Anda dalam proses pengajuan.

Batasan Usia Pemohon KUR BRI

Tidak ada batasan usia yang secara eksplisit ditetapkan oleh BRI untuk mengajukan KUR Mikro. Namun, persyaratan umum yang biasanya diterapkan adalah pemohon harus berusia minimal 21 tahun dan maksimal 65 tahun pada saat jatuh tempo pinjaman. Syarat ini bisa bervariasi tergantung kebijakan cabang BRI masing-masing dan jenis KUR yang diajukan (Mikro, Kecil, atau Menengah). Sebaiknya, calon pemohon menghubungi cabang BRI terdekat untuk memastikan persyaratan usia yang berlaku.

Cara Menghitung Kemampuan Pembayaran Cicilan KUR

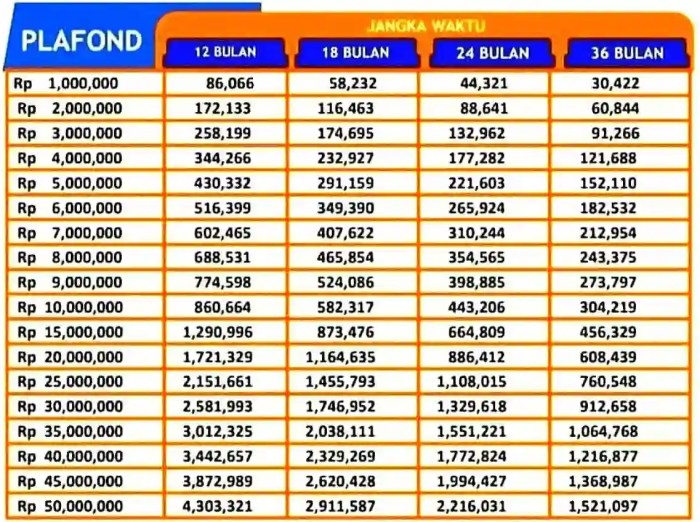

Menghitung kemampuan pembayaran cicilan KUR penting untuk memastikan Anda mampu membayar kewajiban tanpa mengalami kesulitan keuangan. Perhitungan ini umumnya didasarkan pada penghasilan bersih bulanan Anda. Berikut contoh perhitungan sederhana:

Misalnya, penghasilan bersih bulanan Anda adalah Rp 5.000.000. Bank biasanya menyarankan agar maksimal 30% dari penghasilan bersih dialokasikan untuk pembayaran cicilan. Dalam kasus ini, kemampuan pembayaran cicilan maksimal adalah 30% x Rp 5.000.000 = Rp 1.500.000.

Namun, perhitungan ini bersifat umum. Bank akan mempertimbangkan faktor lain seperti pengeluaran rutin, aset, dan kewajiban keuangan lainnya sebelum menentukan plafon pinjaman dan besarnya cicilan yang disetujui.

Konsekuensi Gagal Bayar Cicilan KUR dan Solusi yang Tersedia

Gagal membayar cicilan KUR akan berdampak negatif pada catatan kredit Anda dan dapat menimbulkan konsekuensi serius. BRI akan melakukan penagihan dan dapat mengambil tindakan hukum, seperti penyitaan aset jaminan (jika ada). Selain itu, riwayat kredit macet akan mempersulit Anda untuk mendapatkan pinjaman di masa mendatang.

Untuk menghindari hal tersebut, segera hubungi petugas BRI jika mengalami kesulitan keuangan. Beberapa solusi yang mungkin ditawarkan antara lain restrukturisasi kredit (penyesuaian jangka waktu atau besarnya cicilan) atau negosiasi pembayaran. Komunikasi yang proaktif sangat penting untuk menemukan solusi terbaik.

Pengajuan KUR BRI dengan Riwayat Kredit Macet

Meskipun memiliki riwayat kredit macet, Anda masih mungkin dapat mengajukan KUR BRI, tergantung pada beberapa faktor. Faktor-faktor tersebut meliputi jenis dan penyebab kredit macet sebelumnya, jangka waktu sejak kredit macet, dan kemampuan Anda untuk melunasi kewajiban saat ini. Jika Anda telah menyelesaikan kewajiban kredit macet dan menunjukkan peningkatan kondisi keuangan, peluang pengajuan KUR akan lebih besar. Namun, persetujuan tetap bergantung pada penilaian kredit yang dilakukan oleh BRI.

Sumber Informasi Terbaru tentang KUR BRI 2025

Informasi terbaru dan terpercaya mengenai KUR BRI 2025 dapat diperoleh dari beberapa sumber, antara lain:

- Website resmi Bank BRI

- Kantor cabang BRI terdekat

- Aplikasi BRImo

- Media sosial resmi Bank BRI

Selalu pastikan Anda mendapatkan informasi dari sumber resmi untuk menghindari informasi yang menyesatkan.