Pinjaman Mandiri 2025

Pinjaman Mandiri 2025 30 Juta Angsuran Berapa – Membutuhkan dana tambahan di tahun 2025? Bank Mandiri menawarkan berbagai produk pinjaman yang dapat menjadi solusi. Sebelum mengajukan permohonan, memahami besaran angsuran bulanan sangat penting untuk memastikan kemampuan finansial Anda. Pinjaman, meskipun menawarkan manfaat berupa akses dana cepat untuk berbagai keperluan, juga membawa risiko berupa beban keuangan jangka panjang jika tidak dikelola dengan bijak. Artikel ini akan membahas simulasi angsuran pinjaman Mandiri sebesar 30 juta di tahun 2025, faktor-faktor yang mempengaruhinya, serta tips untuk merencanakan keuangan Anda agar tetap sehat.

Pertanyaan mengenai Pinjaman Mandiri 2025 30 Juta Angsuran Berapa memang sering muncul. Besarnya angsuran tentu bergantung pada suku bunga dan tenor pinjaman yang dipilih. Sebagai alternatif, Anda juga bisa mempertimbangkan Pinjaman Kur Mandiri Syariah 2025 jika menginginkan skema pembiayaan yang sesuai dengan prinsip syariah. Informasi mengenai suku bunga dan simulasi angsuran untuk kedua jenis pinjaman ini sebaiknya dikonfirmasi langsung ke pihak Bank Mandiri.

Dengan demikian, Anda dapat merencanakan keuangan dengan lebih matang sebelum mengajukan Pinjaman Mandiri 2025 30 Juta.

Perencanaan keuangan yang matang adalah kunci keberhasilan dalam mengelola pinjaman. Memahami detail angsuran sebelum mengajukan pinjaman akan membantu Anda menghindari potensi kesulitan finansial di masa mendatang. Dengan perencanaan yang tepat, Anda dapat memanfaatkan pinjaman untuk mencapai tujuan finansial Anda tanpa menimbulkan beban berlebihan.

Simulasi Angsuran Pinjaman 30 Juta

Besaran angsuran pinjaman Mandiri 30 juta di tahun 2025 akan bergantung pada beberapa faktor kunci. Faktor-faktor ini akan diuraikan lebih detail di bawah ini, disertai dengan contoh simulasi untuk memberikan gambaran yang lebih jelas.

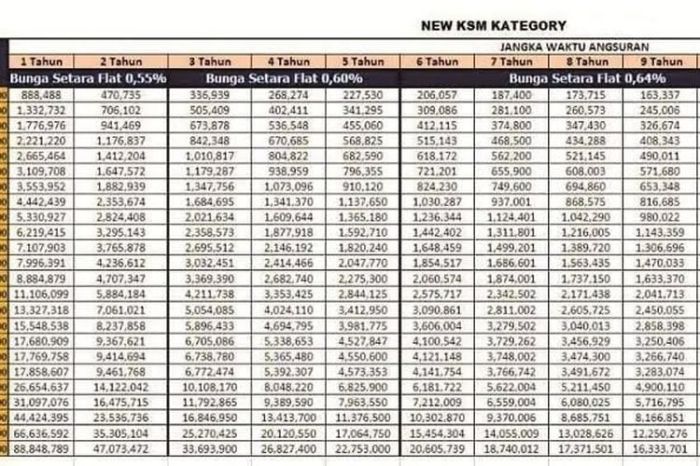

Pertanyaan mengenai Pinjaman Mandiri 2025 30 Juta Angsuran Berapa memang sering muncul. Besarnya angsuran tentu bergantung pada tenor pinjaman yang dipilih. Untuk gambaran lebih detail mengenai skema angsuran, Anda bisa melihat contoh perhitungan pada Tabel Pinjaman Mandiri 2025 Untuk Tni , meskipun ini khusus untuk TNI, data tersebut bisa memberikan referensi mengenai besaran angsuran yang mungkin diterapkan pada pinjaman Mandiri lainnya.

Kembali ke pertanyaan awal, menghitung angsuran pinjaman 30 juta membutuhkan informasi lebih lanjut seperti suku bunga dan jangka waktu pinjaman.

- Tenor Pinjaman: Jangka waktu pinjaman (misalnya, 1 tahun, 2 tahun, 3 tahun, dst.) secara signifikan mempengaruhi besarnya angsuran bulanan. Tenor yang lebih panjang menghasilkan angsuran yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek menghasilkan angsuran yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

- Suku Bunga: Suku bunga yang diterapkan oleh Bank Mandiri akan berpengaruh langsung pada besarnya angsuran. Suku bunga ini dapat bervariasi tergantung pada kebijakan Bank Mandiri dan profil kredit peminjam. Sebagai contoh, suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Jenis Pinjaman: Jenis pinjaman yang dipilih (misalnya, KTA, KPR, dll.) juga akan mempengaruhi suku bunga dan persyaratan angsuran. Setiap jenis pinjaman memiliki karakteristik dan persyaratan yang berbeda.

Faktor-faktor yang Mempengaruhi Angsuran

Berikut penjelasan lebih detail mengenai faktor-faktor yang telah disebutkan sebelumnya, beserta dampaknya terhadap besaran angsuran bulanan.

Mencari tahu besaran angsuran Pinjaman Mandiri 2025 30 Juta? Tentu saja, perhitungannya bergantung pada suku bunga yang diterapkan. Untuk mengetahui detail suku bunga yang berlaku, Anda bisa melihat informasi lengkapnya di Bunga Pinjaman Kur Mandiri 2025. Setelah mengetahui besaran bunga tersebut, Anda dapat menghitung estimasi angsuran bulanan Pinjaman Mandiri 2025 30 Juta dengan lebih akurat.

Informasi ini penting untuk merencanakan keuangan Anda agar proses pengajuan pinjaman berjalan lancar.

| Faktor | Penjelasan | Dampak pada Angsuran |

|---|---|---|

| Tenor Pinjaman | Jangka waktu pinjaman | Tenor lebih panjang = Angsuran lebih kecil, total bunga lebih besar Tenor lebih pendek = Angsuran lebih besar, total bunga lebih kecil |

| Suku Bunga | Persentase bunga yang dikenakan | Suku bunga lebih tinggi = Angsuran lebih besar |

| Jenis Pinjaman | Tipe pinjaman (KTA, KPR, dll.) | Mempengaruhi suku bunga dan persyaratan angsuran |

Tips Mengelola Pinjaman

Agar pinjaman dapat dikelola dengan baik dan tidak memberatkan keuangan, beberapa tips berikut dapat diterapkan:

- Buatlah rencana anggaran yang detail dan realistis untuk memastikan kemampuan membayar angsuran setiap bulan.

- Pertimbangkan untuk membayar angsuran lebih dari jumlah minimum yang ditentukan untuk mengurangi total bunga yang dibayarkan.

- Selalu pantau riwayat pembayaran dan pastikan tidak ada keterlambatan pembayaran untuk menghindari denda.

- Jika mengalami kesulitan keuangan, segera hubungi pihak Bank Mandiri untuk mencari solusi yang tepat, misalnya restrukturisasi pinjaman.

Simulasi Angsuran Pinjaman Mandiri 30 Juta

Membutuhkan pinjaman sebesar 30 juta rupiah dari Bank Mandiri? Mengetahui simulasi angsuran terlebih dahulu sangat penting sebelum mengajukan pinjaman. Simulasi ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memilih tenor yang sesuai dengan kemampuan finansial Anda. Berikut ini simulasi angsuran pinjaman Mandiri 30 juta dengan berbagai tenor, beserta perhitungan manual sebagai ilustrasi.

Simulasi Angsuran Pinjaman Mandiri 30 Juta Rupiah

Tabel berikut ini menunjukkan simulasi angsuran pinjaman 30 juta rupiah dari Bank Mandiri dengan berbagai tenor. Perlu diingat bahwa suku bunga dan biaya administrasi yang tertera merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Segera hubungi Bank Mandiri untuk informasi terkini.

| Tenor (Bulan) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) | Suku Bunga (%)1 |

|---|---|---|---|

| 12 | 2.600.000 | 31.200.000 | 10 |

| 24 | 1.400.000 | 33.600.000 | 10 |

| 36 | 1.000.000 | 36.000.000 | 10 |

| 48 | 800.000 | 38.400.000 | 10 |

| 60 | 650.000 | 39.000.000 | 10 |

1 Asumsi suku bunga tetap sebesar 10% per tahun. Suku bunga aktual dapat berbeda tergantung kebijakan Bank Mandiri dan profil peminjam.

Perhitungan Manual Angsuran (Tenor 24 Bulan)

Sebagai ilustrasi, berikut perhitungan manual angsuran untuk tenor 24 bulan dengan asumsi suku bunga tetap 10% per tahun (atau 0.833% per bulan):

Rumus perhitungan angsuran pinjaman adalah:

M = [P x r x (1 + r)^n] / [(1 + r)^n – 1]

dimana:

- M = Angsuran bulanan

- P = Pokok pinjaman (Rp 30.000.000)

- r = Suku bunga per bulan (0.00833)

- n = Jumlah bulan (24)

Maka perhitungannya adalah:

M = [30.000.000 x 0.00833 x (1 + 0.00833)^24] / [(1 + 0.00833)^24 – 1]

M ≈ 1.400.000

Jadi, angsuran bulanan diperkirakan sekitar Rp 1.400.000. Perlu diingat bahwa ini hanyalah perhitungan sederhana dan belum termasuk biaya-biaya lain yang mungkin berlaku.

Pertanyaan mengenai besaran angsuran pinjaman Mandiri 2025 sebesar 30 juta memang sering muncul. Besarnya angsuran tentu bergantung pada tenor pinjaman yang dipilih. Namun, jika Anda berencana mengajukan pinjaman untuk pengembangan usaha, informasi mengenai Pinjaman Mandiri Umkm 2025 bisa sangat membantu. Program ini mungkin menawarkan skema yang lebih sesuai dengan kebutuhan bisnis Anda. Setelah memahami berbagai pilihan di program tersebut, Anda bisa kembali menghitung estimasi angsuran untuk pinjaman Mandiri 2025 30 juta yang sesuai dengan kemampuan finansial usaha Anda.

Faktor yang Mempengaruhi Angsuran

Mendapatkan pinjaman Mandiri sebesar 30 juta rupiah tentu memerlukan perencanaan matang. Salah satu aspek penting yang perlu dipahami adalah besarnya angsuran bulanan. Besarnya angsuran ini tidaklah tetap dan dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini akan membantu Anda dalam merencanakan keuangan dan memilih opsi pinjaman yang paling sesuai dengan kemampuan Anda.

Suku Bunga

Suku bunga merupakan komponen utama yang menentukan besarnya angsuran. Semakin tinggi suku bunga yang diterapkan, semakin besar pula angsuran bulanan yang harus dibayarkan. Suku bunga pinjaman Mandiri dapat bervariasi tergantung pada jenis pinjaman, jangka waktu, dan profil kredit peminjam. Oleh karena itu, penting untuk membandingkan suku bunga yang ditawarkan oleh berbagai lembaga keuangan sebelum memutuskan untuk mengajukan pinjaman.

Tenor Pinjaman

Tenor pinjaman, atau jangka waktu pinjaman, juga berpengaruh signifikan terhadap besarnya angsuran. Tenor yang lebih panjang (misalnya, 60 bulan) akan menghasilkan angsuran bulanan yang lebih kecil dibandingkan dengan tenor yang lebih pendek (misalnya, 24 bulan). Namun, perlu diingat bahwa tenor yang lebih panjang akan mengakibatkan total bunga yang dibayarkan lebih besar.

Berikut ilustrasi sederhana hubungan antara tenor dan besar angsuran:

Bayangkan sebuah grafik dengan sumbu X mewakili tenor pinjaman (dalam bulan) dan sumbu Y mewakili besarnya angsuran bulanan (dalam rupiah). Grafik akan menunjukkan kurva menurun. Semakin panjang tenor (bergerak ke kanan pada sumbu X), semakin kecil angsuran bulanan (bergerak ke bawah pada sumbu Y).

Biaya Administrasi dan Biaya Lainnya

Selain suku bunga dan tenor, biaya administrasi dan biaya-biaya lainnya juga dapat mempengaruhi besarnya angsuran. Biaya-biaya ini bisa berupa biaya provisi, biaya asuransi, atau biaya-biaya lainnya yang terkait dengan proses pengajuan dan pencairan pinjaman. Meskipun mungkin tidak sebesar pengaruh suku bunga dan tenor, biaya-biaya ini tetap perlu diperhitungkan dalam perencanaan keuangan.

Strategi Meminimalisir Angsuran

Ada beberapa strategi yang dapat Anda terapkan untuk meminimalisir besarnya angsuran pinjaman:

- Negosiasikan suku bunga: Cobalah untuk bernegosiasi dengan pihak bank untuk mendapatkan suku bunga yang lebih rendah.

- Pilih tenor yang lebih panjang: Meskipun total bunga yang dibayarkan akan lebih besar, tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil.

- Perbaiki profil kredit: Memiliki riwayat kredit yang baik dapat meningkatkan peluang untuk mendapatkan suku bunga yang lebih rendah.

- Ajukan pinjaman dengan jumlah yang lebih kecil: Meminjam jumlah uang yang lebih sedikit secara otomatis akan mengurangi besarnya angsuran.

Contoh Skenario

Misalnya, pinjaman 30 juta dengan suku bunga 10% per tahun:

| Tenor (Bulan) | Angsuran Per Bulan (Estimasi) |

|---|---|

| 24 | Rp 1.450.000 |

| 36 | Rp 1.100.000 |

| 60 | Rp 750.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung pada kebijakan bank dan biaya tambahan.

Persyaratan dan Prosedur Pengajuan Pinjaman

Memperoleh pinjaman sebesar 30 juta rupiah dari Bank Mandiri membutuhkan pemahaman yang baik tentang persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelayakan peminjam dan keamanan transaksi. Berikut penjelasan detail mengenai persyaratan yang diperlukan dan langkah-langkah yang harus diikuti.

Persyaratan Pengajuan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi seluruh persyaratan yang ditetapkan oleh Bank Mandiri. Ketidaklengkapan dokumen dapat mengakibatkan penundaan atau penolakan pengajuan.

- KTP dan KK yang masih berlaku.

- Slip gaji atau bukti penghasilan tiga bulan terakhir (bagi karyawan).

- Surat keterangan usaha dan laporan keuangan (bagi wiraswasta).

- NPWP.

- Buku tabungan tiga bulan terakhir.

- Dokumen pendukung lainnya yang mungkin diminta Bank Mandiri, seperti jaminan aset.

Perhatikan agar semua dokumen tersebut dalam kondisi baik, terbaca jelas, dan sesuai dengan format yang diminta Bank Mandiri. Dokumen yang rusak atau tidak lengkap dapat menyebabkan proses pengajuan terhambat.

Prosedur Pengajuan Pinjaman

Proses pengajuan pinjaman di Bank Mandiri umumnya mengikuti alur yang sistematis. Berikut langkah-langkah yang perlu Anda ikuti:

- Kunjungi cabang Bank Mandiri terdekat atau akses layanan online.

- Konsultasikan kebutuhan pinjaman Anda dengan petugas Bank Mandiri dan lengkapi formulir aplikasi.

- Serahkan seluruh dokumen persyaratan yang telah disiapkan.

- Petugas Bank Mandiri akan melakukan verifikasi dan penilaian terhadap kelayakan Anda.

- Setelah disetujui, Anda akan menerima penawaran pinjaman dan menandatangani perjanjian kredit.

- Dana pinjaman akan ditransfer ke rekening Anda.

Poin Penting Saat Mempersiapkan Dokumen

Beberapa hal penting perlu diperhatikan saat mempersiapkan dokumen persyaratan untuk meminimalisir kendala dalam proses pengajuan.

- Pastikan semua dokumen asli dan fotokopinya lengkap dan dalam kondisi baik.

- Periksa kembali semua data yang tercantum dalam dokumen untuk memastikan keakuratannya.

- Simpan salinan dokumen Anda untuk keperluan arsip.

- Tanyakan kepada petugas Bank Mandiri jika ada hal yang kurang jelas.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan calon peminjam dan jawabannya:

“Berapa lama proses pengajuan pinjaman?”

Proses pengajuan pinjaman bervariasi, tergantung pada kelengkapan dokumen dan proses verifikasi. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

“Apa saja jenis jaminan yang diterima?”

Bank Mandiri menerima berbagai jenis jaminan, seperti BPKB kendaraan, sertifikat tanah, dan deposito. Jenis jaminan yang dibutuhkan akan ditentukan berdasarkan hasil penilaian kelayakan peminjam.

“Apakah ada biaya tambahan selain bunga?”

Mungkin terdapat biaya administrasi atau biaya lainnya yang akan diinformasikan oleh petugas Bank Mandiri saat proses pengajuan.

Alur Pengajuan Pinjaman

Berikut ilustrasi alur pengajuan pinjaman secara sederhana:

Konsultasi & Pengajuan → Verifikasi Dokumen → Penilaian Kelayakan → Persetujuan Pinjaman → Penandatanganan Perjanjian → Pencairan Dana

Tips Memilih Tenor Pinjaman yang Tepat: Pinjaman Mandiri 2025 30 Juta Angsuran Berapa

Memilih tenor pinjaman yang tepat untuk pinjaman Mandiri 2025 sebesar 30 juta rupiah sangat krusial dalam menentukan total biaya yang harus Anda bayarkan dan kemampuan Anda untuk melunasinya. Tenor yang terlalu pendek bisa membebani keuangan Anda, sementara tenor yang terlalu panjang akan meningkatkan total bunga yang dibayarkan. Pemahaman yang baik tentang tenor pinjaman akan membantu Anda membuat keputusan finansial yang bijak.

Dampak Pemilihan Tenor Terhadap Total Biaya

Tenor pinjaman adalah jangka waktu yang Anda tentukan untuk melunasi pinjaman. Semakin panjang tenor, semakin kecil angsuran bulanannya, tetapi semakin besar total bunga yang harus Anda bayarkan. Sebaliknya, tenor yang pendek berarti angsuran bulanan lebih besar, tetapi total bunga yang dibayarkan lebih rendah. Perbedaan ini signifikan dan perlu dipertimbangkan dengan cermat.

Sebagai ilustrasi, mari kita bandingkan tiga skenario dengan bunga tetap 10% per tahun untuk pinjaman 30 juta rupiah:

- Tenor 12 bulan: Angsuran bulanan akan relatif tinggi, namun total bunga yang dibayarkan akan lebih rendah. Misalnya, angsuran bulanan sekitar 2.675.000 rupiah (perhitungan estimasi, angka aktual dapat berbeda tergantung kebijakan bank). Total bunga yang dibayarkan diperkirakan sekitar 2.100.000 rupiah.

- Tenor 24 bulan: Angsuran bulanan lebih rendah daripada tenor 12 bulan, misalnya sekitar 1.375.000 rupiah (perhitungan estimasi, angka aktual dapat berbeda tergantung kebijakan bank). Namun, total bunga yang dibayarkan akan lebih tinggi, diperkirakan sekitar 4.200.000 rupiah.

- Tenor 36 bulan: Angsuran bulanan akan paling rendah, misalnya sekitar 975.000 rupiah (perhitungan estimasi, angka aktual dapat berbeda tergantung kebijakan bank). Akan tetapi, total bunga yang dibayarkan akan menjadi yang tertinggi, diperkirakan sekitar 6.300.000 rupiah.

Perlu diingat bahwa angka-angka di atas hanyalah estimasi dan angka sebenarnya dapat bervariasi tergantung kebijakan bank dan suku bunga yang berlaku.

Skenario Pemilihan Tenor dan Dampaknya

Berikut beberapa skenario pemilihan tenor dan dampaknya terhadap keuangan peminjam:

- Skenario 1: Peminjam dengan penghasilan tinggi dan preferensi membayar cepat. Memilih tenor pendek (misalnya, 12 bulan) akan menghemat bunga, meskipun angsuran bulanan tinggi. Ini cocok bagi mereka yang mampu menanggung beban angsuran tinggi untuk mendapatkan manfaat bunga yang lebih rendah.

- Skenario 2: Peminjam dengan penghasilan menengah dan ingin angsuran ringan. Memilih tenor menengah (misalnya, 24 bulan) akan memberikan angsuran bulanan yang lebih terjangkau, tetapi dengan total biaya bunga yang lebih tinggi. Ini cocok bagi mereka yang ingin meringankan beban bulanan, meski harus membayar bunga lebih banyak.

- Skenario 3: Peminjam dengan penghasilan rendah dan membutuhkan angsuran paling ringan. Memilih tenor panjang (misalnya, 36 bulan) akan menghasilkan angsuran bulanan yang paling rendah, tetapi dengan total biaya bunga yang paling tinggi. Ini merupakan pilihan terakhir jika pilihan lain tidak memungkinkan, karena beban bunga yang tinggi.

Saran Praktis dalam Memilih Tenor Pinjaman, Pinjaman Mandiri 2025 30 Juta Angsuran Berapa

Sebelum memutuskan tenor pinjaman, hitung kemampuan finansial Anda secara realistis. Pertimbangkan penghasilan bulanan, pengeluaran tetap, dan kebutuhan lainnya. Jangan sampai angsuran pinjaman membebani keuangan Anda hingga mengganggu kehidupan sehari-hari. Konsultasikan dengan petugas bank untuk mendapatkan gambaran yang lebih jelas tentang simulasi angsuran dan total biaya yang harus dibayarkan sebelum membuat keputusan final.

Pertanyaan Umum Seputar Pinjaman Mandiri

Memutuskan untuk mengajukan pinjaman, terutama pinjaman sebesar 30 juta rupiah, membutuhkan perencanaan matang. Memahami seluk-beluk pinjaman Mandiri, termasuk jenis pinjaman yang tersedia, proses pengajuan, dan cara menghitung angsuran, sangat penting untuk memastikan Anda membuat keputusan yang tepat dan terhindar dari masalah di kemudian hari. Berikut penjelasan detail mengenai beberapa pertanyaan umum seputar pinjaman Mandiri.

Jenis Pinjaman Mandiri yang Tersedia

Bank Mandiri menawarkan beragam produk pinjaman untuk memenuhi berbagai kebutuhan nasabah. Beberapa jenis pinjaman yang umum dijumpai antara lain Kredit Tanpa Agunan (KTA), Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR). Setiap jenis pinjaman memiliki persyaratan, suku bunga, dan jangka waktu yang berbeda-beda. Nasabah perlu mempertimbangkan kebutuhan dan kemampuan finansial sebelum memilih jenis pinjaman yang sesuai.

Cara Menghitung Angsuran Pinjaman Mandiri

Menghitung angsuran pinjaman secara akurat sangat penting untuk mengelola keuangan dengan baik. Meskipun Bank Mandiri menyediakan simulasi angsuran online, Anda juga dapat menghitungnya secara manual menggunakan rumus anuitas. Rumus tersebut memperhitungkan besarnya pinjaman pokok, suku bunga, dan jangka waktu pinjaman. Namun, perhitungan manual ini bisa cukup kompleks. Saran terbaik adalah menggunakan kalkulator angsuran online yang disediakan oleh Bank Mandiri atau aplikasi keuangan terpercaya lainnya untuk mendapatkan hasil yang akurat dan praktis.

Persyaratan Dokumen untuk Pinjaman Mandiri

Persyaratan dokumen yang dibutuhkan untuk mengajukan pinjaman Mandiri bervariasi tergantung jenis pinjaman yang dipilih. Secara umum, dokumen yang biasanya diperlukan meliputi Kartu Identitas (KTP), Kartu Keluarga (KK), Surat Keterangan Kerja/Usaha, slip gaji (untuk karyawan), dan bukti kepemilikan aset (jika diperlukan). Untuk pinjaman usaha, biasanya dibutuhkan juga laporan keuangan usaha. Sebaiknya, Anda menghubungi cabang Bank Mandiri terdekat atau mengunjungi situs web resmi mereka untuk mendapatkan informasi paling akurat dan terbaru mengenai persyaratan dokumen untuk jenis pinjaman yang Anda inginkan.

Lama Proses Pengajuan Pinjaman Mandiri

Lama proses pengajuan pinjaman Mandiri bervariasi tergantung jenis pinjaman, kelengkapan dokumen, dan kebijakan Bank Mandiri pada saat pengajuan. Prosesnya bisa berlangsung beberapa hari hingga beberapa minggu. Kecepatan proses juga bergantung pada seberapa cepat Anda melengkapi semua dokumen yang dibutuhkan dan seberapa lancar proses verifikasi data yang dilakukan oleh pihak Bank Mandiri. Komunikasi yang baik dengan petugas Bank Mandiri selama proses pengajuan sangat disarankan.

Solusi Menghadapi Kesulitan Pembayaran Angsuran

Jika mengalami kesulitan dalam membayar angsuran, segera hubungi pihak Bank Mandiri. Jangan menunda komunikasi karena hal ini dapat memperburuk situasi. Bank Mandiri biasanya menawarkan beberapa solusi, seperti restrukturisasi pinjaman, perpanjangan jangka waktu pinjaman, atau penjadwalan ulang pembayaran. Berkomunikasi secara terbuka dan jujur dengan pihak Bank Mandiri akan meningkatkan peluang Anda mendapatkan solusi yang terbaik.