Bahaya Pinjol Ilegal Cair Ke Dana 2025

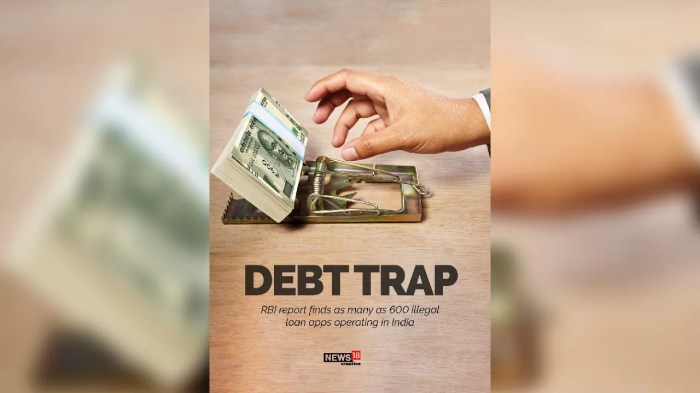

Pinjol Ilegal Cair Ke Dana 2025 – Maraknya pinjaman online (pinjol) ilegal yang menawarkan pencairan dana melalui aplikasi dompet digital seperti Dana menimbulkan ancaman serius bagi stabilitas ekonomi individu dan masyarakat. Kemudahan akses dan proses yang cepat seringkali membutakan calon debitur akan risiko besar yang mengintai di baliknya. Artikel ini akan menguraikan bahaya pinjol ilegal yang beroperasi melalui platform Dana, termasuk modus operandi, dampak finansial, dan potensi kriminalitas yang menyertainya.

Dampak Negatif Pinjol Ilegal terhadap Ekonomi Individu dan Masyarakat

Pinjol ilegal menimbulkan dampak negatif yang signifikan, baik bagi individu maupun perekonomian secara luas. Bagi individu, bunga yang sangat tinggi dan biaya administrasi yang memberatkan dapat menyebabkan jebakan hutang yang sulit dilepaskan. Kehilangan pekerjaan atau aset berharga akibat ketidakmampuan membayar hutang juga sering terjadi. Di tingkat masyarakat, maraknya pinjol ilegal dapat mengganggu stabilitas sistem keuangan dan meningkatkan angka kriminalitas terkait penagihan hutang.

Bahaya pinjaman online ilegal yang menjanjikan pencairan dana cepat di tahun 2025 memang perlu diwaspadai. Prosesnya yang terkesan mudah seringkali membuat orang terjebak. Namun, di tengah mengurus masalah keuangan yang rumit, bayangkan jika ponsel Anda, misalnya Samsung Galaxy S25, tiba-tiba hang. Kejadian seperti ini bisa sangat mengganggu, apalagi jika Anda sedang membutuhkan akses cepat ke informasi penting.

Untungnya, ada solusi; Anda bisa mengunjungi Cara Mengatasi Samsung Galaxy S25 Hang untuk panduannya. Kembali ke masalah Pinjol Ilegal Cair Ke Dana 2025, hati-hati dan telitilah sebelum mengajukan pinjaman untuk menghindari jebakan bunga tinggi dan praktik penipuan.

Modus Operandi Pinjol Ilegal yang Menargetkan Pengguna Dana

Pinjol ilegal seringkali memanfaatkan kemudahan transfer dana melalui aplikasi Dana untuk memperluas jangkauan dan mempercepat proses pencairan. Modus operandi yang umum digunakan antara lain: iklan yang menyesatkan di media sosial, penawaran bunga rendah yang tidak realistis, proses pengajuan yang mudah dan cepat tanpa verifikasi yang ketat, serta penagihan hutang yang agresif dan melanggar hukum.

Perbandingan Bunga Pinjol Ilegal dan Pinjol Legal

Perbedaan signifikan antara pinjol ilegal dan legal terletak pada biaya dan transparansi. Berikut perbandingan umum (data aktual dapat bervariasi dan perlu diverifikasi dari sumber resmi):

| Nama Pinjol | Bunga per Bulan | Biaya Admin | Tenor |

|---|---|---|---|

| Pinjol Ilegal (Contoh) | >10% (bahkan bisa mencapai 20% atau lebih) | Variabel, seringkali tidak transparan | Fleksibel, namun seringkali tidak sesuai kesepakatan |

| Pinjol Legal (Contoh) | <10% (sesuai regulasi OJK) | Transparan dan tertera jelas di awal | Jangka waktu pinjaman yang jelas |

Catatan: Angka-angka di atas merupakan ilustrasi umum dan dapat berbeda-beda tergantung kebijakan masing-masing lembaga. Selalu periksa informasi resmi sebelum mengajukan pinjaman.

Ilustrasi Kerugian Finansial Akibat Pinjol Ilegal

Bayangkan seorang ibu rumah tangga bernama Ani yang terjerat pinjol ilegal. Kehilangan pekerjaan suaminya membuat mereka kesulitan ekonomi. Ia tergiur dengan penawaran pinjaman cepat dari pinjol ilegal melalui Dana. Namun, bunga yang mencekik dan biaya tambahan yang tak terduga membuatnya semakin terlilit hutang. Wajah Ani tampak pucat dan lesu, mata sembab karena kurang tidur memikirkan hutang yang terus membengkak. Di sekitar rumahnya yang sederhana, terlihat suasana yang mencekam karena ancaman dari penagih hutang.

Potensi Kriminalitas Terkait Pinjol Ilegal

Pinjol ilegal seringkali diiringi dengan praktik kriminalitas seperti pemerasan, ancaman kekerasan, penyebaran data pribadi, dan pencemaran nama baik. Para penagih hutang kerap menggunakan cara-cara intimidatif untuk memaksa debitur membayar hutang, bahkan jika debitur sudah tidak mampu lagi. Hal ini menyebabkan trauma psikologis yang mendalam bagi korban.

Mengenali Ciri-Ciri Pinjol Ilegal Cair Ke Dana 2025

Maraknya aplikasi pinjaman online (pinjol) di tahun 2025, baik legal maupun ilegal, menuntut kewaspadaan ekstra dari masyarakat. Pencairan dana yang cepat seringkali menjadi daya tarik utama, namun di baliknya, pinjol ilegal kerap beroperasi dengan modus yang merugikan. Memahami ciri-ciri pinjol ilegal krusial untuk melindungi diri dari praktik-praktik penipuan dan bunga yang mencekik.

Waspada terhadap maraknya Pinjol Ilegal Cair Ke Dana 2025 yang menawarkan kemudahan pinjaman namun berisiko tinggi. Memastikan keamanan data pribadi sangat penting, apalagi jika Anda berencana membuat konten edukasi terkait bahaya Pinjol ilegal. Untuk mengedit video edukasi tersebut dengan kualitas terbaik, Anda bisa mempertimbangkan menggunakan Hp Samsung Terbaik Untuk Edit Video yang sesuai dengan kebutuhan Anda.

Dengan begitu, hasil video edukasi mengenai Pinjol Ilegal Cair Ke Dana 2025 akan lebih menarik dan informatif, sehingga pesan pencegahan dapat tersampaikan dengan efektif.

Lima Ciri Utama Pinjol Ilegal

Beberapa ciri utama yang membedakan pinjol ilegal dari yang legal antara lain kecepatan pencairan dana yang tidak wajar, kekurangan transparansi informasi, proses verifikasi yang sangat mudah, adanya ancaman dan intimidasi, serta penggunaan aplikasi yang tidak terdaftar resmi. Kelima hal ini menjadi indikator kuat bahwa aplikasi tersebut berpotensi ilegal dan berbahaya.

Contoh Aplikasi Pinjol Ilegal (Fiktif)

Sebagai ilustrasi, bayangkan sebuah aplikasi bernama “DanaCepat247”. Aplikasi ini menawarkan pencairan dana dalam hitungan menit tanpa verifikasi identitas yang ketat. Proses pendaftarannya sangat sederhana, hanya membutuhkan nomor telepon dan foto KTP yang kurang jelas. Aplikasi ini juga tidak memiliki informasi yang jelas mengenai suku bunga dan biaya administrasi. Ini adalah contoh fiktif yang menggambarkan ciri-ciri umum pinjol ilegal yang perlu diwaspadai.

Waspadalah terhadap tawaran pinjaman online yang terlalu mudah dan cepat. Jangan tergiur dengan iming-iming pencairan dana instan tanpa verifikasi yang memadai. Lindungi data pribadi Anda dan selalu periksa legalitas aplikasi pinjol sebelum mengajukan pinjaman.

Perlu diwaspadai, maraknya Pinjol Ilegal Cair Ke Dana 2025 menunjukkan betapa pentingnya literasi keuangan. Jangan sampai tergiur iming-iming cepat tanpa memahami risikonya. Sambil berpikir bijak soal keuangan, Anda mungkin tertarik mencari tahu Aksesoris Kompatibel Samsung Galaxy Z Fold5? untuk melengkapi gadget kesayangan. Kembali ke topik Pinjol Ilegal, ingatlah bahwa solusi keuangan yang bertanggung jawab jauh lebih penting daripada pinjaman instan yang berpotensi merugikan di kemudian hari.

Daftar Periksa Pinjol Ilegal

- Apakah aplikasi tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK)?

- Apakah informasi suku bunga dan biaya administrasi jelas dan transparan?

- Apakah proses verifikasi data identitas ketat dan terpercaya?

- Apakah aplikasi tersebut meminta akses ke data pribadi yang berlebihan?

- Apakah terdapat ancaman atau intimidasi jika gagal membayar pinjaman?

Manajemen Celah Teknologi oleh Pinjol Ilegal

Pinjol ilegal seringkali memanfaatkan celah teknologi untuk beroperasi secara sembunyi-sembunyi. Mereka mungkin menggunakan server di luar negeri untuk menghindari pengawasan, menyebarkan aplikasi melalui media sosial atau platform unduhan yang tidak terkontrol, dan menggunakan metode enkripsi data yang sulit dilacak. Selain itu, mereka juga bisa memanfaatkan nomor telepon virtual dan akun anonim untuk menghindari penelusuran. Kemampuan adaptasi mereka terhadap teknologi menjadi tantangan tersendiri dalam pemberantasan pinjol ilegal.

Langkah Pencegahan Terjebak Pinjol Ilegal Cair Ke Dana 2025

Maraknya pinjaman online (pinjol) ilegal yang menjanjikan pencairan dana cepat ke Dana dan platform digital lainnya, membuat kita perlu waspada. Ketidakhati-hatian dapat berujung pada kerugian finansial dan masalah hukum yang serius. Oleh karena itu, memahami langkah-langkah pencegahan sangat penting untuk melindungi diri dari jebakan pinjol ilegal.

Tiga Langkah Utama Menghindari Pinjol Ilegal

Menghindari jeratan pinjol ilegal membutuhkan kehati-hatian dan pengetahuan. Berikut tiga langkah kunci yang dapat Anda terapkan:

- Verifikasi Legalitas Aplikasi: Sebelum mengajukan pinjaman, pastikan aplikasi tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Jangan mudah tergiur dengan iming-iming bunga rendah dan proses cepat tanpa verifikasi yang memadai.

- Pahami Syarat dan Ketentuan: Bacalah dengan teliti seluruh syarat dan ketentuan pinjaman sebelum menyetujui perjanjian. Perhatikan besaran bunga, denda keterlambatan, dan biaya-biaya lainnya. Hindari aplikasi yang kurang transparan atau menyembunyikan informasi penting.

- Waspada Terhadap Modus Penipuan: Pinjol ilegal seringkali menggunakan modus penipuan, seperti meminta akses ke kontak dan data pribadi secara berlebihan, mengancam dengan kekerasan, atau menggunakan bahasa yang kasar dan intimidatif. Jika menemukan hal tersebut, segera laporkan kepada pihak berwajib.

Panduan Verifikasi Legalitas Aplikasi Pinjol

Memastikan legalitas aplikasi pinjol sangat penting untuk menghindari penipuan. Berikut panduan langkah demi langkah yang dapat Anda ikuti:

- Kunjungi Website OJK: Kunjungi situs resmi Otoritas Jasa Keuangan (OJK) dan cari daftar perusahaan fintech lending yang terdaftar resmi.

- Cari Nama Aplikasi: Masukkan nama aplikasi pinjol yang ingin Anda verifikasi ke dalam kolom pencarian di website OJK.

- Verifikasi Data: Periksa secara teliti data perusahaan, termasuk nomor izin usaha dan informasi kontak yang tertera di website OJK. Pastikan data yang tertera di aplikasi pinjol sama dengan data di website OJK.

- Bandingkan Informasi: Bandingkan informasi yang tertera di aplikasi dengan informasi yang ada di website OJK. Jika terdapat perbedaan atau informasi yang tidak lengkap, sebaiknya hindari aplikasi tersebut.

Lembaga Resmi untuk Pengaduan Pinjol Ilegal

Jika Anda terjerat pinjol ilegal, segera laporkan kepada lembaga resmi berikut:

- Otoritas Jasa Keuangan (OJK): OJK menerima pengaduan terkait pelanggaran oleh perusahaan fintech lending.

- Kepolisian Republik Indonesia (Polri): Laporkan tindakan kriminal yang dilakukan oleh pinjol ilegal, seperti ancaman, intimidasi, dan pemerasan.

- Satgas Waspada Investasi (SWI): SWI bertugas untuk menangani masalah investasi ilegal, termasuk pinjol ilegal.

Infografis Pencegahan Terjebak Pinjol Ilegal

Berikut deskripsi infografis yang menampilkan langkah-langkah pencegahan dalam bentuk visual yang menarik dan mudah dipahami. Infografis ini akan menampilkan tiga bagian utama: (1) Verifikasi Legalitas (dengan ikon kaca pembesar dan logo OJK); (2) Pahami Syarat dan Ketentuan (dengan ikon buku terbuka dan tanda seru); (3) Waspada Modus Penipuan (dengan ikon tanda bahaya dan gambar telepon yang terpotong). Setiap bagian dilengkapi dengan penjelasan singkat dan ringkas, serta menggunakan warna yang kontras dan menarik perhatian. Bagian tengah infografis akan menampilkan judul utama: “Hindari Pinjol Ilegal!” dengan font yang besar dan jelas. Infografis akan menggunakan desain yang modern dan minimalis, sehingga mudah dipahami oleh berbagai kalangan.

Pentingnya Literasi Keuangan

Literasi keuangan yang baik merupakan kunci utama dalam mencegah terjerat pinjol ilegal. Dengan memahami pengelolaan keuangan pribadi, Anda akan lebih bijak dalam mengambil keputusan finansial dan tidak mudah tergiur oleh iming-iming pinjaman cepat tanpa memperhatikan risiko yang ada. Literasi keuangan meliputi pemahaman tentang perencanaan keuangan, manajemen utang, dan investasi yang bertanggung jawab. Dengan literasi keuangan yang memadai, Anda dapat membuat keputusan yang tepat dan menghindari jebakan pinjol ilegal.

Waspada terhadap maraknya Pinjol Ilegal Cair Ke Dana 2025 yang menawarkan pinjaman cepat namun berisiko tinggi. Sebelum terjebak, pastikan Anda memahami seluk-beluknya. Nah, berbicara tentang cepat, jika Anda butuh perangkat mumpuni untuk bermain game, kami sarankan untuk melihat panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap. Kembali ke Pinjol Ilegal Cair Ke Dana 2025, ingatlah untuk selalu teliti dan berhati-hati dalam memilih layanan pinjaman online agar terhindar dari jerat bunga tinggi dan praktik ilegal.

Alternatif Pinjaman Legal Selain Pinjol Cair Ke Dana 2025

Mencari pinjaman dana cepat memang menggoda, namun penting untuk menghindari jebakan pinjol ilegal. Ada banyak alternatif pinjaman legal yang aman dan terpercaya, dengan suku bunga dan persyaratan yang lebih transparan. Berikut beberapa pilihan yang bisa dipertimbangkan sebagai solusi finansial yang bertanggung jawab.

Lima Alternatif Sumber Pinjaman Legal

Berbagai lembaga keuangan menawarkan solusi pinjaman yang lebih terjamin dan terhindar dari praktik-praktik yang merugikan. Berikut lima alternatif yang dapat dipertimbangkan:

- Bank Konvensional: Menawarkan berbagai jenis pinjaman seperti kredit tanpa agunan (KTA), kredit kepemilikan rumah (KPR), dan kredit kendaraan bermotor (KBM).

- Bank Syariah: Memberikan produk pinjaman berbasis syariah, seperti pembiayaan murabahah atau ijarah, yang sesuai dengan prinsip-prinsip Islam.

- Lembaga Pembiayaan (Multifinance): Menyediakan pinjaman untuk berbagai keperluan, seperti pembelian kendaraan bermotor atau barang elektronik, dengan persyaratan yang relatif lebih mudah.

- Koperasi Simpan Pinjam (KSP): Lembaga keuangan milik anggota yang memberikan pinjaman dengan suku bunga yang relatif rendah dan proses yang lebih sederhana.

- Pinjaman dari Keluarga atau Teman: Pilihan ini bisa menjadi solusi cepat, namun perlu kesepakatan tertulis yang jelas untuk menghindari masalah di kemudian hari.

Perbandingan Suku Bunga dan Persyaratan Pinjaman

Suku bunga dan persyaratan pinjaman bervariasi tergantung jenis pinjaman, lembaga pemberi pinjaman, dan profil peminjam. Berikut perbandingan umum, perlu diingat bahwa angka-angka ini dapat berubah sewaktu-waktu.

| Jenis Pinjaman | Suku Bunga (Perkiraan%) | Persyaratan |

|---|---|---|

| KTA Bank Konvensional | 8-20% | Slip gaji, NPWP, dan agunan (tergantung kebijakan bank) |

| Pembiayaan Murabahah (Bank Syariah) | Variabel, tergantung kesepakatan | Agunan, riwayat keuangan, dan dokumen pendukung lainnya |

| Pinjaman Multifinance | 10-25% | Agunan (kendaraan, barang elektronik), dan dokumen pendukung lainnya |

| Pinjaman KSP | 5-15% | Keanggotaan KSP, riwayat simpanan, dan jaminan dari anggota lain (tergantung kebijakan KSP) |

| Pinjaman Keluarga/Teman | Variabel, tergantung kesepakatan | Kesepakatan tertulis yang jelas, jangka waktu pembayaran, dan suku bunga (jika ada) |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berbeda-beda tergantung kebijakan masing-masing lembaga.

Keuntungan dan Kerugian Masing-Masing Alternatif

Setiap alternatif pinjaman memiliki kelebihan dan kekurangannya masing-masing. Memilih alternatif yang tepat bergantung pada kebutuhan dan kondisi finansial individu.

- Bank Konvensional: Keuntungan: Terpercaya, regulasi ketat. Kerugian: Persyaratan ketat, proses pengajuan lebih lama.

- Bank Syariah: Keuntungan: Sesuai prinsip syariah, transparan. Kerugian: Mungkin terdapat beberapa pembatasan produk.

- Lembaga Pembiayaan: Keuntungan: Proses cepat, persyaratan relatif mudah. Kerugian: Suku bunga cenderung lebih tinggi.

- Koperasi Simpan Pinjam: Keuntungan: Suku bunga rendah, proses sederhana. Kerugian: Terbatas pada anggota koperasi.

- Pinjaman Keluarga/Teman: Keuntungan: Cepat, fleksibel. Kerugian: Potensi konflik, kurang formal.

Saran Memilih Lembaga Pembiayaan Terpercaya

Pilihlah lembaga pembiayaan yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Perhatikan suku bunga, biaya administrasi, dan jangka waktu pembayaran sebelum memutuskan untuk meminjam. Baca dengan teliti semua syarat dan ketentuan sebelum menandatangani perjanjian. Jangan ragu untuk bertanya jika ada hal yang kurang jelas.

Contoh Kasus Sukses Keluar dari Jeratan Utang

Bu Ani, seorang pedagang kecil, terlilit utang pinjol ilegal dengan bunga yang sangat tinggi. Setelah mendapatkan konseling keuangan, ia memutuskan untuk mengajukan pinjaman KTA di bank konvensional untuk melunasi utang pinjol ilegalnya. Dengan manajemen keuangan yang lebih baik dan disiplin dalam membayar cicilan, Bu Ani berhasil keluar dari jeratan utang dan mengembangkan usahanya.

Regulasi dan Hukum Terkait Pinjol Ilegal Cair Ke Dana 2025

Perkembangan teknologi digital yang pesat turut mendorong pertumbuhan industri pinjaman online (pinjol). Namun, di sisi lain, kemudahan akses ini juga membuka peluang bagi maraknya pinjol ilegal yang beroperasi di luar pengawasan dan regulasi resmi. Tahun 2025 diproyeksikan akan menyaksikan peningkatan regulasi yang lebih ketat untuk melindungi konsumen dan mencegah praktik-praktik penipuan yang merugikan. Berikut ini uraian mengenai regulasi dan sanksi hukum yang terkait dengan pinjol ilegal, khususnya yang menawarkan pencairan dana melalui aplikasi dompet digital seperti Dana.

Regulasi Pemerintah Terkait Pinjol di Indonesia Tahun 2025 (Fiktif)

Berdasarkan tren terkini, pemerintah Indonesia diprediksi akan semakin memperketat regulasi terkait pinjol di tahun 2025. Hal ini mencakup peningkatan pengawasan terhadap platform pinjol, baik yang legal maupun ilegal, dengan fokus pada transparansi biaya, perlindungan data pribadi pengguna, dan pencegahan praktik rentenir. Diperkirakan akan ada peningkatan kerja sama antar lembaga pemerintah, termasuk OJK, Kepolisian, dan Kementerian Komunikasi dan Informatika, untuk memblokir dan menindak tegas pinjol ilegal. Selain itu, regulasi juga akan lebih spesifik mengatur terkait pencairan dana melalui platform digital, memperjelas mekanisme verifikasi dan validasi transaksi untuk mencegah penyalahgunaan.

Sanksi Hukum Bagi Pelaku dan Korban Pinjol Ilegal

Pelaku pinjol ilegal dapat dikenakan sanksi pidana yang berat, sesuai dengan peraturan perundang-undangan yang berlaku. Sanksi tersebut dapat berupa penjara dan denda yang cukup signifikan. Sementara itu, meskipun menjadi korban, individu yang terlibat dalam transaksi pinjol ilegal tetap dapat dikenai sanksi hukum jika terbukti melakukan pelanggaran, misalnya jika terbukti terlibat dalam tindakan penipuan atau pemalsuan dokumen. Oleh karena itu, sangat penting untuk berhati-hati dan selalu memastikan legalitas suatu platform pinjol sebelum melakukan transaksi.

Peraturan Perundang-undangan Relevan dengan Pinjol Ilegal, Pinjol Ilegal Cair Ke Dana 2025

Beberapa peraturan perundang-undangan yang relevan dengan pinjol ilegal antara lain Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Undang-Undang Informasi dan Transaksi Elektronik (ITE), dan Kitab Undang-Undang Hukum Pidana (KUHP). Selain itu, OJK juga mengeluarkan berbagai peraturan dan kebijakan terkait pengawasan dan pengaturan pinjol. Peraturan-peraturan ini mengatur berbagai aspek, mulai dari persyaratan operasional, tingkat suku bunga, hingga perlindungan konsumen.

Peran Otoritas Jasa Keuangan (OJK) dalam Mengawasi Sektor Pinjaman Online

OJK memiliki peran kunci dalam mengawasi sektor pinjaman online di Indonesia. OJK bertugas untuk memberikan izin operasional kepada perusahaan pinjol yang memenuhi syarat, melakukan pengawasan terhadap kegiatan operasional perusahaan pinjol, dan menindak tegas perusahaan pinjol yang melanggar peraturan. OJK juga aktif melakukan sosialisasi dan edukasi kepada masyarakat untuk meningkatkan kesadaran dan kewaspadaan terhadap risiko pinjol ilegal.

Kutipan Peraturan Pemerintah Terkait Pinjol Ilegal

“Setiap perusahaan yang menawarkan jasa pinjaman online wajib terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Praktik pinjol ilegal yang merugikan konsumen akan ditindak tegas sesuai dengan hukum yang berlaku.”

FAQ Pinjaman Online Ilegal Cair ke Dana 2025

Berikut ini beberapa pertanyaan umum yang sering diajukan terkait pinjaman online ilegal yang cair ke Dana pada tahun 2025 dan jawabannya. Memahami ciri-ciri dan risiko pinjol ilegal sangat penting untuk melindungi diri dari praktik-praktik penipuan dan bunga yang mencekik.

Ciri-ciri Pinjol Ilegal

Pinjol ilegal memiliki beberapa ciri khas yang membedakannya dari lembaga keuangan resmi. Mereka seringkali menawarkan proses pengajuan yang sangat mudah dan cepat tanpa verifikasi data yang ketat. Besaran bunga yang ditawarkan juga cenderung sangat tinggi dan tidak transparan, bahkan terkadang disertai dengan biaya-biaya tersembunyi. Selain itu, pinjol ilegal kerap menggunakan metode penagihan yang agresif dan intimidatif, termasuk ancaman kekerasan atau penyebaran data pribadi korban kepada pihak lain.

Cara Melaporkan Pinjol Ilegal

Jika Anda menemukan atau menjadi korban pinjol ilegal, segera laporkan kepada pihak berwenang. Anda dapat melaporkan melalui jalur resmi seperti Otoritas Jasa Keuangan (OJK), Kepolisian, atau melalui saluran pengaduan online yang tersedia. Pastikan untuk mengumpulkan bukti-bukti yang relevan seperti bukti transaksi, pesan singkat, atau rekaman percakapan dengan pihak pinjol ilegal. Semakin lengkap bukti yang Anda kumpulkan, semakin mudah proses pelaporan dan penindakan hukum.

Langkah yang Harus Dilakukan Jika Terjerat Pinjol Ilegal

Terjerat pinjol ilegal merupakan situasi yang sulit, namun jangan panik. Langkah pertama adalah segera berhenti melakukan pembayaran tambahan jika sudah merasa terbebani dengan bunga dan biaya yang tinggi. Kemudian, kumpulkan semua bukti transaksi dan komunikasi dengan pihak pinjol ilegal. Selanjutnya, laporkan kejadian tersebut kepada pihak berwajib dan konsultasikan dengan lembaga perlindungan konsumen atau lawyer untuk mendapatkan bantuan hukum. Jangan sekali-kali mencoba menyelesaikan masalah sendiri tanpa bantuan profesional, karena hal ini bisa memperburuk keadaan.

Sanksi Bagi Pengguna Pinjol Ilegal

Meskipun menjadi korban, pengguna pinjol ilegal tetap dapat terkena sanksi hukum jika terbukti terlibat dalam kegiatan ilegal seperti penipuan atau penggelapan. Namun, sanksi tersebut akan berbeda dengan sanksi yang diterima oleh pelaku pinjol ilegal itu sendiri. Oleh karena itu, penting untuk segera melapor dan kooperatif dengan pihak berwajib agar mendapatkan perlindungan hukum dan menghindari kemungkinan sanksi yang tidak diinginkan.

Tempat Mendapatkan Pinjaman Legal

Untuk mendapatkan pinjaman secara legal dan aman, Anda dapat mengajukan pinjaman ke lembaga keuangan resmi yang telah terdaftar dan diawasi oleh OJK. Beberapa contohnya adalah bank, koperasi, atau perusahaan pembiayaan yang terpercaya. Pastikan untuk membandingkan suku bunga dan biaya-biaya yang dikenakan sebelum memutuskan untuk meminjam. Jangan tergiur dengan penawaran pinjaman yang terlalu mudah dan cepat tanpa verifikasi yang memadai, karena hal tersebut bisa menjadi indikasi pinjol ilegal.