Plafon Pinjaman BCA KUR 2025

Plafon Pinjaman BCA Kur 2025 – Program Kredit Usaha Rakyat (KUR) BCA tahun 2025 menawarkan solusi pembiayaan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Program ini bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses permodalan bagi para pelaku usaha. Berikut ini uraian detail mengenai plafon pinjaman dan persyaratannya.

Membahas Plafon Pinjaman BCA KUR 2025 memang menarik, karena besarannya cukup membantu UMKM. Namun, untuk perbandingan, ada baiknya juga kita melihat Syarat Pinjaman Dana Kur BNI 2025 , agar kita bisa membandingkan persyaratan dan ketentuannya. Dengan begitu, kita bisa lebih bijak dalam memilih lembaga keuangan yang sesuai dengan kebutuhan kita. Kembali ke Plafon Pinjaman BCA KUR 2025, informasi detail mengenai besarannya tentu sangat penting sebelum mengajukan pinjaman.

Persyaratan Umum Pengajuan KUR BCA 2025

Persyaratan pengajuan KUR BCA 2025 umumnya meliputi kepemilikan usaha yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), memiliki Kartu Keluarga (KK), dan memiliki Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya yang relevan. Selain itu, calon debitur juga perlu memenuhi persyaratan lain yang ditetapkan oleh BCA, seperti memiliki agunan atau jaminan yang memadai, dan memiliki riwayat keuangan yang baik. Persyaratan detail dapat bervariasi tergantung jenis pinjaman dan kebijakan BCA yang berlaku.

Jenis-jenis Pinjaman KUR BCA 2025

BCA menawarkan beberapa jenis pinjaman KUR untuk memenuhi kebutuhan berbagai sektor usaha. Jenis-jenis pinjaman ini dirancang untuk memberikan fleksibilitas bagi para pelaku UMKM dalam mengakses modal kerja. Perbedaan jenis pinjaman ini terletak pada tujuan penggunaan dana dan persyaratan tambahan yang mungkin diberlakukan.

- KUR Mikro: Diperuntukkan bagi usaha mikro dengan skala usaha yang lebih kecil.

- KUR Kecil: Diberikan kepada usaha kecil yang memiliki skala usaha lebih besar dari usaha mikro.

- KUR Khusus: Jenis KUR yang ditujukan untuk sektor usaha tertentu, seperti pertanian, perikanan, atau pariwisata, dengan persyaratan dan plafon yang mungkin berbeda.

Perbedaan Plafon Pinjaman KUR BCA 2025 untuk Masing-masing Jenis Pinjaman

Besarnya plafon pinjaman KUR BCA 2025 bervariasi tergantung jenis pinjaman dan kemampuan usaha peminjam. Plafon untuk KUR Mikro biasanya lebih rendah dibandingkan dengan KUR Kecil. KUR Khusus juga memiliki plafon yang bervariasi tergantung sektor usaha dan kebijakan BCA.

Plafon Pinjaman BCA KUR 2025 memang menarik perhatian banyak pelaku UMKM. Namun, memahami skema pembayaran juga penting sebelum mengajukan pinjaman. Sebagai perbandingan, Anda bisa melihat bagaimana perhitungan pelunasan pinjaman di bank lain, misalnya dengan mengunjungi situs ini untuk informasi mengenai Perhitungan Pelunasan Pinjaman Bank BNI 2025. Memahami proses pelunasan di BNI dapat memberikan gambaran lebih komprehensif sebelum memutuskan untuk mengajukan Plafon Pinjaman BCA KUR 2025.

Perencanaan keuangan yang matang sangat krusial dalam mengelola pinjaman, apapun bank yang dipilih.

Sebagai contoh, perkiraan plafon KUR Mikro mungkin berkisar antara Rp 50 juta hingga Rp 100 juta, sementara KUR Kecil bisa mencapai hingga Rp 500 juta. Namun, angka-angka ini bersifat indikatif dan dapat berubah sesuai kebijakan BCA yang berlaku setiap tahunnya. Penting untuk selalu mengkonfirmasi informasi terbaru langsung ke pihak BCA.

Tabel Perbandingan Plafon Pinjaman KUR BCA 2025 Berdasarkan Sektor Usaha

Berikut tabel perbandingan plafon pinjaman, yang perlu diingat bahwa angka-angka ini merupakan ilustrasi dan dapat berbeda dengan kebijakan BCA yang berlaku. Untuk informasi terkini, silakan hubungi cabang BCA terdekat.

| Jenis KUR | Sektor Usaha | Plafon (estimasi) |

|---|---|---|

| KUR Mikro | Perdagangan | Rp 50 juta – Rp 100 juta |

| KUR Mikro | Pertanian | Rp 50 juta – Rp 75 juta |

| KUR Kecil | Perindustrian | Rp 100 juta – Rp 500 juta |

| KUR Kecil | Perdagangan | Rp 200 juta – Rp 500 juta |

| KUR Khusus (Pariwisata) | Pariwisata | Rp 100 juta – Rp 250 juta |

Faktor-faktor yang Mempengaruhi Plafon Pinjaman

Besarnya plafon pinjaman KUR BCA 2025 ditentukan oleh beberapa faktor penting yang saling berkaitan. Pemahaman yang baik terhadap faktor-faktor ini akan membantu calon debitur dalam mempersiapkan pengajuan dan memaksimalkan peluang mendapatkan pinjaman sesuai kebutuhan usaha.

Plafon Pinjaman BCA KUR 2025 memang menarik perhatian, terutama bagi pelaku UMKM. Namun, untuk perbandingan, Anda juga bisa melihat informasi mengenai skema pinjaman lain, misalnya dengan mengecek Tabel Pinjaman BNI 2025 PNS untuk gambaran alternatif pembiayaan. Dengan membandingkan kedua opsi ini, Anda bisa lebih bijak dalam memilih sesuai kebutuhan dan kemampuan finansial. Kembali ke Plafon Pinjaman BCA KUR 2025, pastikan Anda memahami syarat dan ketentuannya sebelum mengajukan pinjaman.

Riwayat Kredit Pemohon, Plafon Pinjaman BCA Kur 2025

Riwayat kredit pemohon menjadi salah satu penentu utama plafon pinjaman. Pemohon dengan riwayat kredit yang baik, tepat waktu dalam pembayaran cicilan, dan tanpa tunggakan akan mendapatkan pertimbangan yang lebih positif dan berpotensi mendapatkan plafon yang lebih tinggi. Sebaliknya, riwayat kredit yang buruk, seperti adanya tunggakan atau pembayaran yang sering terlambat, dapat menurunkan plafon yang ditawarkan, bahkan berpotensi ditolak.

Plafon pinjaman BCA KUR 2025 memang menarik perhatian banyak pelaku usaha mikro, kecil, dan menengah. Namun, untuk perencanaan keuangan yang lebih komprehensif, ada baiknya juga mempertimbangkan alternatif lain seperti yang ditawarkan oleh BNI. Sebagai contoh, Anda bisa mengeksplorasi informasi mengenai Pinjaman BNI 2025 800 untuk membandingkan suku bunga dan persyaratannya. Dengan perbandingan ini, Anda dapat menentukan pilihan yang paling sesuai dengan kebutuhan bisnis dan plafon pinjaman BCA KUR 2025 yang Anda targetkan.

Jenis dan Skala Usaha

Jenis dan skala usaha yang dijalankan juga berpengaruh signifikan terhadap plafon pinjaman. Usaha yang memiliki prospek bisnis yang baik, manajemen yang terstruktur, dan perencanaan keuangan yang matang cenderung mendapatkan plafon yang lebih besar. Usaha skala besar dengan omset yang tinggi dan potensi keuntungan yang signifikan umumnya akan mendapatkan plafon yang lebih tinggi dibandingkan usaha skala kecil atau mikro.

Peran Agunan

Agunan berperan penting dalam menentukan plafon pinjaman KUR BCA 2025. Adanya agunan yang memadai, seperti sertifikat tanah atau bangunan, kendaraan bermotor, atau aset berharga lainnya, akan meningkatkan kepercayaan bank dan memungkinkan pencairan pinjaman dengan plafon yang lebih tinggi. Nilai agunan akan dipertimbangkan dan diapresiasi oleh pihak bank untuk menentukan besaran plafon yang disetujui. Jenis agunan dan kondisinya juga akan dipertimbangkan.

Contoh Perhitungan Plafon Pinjaman

Perhitungan plafon pinjaman KUR BCA 2025 bersifat kompleks dan melibatkan berbagai pertimbangan. Berikut ilustrasi sederhana yang menunjukkan bagaimana beberapa faktor dapat mempengaruhi plafon yang diberikan. Angka-angka dalam tabel ini merupakan ilustrasi dan dapat berbeda pada kenyataannya.

| Faktor | Kondisi | Contoh Plafon (Rp) |

|---|---|---|

| Riwayat Kredit | Baik (tanpa tunggakan) | 100.000.000 |

| Riwayat Kredit | Cukup Baik (ada sedikit tunggakan) | 75.000.000 |

| Riwayat Kredit | Buruk (banyak tunggakan) | 25.000.000 atau ditolak |

| Jenis Usaha | Usaha Besar, Berkembang Pesat | 150.000.000 |

| Jenis Usaha | Usaha Sedang, Stabil | 100.000.000 |

| Jenis Usaha | Usaha Kecil, Baru Berkembang | 50.000.000 |

| Agunan | Rumah/Tanah dengan nilai tinggi | +50.000.000 (ditambahkan pada plafon awal) |

| Agunan | Kendaraan Bermotor | +25.000.000 (ditambahkan pada plafon awal) |

| Agunan | Tidak Ada Agunan | Plafon lebih rendah atau ditolak |

Perlu diingat bahwa tabel di atas hanyalah ilustrasi. Plafon pinjaman yang sebenarnya akan ditentukan oleh pihak bank setelah melakukan penilaian komprehensif terhadap profil pemohon dan usaha yang dijalankan.

Prosedur Pengajuan Pinjaman KUR BCA 2025

Mengajukan pinjaman KUR BCA 2025 membutuhkan pemahaman yang baik mengenai prosedur dan persyaratannya. Proses pengajuan dirancang untuk memastikan kelancaran dan transparansi bagi para pemohon. Berikut uraian detail langkah-langkah yang perlu Anda ikuti.

Langkah-Langkah Pengajuan Pinjaman KUR BCA 2025

Proses pengajuan pinjaman KUR BCA 2025 umumnya melibatkan beberapa tahapan penting. Ketepatan dalam mengikuti setiap langkah akan meningkatkan peluang persetujuan pinjaman Anda.

- Kumpulkan Dokumen Persyaratan: Pastikan Anda telah menyiapkan seluruh dokumen yang dibutuhkan, seperti KTP, KK, NPWP, dan dokumen pendukung usaha lainnya. Daftar lengkap persyaratan dapat diperoleh di cabang BCA terdekat atau website resmi BCA.

- Ajukan Permohonan: Kunjungi cabang BCA terdekat yang melayani pengajuan KUR. Anda akan dibantu oleh petugas untuk mengisi formulir permohonan dan menyerahkan dokumen persyaratan.

- Proses Verifikasi: Pihak BCA akan memverifikasi kelengkapan dokumen dan informasi yang Anda berikan. Proses ini meliputi pengecekan riwayat kredit dan kelayakan usaha Anda.

- Penilaian dan Persetujuan: Setelah verifikasi, pihak BCA akan melakukan penilaian terhadap permohonan Anda. Jika memenuhi persyaratan, permohonan Anda akan disetujui.

- Pencairan Dana: Setelah persetujuan, dana pinjaman akan dicairkan ke rekening Anda sesuai dengan prosedur yang berlaku di BCA.

Persyaratan Dokumen Pinjaman KUR BCA 2025

Memenuhi persyaratan dokumen merupakan kunci keberhasilan pengajuan pinjaman. Ketidaklengkapan dokumen dapat memperlambat proses bahkan berujung penolakan.

- KTP dan Kartu Keluarga (KK)

- NPWP (Nomor Pokok Wajib Pajak)

- Surat Izin Usaha atau Surat Keterangan Usaha (SKU)

- Dokumen pendukung usaha lainnya (seperti laporan keuangan, bukti kepemilikan aset, dll.) Persyaratan ini dapat bervariasi tergantung jenis usaha dan besarnya pinjaman yang diajukan.

Proses Verifikasi dan Persetujuan Pinjaman KUR BCA 2025

Proses verifikasi dan persetujuan melibatkan pengecekan menyeluruh terhadap kelengkapan dokumen dan kelayakan pemohon. Transparansi dan kejelasan informasi sangat penting dalam tahap ini.

BCA akan melakukan verifikasi identitas pemohon, legalitas usaha, dan kemampuan keuangan pemohon untuk melunasi pinjaman. Proses ini mungkin melibatkan kunjungan petugas BCA ke lokasi usaha pemohon untuk melakukan survei dan validasi informasi.

Jangka Waktu Proses Pengajuan Hingga Pencairan Dana

Jangka waktu proses pengajuan hingga pencairan dana KUR BCA 2025 bervariasi, tergantung pada kelengkapan dokumen dan kompleksitas permohonan. Namun, secara umum proses ini dapat berlangsung dalam beberapa hari hingga beberapa minggu.

Kecepatan proses juga dipengaruhi oleh responsivitas pemohon dalam melengkapi dokumen yang diminta dan kerjasama yang baik dengan pihak BCA.

Tips untuk mempercepat proses pengajuan: Pastikan semua dokumen lengkap dan akurat sebelum diajukan. Berkomunikasilah secara aktif dengan petugas BCA jika ada pertanyaan atau kendala. Siapkan laporan keuangan usaha yang rapi dan mudah dipahami.

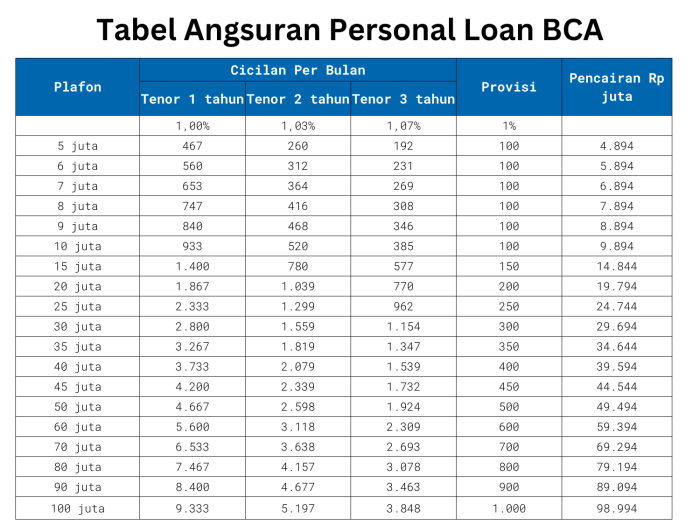

Suku Bunga dan Biaya Administrasi KUR BCA 2025: Plafon Pinjaman BCA Kur 2025

Memilih pinjaman KUR memerlukan pemahaman yang cermat mengenai suku bunga dan biaya administrasi yang berlaku. Informasi ini krusial dalam perencanaan keuangan dan memastikan Anda mendapatkan penawaran terbaik. Berikut uraian detail mengenai suku bunga dan biaya administrasi KUR BCA 2025, beserta perbandingannya dengan bank lain dan ilustrasi perhitungan cicilan.

Suku Bunga KUR BCA 2025

Suku bunga KUR BCA 2025 bervariasi tergantung pada beberapa faktor, termasuk plafon pinjaman, jangka waktu pinjaman, dan kebijakan bank yang berlaku. Untuk informasi suku bunga terkini dan yang paling akurat, disarankan untuk menghubungi langsung kantor cabang BCA terdekat atau mengunjungi situs web resmi BCA. Sebagai gambaran umum, suku bunga KUR BCA umumnya kompetitif dibandingkan dengan bank lain, meskipun fluktuasi pasar dapat mempengaruhi angka tersebut. Perlu diingat bahwa suku bunga yang tertera merupakan angka tahunan, dan akan dibagi menjadi 12 untuk mendapatkan angsuran bulanan.

Biaya Administrasi KUR BCA 2025

Selain suku bunga, terdapat biaya administrasi yang perlu dipertimbangkan. Biaya ini biasanya meliputi biaya provisi, biaya asuransi, dan biaya-biaya lainnya yang terkait dengan proses pengajuan dan pencairan pinjaman. Besaran biaya administrasi ini juga dapat bervariasi dan akan diinformasikan secara detail kepada debitur saat proses pengajuan. Untuk informasi yang akurat, sebaiknya Anda mengkonfirmasi langsung kepada pihak BCA.

Perbandingan Suku Bunga KUR BCA 2025 dengan Bank Lain

Membandingkan suku bunga KUR BCA 2025 dengan bank lain yang menawarkan produk KUR serupa sangat penting untuk mendapatkan penawaran terbaik. Beberapa bank mungkin menawarkan suku bunga yang lebih rendah atau memiliki skema biaya administrasi yang lebih fleksibel. Perbandingan ini harus mempertimbangkan seluruh biaya, bukan hanya suku bunga saja, untuk mendapatkan gambaran yang komprehensif. Informasi suku bunga dari bank lain dapat diperoleh melalui situs web resmi masing-masing bank atau dengan mengunjungi langsung kantor cabang mereka.

Tabel Ringkasan Biaya dan Suku Bunga KUR BCA 2025

Berikut tabel ringkasan yang menggambarkan estimasi biaya dan suku bunga. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berubah sewaktu-waktu. Untuk informasi terbaru dan akurat, selalu rujuk pada informasi resmi dari BCA.

| Plafon Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) per tahun (estimasi) | Biaya Administrasi (estimasi) | Cicilan Bulanan (estimasi) |

|---|---|---|---|---|

| 50.000.000 | 24 | 8 | 500.000 | 2.300.000 |

| 100.000.000 | 36 | 9 | 1.000.000 | 3.500.000 |

| 200.000.000 | 48 | 10 | 2.000.000 | 5.500.000 |

Catatan: Angka-angka dalam tabel di atas merupakan estimasi dan hanya untuk ilustrasi. Suku bunga dan biaya administrasi aktual dapat berbeda tergantung kebijakan bank dan kondisi debitur.

Ilustrasi Perhitungan Cicilan Bulanan

Perhitungan cicilan bulanan dipengaruhi oleh besarnya plafon pinjaman, suku bunga, dan jangka waktu pinjaman. Sebagai contoh, untuk pinjaman Rp 50.000.000 dengan suku bunga 8% per tahun dan jangka waktu 24 bulan, perhitungan cicilan bulanan dapat dilakukan menggunakan rumus anuitas atau melalui kalkulator kredit online yang tersedia di berbagai situs web. Hasil perhitungan akan memberikan gambaran estimasi cicilan bulanan yang perlu dibayarkan. Namun, perlu diingat bahwa angka ini hanya estimasi dan belum termasuk biaya-biaya lain yang mungkin berlaku.