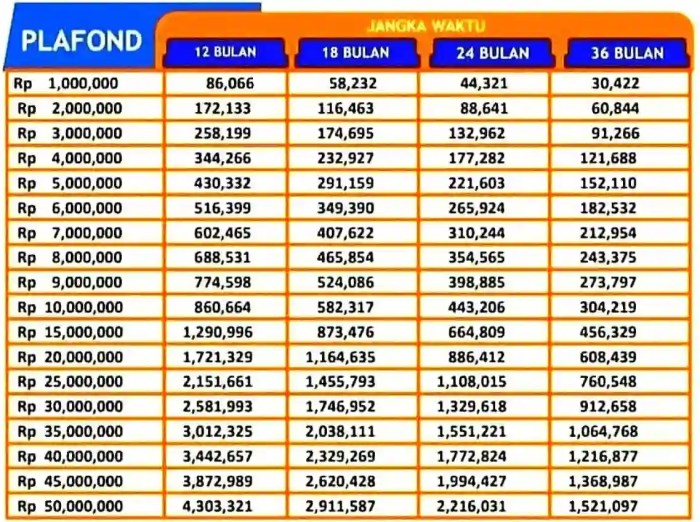

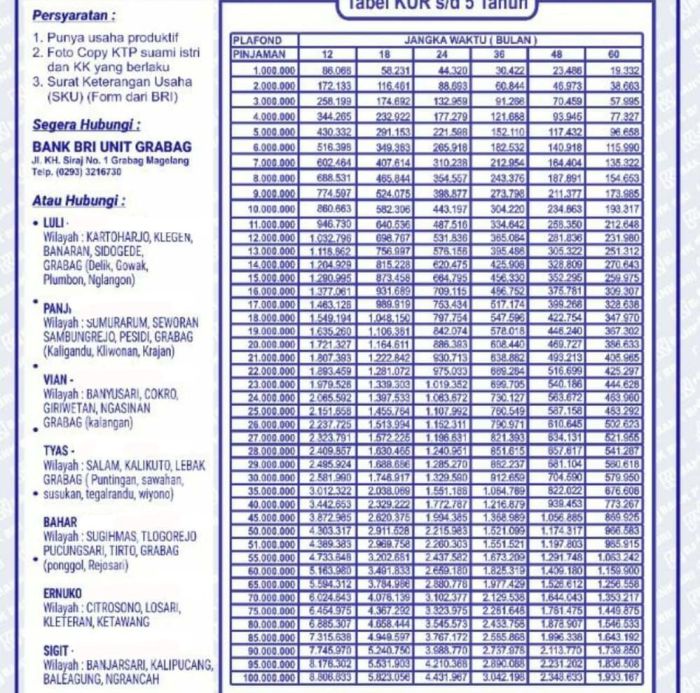

Plafon Pinjaman BRI 2025

Plafon Pinjaman BRI 2025 – Plafon pinjaman BRI di tahun 2025 diperkirakan akan mengalami penyesuaian, dipengaruhi oleh berbagai faktor seperti kondisi ekonomi makro, kebijakan pemerintah, dan tingkat suku bunga. Meskipun angka pasti belum dapat diumumkan secara resmi, perkiraan ini didasarkan pada tren penyaluran kredit BRI di tahun-tahun sebelumnya dan proyeksi pertumbuhan ekonomi Indonesia.

Jenis Pinjaman BRI dan Plafonnya di Tahun 2025

BRI menawarkan beragam jenis pinjaman dengan plafon yang bervariasi, disesuaikan dengan kebutuhan dan kemampuan debitur. Berikut beberapa jenis pinjaman BRI dan perkiraan plafonnya di tahun 2025. Perlu diingat bahwa angka-angka ini bersifat estimasi dan dapat berbeda berdasarkan penilaian kredit individu.

| Jenis Pinjaman | Plafon Minimum (Rp) | Plafon Maksimum (Rp) | Persyaratan Umum |

|---|---|---|---|

| KUR Mikro | 50.000.000 | 500.000.000 | Usaha mikro yang sudah berjalan minimal 6 bulan, memiliki agunan, dan memenuhi persyaratan administrasi. |

| KUR Kecil | 500.000.000 | 5.000.000.000 | Usaha kecil yang sudah berjalan minimal 1 tahun, memiliki agunan, dan memenuhi persyaratan administrasi. |

| Kredit Modal Kerja | 100.000.000 | 10.000.000.000 | Perusahaan yang memiliki riwayat keuangan yang baik dan memenuhi persyaratan administrasi. |

| Kredit Investasi | 500.000.000 | 50.000.000.000 | Perusahaan yang memiliki rencana bisnis yang jelas, agunan yang memadai, dan memenuhi persyaratan administrasi. |

Perbedaan Plafon Pinjaman Berdasarkan Sektor Usaha

Besarnya plafon pinjaman BRI juga dipengaruhi oleh sektor usaha peminjam. UMKM, misalnya, umumnya mendapatkan plafon yang lebih rendah dibandingkan perusahaan besar. Sektor pertanian mungkin memiliki plafon yang disesuaikan dengan siklus panen dan kebutuhan modal kerja, sementara sektor perdagangan dapat memiliki plafon yang lebih fleksibel tergantung pada skala usaha dan jenis barang yang diperdagangkan. Perbedaan ini didasarkan pada tingkat risiko dan potensi pengembalian investasi bagi BRI.

Ilustrasi Skenario Permohonan Pinjaman

Bayangkan dua pengusaha UMKM, Pak Budi pemilik warung kelontong dan Bu Ani pemilik toko pakaian. Pak Budi mengajukan pinjaman KUR Mikro dengan plafon Rp 100.000.000 untuk menambah stok barang dan merenovasi warungnya. Sementara Bu Ani mengajukan pinjaman KUR Kecil dengan plafon Rp 500.000.000 untuk menambah koleksi pakaian dan memperluas toko. Perbedaan plafon ini mencerminkan skala usaha dan kebutuhan modal masing-masing. Pak Budi dengan plafon yang lebih rendah akan memiliki cicilan bulanan yang lebih ringan, sementara Bu Ani dengan plafon yang lebih besar berpotensi untuk mengembangkan usahanya lebih pesat namun dengan beban cicilan yang lebih tinggi.

Plafon pinjaman BRI 2025 memang menarik perhatian banyak calon debitur, mengingat kebutuhan dana yang beragam. Namun, selain plafon, perlu juga diperhatikan besaran bunga yang akan dibebankan. Untuk mengetahui informasi lengkap mengenai suku bunga yang berlaku, silakan cek informasi terbaru di Bunga Pinjaman BRI 2025. Dengan memahami besarnya bunga, Anda dapat memperkirakan total biaya pinjaman dan merencanakan angsuran sesuai dengan kemampuan finansial.

Hal ini penting agar perencanaan penggunaan plafon pinjaman BRI 2025 dapat terlaksana dengan baik dan terhindar dari masalah keuangan di kemudian hari.

Faktor-Faktor yang Mempengaruhi Plafon Pinjaman: Plafon Pinjaman BRI 2025

Penentuan plafon pinjaman BRI di tahun 2025 dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Pemahaman terhadap faktor-faktor ini penting bagi calon peminjam untuk memperkirakan kemungkinan besaran pinjaman yang dapat diperoleh dan mempersiapkan dokumen yang diperlukan.

Faktor Internal BRI yang Mempengaruhi Plafon Pinjaman, Plafon Pinjaman BRI 2025

BRI sebagai lembaga keuangan memiliki kebijakan dan strategi internal yang secara langsung mempengaruhi penentuan plafon pinjaman. Beberapa faktor tersebut meliputi kemampuan likuiditas BRI, strategi bisnis yang dijalankan, serta tingkat risiko kredit yang ditetapkan.

- Likuiditas BRI: Jumlah dana yang tersedia di BRI secara signifikan mempengaruhi kemampuannya untuk menyalurkan pinjaman. Likuiditas yang tinggi memungkinkan BRI memberikan plafon pinjaman yang lebih besar.

- Strategi Bisnis BRI: Prioritas pembiayaan pada sektor-sektor tertentu (misalnya, UMKM, perumahan, atau infrastruktur) akan mempengaruhi alokasi plafon pinjaman pada masing-masing segmen.

- Tingkat Risiko Kredit: BRI akan mempertimbangkan tingkat risiko kredit yang terkait dengan setiap peminjam. Peminjam dengan risiko kredit rendah cenderung mendapatkan plafon pinjaman yang lebih tinggi.

Faktor Eksternal yang Mempengaruhi Plafon Pinjaman

Kondisi ekonomi makro dan regulasi pemerintah juga memiliki peran penting dalam menentukan plafon pinjaman yang ditawarkan BRI. Kondisi ekonomi yang stabil dan kebijakan pemerintah yang mendukung sektor keuangan akan berdampak positif pada kemampuan BRI dalam memberikan pinjaman.

- Kondisi Ekonomi Makro: Pertumbuhan ekonomi, inflasi, dan suku bunga acuan Bank Indonesia (BI) secara langsung mempengaruhi kemampuan dan kesediaan BRI untuk memberikan pinjaman. Kondisi ekonomi yang lesu dapat menyebabkan penurunan plafon pinjaman.

- Regulasi Pemerintah: Kebijakan pemerintah terkait sektor perbankan, seperti ketentuan Loan to Value (LTV) atau rasio keuangan lainnya, akan membatasi ruang gerak BRI dalam memberikan pinjaman.

Pengaruh Profil Kredit Peminjam

Profil kredit peminjam merupakan faktor penentu utama dalam menentukan plafon pinjaman. Semakin baik profil kredit peminjam, semakin besar kemungkinan mendapatkan plafon pinjaman yang tinggi.

Plafon pinjaman BRI 2025 memang menarik perhatian banyak orang, mengingat kebutuhan finansial yang selalu meningkat. Namun, perlu berhati-hati karena informasi yang beredar di internet perlu diverifikasi. Jangan sampai Anda terjebak dengan informasi menyesatkan, seperti yang dibahas di artikel ini: Pinjaman BRI 2025 Hoax. Dengan memahami potensi penipuan, Anda bisa lebih bijak dalam merencanakan pengajuan pinjaman dan memastikan plafon pinjaman BRI 2025 yang Anda dapatkan sesuai dengan prosedur resmi dan aman.

Pastikan selalu mengecek informasi melalui kanal resmi BRI sebelum mengambil keputusan.

- Riwayat Kredit: Pemohon dengan riwayat kredit yang baik (histori pembayaran tepat waktu dan tanpa tunggakan) akan memiliki peluang lebih besar untuk mendapatkan plafon pinjaman yang tinggi.

- Pendapatan: Besarnya pendapatan peminjam menunjukkan kemampuannya untuk membayar cicilan pinjaman. Pendapatan yang tinggi umumnya berkorelasi dengan plafon pinjaman yang lebih besar.

- Aset Jaminan: Aset jaminan yang dimiliki peminjam (seperti properti atau kendaraan) dapat meningkatkan kepercayaan BRI dan memungkinkan plafon pinjaman yang lebih tinggi.

Kebijakan BRI dalam Menentukan Plafon Pinjaman untuk Berbagai Segmen Nasabah

BRI memiliki kebijakan yang berbeda dalam menentukan plafon pinjaman untuk berbagai segmen nasabah. Hal ini disesuaikan dengan karakteristik dan kebutuhan masing-masing segmen.

Plafon pinjaman BRI 2025 memang bervariasi, tergantung jenis pinjaman dan kemampuan debitur. Untuk informasi lebih detail mengenai pilihan pinjaman, terutama yang berkaitan dengan kebutuhan hutang Anda, silakan cek informasi lengkapnya di Pinjaman BRI 2025 Hut. Situs tersebut bisa membantu Anda memahami berbagai skema pinjaman dan menentukan plafon yang sesuai dengan kebutuhan. Dengan demikian, Anda bisa merencanakan pengajuan pinjaman BRI 2025 dengan lebih matang dan tepat, sesuai dengan plafon yang tersedia dan kemampuan finansial Anda.

- UMKM: Plafon pinjaman untuk UMKM biasanya lebih rendah dibandingkan dengan segmen korporasi, namun dengan persyaratan yang lebih fleksibel.

- Konsumen: Plafon pinjaman untuk konsumen biasanya disesuaikan dengan kebutuhan, seperti pembelian rumah, kendaraan, atau keperluan konsumtif lainnya.

- Korporasi: Plafon pinjaman untuk korporasi umumnya lebih besar, namun dengan persyaratan yang lebih ketat.

Contoh Estimasi Plafon Pinjaman

Misalnya, seorang wirausahawan UMKM dengan riwayat kredit baik, pendapatan stabil Rp 10 juta per bulan, dan memiliki aset berupa ruko senilai Rp 500 juta, berpotensi mendapatkan plafon pinjaman hingga Rp 200 juta. Namun, angka ini hanyalah estimasi dan dapat bervariasi tergantung kebijakan BRI dan penilaian kredit.

Sebagai catatan, estimasi ini bersifat ilustrasi dan tidak mengikat. Besaran plafon pinjaman yang sebenarnya akan ditentukan oleh BRI setelah melakukan analisis kredit yang komprehensif.

Plafon pinjaman BRI 2025 memang beragam, tergantung jenis pinjaman dan kebutuhan nasabah. Informasi lebih detail mengenai besaran plafon bisa didapatkan dengan mengecek berbagai program, termasuk Pinjaman BRI 2025 Eform BPUM yang mungkin menawarkan plafon khusus. Dengan memahami skema pinjaman yang ada, Anda bisa merencanakan pengajuan pinjaman BRI 2025 sesuai dengan plafon yang tersedia dan kebutuhan finansial Anda.

Perlu diingat, plafon pinjaman ini dapat berubah sewaktu-waktu, jadi selalu cek informasi terbaru dari sumber resmi BRI.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BRI pada tahun 2025, terlepas dari plafon yang diinginkan, memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini, meskipun terlihat rumit, dapat dijalani dengan persiapan yang matang dan dokumentasi yang lengkap. Berikut penjelasan detailnya.

Persyaratan Umum Pengajuan Pinjaman BRI

Persyaratan pengajuan pinjaman BRI dapat bervariasi tergantung jenis pinjaman dan plafon yang diajukan. Namun, beberapa persyaratan umum biasanya berlaku. Persiapan dokumen yang lengkap akan mempercepat proses persetujuan.

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja/Usaha dan Slip Gaji (untuk karyawan) atau Surat Keterangan Usaha dan laporan keuangan (untuk wirausaha)

- NPWP

- Buku Tabungan 3 bulan terakhir

- Agunan (jika diperlukan, tergantung jenis dan plafon pinjaman)

Langkah-langkah Pengajuan Pinjaman BRI

Proses pengajuan pinjaman BRI umumnya mengikuti alur berikut. Ketepatan dalam setiap langkah akan meningkatkan efisiensi proses.

- Konsultasi dan Perencanaan: Konsultasikan terlebih dahulu dengan petugas BRI mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Tentukan plafon pinjaman yang realistis dan perencanaan pembayaran angsuran.

- Persiapan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan. Pastikan semua dokumen lengkap dan valid.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi melalui kantor cabang BRI terdekat atau melalui layanan online jika tersedia.

- Verifikasi dan Penilaian: Petugas BRI akan melakukan verifikasi dokumen dan penilaian kelayakan kredit Anda. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

- Persetujuan Pinjaman: Setelah verifikasi dan penilaian selesai, Anda akan menerima pemberitahuan persetujuan atau penolakan pinjaman.

- Penandatanganan Perjanjian: Jika disetujui, Anda perlu menandatangani perjanjian kredit yang telah disiapkan oleh BRI.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Tips Meningkatkan Peluang Persetujuan Pinjaman

Pastikan riwayat kredit Anda baik. Siapkan dokumen lengkap dan akurat. Ajukan plafon pinjaman yang realistis sesuai kemampuan Anda. Bersikap jujur dan terbuka selama proses verifikasi. Konsultasikan dengan petugas BRI untuk mendapatkan arahan yang tepat.

Proses Verifikasi dan Persetujuan Pinjaman

Proses verifikasi dan persetujuan pinjaman BRI melibatkan pengecekan riwayat kredit, verifikasi dokumen, dan penilaian kelayakan kredit pemohon. Waktu yang dibutuhkan bervariasi, umumnya berkisar antara beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan dan jumlah pinjaman.

Contoh Kasus Pengajuan Pinjaman

Berikut beberapa skenario pengajuan pinjaman dan hasilnya:

| Skenario | Hasil |

|---|---|

| Pak Budi mengajukan pinjaman KPR dengan dokumen lengkap dan riwayat kredit baik. | Disetujui |

| Bu Ani mengajukan pinjaman modal usaha dengan dokumen tidak lengkap dan riwayat kredit buruk. | Ditolak |

| Pak Joni mengajukan pinjaman dengan plafon yang tidak realistis dibandingkan penghasilannya. | Ditolak atau disetujui dengan plafon yang lebih rendah |

Perbandingan dengan Lembaga Keuangan Lain

Memahami plafon pinjaman BRI 2025 saja tidak cukup untuk membuat keputusan finansial yang tepat. Perlu juga perbandingan dengan penawaran dari lembaga keuangan lain untuk mendapatkan gambaran yang komprehensif dan memilih opsi terbaik sesuai kebutuhan. Berikut ini analisis komparatif plafon pinjaman BRI 2025 dengan beberapa kompetitornya, mencakup suku bunga, biaya administrasi, dan kelebihan-kekurangan masing-masing.

Tabel Perbandingan Plafon Pinjaman

Tabel berikut membandingkan plafon pinjaman BRI 2025 dengan beberapa bank dan lembaga keuangan lainnya untuk jenis pinjaman KPR (sebagai contoh). Angka-angka yang tertera merupakan estimasi dan dapat bervariasi tergantung kebijakan masing-masing lembaga dan profil peminjam. Selalu konfirmasikan informasi terbaru secara langsung ke lembaga keuangan terkait.

| Lembaga Keuangan | Plafon Pinjaman (Estimasi) | Suku Bunga (Estimasi) | Biaya Administrasi (Estimasi) |

|---|---|---|---|

| BRI | Rp 500 Juta – Rp 1 Miliar | 7% – 12% per tahun | Rp 1 Juta – Rp 5 Juta |

| Bank Mandiri | Rp 400 Juta – Rp 1,5 Miliar | 6,5% – 11% per tahun | Rp 500.000 – Rp 3 Juta |

| Bank BCA | Rp 300 Juta – Rp 1 Miliar | 7,5% – 13% per tahun | Rp 750.000 – Rp 4 Juta |

| Bank BTN | Rp 200 Juta – Rp 800 Juta | 7% – 12,5% per tahun | Rp 1 Juta – Rp 2 Juta |

Kelebihan dan Kekurangan Plafon Pinjaman BRI 2025

BRI memiliki jaringan luas dan aksesibilitas yang baik, namun suku bunga dan biaya administrasi perlu dibandingkan dengan kompetitor untuk memastikan mendapatkan penawaran terbaik. Lembaga keuangan lain mungkin menawarkan suku bunga yang lebih rendah atau biaya administrasi yang lebih kompetitif, tergantung pada profil kredit dan jenis pinjaman yang diajukan.

- Kelebihan: Jaringan luas, proses yang relatif mudah, berbagai pilihan produk pinjaman.

- Kekurangan: Suku bunga dan biaya administrasi mungkin tidak selalu yang paling kompetitif dibandingkan kompetitor.

Analisis Komparatif Suku Bunga dan Biaya Administrasi

Perbandingan suku bunga dan biaya administrasi sangat penting dalam menentukan total biaya pinjaman. Meskipun BRI menawarkan plafon yang cukup tinggi, perlu dipertimbangkan apakah suku bunga dan biaya administrasinya lebih kompetitif dibandingkan dengan bank lain. Peminjam perlu membandingkan total biaya yang harus dibayarkan selama masa pinjaman, bukan hanya melihat besaran plafon saja.

Rekomendasi Lembaga Keuangan Lain

Pemilihan lembaga keuangan yang tepat bergantung pada kebutuhan dan profil kredit masing-masing individu. Bank Mandiri dan Bank BCA misalnya, seringkali menawarkan suku bunga yang kompetitif, sementara Bank BTN memiliki program khusus untuk perumahan. Konsultasi dengan beberapa lembaga keuangan akan membantu menemukan penawaran terbaik.

Visualisasi Perbandingan

Grafik batang dapat digunakan untuk membandingkan plafon pinjaman maksimal dari beberapa lembaga keuangan. Grafik lain dapat menampilkan perbandingan suku bunga rata-rata masing-masing lembaga. Visualisasi ini akan memperjelas perbedaan dan membantu dalam pengambilan keputusan.

Pertanyaan Umum (FAQ) tentang Plafon Pinjaman BRI 2025

Mengajukan pinjaman ke BRI? Memahami plafon pinjaman dan prosesnya sangat penting. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait plafon pinjaman BRI di tahun 2025. Informasi ini bertujuan memberikan gambaran umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk informasi terkini dan paling akurat.

Jenis Pinjaman BRI di Tahun 2025

BRI menawarkan beragam jenis pinjaman untuk memenuhi berbagai kebutuhan nasabah. Jenis pinjaman yang tersedia dapat bervariasi dan tergantung pada kebijakan BRI serta profil dan kebutuhan nasabah. Beberapa contoh jenis pinjaman yang umum ditawarkan meliputi Kredit Usaha Rakyat (KUR), Kredit Pemilikan Rumah (KPR), Kredit Multiguna, dan Kredit Konsumtif. Setiap jenis pinjaman memiliki persyaratan, plafon, dan suku bunga yang berbeda. Untuk informasi lengkap dan terkini, sebaiknya Anda mengunjungi website resmi BRI atau menghubungi cabang BRI terdekat.

Cara Menghitung Estimasi Plafon Pinjaman

Menghitung estimasi plafon pinjaman yang bisa didapatkan bukanlah proses yang sederhana dan bersifat perkiraan. Besarnya plafon pinjaman ditentukan oleh berbagai faktor, termasuk riwayat kredit, pendapatan, aset, dan jenis pinjaman yang diajukan. Sebagai ilustrasi, misalnya, seorang karyawan dengan penghasilan tetap Rp 10 juta per bulan dan memiliki riwayat kredit yang baik, kemungkinan besar akan mendapatkan plafon pinjaman yang lebih tinggi dibandingkan dengan seseorang yang memiliki penghasilan lebih rendah dan riwayat kredit yang kurang baik. Untuk perhitungan yang lebih akurat, konsultasikan langsung dengan petugas BRI.

Sebagai contoh sederhana (bukan perhitungan pasti): Jika pendapatan bulanan Anda adalah Rp 8 juta dan BRI memberikan rasio Debt Service Ratio (DSR) maksimal 40%, maka estimasi kemampuan angsuran bulanan Anda adalah Rp 3.2 juta (Rp 8 juta x 40%). Dengan suku bunga dan jangka waktu tertentu, Anda dapat menghitung estimasi plafon pinjaman yang mungkin bisa didapatkan. Namun, ingatlah bahwa ini hanyalah contoh sederhana dan tidak termasuk faktor-faktor lain yang mempengaruhi penentuan plafon.

Persyaratan Pinjaman dengan Plafon Tinggi

Mendapatkan pinjaman dengan plafon tinggi membutuhkan pemenuhan persyaratan yang lebih ketat. Secara umum, persyaratan tersebut meliputi:

- Penghasilan tetap dan konsisten yang tinggi.

- Riwayat kredit yang baik dan bersih (tanpa tunggakan).

- Aset yang cukup sebagai jaminan (misalnya, rumah, tanah, kendaraan).

- Dokumen pendukung yang lengkap dan valid.

- Memenuhi persyaratan lainnya yang ditentukan oleh BRI.

Semakin baik profil keuangan dan kredibilitas Anda, semakin besar kemungkinan untuk mendapatkan plafon pinjaman yang tinggi.

Lama Proses Pengajuan dan Pencairan Pinjaman

Proses pengajuan dan pencairan pinjaman BRI bervariasi tergantung jenis pinjaman, kelengkapan dokumen, dan kebijakan BRI saat itu. Secara umum, proses pengajuan dapat memakan waktu beberapa hari hingga beberapa minggu. Pencairan dana juga dapat memakan waktu beberapa hari setelah pengajuan disetujui. Untuk informasi lebih detail mengenai estimasi waktu proses, sebaiknya Anda menghubungi pihak BRI secara langsung.

Solusi Jika Pengajuan Pinjaman Ditolak

Penolakan pengajuan pinjaman dapat disebabkan oleh beberapa faktor, seperti riwayat kredit yang buruk, kekurangan dokumen, atau ketidaksesuaian dengan persyaratan yang ditetapkan. Jika pengajuan pinjaman Anda ditolak, sebaiknya Anda:

- Bertanya kepada pihak BRI mengenai alasan penolakan.

- Perbaiki riwayat kredit Anda.

- Siapkan dokumen yang dibutuhkan secara lengkap dan valid.

- Mengajukan kembali pinjaman setelah memenuhi semua persyaratan.

- Pertimbangkan untuk mengajukan pinjaman dengan plafon yang lebih rendah.

Memperbaiki profil keuangan dan kredibilitas Anda akan meningkatkan peluang Anda untuk mendapatkan persetujuan pinjaman di masa mendatang.