Plafon Pinjaman BRI Non KUR 2025

Plafon Pinjaman BRI Non KUR 2025 – Plafon pinjaman BRI Non KUR tahun 2025 menawarkan berbagai pilihan pembiayaan bagi individu dan pelaku usaha di luar skema Kredit Usaha Rakyat (KUR). Besaran plafon yang ditawarkan beragam, bergantung pada jenis pinjaman, profil peminjam, dan kemampuan keuangan yang dimiliki. Informasi ini merupakan gambaran umum dan perlu dikonfirmasi langsung kepada pihak BRI untuk informasi terkini dan paling akurat.

Jenis-jenis Pinjaman BRI Non KUR

BRI menyediakan berbagai jenis pinjaman Non KUR yang dapat disesuaikan dengan kebutuhan. Beberapa contohnya meliputi pinjaman untuk keperluan konsumtif, modal usaha, renovasi rumah, dan investasi. Setiap jenis pinjaman memiliki persyaratan dan plafon yang berbeda.

- Pinjaman Konsumtif: Memenuhi kebutuhan pribadi seperti pendidikan, kesehatan, atau perjalanan.

- Pinjaman Modal Kerja: Mendukung operasional bisnis dan pengembangan usaha.

- Kredit Kepemilikan Rumah (KPR): Membiayai pembelian atau renovasi rumah.

- Pinjaman Investasi: Membiayai investasi dalam berbagai sektor.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR

Persyaratan pengajuan pinjaman BRI Non KUR umumnya meliputi persyaratan administrasi dan persyaratan keuangan. Persyaratan administrasi mencakup kelengkapan dokumen seperti KTP, Kartu Keluarga, dan slip gaji (untuk karyawan). Persyaratan keuangan meliputi riwayat keuangan peminjam yang menunjukkan kemampuan untuk membayar cicilan.

- Dokumen Identitas (KTP, KK)

- Bukti Kepemilikan Aset (jika ada)

- Slip Gaji/Surat Keterangan Penghasilan

- Surat Pernyataan Kepercayaan Diri

- Agunan (tergantung jenis dan jumlah pinjaman)

Perbandingan Plafon Pinjaman BRI Non KUR Berdasarkan Jenis Pinjaman dan Profil Peminjam

Berikut tabel perbandingan plafon pinjaman, perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berubah sewaktu-waktu. Untuk informasi terkini, silakan hubungi langsung kantor cabang BRI terdekat.

| Jenis Pinjaman | UMKM | Karyawan | Pegawai Negeri |

|---|---|---|---|

| Pinjaman Konsumtif | Rp 5.000.000 – Rp 50.000.000 | Rp 10.000.000 – Rp 100.000.000 | Rp 20.000.000 – Rp 200.000.000 |

| Pinjaman Modal Kerja | Rp 10.000.000 – Rp 200.000.000 | Rp 50.000.000 – Rp 500.000.000 | Rp 100.000.000 – Rp 1.000.000.000 |

| KPR | – | Rp 100.000.000 – Rp 500.000.000 | Rp 200.000.000 – Rp 1.000.000.000 |

Perbedaan Plafon Pinjaman BRI Non KUR dengan KUR Mikro, Kecil, dan Menengah

Plafon pinjaman BRI Non KUR umumnya lebih tinggi dibandingkan dengan KUR Mikro, namun lebih rendah dibandingkan dengan KUR Kecil dan Menengah. Hal ini disebabkan oleh perbedaan persyaratan, tujuan pinjaman, dan tingkat risiko yang ditanggung oleh BRI.

Sebagai ilustrasi, KUR Mikro mungkin menawarkan plafon hingga maksimal Rp 50 juta, sedangkan KUR Kecil dan Menengah bisa mencapai ratusan juta hingga miliaran rupiah. BRI Non KUR berada di antara kedua rentang tersebut, menawarkan fleksibilitas dan akses pembiayaan bagi mereka yang tidak memenuhi persyaratan KUR atau membutuhkan plafon yang lebih besar daripada KUR Mikro.

Perbedaan ini juga dipengaruhi oleh jaminan yang diberikan. KUR seringkali memiliki skema jaminan yang lebih sederhana atau bahkan tanpa agunan untuk KUR Mikro, sementara Non KUR mungkin membutuhkan agunan yang lebih kuat untuk plafon yang lebih besar.

Faktor-faktor yang Mempengaruhi Plafon Pinjaman

Besarnya plafon pinjaman yang disetujui BRI Non KUR bagi setiap pemohon ditentukan oleh beberapa faktor kunci. Penentuan ini dilakukan secara menyeluruh dan mempertimbangkan profil keuangan serta kemampuan peminjam dalam melunasi kewajiban. Berikut ini uraian detail mengenai faktor-faktor tersebut.

Pengaruh Riwayat Kredit Peminjam

Riwayat kredit merupakan salah satu faktor penentu utama. Peminjam dengan riwayat kredit yang baik, ditandai dengan pembayaran cicilan tepat waktu dan konsisten, cenderung mendapatkan plafon pinjaman yang lebih tinggi. Sebaliknya, riwayat kredit yang buruk, seperti tunggakan pembayaran atau kredit macet, akan menurunkan peluang mendapatkan pinjaman dengan plafon besar, bahkan dapat menyebabkan pengajuan ditolak.

Pengaruh Jaminan yang Diberikan

Jenis dan nilai jaminan yang diberikan peminjam sangat berpengaruh terhadap plafon pinjaman yang disetujui. Jaminan yang bernilai tinggi dan mudah dicairkan, seperti sertifikat tanah atau BPKB kendaraan bermotor, akan meningkatkan peluang mendapatkan plafon yang lebih besar. BRI akan menilai kelayakan jaminan tersebut sebelum menentukan plafon pinjaman.

Plafon pinjaman BRI Non KUR 2025 memang beragam, menyesuaikan kebutuhan dan kemampuan debitur. Sebagai perbandingan, jika Anda tertarik dengan skema KUR, Anda bisa melihat simulasi angsuran di Tabel Angsuran 100 Juta KUR BRI 2025 untuk gambaran besaran cicilan. Informasi ini berguna untuk memperkirakan kemampuan finansial sebelum mengajukan pinjaman, baik itu KUR maupun produk pinjaman non-KUR BRI lainnya.

Dengan demikian, Anda dapat memilih plafon yang paling sesuai dengan kondisi keuangan Anda.

Dampak Pendapatan Peminjam

Tingkat pendapatan peminjam merupakan faktor krusial. BRI akan menganalisis kemampuan peminjam dalam membayar cicilan berdasarkan pendapatan bulanan atau tahunan yang dibuktikan dengan dokumen pendukung seperti slip gaji atau Surat Keterangan Penghasilan (SKP). Semakin tinggi pendapatan yang stabil dan terverifikasi, semakin besar kemungkinan mendapatkan plafon pinjaman yang tinggi.

Plafon Pinjaman BRI Non KUR 2025 memang bervariasi tergantung jenis pinjaman dan analisa kelayakan debitur. Namun, untuk gambaran besaran dana yang bisa didapatkan, ada baiknya Anda juga melihat informasi terkait plafon pinjaman lain yang mungkin lebih sesuai kebutuhan. Sebagai perbandingan, Anda bisa cek informasi terbaru mengenai Plafon KUR BRI 2025 Terbaru untuk mengetahui selisihnya. Dengan begitu, Anda dapat mempertimbangkan pilihan yang paling tepat sesuai kemampuan dan rencana keuangan Anda sebelum mengajukan pinjaman BRI Non KUR 2025.

Semoga informasi ini membantu perencanaan Anda.

Faktor-faktor Lain yang Mempengaruhi Plafon Pinjaman, Plafon Pinjaman BRI Non KUR 2025

Selain faktor-faktor di atas, beberapa faktor lain juga dapat mempengaruhi keputusan BRI dalam memberikan plafon pinjaman. Faktor-faktor tersebut antara lain:

- Tujuan Pinjaman: Pinjaman untuk modal usaha yang terencana dan memiliki prospek bisnis yang baik cenderung mendapatkan plafon yang lebih besar dibandingkan pinjaman untuk keperluan konsumtif.

- Lama Masa Kerja: Masa kerja yang panjang dan stabil di perusahaan yang terpercaya dapat meningkatkan kepercayaan BRI terhadap kemampuan peminjam dalam membayar cicilan.

- Aset yang Dimiliki: Selain jaminan utama, kepemilikan aset lain seperti tabungan, investasi, atau properti dapat menjadi pertimbangan tambahan dalam penentuan plafon.

- Skor Kredit: BRI mungkin menggunakan sistem penilaian kredit internal atau menggunakan data dari lembaga informasi kredit untuk menilai kelayakan peminjam. Skor kredit yang tinggi mengindikasikan risiko kredit yang rendah, sehingga berpotensi mendapatkan plafon yang lebih besar.

Prosedur Pengajuan Pinjaman BRI Non KUR: Plafon Pinjaman BRI Non KUR 2025

Mengajukan pinjaman BRI Non KUR membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses pengajuan dapat dilakukan secara online maupun offline, dengan persyaratan dokumen yang perlu dipersiapkan sebelumnya. Berikut uraian lengkapnya.

Informasi mengenai Plafon Pinjaman BRI Non KUR 2025 memang penting bagi calon debitur. Namun, untuk perbandingan, Anda juga bisa melihat Tabel KUR Mandiri 2025 Jawa Timur yang mungkin menawarkan skema pembiayaan berbeda. Dengan membandingkan kedua informasi ini, Anda dapat memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial. Kembali ke Plafon Pinjaman BRI Non KUR 2025, pastikan Anda memahami syarat dan ketentuan yang berlaku sebelum mengajukan pinjaman.

Langkah-Langkah Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI Non KUR terbagi menjadi beberapa tahapan penting yang perlu diikuti dengan teliti. Keberhasilan pengajuan sangat bergantung pada kelengkapan dokumen dan kesesuaian data yang disampaikan.

- Konsultasi Awal: Mulailah dengan berkonsultasi ke kantor cabang BRI terdekat untuk mengetahui jenis pinjaman Non KUR yang sesuai dengan kebutuhan dan kemampuan Anda. Konsultasi ini akan membantu menentukan jenis pinjaman, plafon, dan jangka waktu yang tepat.

- Persiapan Dokumen: Kumpulkan seluruh dokumen yang dibutuhkan sesuai dengan jenis pinjaman yang dipilih. Ketidaklengkapan dokumen akan memperlambat proses pengajuan bahkan dapat menyebabkan penolakan.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan sesuai dengan dokumen pendukung.

- Pengajuan Pinjaman: Ajukan permohonan pinjaman Anda, baik secara online melalui aplikasi BRI atau secara offline di kantor cabang BRI.

- Verifikasi dan Persetujuan: Pihak BRI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini membutuhkan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas pengajuan.

- Pencairan Dana: Setelah pengajuan disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan untuk pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman dan besarnya plafon yang diajukan. Namun, secara umum, dokumen yang umumnya diperlukan meliputi:

- KTP

- Kartu Keluarga

- Surat Keterangan Kerja/Usaha

- Slip Gaji/Bukti Penghasilan

- Surat Kepemilikan Aset (jika diperlukan)

- Dokumen pendukung lainnya (sesuai persyaratan yang ditentukan oleh BRI)

Contoh Pengisian Formulir Aplikasi

Contoh pengisian formulir aplikasi akan bervariasi tergantung jenis formulir yang digunakan. Secara umum, formulir akan meminta informasi pribadi, data pekerjaan/usaha, informasi keuangan, dan tujuan penggunaan pinjaman. Pastikan setiap kolom diisi dengan lengkap dan akurat, serta sesuai dengan dokumen pendukung yang Anda berikan.

| Kolom Formulir | Contoh Pengisian |

|---|---|

| Nama Lengkap | [Nama Lengkap Pemohon] |

| No. KTP | [Nomor KTP Pemohon] |

| Alamat | [Alamat Lengkap Pemohon] |

Pengajuan Pinjaman Online dan Offline

BRI menawarkan dua metode pengajuan pinjaman, yaitu online dan offline. Kedua metode memiliki langkah-langkah yang sedikit berbeda.

Pengajuan Online: Pengajuan online umumnya dilakukan melalui aplikasi BRImo atau website resmi BRI. Anda perlu mendaftar dan melengkapi data diri, mengunggah dokumen, dan mengajukan permohonan pinjaman secara digital.

Pengajuan Offline: Pengajuan offline dilakukan dengan mengunjungi langsung kantor cabang BRI terdekat. Anda perlu membawa seluruh dokumen yang dibutuhkan dan mengisi formulir aplikasi di tempat.

Tips dan Trik Agar Pengajuan Pinjaman Disetujui

Pastikan semua dokumen lengkap dan akurat. Riwayat kredit yang baik akan meningkatkan peluang persetujuan. Ajukan pinjaman sesuai dengan kemampuan finansial Anda. Bersikap jujur dan terbuka selama proses pengajuan. Siapkan rencana penggunaan dana pinjaman yang jelas dan terukur.

Perbandingan Plafon Pinjaman BRI Non KUR Antar Kota

Plafon pinjaman BRI Non KUR dapat bervariasi antar kota di Indonesia. Perbedaan ini dipengaruhi oleh beberapa faktor, termasuk kondisi ekonomi regional, tingkat pendapatan masyarakat, dan kebijakan internal BRI di masing-masing cabang. Memahami perbedaan ini penting bagi calon debitur agar dapat mempersiapkan diri dan menyesuaikan rencana keuangan mereka.

Plafon pinjaman BRI Non KUR 2025 memang menarik perhatian banyak calon debitur, namun perlu diingat bahwa setiap bank memiliki kebijakannya sendiri. Sebagai perbandingan, Anda mungkin tertarik untuk melihat Syarat KUR BNI 2025 untuk memahami perbedaan persyaratan dan plafon pinjaman di bank lain. Informasi ini membantu Anda mempertimbangkan pilihan terbaik sesuai kebutuhan dan kemampuan finansial sebelum memutuskan mengajukan pinjaman BRI Non KUR 2025.

Dengan membandingkan, Anda bisa mendapatkan gambaran yang lebih komprehensif mengenai fasilitas kredit yang tersedia di pasaran.

Berikut ini akan dipaparkan perbandingan plafon pinjaman BRI Non KUR di beberapa kota besar di Indonesia, disertai faktor-faktor yang memengaruhi perbedaan tersebut. Data yang disajikan merupakan gambaran umum dan dapat berbeda berdasarkan kebijakan terbaru dari BRI.

Perbedaan Plafon Pinjaman di Beberapa Kota Besar

Sebagai gambaran, berikut perbandingan estimasi plafon pinjaman BRI Non KUR di beberapa kota besar. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berubah sewaktu-waktu.

Plafon Pinjaman BRI Non KUR 2025 memang bervariasi tergantung jenis pinjaman dan kebutuhan nasabah. Untuk perbandingan, Anda bisa melihat informasi mengenai plafon pinjaman yang lebih besar, misalnya dengan mengecek Tabel KUR Mandiri 2025 Pinjaman 500 Juta , yang memberikan gambaran mengenai besaran pinjaman di bank lain. Meskipun berbeda bank dan jenis pinjaman, informasi ini tetap bermanfaat untuk memahami rentang plafon yang umum ditawarkan.

Dengan demikian, Anda bisa mempersiapkan diri lebih matang sebelum mengajukan pinjaman BRI Non KUR 2025.

| Kota | Estimasi Plafon Minimum (Rp) | Estimasi Plafon Maksimum (Rp) |

|---|---|---|

| Jakarta | 50.000.000 | 500.000.000 |

| Surabaya | 30.000.000 | 300.000.000 |

| Bandung | 25.000.000 | 250.000.000 |

| Medan | 20.000.000 | 200.000.000 |

Perbedaan angka tersebut mencerminkan dinamika ekonomi masing-masing kota. Jakarta, sebagai pusat ekonomi nasional, cenderung memiliki plafon maksimum yang lebih tinggi dibandingkan kota-kota lain. Sementara kota-kota lain memiliki angka yang lebih rendah, mencerminkan kondisi ekonomi lokal.

Faktor-Faktor yang Mempengaruhi Perbedaan Plafon

Beberapa faktor utama yang menyebabkan perbedaan plafon pinjaman BRI Non KUR antar kota meliputi:

- Kondisi Ekonomi Regional: Kota-kota dengan aktivitas ekonomi yang tinggi dan pendapatan per kapita yang besar cenderung memiliki plafon pinjaman yang lebih tinggi.

- Tingkat Risiko Kredit: Cabang BRI di kota dengan tingkat risiko kredit yang lebih rendah mungkin menawarkan plafon pinjaman yang lebih tinggi.

- Kebijakan Internal BRI: Setiap cabang BRI memiliki kebijakan dan strategi tersendiri dalam menentukan plafon pinjaman, berdasarkan analisis risiko dan potensi pasar lokal.

- Aksesibilitas dan Infrastruktur: Kota-kota dengan infrastruktur yang memadai dan aksesibilitas yang baik dapat memudahkan proses pengajuan dan pencairan pinjaman, sehingga memungkinkan plafon yang lebih tinggi.

Kebijakan Khusus BRI di Setiap Kota

BRI mungkin menerapkan kebijakan khusus di setiap kota, seperti program pembiayaan khusus untuk sektor-sektor ekonomi tertentu atau kemudahan akses bagi UMKM di wilayah tersebut. Informasi lebih detail mengenai kebijakan khusus ini dapat diperoleh langsung dari cabang BRI setempat.

Sebagai contoh, BRI mungkin menawarkan program pembiayaan khusus untuk sektor pariwisata di kota-kota tujuan wisata populer, atau program khusus untuk UMKM di daerah pedesaan. Hal ini dilakukan untuk mendukung pertumbuhan ekonomi lokal dan memberikan akses pembiayaan yang lebih luas.

Biaya dan Suku Bunga Pinjaman BRI Non KUR

Memutuskan untuk mengajukan pinjaman, terutama pinjaman non KUR dari BRI, memerlukan pemahaman yang komprehensif mengenai biaya dan suku bunga yang berlaku. Informasi ini akan membantu Anda dalam merencanakan anggaran dan membuat keputusan finansial yang bijak. Berikut rincian biaya dan suku bunga pinjaman BRI Non KUR, beserta perbandingan dengan produk sejenis dari bank lain dan simulasi perhitungan cicilan.

Rincian Biaya Pinjaman BRI Non KUR

Selain bunga, pinjaman BRI Non KUR biasanya melibatkan beberapa biaya tambahan. Biaya-biaya ini dapat bervariasi tergantung pada jenis pinjaman, plafon, dan jangka waktu. Penting untuk menanyakan secara detail kepada petugas BRI mengenai rincian biaya yang akan dikenakan.

- Biaya Administrasi: Biaya ini dikenakan sebagai pengganti proses administrasi pengajuan pinjaman.

- Biaya Asuransi: Beberapa jenis pinjaman mungkin mengharuskan nasabah untuk mengambil asuransi kredit. Biaya asuransi ini akan ditambahkan ke total biaya pinjaman.

- Biaya Provisi: Merupakan biaya yang dibebankan di awal masa pinjaman. Besarnya biaya provisi bervariasi sesuai kebijakan BRI.

Struktur Suku Bunga dan Faktor-faktor yang Mempengaruhinya

Suku bunga pinjaman BRI Non KUR bersifat fluktuatif dan dipengaruhi oleh beberapa faktor, termasuk suku bunga acuan Bank Indonesia (BI Rate), profil risiko debitur, dan kondisi perekonomian makro. BRI biasanya menetapkan suku bunga berdasarkan penilaian kredit individu. Semakin rendah risiko kredit, maka suku bunga yang ditawarkan cenderung lebih rendah.

- Suku bunga dasar kredit (SBDK): Merupakan acuan utama dalam menentukan suku bunga pinjaman. SBDK ini akan dipengaruhi oleh BI Rate dan kondisi pasar.

- Penilaian Risiko Debitur: Semakin baik riwayat kredit dan kemampuan keuangan debitur, semakin rendah suku bunga yang ditawarkan.

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu lebih panjang biasanya memiliki suku bunga yang lebih tinggi.

Perbandingan Suku Bunga dengan Bank Lain

Suku bunga pinjaman BRI Non KUR perlu dibandingkan dengan produk sejenis dari bank lain untuk mendapatkan penawaran terbaik. Perbandingan ini perlu mempertimbangkan total biaya yang dikeluarkan, bukan hanya suku bunga saja. Informasi suku bunga dari bank lain dapat diperoleh melalui website resmi bank atau langsung menghubungi bank tersebut.

| Bank | Jenis Pinjaman | Suku Bunga (%) | Keterangan |

|---|---|---|---|

| BRI | Kredit Multiguna | Contoh: 10-12% | *Suku bunga dapat berubah sewaktu-waktu |

| Bank A | Pinjaman Konsumsi | Contoh: 11-13% | *Suku bunga dapat berubah sewaktu-waktu |

| Bank B | Kredit Tanpa Agunan | Contoh: 9-11% | *Suku bunga dapat berubah sewaktu-waktu |

*Catatan: Angka-angka di atas merupakan contoh ilustrasi dan dapat berbeda dengan kondisi aktual. Pastikan untuk selalu mengecek informasi terbaru dari masing-masing bank.

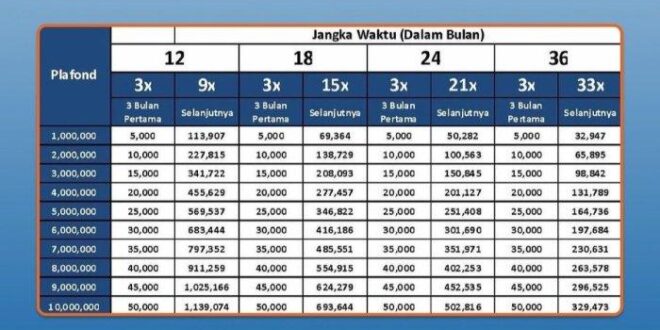

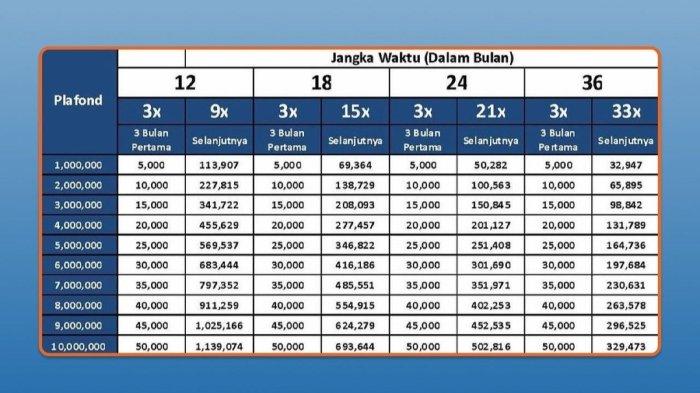

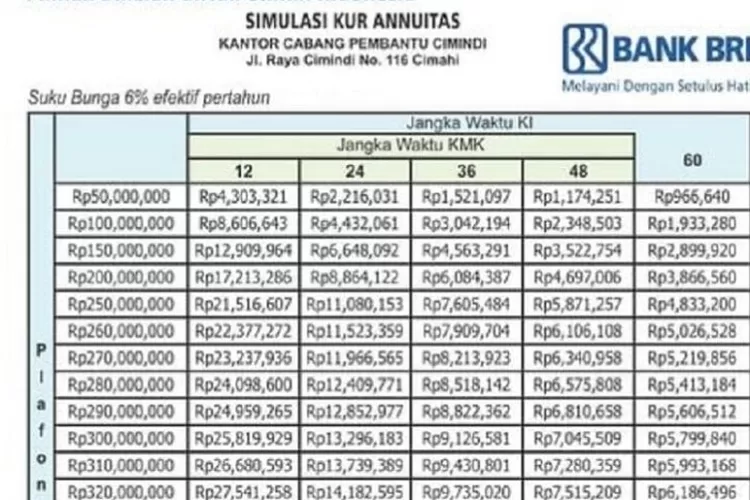

Simulasi Perhitungan Cicilan Pinjaman

Berikut simulasi perhitungan cicilan pinjaman dengan berbagai plafon dan jangka waktu. Perhitungan ini menggunakan metode anuitas dan hanya sebagai contoh ilustrasi. Perhitungan yang sebenarnya dapat berbeda tergantung kebijakan masing-masing bank.

| Plafon Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Cicilan Per Bulan (Rp) |

|---|---|---|---|

| 50.000.000 | 12 | 12% | Contoh: 4.400.000 |

| 50.000.000 | 24 | 12% | Contoh: 2.300.000 |

| 100.000.000 | 36 | 12% | Contoh: 3.500.000 |

*Catatan: Angka-angka di atas merupakan contoh ilustrasi dan dapat berbeda dengan kondisi aktual. Perhitungan yang akurat dapat diperoleh dari petugas BRI atau kalkulator cicilan online.

Pentingnya Memahami Suku Bunga dan Biaya Sebelum Mengajukan Pinjaman

Memahami suku bunga dan biaya-biaya terkait pinjaman sangat penting sebelum mengajukan pinjaman. Kegagalan dalam memahami hal ini dapat berdampak pada beban keuangan yang lebih berat di masa mendatang. Selalu bandingkan penawaran dari berbagai bank dan pastikan Anda mampu membayar cicilan sesuai dengan kemampuan keuangan Anda.

Pertanyaan Umum Mengenai Plafon Pinjaman BRI Non KUR 2025

Memutuskan untuk mengajukan pinjaman membutuhkan pertimbangan matang. Pemahaman yang jelas mengenai persyaratan, proses, dan potensi kendala akan membantu Anda dalam pengambilan keputusan. Berikut ini beberapa pertanyaan umum yang sering diajukan terkait plafon pinjaman BRI Non KUR 2025 beserta jawabannya.

Persyaratan Pengajuan Pinjaman BRI Non KUR

Persyaratan pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman yang dipilih. Secara umum, persyaratan tersebut meliputi persyaratan administrasi seperti Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Keterangan Kerja/Usaha, dan bukti penghasilan. Selain itu, BRI juga akan mempertimbangkan riwayat kredit Anda. Semakin baik riwayat kredit Anda, semakin besar kemungkinan pengajuan pinjaman disetujui dan plafon yang ditawarkan akan lebih tinggi. Untuk informasi lebih detail dan persyaratan spesifik, Anda disarankan untuk menghubungi cabang BRI terdekat atau mengunjungi website resmi BRI.

Cara Menghitung Plafon Pinjaman yang Sesuai Kebutuhan

Menentukan plafon pinjaman yang sesuai kebutuhan merupakan langkah krusial. Anda perlu mempertimbangkan total biaya yang dibutuhkan, kemampuan membayar cicilan bulanan, serta jangka waktu pinjaman yang diinginkan. Perencanaan keuangan yang matang akan membantu Anda menentukan angka yang realistis. Sebagai contoh, jika Anda membutuhkan dana untuk renovasi rumah senilai Rp 100 juta, dan mampu membayar cicilan maksimal Rp 5 juta per bulan dengan jangka waktu 2 tahun, maka plafon pinjaman yang ideal berada di kisaran tersebut. Namun, semua ini tetap bergantung pada penilaian dan persetujuan dari pihak BRI.

Lama Proses Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI Non KUR bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga bergantung pada responsivitas pemohon dalam melengkapi dokumen yang dibutuhkan. Kecepatan verifikasi data oleh pihak BRI juga menjadi faktor penentu. Untuk mempercepat proses, pastikan semua dokumen persyaratan lengkap dan akurat.

Langkah Jika Pengajuan Pinjaman Ditolak

Penolakan pengajuan pinjaman dapat disebabkan oleh beberapa faktor, seperti riwayat kredit yang buruk, kemampuan membayar yang diragukan, atau dokumen yang tidak lengkap. Jika pengajuan ditolak, Anda dapat meminta penjelasan rinci dari pihak BRI mengenai alasan penolakan tersebut. Setelah memahami alasannya, Anda dapat memperbaiki kekurangan dan mencoba mengajukan pinjaman kembali setelah memenuhi persyaratan yang dibutuhkan. Memperbaiki riwayat kredit dan meningkatkan kemampuan membayar juga merupakan langkah penting.

Sumber Informasi Lebih Lanjut Mengenai Pinjaman BRI Non KUR

Informasi lengkap dan terpercaya mengenai pinjaman BRI Non KUR dapat diperoleh melalui beberapa sumber. Website resmi BRI menyediakan informasi detail mengenai berbagai produk pinjaman yang ditawarkan, termasuk persyaratan, suku bunga, dan prosedur pengajuan. Anda juga dapat mengunjungi cabang BRI terdekat untuk berkonsultasi langsung dengan petugas. Selain itu, Anda bisa menghubungi layanan call center BRI untuk mendapatkan informasi lebih lanjut.