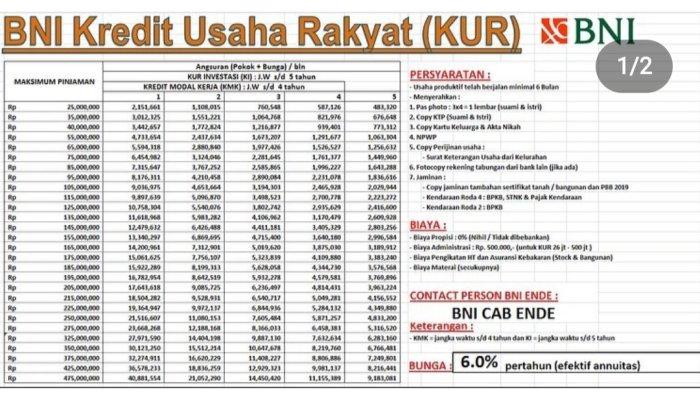

Plafon Pinjaman KUR BNI 2025

Plafon Pinjaman Kur BNI 2025 – Program Kredit Usaha Rakyat (KUR) BNI tahun 2025 menawarkan solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Besaran plafon pinjaman yang ditawarkan mengalami penyesuaian setiap tahunnya, bertujuan untuk mengakomodasi kebutuhan modal usaha yang terus berkembang. Berikut ini detail informasi mengenai plafon KUR BNI 2025 beserta persyaratan dan proses pengajuannya.

Plafon Pinjaman KUR BNI 2025 Berdasarkan Jenis Usaha

Besaran plafon KUR BNI 2025 diproyeksikan mengalami peningkatan dibandingkan tahun sebelumnya, meskipun angka pasti masih menunggu pengumuman resmi dari pihak BNI. Sebagai gambaran umum, perkiraan plafon pinjaman akan terbagi berdasarkan kategori usaha, yaitu Mikro, Kecil, dan Menengah. Besaran plafon ini akan mempertimbangkan faktor-faktor seperti jenis usaha, lamanya usaha berjalan, dan kemampuan usaha untuk mengembalikan pinjaman.

Sebagai ilustrasi, diperkirakan plafon untuk KUR Mikro akan berada di kisaran Rp50 juta hingga Rp100 juta, KUR Kecil di kisaran Rp100 juta hingga Rp500 juta, dan KUR Menengah di atas Rp500 juta. Namun, angka-angka ini masih bersifat perkiraan dan dapat berbeda dengan angka resmi yang akan diumumkan nantinya. Sangat disarankan untuk selalu mengacu pada informasi resmi dari BNI.

Persyaratan Umum Pengajuan KUR BNI 2025

Untuk mengajukan KUR BNI 2025, calon debitur perlu memenuhi beberapa persyaratan umum. Persyaratan ini bertujuan untuk memastikan kemampuan debitur dalam mengelola dan mengembalikan pinjaman.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Identitas (KTP).

- Memiliki Surat Izin Usaha (SIUP) atau dokumen usaha lainnya yang relevan.

- Memiliki agunan (jika diperlukan).

- Memenuhi persyaratan lain yang ditetapkan oleh BNI.

Perbandingan Plafon KUR BNI Tahun Sebelumnya

Tabel berikut ini memberikan perbandingan plafon KUR BNI dari tahun-tahun sebelumnya (data hipotetis untuk ilustrasi, angka sebenarnya dapat berbeda). Perlu diingat bahwa data ini bersifat ilustrasi dan belum tentu mencerminkan angka pasti tahun 2025.

| Tahun | Plafon Mikro (Rp) | Plafon Kecil (Rp) | Plafon Menengah (Rp) |

|---|---|---|---|

| 2023 | 50.000.000 | 100.000.000 | 500.000.000 |

| 2024 | 60.000.000 | 150.000.000 | 750.000.000 |

| 2025 (Proyeksi) | 75.000.000 | 200.000.000 | 1.000.000.000 |

Langkah-Langkah Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 relatif mudah dan dapat dilakukan secara online maupun offline. Berikut langkah-langkah umum yang perlu diikuti:

- Kumpulkan seluruh dokumen persyaratan.

- Ajukan permohonan KUR BNI melalui kantor cabang BNI terdekat atau melalui aplikasi digital BNI.

- Tunggu proses verifikasi dan persetujuan dari pihak BNI.

- Jika disetujui, lakukan penandatanganan perjanjian kredit.

- Dana pinjaman akan dicairkan ke rekening debitur.

Ilustrasi Proses Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 dimulai dengan persiapan dokumen yang dibutuhkan. Setelah dokumen lengkap, debitur dapat mengajukan permohonan melalui saluran yang dipilih. Pihak BNI akan melakukan verifikasi dan penilaian kelayakan usaha. Proses ini melibatkan pengecekan riwayat kredit, analisis usaha, dan penilaian agunan (jika ada). Setelah disetujui, debitur menandatangani perjanjian kredit dan dana akan dicairkan setelah semua prosedur selesai. Seluruh proses ini dirancang untuk memastikan transparansi dan kemudahan bagi para pelaku UMKM.

Faktor-faktor yang Mempengaruhi Plafon Pinjaman KUR BNI 2025

Besarnya plafon pinjaman KUR BNI 2025 yang disetujui bagi setiap pemohon tidaklah seragam. Terdapat berbagai faktor, baik internal maupun eksternal, yang berperan dalam menentukan jumlah tersebut. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat mempersiapkan diri dan meningkatkan peluang mendapatkan plafon pinjaman yang sesuai dengan kebutuhan usaha.

Faktor Internal yang Mempengaruhi Plafon Pinjaman, Plafon Pinjaman Kur BNI 2025

Faktor internal merujuk pada aspek-aspek yang terkait langsung dengan pemohon KUR BNI. Aspek-aspek ini dinilai oleh pihak BNI untuk menilai kelayakan dan kemampuan pemohon dalam mengembalikan pinjaman.

- Riwayat Kredit: Sejarah kredit pemohon menjadi pertimbangan utama. Pemohon dengan riwayat kredit yang baik, tanpa tunggakan atau catatan negatif, cenderung mendapatkan plafon pinjaman yang lebih tinggi. Sebaliknya, riwayat kredit yang buruk dapat menurunkan plafon atau bahkan menyebabkan pengajuan ditolak.

- Kemampuan Keuangan: BNI akan menganalisis laporan keuangan pemohon, termasuk pendapatan, pengeluaran, dan aset. Kemampuan pemohon dalam menghasilkan pendapatan yang cukup untuk membayar cicilan pinjaman menjadi faktor kunci dalam menentukan plafon.

- Jaminan: Adanya jaminan yang layak, seperti sertifikat tanah atau bangunan, dapat meningkatkan peluang mendapatkan plafon pinjaman yang lebih besar. Nilai jaminan akan dipertimbangkan sebagai penjamin pengembalian pinjaman.

- Lama Usaha: Umur usaha pemohon juga dipertimbangkan. Usaha yang sudah berjalan lama dan memiliki stabilitas cenderung mendapatkan pertimbangan lebih baik dibandingkan usaha yang baru berdiri.

- Jenis Usaha: Jenis usaha yang dijalankan juga mempengaruhi plafon pinjaman. Usaha dengan prospek yang baik dan potensi keuntungan yang tinggi biasanya mendapatkan plafon yang lebih besar.

Faktor Eksternal yang Mempengaruhi Plafon Pinjaman

Faktor eksternal meliputi kondisi ekonomi makro dan kebijakan pemerintah yang berdampak pada sektor usaha pemohon dan kemampuannya untuk membayar pinjaman.

Plafon pinjaman KUR BNI 2025 memang menarik perhatian banyak pelaku usaha, mengingat potensinya yang cukup besar. Untuk mengetahui besaran angsuran yang harus dibayarkan setiap bulannya, sangat penting untuk memahami simulasi angsuran terlebih dahulu. Anda bisa mengecek detail perhitungannya melalui situs ini: Angsuran Pinjaman Bank BNI 2025. Dengan informasi tersebut, Anda dapat merencanakan penggunaan plafon pinjaman KUR BNI 2025 secara lebih efektif dan terhindar dari potensi kesulitan keuangan di kemudian hari.

Perencanaan yang matang akan membantu memaksimalkan manfaat dari plafon yang ditawarkan.

- Kondisi Ekonomi Makro: Kondisi perekonomian nasional, seperti inflasi dan suku bunga, dapat mempengaruhi kebijakan penyaluran KUR BNI. Pada kondisi ekonomi yang kurang stabil, plafon pinjaman mungkin akan lebih ketat.

- Kebijakan Pemerintah: Pemerintah memiliki peran penting dalam menentukan kebijakan KUR, termasuk besaran suku bunga dan plafon maksimal. Perubahan kebijakan pemerintah dapat berdampak langsung pada plafon pinjaman yang ditawarkan.

Pengaruh Kebijakan Pemerintah terhadap Plafon KUR BNI 2025

Kebijakan pemerintah terkait KUR memiliki pengaruh signifikan terhadap plafon pinjaman. Pemerintah menetapkan plafon maksimal untuk setiap jenis usaha dan sektor, serta suku bunga yang berlaku. Sebagai contoh, pemerintah mungkin menetapkan plafon yang lebih tinggi untuk sektor pertanian atau UMKM tertentu untuk mendorong pertumbuhan ekonomi di sektor tersebut. Perubahan kebijakan ini akan langsung berdampak pada besaran plafon yang dapat diajukan oleh para pemohon.

Plafon pinjaman KUR BNI 2025 memang menarik perhatian banyak pelaku usaha mikro, kecil, dan menengah. Besarnya plafon tersebut tentu sangat membantu perkembangan bisnis, namun perlu diingat pentingnya berhati-hati dalam mengelola keuangan. Sebagai perbandingan, kasus maraknya pinjol ilegal membuat kita perlu waspada. Informasi lebih lanjut mengenai dampaknya bisa dilihat di Sidang Gugatan Pinjol Ilegal 2025 , yang menunjukkan betapa pentingnya memilih lembaga keuangan yang resmi dan terpercaya.

Dengan demikian, pemanfaatan plafon pinjaman KUR BNI 2025 dapat dimaksimalkan dengan bijak dan bertanggung jawab.

“Plafon KUR ditentukan berdasarkan beberapa faktor, termasuk kemampuan usaha pemohon, riwayat kredit, dan jenis usaha yang dijalankan. Pemerintah juga berperan dalam menetapkan kebijakan yang mempengaruhi plafon KUR secara keseluruhan.” – Sumber: Kementerian Koperasi dan UKM (Contoh kutipan, perlu diganti dengan sumber yang valid dan terpercaya)

Pengaruh Riwayat Kredit terhadap Plafon Pinjaman

Riwayat kredit pemohon merupakan faktor penentu utama dalam penentuan plafon pinjaman. Pemohon dengan riwayat kredit yang baik, yang selalu membayar cicilan tepat waktu dan tidak memiliki tunggakan, akan lebih mudah mendapatkan persetujuan pinjaman dengan plafon yang lebih tinggi. Sebaliknya, riwayat kredit yang buruk, seperti sering telat membayar cicilan atau memiliki tunggakan, dapat menurunkan plafon yang ditawarkan, bahkan dapat menyebabkan pengajuan ditolak.

Plafon pinjaman KUR BNI 2025 memang bervariasi, tergantung beberapa faktor seperti jenis usaha dan riwayat kredit. Namun, jika Anda membutuhkan dana yang lebih besar, misalnya untuk pengembangan usaha yang lebih signifikan, Anda bisa mempertimbangkan opsi lain. Informasi mengenai Pinjaman BNI 150 Juta 2025 mungkin relevan untuk dipertimbangkan. Kembali ke plafon KUR BNI 2025, perlu diingat bahwa besarnya plafon tersebut akan sangat berpengaruh pada perencanaan keuangan bisnis Anda ke depannya.

Sehingga, penelitian dan perencanaan yang matang sangat penting sebelum mengajukan pinjaman.

Persyaratan dan Prosedur Pengajuan KUR BNI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran penyaluran dana dan meminimalisir risiko bagi bank maupun peminjam. Berikut penjelasan lengkapnya.

Plafon pinjaman KUR BNI 2025 memang menarik perhatian banyak pelaku usaha, namun perlu kehati-hatian. Sebelum mengajukan, pastikan Anda memahami seluk-beluknya agar terhindar dari jebakan pinjaman online ilegal. Untuk menghindari hal tersebut, cek selalu daftar pinjol ilegal terbaru di Daftar Pinjol Ilegal Terbaru 2025 agar Anda tidak terjerat. Dengan begitu, Anda bisa fokus pada perencanaan penggunaan plafon pinjaman KUR BNI 2025 untuk pengembangan usaha Anda secara aman dan bertanggung jawab.

Persyaratan Administrasi KUR BNI 2025

Persyaratan administrasi KUR BNI 2025 bertujuan untuk memverifikasi identitas dan kelayakan usaha peminjam. Dokumen yang dibutuhkan bervariasi tergantung pada jenis usaha dan plafon pinjaman yang diajukan. Ketepatan dan kelengkapan dokumen akan mempercepat proses pengajuan.

- KTP dan Kartu Keluarga

- Surat Keterangan Usaha (SKU) atau Surat Izin Usaha Perdagangan (SIUP)

- Dokumen pendukung usaha (seperti bukti kepemilikan tempat usaha, bukti transaksi, laporan keuangan, dll)

- Agunan (jika diperlukan, tergantung plafon pinjaman)

Prosedur Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 terdiri dari beberapa tahap yang harus dilalui secara sistematis. Ketelitian dalam setiap tahap akan meningkatkan peluang persetujuan pengajuan.

- Persiapan Dokumen: Pastikan semua dokumen persyaratan telah lengkap dan disusun rapi.

- Pengajuan ke BNI: Ajukan permohonan KUR BNI melalui cabang BNI terdekat atau secara online, jika tersedia.

- Verifikasi dan Validasi: Pihak BNI akan melakukan verifikasi dan validasi terhadap dokumen dan usaha yang diajukan.

- Penilaian Kredit: BNI akan menilai kelayakan kredit berdasarkan data yang diberikan.

- Persetujuan Pinjaman: Jika pengajuan disetujui, BNI akan memberikan persetujuan pinjaman secara tertulis.

- Penandatanganan Perjanjian Kredit: Tandatangani perjanjian kredit yang telah disepakati.

- Pencairan Dana: Dana pinjaman akan dicairkan ke rekening peminjam setelah semua proses selesai.

Tabel Persyaratan Dokumen Berdasarkan Plafon KUR BNI 2025

Berikut tabel ringkasan persyaratan dokumen berdasarkan plafon KUR BNI 2025. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke pihak BNI untuk informasi terkini.

| Jenis Plafon | Dokumen yang Dibutuhkan |

|---|---|

| KUR Mikro (≤ Rp 50 Juta) | KTP, KK, SKU/SIUP, Dokumen Pendukung Usaha |

| KUR Kecil (Rp 50 Juta – Rp 500 Juta) | KTP, KK, SKU/SIUP, Dokumen Pendukung Usaha, Agunan (mungkin diperlukan) |

| KUR Super Mikro (≤ Rp 10 Juta) | KTP, KK, Surat Pernyataan Kepemilikan Usaha |

Tips dan Strategi Meningkatkan Peluang Persetujuan KUR BNI 2025

Beberapa strategi dapat meningkatkan peluang pengajuan KUR BNI 2025 disetujui. Persiapan yang matang dan pemahaman yang baik tentang persyaratan akan sangat membantu.

- Siapkan dokumen lengkap dan akurat.

- Tunjukkan riwayat keuangan usaha yang sehat dan konsisten.

- Ajukan plafon pinjaman yang sesuai dengan kebutuhan dan kemampuan usaha.

- Konsultasikan dengan petugas BNI untuk mendapatkan arahan dan informasi yang tepat.

Pengajuan KUR BNI 2025 Secara Online

BNI menyediakan layanan pengajuan KUR secara online melalui website atau aplikasi resmi mereka. Prosesnya umumnya sama dengan pengajuan konvensional, namun lebih praktis dan efisien. Pastikan untuk memeriksa persyaratan dan prosedur online yang berlaku sebelum mengajukan.

Proses pengajuan online umumnya meliputi registrasi akun, pengisian formulir online, unggah dokumen digital, dan verifikasi data. Setelah pengajuan disetujui, proses pencairan dana akan mengikuti prosedur yang sama seperti pengajuan konvensional.

Perbandingan KUR BNI 2025 dengan Lembaga Keuangan Lain

Memilih produk pinjaman yang tepat sangat krusial bagi keberlangsungan usaha. Perbandingan KUR BNI 2025 dengan penawaran dari lembaga keuangan lain menjadi langkah penting dalam pengambilan keputusan. Analisis ini akan membantu Anda memahami kelebihan dan kekurangan masing-masing, sehingga dapat memilih opsi yang paling sesuai dengan kebutuhan dan profil risiko usaha Anda.

Suku Bunga KUR BNI 2025 dan Bank Lain

Suku bunga merupakan faktor penentu utama biaya pinjaman. Perbedaan suku bunga antar bank dapat signifikan, mempengaruhi total biaya yang harus dibayarkan. Pada tahun 2025, diperkirakan suku bunga KUR BNI akan kompetitif dengan bank lain, namun angka pasti akan bergantung pada kebijakan pemerintah dan kondisi ekonomi makro. Sebagai gambaran, beberapa bank lain seperti BRI dan Mandiri juga menawarkan KUR dengan suku bunga yang fluktuatif, bergantung pada jenis usaha, plafon, dan jangka waktu pinjaman. Penting untuk selalu mengecek informasi terbaru dari masing-masing bank sebelum memutuskan.

Tabel Perbandingan KUR BNI 2025 dan Produk Pinjaman Lain

Tabel berikut memberikan gambaran perbandingan KUR BNI 2025 dengan produk pinjaman usaha mikro, kecil, dan menengah dari beberapa lembaga keuangan lain. Data ini bersifat ilustrasi dan dapat berbeda dengan kondisi riil di lapangan. Sangat disarankan untuk selalu melakukan pengecekan langsung ke lembaga keuangan terkait untuk informasi terkini.

| Lembaga Keuangan | Jenis Pinjaman | Suku Bunga (estimasi 2025) | Plafon (estimasi 2025) |

|---|---|---|---|

| BNI | KUR Mikro | 6% – 9% per tahun | Rp 50 juta – Rp 500 juta |

| BRI | KUR Mikro | 6.5% – 10% per tahun | Rp 50 juta – Rp 500 juta |

| Mandiri | KUR Mikro | 7% – 10.5% per tahun | Rp 50 juta – Rp 500 juta |

| Lembaga Keuangan Non-Bank (Contoh) | Pinjaman Usaha Mikro | 8% – 12% per tahun | Rp 10 juta – Rp 200 juta |

Kelebihan dan Kekurangan KUR BNI 2025

KUR BNI 2025 memiliki beberapa kelebihan, antara lain kemudahan akses, persyaratan yang relatif mudah, dan suku bunga yang kompetitif. Namun, KUR BNI juga memiliki beberapa kekurangan. Misalnya, plafon pinjaman mungkin terbatas untuk beberapa jenis usaha, dan proses pengajuan mungkin membutuhkan waktu. Perbandingan ini harus mempertimbangkan profil usaha dan kebutuhan spesifik Anda.

- Kelebihan: Kemudahan akses, persyaratan relatif mudah, suku bunga kompetitif (dibandingkan dengan beberapa lembaga keuangan non-bank).

- Kekurangan: Plafon pinjaman mungkin terbatas, proses pengajuan mungkin membutuhkan waktu, persaingan suku bunga yang ketat dengan bank lain.

Strategi Memilih Produk Pinjaman yang Sesuai

Memilih produk pinjaman yang tepat membutuhkan perencanaan yang matang. Pertimbangkan faktor-faktor seperti kebutuhan dana, jangka waktu pinjaman, kemampuan membayar cicilan, dan suku bunga. Bandingkan beberapa penawaran dari berbagai lembaga keuangan sebelum mengambil keputusan. Konsultasikan dengan ahli keuangan jika diperlukan.

- Hitung kebutuhan dana secara detail.

- Bandingkan suku bunga dan biaya administrasi dari berbagai lembaga keuangan.

- Pertimbangkan jangka waktu pinjaman yang sesuai dengan kemampuan keuangan.

- Pahami syarat dan ketentuan pinjaman dengan teliti.

Simulasi Cicilan KUR BNI 2025

Berikut contoh simulasi cicilan KUR BNI 2025. Angka-angka ini bersifat ilustrasi dan dapat berbeda dengan kondisi riil. Suku bunga dan biaya administrasi dapat berubah sewaktu-waktu.

- Skenario 1: Plafon Rp 100 juta, jangka waktu 3 tahun (36 bulan), suku bunga 8% per tahun. Cicilan per bulan diperkirakan sekitar Rp 3.146.000.

- Skenario 2: Plafon Rp 200 juta, jangka waktu 5 tahun (60 bulan), suku bunga 9% per tahun. Cicilan per bulan diperkirakan sekitar Rp 4.290.000.

Catatan: Perhitungan ini merupakan estimasi dan belum termasuk biaya administrasi dan asuransi. Untuk perhitungan yang akurat, silakan hubungi pihak BNI.

Pertanyaan Umum Seputar KUR BNI 2025

Mempersiapkan diri sebelum mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 sangat penting untuk memastikan proses berjalan lancar. Memahami persyaratan, proses pengajuan, hingga perhitungan cicilan akan membantu Anda dalam mengambil keputusan yang tepat. Berikut beberapa pertanyaan umum dan jawabannya yang dapat membantu Anda.

Persyaratan Utama KUR BNI 2025

Untuk mendapatkan KUR BNI 2025, beberapa persyaratan utama perlu dipenuhi. Secara umum, calon debitur harus merupakan Warga Negara Indonesia (WNI) yang memiliki usaha produktif dan memenuhi kriteria yang ditetapkan oleh BNI. Persyaratan detailnya dapat bervariasi tergantung jenis KUR dan plafon yang diajukan. Umumnya meliputi persyaratan administrasi seperti Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya, serta dokumen pendukung lainnya yang menunjukkan kelayakan usaha.

Lama Proses Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 bervariasi, tergantung dari kelengkapan dokumen dan proses verifikasi yang dilakukan oleh pihak BNI. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kompleksitas usaha dan jumlah pinjaman yang diajukan. Untuk mempercepat proses, pastikan semua dokumen persyaratan telah lengkap dan akurat sebelum diajukan.

Cara Menghitung Cicilan KUR BNI 2025

Perhitungan cicilan KUR BNI 2025 bergantung pada beberapa faktor, termasuk besarnya pinjaman (plafon), jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Suku bunga KUR BNI umumnya ditetapkan oleh pemerintah dan dapat berubah setiap tahunnya. Anda dapat menggunakan kalkulator cicilan online yang tersedia di website BNI atau berkonsultasi langsung dengan petugas BNI untuk mengetahui perkiraan cicilan bulanan Anda. Sebagai contoh, jika Anda meminjam Rp 50 juta dengan tenor 3 tahun dan suku bunga 6%, maka cicilan bulanan Anda akan berkisar pada angka tertentu (angka pasti perlu dihitung menggunakan kalkulator cicilan dengan memasukkan data yang tepat).

Langkah Jika Pengajuan KUR BNI 2025 Ditolak

Jika pengajuan KUR BNI 2025 ditolak, penting untuk memahami alasan penolakan tersebut. Anda dapat menghubungi petugas BNI untuk meminta klarifikasi dan informasi lebih lanjut mengenai alasan penolakan. Beberapa kemungkinan penyebab penolakan antara lain dokumen yang tidak lengkap, riwayat kredit yang kurang baik, atau usaha yang dinilai kurang layak. Setelah mengetahui penyebabnya, Anda dapat memperbaiki kekurangan tersebut dan mengajukan kembali permohonan KUR BNI di masa mendatang.

Informasi Lebih Lanjut Seputar KUR BNI 2025

Informasi lebih lanjut mengenai KUR BNI 2025 dapat diperoleh melalui beberapa saluran. Anda dapat mengunjungi website resmi BNI, menghubungi call center BNI, atau datang langsung ke kantor cabang BNI terdekat. Petugas BNI akan memberikan informasi yang dibutuhkan dan membantu Anda dalam proses pengajuan KUR.