Plafon Pinjaman KUR Mandiri 2025

Plafon Pinjaman Kur Mandiri 2025 – Program Kredit Usaha Rakyat (KUR) Mandiri tahun 2025 menawarkan peluang pendanaan bagi pelaku UMKM di Indonesia. Program ini bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan aksesibilitas kredit bagi usaha mikro, kecil, dan menengah. Berikut ini penjelasan lebih lanjut mengenai plafon pinjaman, persyaratan, dan jenis KUR Mandiri yang tersedia.

Persyaratan Umum Pengajuan KUR Mandiri

Sebelum mengajukan KUR Mandiri, ada beberapa persyaratan umum yang perlu dipenuhi. Persyaratan ini bertujuan untuk memastikan kelayakan pemohon dan mengurangi risiko kredit macet. Pemenuhan persyaratan ini akan mempermudah proses pengajuan dan meningkatkan peluang persetujuan.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya (sesuai jenis usaha).

- Memiliki agunan (dapat berupa aset usaha atau jaminan lainnya).

- Memenuhi kriteria yang ditetapkan oleh Bank Mandiri.

Jenis-jenis KUR Mandiri dan Perbedaannya

KUR Mandiri terbagi dalam beberapa jenis, disesuaikan dengan kebutuhan dan skala usaha. Setiap jenis KUR memiliki karakteristik dan persyaratan yang berbeda, sehingga penting untuk memilih jenis KUR yang sesuai dengan profil usaha Anda.

- KUR Mikro: Diperuntukkan bagi usaha mikro dengan plafon yang lebih rendah dan persyaratan yang lebih sederhana.

- KUR Kecil: Diperuntukkan bagi usaha kecil dengan plafon yang lebih tinggi dan persyaratan yang lebih detail.

- KUR Super Mikro: Memiliki plafon yang lebih kecil dibandingkan KUR Mikro, ditujukan untuk usaha yang sangat mikro.

Perbedaan utama terletak pada plafon pinjaman, persyaratan agunan, dan suku bunga yang diterapkan. Informasi lebih detail mengenai perbedaan ini dapat diperoleh langsung dari Bank Mandiri.

Plafon pinjaman KUR Mandiri 2025 memang menarik perhatian banyak pelaku UMKM. Besarannya yang cukup signifikan sangat membantu dalam mengembangkan usaha. Namun, bagi yang membutuhkan dana cepat, alternatif lain bisa dipertimbangkan, seperti pinjaman online yang prosesnya lebih singkat, misalnya dengan mengunjungi situs Pinjaman Online Mandiri Langsung Cair 2025 untuk informasi lebih lanjut. Meskipun demikian, kembali lagi pada kebutuhan masing-masing, memilih antara KUR Mandiri dengan plafonnya yang terukur atau pinjaman online yang lebih cepat cair tetap harus mempertimbangkan kemampuan dan kebijakan pengembalian pinjaman sesuai kemampuan finansial.

Penting untuk memahami detail plafon KUR Mandiri 2025 sebelum mengajukan permohonan.

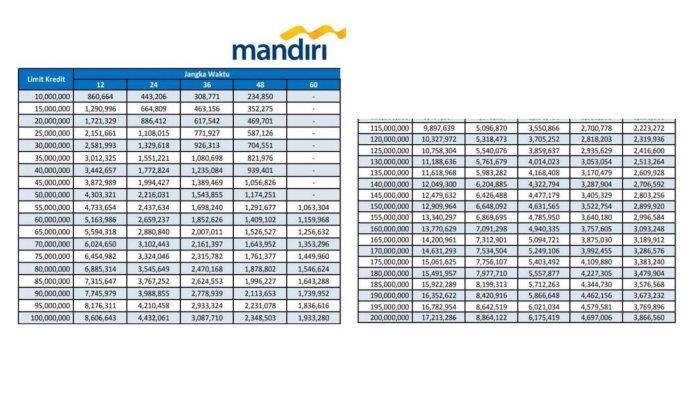

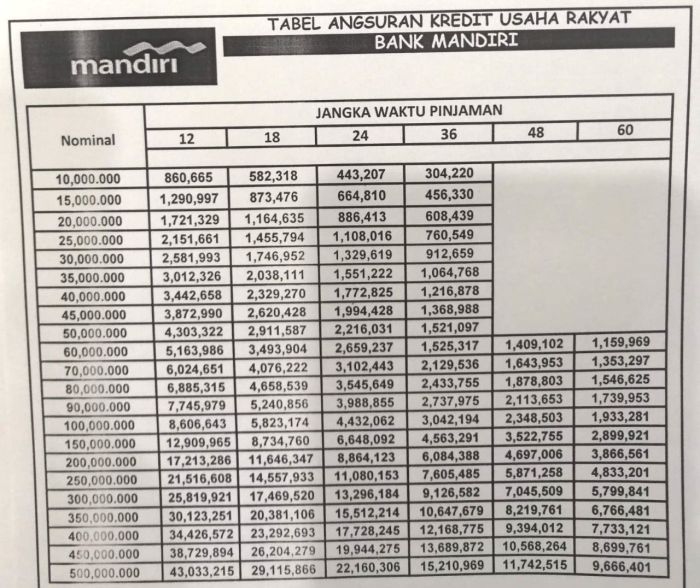

Tabel Perbandingan Plafon KUR Mandiri 2025

Berikut tabel perbandingan plafon KUR Mandiri untuk berbagai jenis usaha di tahun 2025. Perlu diingat bahwa angka-angka ini merupakan perkiraan dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke Bank Mandiri untuk informasi terbaru.

Plafon pinjaman KUR Mandiri 2025 memang menarik perhatian banyak calon debitur. Besarnya plafon yang ditawarkan tentu sangat bergantung pada berbagai faktor, termasuk riwayat kredit dan jenis usaha yang dijalankan. Namun, sebelum mengajukan, perencanaan keuangan yang matang sangat penting, termasuk memperhitungkan besaran bunga yang akan dibebankan. Untuk informasi lebih lanjut mengenai Bunga Pinjaman Mandiri 2025 , Anda bisa mengunjungi tautan tersebut.

Dengan memahami besaran bunga, Anda dapat lebih akurat menghitung cicilan bulanan dan memastikan plafon pinjaman KUR Mandiri 2025 yang diajukan sesuai dengan kemampuan finansial Anda. Perencanaan yang baik akan memaksimalkan manfaat dari program KUR Mandiri.

| Jenis Usaha | Plafon Minimal (Rp) | Plafon Maksimal (Rp) | Suku Bunga (%) |

|---|---|---|---|

| Usaha Mikro | 5.000.000 | 50.000.000 | 6 |

| Usaha Kecil | 50.000.000 | 500.000.000 | 7 |

| Usaha Super Mikro | 1.000.000 | 10.000.000 | 5 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda tergantung kebijakan Bank Mandiri dan profil usaha pemohon.

Plafon pinjaman KUR Mandiri 2025 memang menarik perhatian banyak pelaku usaha mikro, kecil, dan menengah. Besarannya yang cukup fleksibel disesuaikan dengan kebutuhan bisnis masing-masing. Nah, bagi Anda yang juga tertarik dengan skema pembiayaan lain dari Bank Mandiri, bisa juga mengeksplorasi opsi Pinjaman Mandiri 2025 Grab yang mungkin menawarkan solusi berbeda. Kembali ke topik utama, memahami detail plafon KUR Mandiri 2025 sangat penting sebelum mengajukan permohonan, agar Anda bisa merencanakan kebutuhan dana usaha dengan tepat.

Perhatikan syarat dan ketentuan yang berlaku agar proses pengajuan berjalan lancar.

Ilustrasi Skenario Pengajuan KUR Mandiri

Berikut beberapa contoh skenario pengajuan KUR Mandiri dengan besaran pinjaman dan jangka waktu yang berbeda:

- Skenario 1: Pinjaman Rp 10.000.000 untuk usaha warung makan dengan jangka waktu 1 tahun. Angsuran bulanan akan relatif kecil, sehingga beban usaha tidak terlalu berat.

- Skenario 2: Pinjaman Rp 50.000.000 untuk usaha bengkel motor dengan jangka waktu 3 tahun. Angsuran bulanan akan lebih besar, namun jangka waktu yang lebih panjang memberikan fleksibilitas pembayaran.

- Skenario 3: Pinjaman Rp 100.000.000 untuk usaha konveksi dengan jangka waktu 5 tahun. Angsuran bulanan akan lebih besar lagi, namun cocok untuk usaha yang membutuhkan modal besar dan jangka waktu panjang untuk pengembalian.

Setiap skenario akan memiliki simulasi angsuran yang berbeda, tergantung suku bunga yang berlaku dan jangka waktu pinjaman. Konsultasikan dengan petugas Bank Mandiri untuk mendapatkan simulasi yang akurat.

Faktor-Faktor yang Mempengaruhi Plafon Pinjaman KUR Mandiri

Besarnya plafon pinjaman KUR Mandiri yang disetujui bagi setiap pemohon tidaklah seragam. Terdapat beberapa faktor kunci yang secara signifikan mempengaruhi jumlah pinjaman yang dapat diperoleh. Pemahaman terhadap faktor-faktor ini akan membantu calon debitur dalam mempersiapkan diri dan meningkatkan peluang mendapatkan plafon pinjaman yang sesuai dengan kebutuhan usaha.

Pengaruh Riwayat Kredit Pemohon

Riwayat kredit merupakan salah satu faktor penentu utama dalam permohonan KUR Mandiri. Bank Mandiri akan mengevaluasi catatan kredit pemohon di Sistem Informasi Debitur (SID) untuk menilai kemampuan dan kedisiplinan dalam mengelola keuangan. Pemohon dengan riwayat kredit yang baik, terbukti konsisten dalam membayar cicilan tepat waktu, akan memiliki peluang lebih besar mendapatkan plafon pinjaman yang lebih tinggi dibandingkan dengan pemohon yang memiliki riwayat kredit buruk atau macet.

Peran Jaminan atau Agunan

Adanya jaminan atau agunan dapat meningkatkan peluang persetujuan pinjaman dan juga mempengaruhi besarnya plafon yang diberikan. Jenis dan nilai jaminan akan dievaluasi oleh pihak bank. Jaminan yang memiliki nilai likuiditas tinggi dan mudah dicairkan akan memberikan kepercayaan lebih kepada bank, sehingga berpotensi meningkatkan plafon pinjaman yang disetujui. Contoh jaminan yang umum digunakan antara lain sertifikat tanah, bangunan, kendaraan bermotor, dan surat berharga lainnya.

Kondisi Keuangan dan Usaha Pemohon, Plafon Pinjaman Kur Mandiri 2025

Keuangan usaha pemohon juga menjadi pertimbangan penting. Bank Mandiri akan menganalisis laporan keuangan usaha, termasuk omzet penjualan, laba rugi, dan arus kas. Usaha yang memiliki kinerja keuangan yang sehat dan prospek pertumbuhan yang baik akan lebih mudah mendapatkan persetujuan pinjaman dengan plafon yang lebih tinggi. Selain itu, lama usaha beroperasi dan skala usaha juga menjadi pertimbangan. Usaha yang sudah berjalan lama dan memiliki skala yang besar cenderung mendapatkan plafon yang lebih besar.

Faktor-Faktor Eksternal

Kondisi ekonomi makro juga dapat mempengaruhi kebijakan penyaluran KUR Mandiri, termasuk plafon pinjaman yang ditawarkan. Faktor-faktor seperti suku bunga acuan Bank Indonesia, inflasi, dan pertumbuhan ekonomi nasional dapat mempengaruhi keputusan bank dalam menentukan plafon pinjaman. Pada saat kondisi ekonomi sedang stabil dan pertumbuhan ekonomi tinggi, kemungkinan besar bank akan lebih leluasa dalam memberikan plafon pinjaman yang lebih tinggi.

Contoh Estimasi Plafon Pinjaman

Sebagai ilustrasi, mari kita asumsikan dua calon debitur. Debitur A memiliki riwayat kredit yang baik, usaha yang sudah berjalan 5 tahun dengan omzet rata-rata Rp 50 juta per bulan, dan memiliki jaminan berupa sertifikat tanah senilai Rp 200 juta. Debitur B memiliki riwayat kredit yang kurang baik, usaha yang baru berjalan 1 tahun dengan omzet rata-rata Rp 10 juta per bulan, dan tidak memiliki jaminan. Secara umum, Debitur A berpeluang mendapatkan plafon pinjaman yang jauh lebih tinggi dibandingkan Debitur B. Namun, perlu diingat bahwa ini hanyalah ilustrasi dan angka sebenarnya dapat bervariasi tergantung pada kebijakan dan penilaian bank.

Plafon pinjaman KUR Mandiri 2025 memang menarik perhatian banyak pelaku UMKM. Besarnya plafon tersebut tentu dipengaruhi oleh beberapa faktor, termasuk riwayat kredit dan jenis usaha. Namun, perencanaan keuangan yang matang juga perlu mempertimbangkan suku bunga yang berlaku. Untuk informasi lebih lanjut mengenai Suku Bunga Pinjaman Mandiri 2025 , sebaiknya Anda mengunjungi situs resmi tersebut.

Dengan memahami suku bunga, Anda dapat lebih akurat menghitung cicilan dan merencanakan penggunaan plafon pinjaman KUR Mandiri 2025 secara efektif. Perencanaan yang baik akan memaksimalkan manfaat dari plafon pinjaman yang tersedia.

| Faktor | Debitur A | Debitur B |

|---|---|---|

| Riwayat Kredit | Baik | Kurang Baik |

| Lama Usaha | 5 Tahun | 1 Tahun |

| Omzet Rata-rata | Rp 50 Juta | Rp 10 Juta |

| Jaminan | Tanah Rp 200 Juta | Tidak Ada |

| Estimasi Plafon (Ilustrasi) | Rp 150 Juta – Rp 200 Juta | Rp 20 Juta – Rp 50 Juta |

Prosedur Pengajuan dan Persyaratan KUR Mandiri 2025

Mengajukan KUR Mandiri membutuhkan pemahaman yang baik mengenai prosedur dan persyaratan yang berlaku. Proses ini dirancang untuk memastikan kelancaran penyaluran dana dan meminimalisir risiko bagi pihak bank maupun peminjam. Berikut uraian detail mengenai langkah-langkah pengajuan, dokumen yang dibutuhkan, proses verifikasi, dan ilustrasi alur pengajuan KUR Mandiri.

Langkah-langkah Pengajuan KUR Mandiri

Proses pengajuan KUR Mandiri tergolong mudah dan dapat dilakukan secara online maupun offline. Secara umum, langkah-langkahnya dapat dibagi menjadi beberapa tahap utama. Kejelasan dan kelengkapan dokumen sangat penting untuk mempercepat proses persetujuan.

- Konsultasi dan Persiapan Dokumen: Sebelum mengajukan, sebaiknya konsultasikan terlebih dahulu dengan petugas KUR Mandiri terdekat untuk memastikan kelayakan usaha dan persyaratan yang dibutuhkan. Siapkan semua dokumen yang diperlukan dengan lengkap dan akurat.

- Pengisian Formulir Permohonan: Isi formulir permohonan KUR Mandiri dengan teliti dan lengkap. Pastikan semua informasi yang diberikan akurat dan sesuai dengan data yang ada.

- Pengajuan Permohonan: Ajukan permohonan KUR Mandiri, baik secara online melalui aplikasi atau website resmi Mandiri, maupun secara offline di kantor cabang Mandiri terdekat.

- Verifikasi dan Survei: Pihak Mandiri akan melakukan verifikasi data dan survei lapangan untuk menilai kelayakan usaha dan kemampuan peminjam dalam melunasi pinjaman.

- Pencairan Dana: Setelah permohonan disetujui, dana KUR Mandiri akan dicairkan ke rekening peminjam.

Dokumen Persyaratan KUR Mandiri

Persyaratan dokumen untuk mengajukan KUR Mandiri dapat bervariasi tergantung jenis KUR dan nilai pinjaman yang diajukan. Namun, secara umum, dokumen-dokumen berikut biasanya dibutuhkan.

- KTP dan KK

- Surat Izin Usaha/Surat Keterangan Usaha (SKU)

- Proposal Usaha

- Bukti Kepemilikan Tempat Usaha (jika ada)

- Surat Pernyataan Kepemilikan Aset

- Slip Gaji/Bukti Penghasilan (jika diperlukan)

- Dokumen pendukung lainnya (sesuai kebutuhan)

Proses Verifikasi dan Persetujuan Pengajuan KUR Mandiri

Setelah pengajuan diterima, pihak Mandiri akan melakukan proses verifikasi dan penilaian terhadap kelayakan usaha dan kemampuan peminjam. Proses ini meliputi pengecekan data, survei lapangan, dan analisis kelayakan usaha. Proses ini membutuhkan waktu yang bervariasi tergantung kompleksitas pengajuan dan jumlah pemohon.

Flowchart Prosedur Pengajuan KUR Mandiri

Berikut ilustrasi alur pengajuan KUR Mandiri dalam bentuk flowchart:

[Konsultasi & Persiapan Dokumen] –> [Pengisian Formulir] –> [Pengajuan Permohonan] –> [Verifikasi & Survei] –> [Penilaian Kelayakan] –> [Persetujuan/Penolakan] –> [Pencairan Dana]

Ilustrasi Alur Pengajuan KUR Mandiri

Bayangkan seorang Bapak Budi yang ingin mengajukan KUR Mandiri untuk mengembangkan usaha warung makannya. Ia memulai dengan berkonsultasi ke kantor cabang Mandiri terdekat, menyiapkan dokumen seperti KTP, KK, Surat Keterangan Usaha, dan proposal usaha. Setelah itu, ia mengisi formulir permohonan secara online, dan beberapa hari kemudian petugas Mandiri melakukan survei ke warung makannya. Setelah verifikasi dan penilaian kelayakan usaha, permohonan Bapak Budi disetujui dan dana KUR Mandiri pun dicairkan ke rekeningnya.

Perbandingan Plafon KUR Mandiri dengan Bank Lain di Tahun 2025

Memilih bank yang tepat untuk mengajukan Kredit Usaha Rakyat (KUR) sangat penting untuk keberhasilan bisnis. Plafon, suku bunga, dan persyaratan yang ditawarkan oleh masing-masing bank berbeda-beda. Oleh karena itu, perbandingan menyeluruh antara KUR Mandiri dengan KUR bank lain di tahun 2025 menjadi sangat krusial sebelum Anda mengambil keputusan.

Tabel Perbandingan Plafon KUR Beberapa Bank di Tahun 2025

Data berikut merupakan gambaran umum dan estimasi, karena plafon dan suku bunga KUR dapat berubah sewaktu-waktu sesuai kebijakan masing-masing bank dan pemerintah. Untuk informasi terkini, selalu kunjungi website resmi bank terkait.

| Bank | Jenis KUR | Plafon Maksimal (Estimasi) | Suku Bunga (Estimasi) | Persyaratan Utama |

|---|---|---|---|---|

| Mandiri | KUR Mikro, KUR Kecil, KUR TKI | Rp 500 Juta (Mikro), Rp 500 Juta (Kecil), Rp 100 Juta (TKI) | 6% – 9% | Usaha produktif, agunan (tergantung jenis KUR), dokumen kelengkapan usaha |

| BRI | KUR Mikro, KUR Kecil, KUR TKI | Rp 500 Juta (Mikro), Rp 500 Juta (Kecil), Rp 100 Juta (TKI) | 6% – 9% | Usaha produktif, agunan (tergantung jenis KUR), dokumen kelengkapan usaha |

| BNI | KUR Mikro, KUR Kecil | Rp 500 Juta (Mikro), Rp 500 Juta (Kecil) | 6% – 9% | Usaha produktif, agunan (tergantung jenis KUR), dokumen kelengkapan usaha |

| BCA | KUR Mikro, KUR Kecil | Rp 500 Juta (Mikro), Rp 500 Juta (Kecil) | 7% – 10% | Usaha produktif, agunan (tergantung jenis KUR), dokumen kelengkapan usaha |

Studi Kasus Perbandingan Pengajuan KUR

Bayangkan Bu Ani dan Pak Budi, keduanya ingin mengajukan KUR sebesar Rp 100 juta untuk mengembangkan usaha warung makan mereka. Bu Ani memilih Bank Mandiri, sementara Pak Budi memilih Bank BRI. Keduanya memiliki profil usaha yang hampir sama, namun Bank Mandiri menawarkan suku bunga 7% sedangkan Bank BRI menawarkan 8%. Meskipun selisihnya kecil, dalam jangka panjang, perbedaan suku bunga ini akan berpengaruh pada total cicilan yang harus dibayarkan.

Kelebihan dan Kekurangan KUR Mandiri Dibandingkan Bank Lain

KUR Mandiri umumnya dikenal memiliki proses pengajuan yang relatif cepat dan jaringan kantor cabang yang luas. Namun, persyaratan agunannya terkadang dianggap lebih ketat dibandingkan beberapa bank lain. Sementara itu, bank lain mungkin menawarkan suku bunga yang lebih kompetitif atau program tambahan yang menarik, namun mungkin memiliki persyaratan administrasi yang lebih rumit atau waktu proses yang lebih lama.

Rekomendasi Pemilihan Bank KUR Berdasarkan Kebutuhan Pemohon

Pemilihan bank yang tepat bergantung pada beberapa faktor, termasuk jumlah pinjaman yang dibutuhkan, jenis usaha, riwayat kredit, dan preferensi pribadi. Jika prioritas adalah kecepatan proses dan kemudahan akses, Mandiri bisa menjadi pilihan. Jika prioritas adalah suku bunga rendah, maka perlu dibandingkan penawaran dari beberapa bank lain. Usaha mikro dengan skala kecil mungkin lebih cocok dengan program KUR Mikro yang lebih fleksibel dari beberapa bank. Sedangkan usaha yang lebih besar mungkin membutuhkan KUR Kecil dengan plafon yang lebih tinggi dan persyaratan yang lebih kompleks.

Pertanyaan Umum Seputar Plafon Pinjaman KUR Mandiri 2025

Mempersiapkan diri sebelum mengajukan Kredit Usaha Rakyat (KUR) Mandiri sangat penting untuk meningkatkan peluang persetujuan. Memahami plafon pinjaman, proses pengajuan, dan konsekuensi keterlambatan pembayaran akan membantu Anda dalam pengambilan keputusan yang tepat. Berikut beberapa pertanyaan umum yang sering diajukan calon debitur KUR Mandiri beserta jawabannya.

Estimasi Plafon KUR Mandiri

Menghitung estimasi plafon KUR Mandiri yang dapat diperoleh bergantung pada beberapa faktor kunci. Bank Mandiri akan mempertimbangkan riwayat usaha, kemampuan usaha untuk menghasilkan pendapatan, dan kelayakan usaha Anda.

Plafon KUR Mandiri ditentukan berdasarkan analisa kelayakan usaha dan kemampuan debitur dalam melunasi pinjaman. Tidak ada rumus pasti untuk menghitungnya, namun umumnya mempertimbangkan omzet, aset, dan kebutuhan modal usaha. Semakin besar dan kredibel usaha Anda, semakin besar pula potensi plafon yang disetujui. Konsultasikan dengan petugas Bank Mandiri untuk mendapatkan estimasi yang lebih akurat.

Pengajuan KUR Mandiri yang Ditolak

Penolakan pengajuan KUR Mandiri dapat disebabkan oleh beberapa hal. Memahami alasan penolakan akan membantu Anda memperbaiki kekurangan dan meningkatkan peluang keberhasilan di masa mendatang.

Pengajuan KUR Mandiri dapat ditolak jika terdapat ketidaksesuaian antara data yang diajukan dengan data riil usaha Anda, riwayat kredit yang buruk, atau kurangnya jaminan yang memadai. Bank Mandiri akan memberikan informasi mengenai alasan penolakan, sehingga Anda dapat memperbaiki kekurangan tersebut sebelum mengajukan kembali. Memperbaiki laporan keuangan, melengkapi dokumen persyaratan, dan memperbaiki riwayat kredit adalah beberapa langkah yang dapat dilakukan.

Sanksi Keterlambatan Pembayaran KUR Mandiri

Keterlambatan pembayaran KUR Mandiri akan dikenakan denda dan biaya tambahan. Ketahui sanksi tersebut untuk menghindari konsekuensi finansial yang merugikan.

Keterlambatan pembayaran KUR Mandiri akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besaran denda dapat bervariasi tergantung pada jumlah keterlambatan dan jenis KUR yang diajukan. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Selalu pastikan untuk membayar cicilan tepat waktu untuk menghindari sanksi.

Persiapan Sebelum Mengajukan KUR Mandiri

Persiapan yang matang sebelum mengajukan KUR Mandiri akan meningkatkan peluang persetujuan. Berikut beberapa hal yang perlu diperhatikan.

Sebelum mengajukan KUR Mandiri, pastikan Anda telah menyiapkan dokumen persyaratan yang lengkap dan akurat, seperti KTP, Kartu Keluarga, SIUP/NIB, dan laporan keuangan usaha. Pahami juga jenis KUR Mandiri yang sesuai dengan kebutuhan usaha Anda dan pastikan Anda memiliki rencana bisnis yang jelas dan terukur. Konsultasikan dengan petugas Bank Mandiri untuk memastikan kelengkapan dokumen dan informasi yang dibutuhkan.

Program Khusus KUR Mandiri untuk UMKM di Daerah Tertentu

Bank Mandiri secara berkala mungkin memiliki program khusus KUR yang ditujukan untuk UMKM di daerah tertentu. Informasi ini dapat diakses melalui website resmi Bank Mandiri atau kantor cabang terdekat.

Bank Mandiri terkadang memiliki program khusus KUR dengan persyaratan dan benefit tambahan bagi UMKM di wilayah tertentu, seperti suku bunga yang lebih rendah atau proses persetujuan yang lebih cepat. Informasi mengenai program khusus ini dapat diperoleh melalui website resmi Bank Mandiri, kantor cabang terdekat, atau petugas KUR Mandiri. Perlu dikonfirmasi langsung kepada pihak Bank Mandiri untuk informasi terbaru dan spesifik terkait program ini di wilayah tertentu.