Memahami Pinjaman BCA 2025

Price List Pinjaman BCA 2025 – Bank Central Asia (BCA) menawarkan berbagai solusi pembiayaan untuk memenuhi kebutuhan finansial nasabahnya. Pada tahun 2025, diprediksi BCA akan tetap menyediakan beragam jenis pinjaman dengan berbagai skema dan persyaratan yang disesuaikan dengan profil calon debitur. Berikut ini gambaran umum mengenai jenis-jenis pinjaman, persyaratan, dan suku bunga yang mungkin berlaku.

Perlu diingat bahwa informasi suku bunga dan persyaratan di bawah ini bersifat umum dan dapat berubah sewaktu-waktu sesuai kebijakan BCA. Selalu kunjungi situs resmi BCA atau hubungi cabang terdekat untuk informasi terkini dan detail lengkap.

Jenis-jenis Pinjaman BCA

BCA diperkirakan akan terus menawarkan berbagai jenis pinjaman yang meliputi pinjaman konsumtif, pinjaman modal kerja, dan kemungkinan produk-produk pembiayaan lainnya yang inovatif. Beberapa contoh jenis pinjaman yang mungkin tersedia antara lain:

- Pinjaman KTA (Kredit Tanpa Agunan): Pinjaman tanpa jaminan aset, biasanya digunakan untuk kebutuhan konsumtif seperti renovasi rumah, pendidikan, atau perjalanan.

- Pinjaman Kredit Multiguna: Pinjaman yang dapat digunakan untuk berbagai keperluan, dengan jaminan berupa aset tertentu seperti BPKB kendaraan atau sertifikat tanah.

- Pinjaman Modal Kerja: Diperuntukkan bagi pelaku usaha untuk membiayai operasional bisnis mereka, seperti pembelian bahan baku atau pembayaran gaji karyawan.

- Pinjaman untuk pembelian rumah (KPR): Fasilitas pembiayaan untuk pembelian rumah tinggal, baik rumah baru maupun rumah bekas.

Persyaratan Umum Pengajuan Pinjaman

Persyaratan pengajuan pinjaman di BCA umumnya meliputi persyaratan administrasi dan persyaratan keuangan. Persyaratan administrasi meliputi kelengkapan dokumen seperti KTP, Kartu Keluarga, slip gaji, dan dokumen pendukung lainnya yang relevan dengan jenis pinjaman yang diajukan. Persyaratan keuangan meliputi penghasilan minimal, riwayat kredit yang baik, dan rasio debt to income (DTI) yang terjaga.

Suku Bunga Pinjaman BCA

Suku bunga pinjaman BCA bervariasi tergantung pada jenis pinjaman, jangka waktu pinjaman (tenor), dan profil kredit peminjam. Semakin tinggi risiko kredit yang dinilai oleh BCA, maka semakin tinggi pula suku bunga yang akan dikenakan. BCA biasanya menerapkan suku bunga mengambang (floating rate) yang dapat berubah sesuai dengan kondisi pasar keuangan.

Perbandingan Jenis Pinjaman BCA (Ilustrasi)

Tabel berikut ini merupakan ilustrasi perbandingan beberapa jenis pinjaman BCA. Angka-angka yang tertera merupakan contoh dan dapat berbeda dengan kondisi aktual. Suku bunga, tenor, dan persyaratan dapat berubah sewaktu-waktu.

| Jenis Pinjaman | Suku Bunga (per tahun, ilustrasi) | Tenor (maks.) | Persyaratan Umum |

|---|---|---|---|

| KTA | 12% – 18% | 60 bulan | Slip gaji, KTP, KK |

| Kredit Multiguna | 10% – 15% | 48 bulan | BPKB/Sertifikat Tanah, Slip Gaji, KTP, KK |

| Modal Kerja | 9% – 14% | 36 bulan | Laporan Keuangan, KTP, KK |

| KPR | 8% – 12% | 120 bulan | Bukti Kepemilikan Rumah, Slip Gaji, KTP, KK |

Faktor-faktor yang Mempengaruhi Suku Bunga

Beberapa faktor yang dapat mempengaruhi besaran suku bunga pinjaman BCA antara lain:

- Profil Kredit Peminjam: Riwayat kredit peminjam, pendapatan, dan rasio DTI akan sangat mempengaruhi penilaian risiko kredit dan suku bunga yang diberikan.

- Jenis Pinjaman: Pinjaman dengan jaminan (collateral) biasanya memiliki suku bunga yang lebih rendah dibandingkan dengan pinjaman tanpa jaminan.

- Jangka Waktu Pinjaman (Tenor): Tenor pinjaman yang lebih panjang umumnya akan memiliki suku bunga yang lebih tinggi karena risiko kredit yang lebih besar.

- Kondisi Pasar Keuangan: Suku bunga acuan Bank Indonesia (BI Rate) dan kondisi ekonomi makro secara umum juga dapat mempengaruhi suku bunga pinjaman.

Rincian Daftar Harga Pinjaman BCA 2025

Berikut ini adalah informasi umum mengenai daftar harga pinjaman BCA di tahun 2025. Perlu diingat bahwa suku bunga dan biaya-biaya lainnya dapat berubah sewaktu-waktu sesuai kebijakan BCA. Informasi ini bersifat informatif dan sebaiknya dikonfirmasi langsung ke pihak BCA untuk mendapatkan data terkini dan yang paling akurat.

Daftar Harga Pinjaman Berbagai Jenis

BCA menawarkan berbagai jenis pinjaman, masing-masing dengan skema biaya yang berbeda. Berikut gambaran umum biaya-biaya yang mungkin dibebankan:

- Kredit Multiguna: Biaya administrasi berkisar antara 1%-2% dari jumlah pinjaman, biaya asuransi jiwa dan kesehatan bervariasi tergantung jumlah pinjaman dan jangka waktu, serta kemungkinan adanya biaya provisi.

- Kredit Pemilikan Rumah (KPR): Biaya administrasi, biaya appraisal (penilaian properti), biaya asuransi properti dan jiwa, serta biaya provisi. Besaran biaya ini tergantung pada nilai properti dan jangka waktu kredit.

- Kredit Kendaraan Bermotor (KKB): Biaya administrasi, biaya asuransi kendaraan, serta kemungkinan biaya provisi. Besaran biaya dipengaruhi oleh jenis dan harga kendaraan.

- Kredit Usaha Rakyat (KUR): Biaya administrasi relatif rendah, namun persyaratan dan proses pengajuannya mungkin berbeda dengan jenis kredit lainnya.

Catatan: Rincian biaya di atas bersifat umum. Untuk informasi yang lebih detail dan akurat, silakan hubungi cabang BCA terdekat atau kunjungi situs web resmi BCA.

Perbedaan Suku Bunga Tetap dan Suku Bunga Floating, Price List Pinjaman BCA 2025

Suku bunga tetap adalah suku bunga yang tidak berubah selama masa pinjaman. Ini memberikan kepastian dalam perencanaan keuangan Anda karena cicilan bulanan tetap sama. Sementara suku bunga floating adalah suku bunga yang dapat berubah sesuai dengan kondisi pasar. Keuntungannya adalah suku bunga bisa lebih rendah jika kondisi pasar menguntungkan, namun juga berisiko meningkat jika suku bunga acuan naik.

Biaya Tambahan Selama Masa Pinjaman

Selain biaya-biaya di awal, ada beberapa biaya tambahan yang mungkin dikenakan selama masa pinjaman, misalnya:

- Denda keterlambatan pembayaran

- Biaya administrasi pelunasan sebelum jatuh tempo

- Biaya perubahan data nasabah

Penting untuk membaca dengan cermat syarat dan ketentuan pinjaman sebelum menandatangani perjanjian kredit agar Anda memahami semua biaya yang mungkin dikenakan.

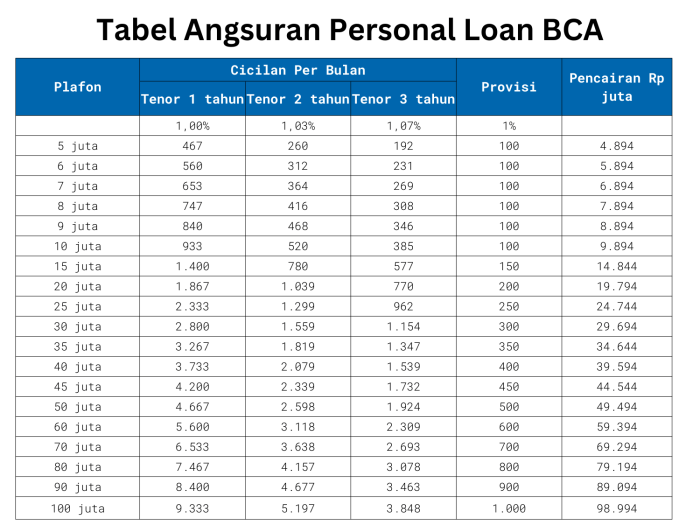

Simulasi Cicilan Pinjaman

Berikut simulasi cicilan pinjaman untuk berbagai tenor dan jumlah pinjaman. Angka-angka ini hanya sebagai ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan kebijakan BCA.

Membandingkan Price List Pinjaman BCA 2025 dengan produk perbankan lain tentu penting sebelum memutuskan. Sebagai pertimbangan, Anda mungkin ingin melihat penawaran dari bank lain, misalnya dengan mengecek informasi mengenai Pinjaman BNI 2025 2025 yang juga cukup menarik. Setelah membandingkan berbagai pilihan, Anda dapat kembali menganalisis Price List Pinjaman BCA 2025 dan menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perencanaan yang matang sangat krusial dalam mengambil keputusan terkait pinjaman.

| Tenor (Bulan) | Jumlah Pinjaman (Rp) | Cicilan Bulanan (Rp) | Total Bayar (Rp) |

|---|---|---|---|

| 60 | 100.000.000 | 2.000.000 | 120.000.000 |

| 72 | 100.000.000 | 1.700.000 | 122.400.000 |

| 60 | 200.000.000 | 4.000.000 | 240.000.000 |

| 84 | 200.000.000 | 2.800.000 | 235.200.000 |

Perbandingan Biaya Pinjaman Antar Jenis Pinjaman

Grafik perbandingan biaya pinjaman antar jenis pinjaman dengan rentang waktu berbeda akan menunjukkan perbedaan total biaya yang harus dibayarkan untuk setiap jenis pinjaman. Misalnya, KPR dengan tenor yang lebih panjang akan memiliki total biaya yang lebih tinggi dibandingkan KKB dengan tenor yang lebih pendek, meskipun cicilan bulanan KPR mungkin lebih rendah. Perbedaan ini dipengaruhi oleh suku bunga, biaya administrasi, dan biaya-biaya lainnya yang berlaku untuk masing-masing jenis pinjaman. Grafik tersebut akan memperlihatkan secara visual mana jenis pinjaman yang lebih ekonomis dalam jangka waktu tertentu.

Mengenai Price List Pinjaman BCA 2025, informasi detailnya tentu perlu dikonfirmasi langsung ke pihak BCA. Namun, jika Anda mencari opsi pinjaman tanpa perlu jaminan aset, Anda bisa mempertimbangkan Pinjaman BCA 2025 Tanpa Agunan sebagai alternatif. Keberadaan opsi ini tentu akan mempengaruhi perhitungan Price List Pinjaman BCA 2025 secara keseluruhan, karena suku bunga dan persyaratannya mungkin berbeda.

Oleh karena itu, sebaiknya Anda teliti kembali rincian Price List Pinjaman BCA 2025 yang berlaku sesuai dengan jenis pinjaman yang dipilih.

Faktor-Faktor yang Mempengaruhi Biaya Pinjaman

Biaya pinjaman di BCA, seperti halnya di lembaga keuangan lainnya, dipengaruhi oleh berbagai faktor yang saling berkaitan. Memahami faktor-faktor ini penting bagi calon peminjam untuk dapat memperkirakan biaya total dan merencanakan keuangan dengan lebih baik. Berikut penjelasan lebih detail mengenai faktor-faktor tersebut.

Membandingkan daftar harga pinjaman BCA 2025 dengan bank lain tentu penting sebelum memutuskan. Untuk gambaran lebih luas mengenai strategi perbankan di masa depan, Anda bisa melihat visi jangka panjang BNI melalui tautan ini: Pinjaman BNI 2025 Visi. Memahami visi BNI dapat memberikan perspektif yang lebih baik dalam menganalisis strategi kompetitif yang mungkin memengaruhi Price List Pinjaman BCA 2025 dan perencanaan keuangan Anda.

Informasi tersebut akan membantu Anda membuat keputusan yang lebih terinformasi terkait kebutuhan pinjaman di masa mendatang.

Pengaruh Tingkat Suku Bunga Bank Indonesia

Tingkat suku bunga acuan Bank Indonesia (BI Rate) memiliki dampak signifikan terhadap suku bunga pinjaman BCA. Ketika BI Rate naik, umumnya bank akan menaikkan suku bunga pinjamannya untuk menyesuaikan dengan kondisi pasar dan menjaga profitabilitas. Sebaliknya, penurunan BI Rate cenderung diikuti dengan penurunan suku bunga pinjaman. Hal ini mencerminkan mekanisme transmisi kebijakan moneter BI ke sektor riil, termasuk sektor perbankan. Sebagai contoh, jika BI Rate naik 0.25%, maka suku bunga kredit BCA kemungkinan akan mengalami penyesuaian ke atas, meskipun besarnya penyesuaian bisa bervariasi tergantung pada kebijakan internal BCA dan faktor-faktor lainnya.

Membandingkan Price List Pinjaman BCA 2025 dengan penawaran lain tentu penting sebelum memutuskan. Sebagai pertimbangan, Anda juga bisa melihat informasi mengenai suku bunga dan persyaratan di Pinjaman BNI Umum 2025 untuk membandingkan pilihan. Dengan begitu, Anda dapat memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Kembali ke Price List Pinjaman BCA 2025, pastikan untuk memeriksa detailnya secara menyeluruh sebelum mengajukan permohonan.

Profil Kredit Peminjam

Profil kredit peminjam merupakan faktor penentu utama biaya pinjaman. Semakin baik profil kredit seseorang, semakin rendah risiko kredit yang ditanggung oleh bank, sehingga suku bunga yang ditawarkan pun cenderung lebih rendah. Profil kredit ini mencakup riwayat pembayaran cicilan sebelumnya, pendapatan, aset, dan rasio utang terhadap pendapatan (Debt to Income Ratio/DIR). Peminjam dengan riwayat kredit yang buruk atau DIR tinggi akan dianggap berisiko lebih tinggi, sehingga akan dikenakan suku bunga yang lebih tinggi untuk mengkompensasi risiko tersebut.

Dampak Jangka Waktu Pinjaman

Jangka waktu pinjaman juga mempengaruhi total biaya yang harus dibayarkan. Pinjaman dengan jangka waktu yang lebih panjang akan menghasilkan total biaya yang lebih besar meskipun suku bunga per tahunnya sama. Hal ini karena bunga akan dihitung dan ditambahkan ke pokok pinjaman selama periode yang lebih lama. Sebagai ilustrasi, pinjaman Rp 100 juta dengan suku bunga 10% per tahun akan menghasilkan total biaya yang lebih tinggi jika jangka waktunya 10 tahun dibandingkan dengan jangka waktu 5 tahun.

Faktor-Faktor Lain yang Mempengaruhi Biaya Pinjaman

Selain faktor-faktor di atas, terdapat beberapa faktor lain yang dapat mempengaruhi biaya pinjaman, antara lain kebijakan pemerintah terkait suku bunga, kondisi ekonomi makro (inflasi, pertumbuhan ekonomi), dan jenis pinjaman yang diajukan. Misalnya, kebijakan pemerintah untuk mendorong sektor tertentu dapat berdampak pada suku bunga pinjaman di sektor tersebut. Kondisi ekonomi yang tidak stabil juga dapat menyebabkan peningkatan suku bunga untuk mengantisipasi risiko yang lebih tinggi.

Poin-Poin Penting Faktor Penentu Biaya Pinjaman

- Suku Bunga BI Rate: Berpengaruh langsung pada suku bunga pinjaman, kenaikan BI Rate umumnya diikuti kenaikan suku bunga pinjaman.

- Profil Kredit Peminjam: Riwayat kredit, pendapatan, dan DIR menentukan tingkat risiko dan berpengaruh pada suku bunga.

- Jangka Waktu Pinjaman: Jangka waktu yang lebih panjang akan meningkatkan total biaya yang harus dibayarkan.

- Kebijakan Pemerintah dan Kondisi Ekonomi: Faktor eksternal ini dapat mempengaruhi suku bunga dan biaya pinjaman secara keseluruhan.

Perbandingan dengan Bank Lain: Price List Pinjaman BCA 2025

Memilih produk pinjaman yang tepat memerlukan perbandingan menyeluruh antar bank. Tidak hanya suku bunga, tetapi juga biaya-biaya administrasi dan persyaratan lainnya perlu dipertimbangkan. Berikut perbandingan pinjaman BCA dengan beberapa bank lain di Indonesia, sebagai gambaran umum dan bukan sebagai data yang mengikat. Data yang ditampilkan merupakan ilustrasi dan dapat berubah sewaktu-waktu.

Perlu diingat bahwa suku bunga dan biaya administrasi dapat bervariasi tergantung pada profil nasabah, jenis pinjaman, dan jangka waktu pinjaman. Oleh karena itu, sangat penting untuk melakukan pengecekan langsung ke masing-masing bank untuk mendapatkan informasi terkini.

Tabel Perbandingan Suku Bunga Pinjaman

Tabel berikut ini memberikan gambaran perbandingan suku bunga dan biaya administrasi untuk pinjaman KPR (Kredit Pemilikan Rumah) di beberapa bank. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Selalu konfirmasikan langsung ke bank terkait untuk informasi terbaru.

| Nama Bank | Jenis Pinjaman | Suku Bunga (%) per tahun | Biaya Administrasi (Rp) |

|---|---|---|---|

| BCA | KPR | 7.5 – 10.5 | 1.000.000 – 5.000.000 |

| Bank Mandiri | KPR | 7.0 – 11.0 | 500.000 – 3.000.000 |

| Bank BRI | KPR | 7.8 – 10.8 | 750.000 – 4.000.000 |

| Bank BNI | KPR | 8.0 – 11.5 | 1.500.000 – 6.000.000 |

Kelebihan dan Kekurangan Pinjaman BCA

BCA memiliki jaringan luas dan aksesibilitas yang baik, memudahkan proses pengajuan dan pencairan pinjaman. Namun, suku bunga dan biaya administrasi mungkin sedikit lebih tinggi dibandingkan beberapa bank lain, tergantung jenis pinjaman dan profil nasabah. Persaingan yang ketat di industri perbankan membuat setiap bank memiliki strategi dan penawaran yang berbeda.

Tips Memilih Bank yang Tepat

Memilih bank yang tepat bergantung pada kebutuhan dan profil keuangan individu. Pertimbangkan faktor-faktor seperti suku bunga, biaya administrasi, jangka waktu pinjaman, persyaratan, dan reputasi bank. Bandingkan beberapa penawaran dari berbagai bank sebelum membuat keputusan.

- Lakukan riset menyeluruh dan bandingkan penawaran dari beberapa bank.

- Perhatikan suku bunga, biaya administrasi, dan persyaratan lainnya.

- Pilih bank yang memiliki reputasi baik dan layanan pelanggan yang responsif.

- Sesuaikan pilihan bank dengan profil keuangan dan kebutuhan Anda.

Faktor-Faktor yang Perlu Dipertimbangkan Saat Membandingkan Penawaran Pinjaman

Selain suku bunga dan biaya administrasi, pertimbangkan juga fleksibilitas pembayaran, persyaratan dokumen, proses pengajuan, dan reputasi bank. Memiliki rencana keuangan yang matang juga penting sebelum mengajukan pinjaman.

- Suku bunga dan biaya administrasi

- Jangka waktu pinjaman dan skema pembayaran

- Persyaratan dan dokumen yang dibutuhkan

- Reputasi dan layanan pelanggan bank

- Kondisi keuangan pribadi peminjam

Pertanyaan Umum tentang Pinjaman BCA 2025

Memutuskan untuk mengajukan pinjaman membutuhkan pertimbangan matang. Untuk membantu Anda, berikut ini beberapa pertanyaan umum seputar pinjaman BCA di tahun 2025 beserta jawabannya. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BCA untuk informasi terkini dan paling akurat.

Cara Mengajukan Pinjaman di BCA

Proses pengajuan pinjaman di BCA umumnya diawali dengan mengunjungi cabang BCA terdekat atau melalui platform digital BCA. Anda perlu menyiapkan dokumen persyaratan yang dibutuhkan dan mengisi formulir aplikasi pinjaman. Petugas BCA akan memandu Anda melalui proses tersebut. Setelah pengajuan, BCA akan melakukan proses verifikasi dan penilaian kelayakan kredit Anda.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Dokumen yang dibutuhkan bervariasi tergantung jenis pinjaman yang Anda ajukan. Namun, secara umum, Anda mungkin perlu menyiapkan dokumen seperti Kartu Identitas (KTP), NPWP, slip gaji atau bukti penghasilan, dan dokumen pendukung lainnya yang menunjukan kemampuan finansial Anda. Untuk informasi lengkap dan persyaratan terbaru, sebaiknya Anda menghubungi langsung pihak BCA atau mengunjungi situs resmi mereka.

Lama Proses Persetujuan Pinjaman BCA

Durasi proses persetujuan pinjaman BCA bergantung pada beberapa faktor, termasuk kelengkapan dokumen, jenis pinjaman, dan kompleksitas verifikasi data. Proses ini bisa memakan waktu beberapa hari hingga beberapa minggu. Pihak BCA akan menginformasikan perkembangan proses pengajuan Anda secara berkala.

Biaya Penalti Pembayaran Pinjaman Sebelum Jatuh Tempo

Adanya biaya penalti jika pinjaman dibayarkan sebelum jatuh tempo bergantung pada jenis dan ketentuan pinjaman yang Anda pilih. Beberapa produk pinjaman mungkin mengenakan biaya penalti, sementara yang lain tidak. Detail mengenai hal ini akan tercantum dalam perjanjian pinjaman yang Anda tandatangani. Sebaiknya, Anda membaca dengan teliti semua ketentuan dan biaya yang berlaku sebelum menandatangani perjanjian.

Cara Melakukan Pembayaran Cicilan Pinjaman BCA

BCA menawarkan berbagai pilihan metode pembayaran cicilan pinjaman, seperti melalui transfer antar bank, teller BCA, ATM BCA, BCA mobile, dan internet banking BCA. Informasi detail mengenai metode pembayaran dan rekening tujuan pembayaran akan tercantum dalam perjanjian pinjaman Anda. Pastikan Anda melakukan pembayaran tepat waktu untuk menghindari denda keterlambatan.